За последний год я проехал на машине больше 40000 километров по Аргентине и Латаму и останавливался ночевать в самых разных местах: от маленьких комнат в жопе мира горах Хухуя до лакшери бутик-отелей. Как вы знаете, в Аргентине всё неоднозначно с ценами. В последний раз, например, я заплатил на 60% ниже, чем мне предложили сначала. Как такое повторить? Рассказываю лайфхаки!

1. Сравнивайте цены. На букинге, официальном сайте, в воцапе и на ресепшене вам назовут разную стоимость ночи. Чаще всего в воцапе самая дешёвая, но это не точно.

2. Наличные или карта? Обязательно спросите, есть ли скидка за кэш. Tiene discuento para effectivo? Подсказка для профи: сразу после этого уточните, можно ли сделать банковский перевод. Скорее всего вам оставят скидку, но вы не потратите наличные, которые вдали от цивилизации не так просто снять.

3. Жонглируйте паспортами. По правилам аргентинцам добавляют +20% налога IVA. Иностранцы могут заплатить с иностранной карты без налогов, но часто никто не проверяет, какая у вас карта. Обязательно спрашивайте, озвучивают вам цену с налогом или без.

4. Жонглируйте паспортами ещё больше. В некоторых местах цены для аргентинцев ниже, чем для иностранцев просто потому, что так захотелось.

Как видите, всё очень просто: 5 минут дружелюбного разговора на испанском и профит!

Вернулась из отпуска и поняла, что накопила несколько полезных аэропортных лайфхаков. Делюсь проверенными способами сэкономить и повысить комфорт перелета.

Хитрость с местами в лоукостерах

Если летите вдвоем, один регистрируется случайно (бесплатно), а второй уже покупает место рядом с ним. Экономия 500-1000₽ с каждого перелета против покупки двух платных мест.

Пленка вместо упаковки в аэропорту

В аэропорту упаковка двух туристических рюкзаков стоит от 1000₽. А дома замотать пару рюкзаков пищевой пленкой стоит 150₽. Защищает от грязи и случайного вскрытия не хуже. Либо можно купить стрейч-пленку.

Бесплатные проходки в бизнес-зал

Если приходится сидеть в аэропорту несколько часов, можно оформить Т-банк Премиум (не реклама, просто пользуюсь этим банком как основным) — дает 2 бесплатных прохода в бизнес-залы в месяц. Премиум подписка стоит 1990р\мес, но первый месяц бесплатно для новых клиентов. Можно оформить перед вылетом. Мы так с мужем и сделали в аэропорту Алматы. В итоге в бизнес-зале поели и в комфортных креслах дождались своего рейса.

Похожая программа есть у Альфы. Если взять карту Alfa Only, там дают 2 поездки в такси до 2500 руб на год + 12 визитов в год (до 2х в месяц) в бизнес-зал или ресторан в аэропорту. Ресторан компенсируют до 5000р (1 визит - 2500, можно списать сразу 2 визита).

В первую очередь нам нужно понять что такое MCC-код.

МСС код - это код вида торговой точки. Он назначается банком, который обрабатывает операции продавца, принимающего к оплате карты. Состоит из четырех цифр. Этот код можно увидеть, если зайти в историю операций и открыть любую из них.

По этим кодам банки определяют категории магазинов, в том числе для кешбэк программы.

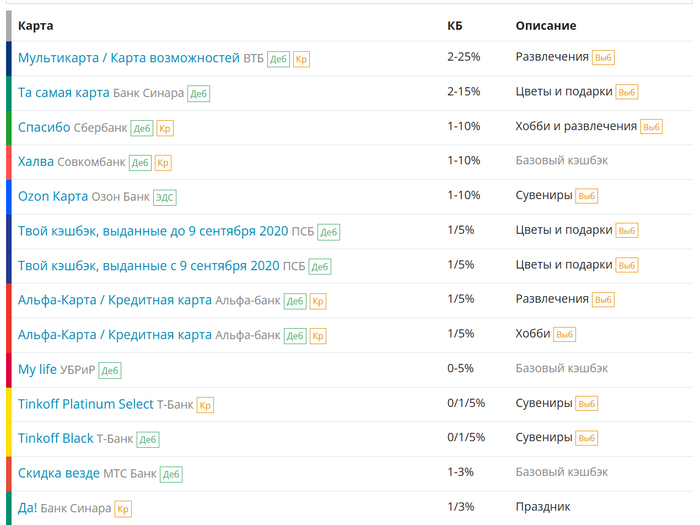

Существует MCC-код 5947, который банки добавляют в категории Сувениры, Развлечения, Хобби. Чтобы точно выбрать правильную категорию кешбэка, посмотрите условия кешбэк программы вашего банка и найдите ту, в которой содержится MCC-код 5947.

Категории Сувениры и Хобби не популярные у банков и поэтому они дают на нее кешбэк до 25%. Например, такой процент можно встретить в Озон банке и ВТБ.

И вот подходим к самому интересному. Существуют сайты с подарочными сертификатами, такие как:

Все эти сайты используют MCC-код 5947. На сайтах можно купить сертификаты в продуктовые магазины.

Что делаем:

В конце месяца, когда нужно выбирать в приложении банка категории кешбэка, выбираем категорию содержащую МСС-код 5947

Покупаем сертификаты магазина, в который обычно ходите (Магнит/Пятерочка/Лента). Получаем за него повышенный кешбэк.

Расплачиваемся сертификатом в магазине.

Учитывайте, что у банков есть лимиты по кешбэку в месяц, поэтому выгодно иметь несколько карт.

Пример:

Вам в Озон банке выпала категория Сувениры 25%. Лимит кешбэка 1500 р. на категорию. Покупаем сертификаты на сайтах выше на 6000 р. и получаем 1500 р. кешбэка. На сертификаты покупаем продукты. Повторяем операцию с несколькими картами. Вы замечательны)

Бонус: так можно покупать сертификаты не только продуктовых магазинов, но и маркетплейсов, например Озон или Wildberries.

Здравствуйте. Надеюсь, кто-то из случайно прочитавших станет подписчиком. Шутка, а то накидаете.

Я о банках. Все тут в последнее время жалуются почти на все существующие банки. Всё понимаю, и кидают вас, и процент не тот, и специалисты говно не очень в теме... Для меня это странно, и сейчас я объясню почему.

Я лет двадцать уже являюсь клиентом "зеленого банка". Косяков было несколько. Один прикольный, да и то не банковский. Это когда ещё служил в милиции, перевели две зарплаты вместо одной. Весь отдел радовался и бурно отмечал. Потом, правда, вернуть заставили, но всё равно было приятно.

А второй похуже. С какого-то перепугу с моей карты списали два раза по 399 рублей. После долгого разговора с ботом (или роботом, как он там правильно обзывается?), меня соединили с оператором. На удивление адекватная девушка приняла мою претензию и через сутки деньги вернули на счет.

Отдельная хорошая фишка этого банка - бонусы " Спасибо". Вообще нормально, поднакопил бонусов и поменял на рубли. Еще и категории каждый месяц выбирать можно. В силу возраста лично я выбираю аптеки, магазины и транспорт))) Мне нравится. И это не реклама, это моё личное отношение к этому банку и его сотрудникам.

А под конец небольшой лайфхак. Не знаю, как это по-русски. Когда начинаешь разговаривать с этим долбаным роботом, у него первый вопрос: "Ваша фамилия Иванов? " Я сразу отвечаю, что нет и меня моментально соединяют с живым, настоящим, человеческим оператором)))

Банковские продукты могут показаться сложными и запутанными, особенно когда речь заходит о кешбэке, процентах и списаниях. В этой статье мы разобрали популярные вопросы и объяснили их простыми словами.

Почему при оплате по СБП не начисляется кешбэк

Кешбэк — это процент от суммы покупки, который возвращается на счет после оплаты: деньги, бонусы магазина, баллы от банка или мили.

Кешбэк не начисляется за платежи по СБП, потому что такие операции приравниваются к денежным переводам. Но есть и хорошая новость: вы можете зарегистрироваться в программе лояльности на vamprivet.ru (укажите номер телефона, привязанный к банковскому счету) и получать бонусы при использовании СБП и карты МИР.

Почему один и тот же магазин попадает в разные категории кешбэка

Кешбэк начисляется на определенные категории товаров. Чтобы банк мог понять, что именно вы купили, всем торговым точкам присваивается MCC. Это четырехзначное число, в котором зашифрован вид услуг. Например, товары из аптеки будут проходить по МСС 5122, из супермаркета — по 5411, а услуги в салоне красоты — по МСС 7297.

Система MCC-кодов у банков общая, но они могут по-разному их трактовать в своих программах лояльности. Так, у одной финансовой организации товары и услуги с АЗС проходят по категории «Заправочные станции» (5541), у другой — «Автоматические заправочные станции» (5542). Есть и третий вариант — «Нефть и нефтепродукты» (5172).

Если вы выбрали повышенный кешбэк на кафе и рестораны и покупаете напиток на этой же АЗС, то бонусы могут не начислить, если банк, который обрабатывает платежи, присвоил ему код «Заправочной станции» как основного вида деятельности. Продавцы знают об этой особенности и часто используют несколько терминалов с разными MCC для продажи товаров и услуг отличающихся категорий.

Как узнать МСС:

1) посмотреть в сети на специальных сайтах, на которых по названию точки можно узнать ее MCC;

2) спросить у продавцов в магазине или на горячей линии;

3) сделать покупку на небольшую сумму и проверить, какой MCC в операции.

Чтобы получать максимальную выгоду, читайте условия участия в программах кешбэка или оформляйте специальные карты с кешбэком на популярные категории.

В чем преимущество сложных процентов

Высокую доходность вкладов и накопительных счетов обеспечивает сложный процент, или капитализация процентов.

Как это работает: предположим, вы открыли вклад со ставкой 20%. В первый месяц доход будет начисляться на ту сумму, которую вы положили на счет. Еще через месяц проценты прибавятся к той сумме, которая получилась после начисления 20% годовых в предыдущем месяце.

На этом графике видно, что капитализация процентов делает вклад выгоднее при прочих равных

Сложный процент хорошо работает, когда вам нужно накопить крупную сумму за определенный период: чем больше вы положите денег на счет, тем больше будет капитализация.

Почему деньги с карты могут списаться не сразу

Безналичный расчет проходит в несколько этапов (большинство из них происходят мгновенно, и вы их не замечаете).

Когда вы приложили карту к терминалу, формируется запрос на проведение операции.

Запрос направляется в банк, выпустивший карту.

Банк проверяет, есть ли у клиента средства на карте для оплаты покупки и правильный ли он ввел пин-код.

Если все хорошо, сумма «замораживается» на карте, и на кассовый аппарат уходит сообщение, которое завершает транзакцию. Эта операция занимает от 7 до 30 дней, и все это время деньги остаются замороженными. В приложении у клиента, как правило, замороженные средства отмечаются специальным значком, в остальном же неотличимы от списания средств за покупку.

Если за 30 дней в банк не поступит сообщение об одобрении операции, то банк деньги разморозит. В среднем списание средств по операции проходит за три–пять дней.

Чем именная банковская карта отличается от неименной

Чтобы получить именную карту, нужно написать заявление и дождаться, пока ее изготовят. Неименную карту вы получаете в день обращения. Кроме того, не все сервисы аренды автомобилей и бронирования авиабилетов и отелей принимают неименные карты.

На этом отличия заканчиваются: обеими вы можете оплачивать товары как в магазинах, так и в интернете. Чтобы делать это в одно касание, подключите сервис Gazprom Pay. Это не только удобно, но и выгодно — по некоторым категориям товаров можно получать повышенный кешбэк по акции.

Оформляя неименную карту, помните: ее не перевыпускают автоматически. Когда заканчивается срок действия, необходимо самому обратиться в банк.

Зачем мне становиться зарплатным клиентом банка? Какая разница, куда приходят деньги, если я сам потом переведу, куда надо?

Регулярные поступления на вашу карту выгодны для банка, поэтому зарплатным клиентам предоставляют широкую линейку поощрений. Это могут быть и предложения от партнеров, и улучшенные условия по продуктам. Например, повышенная ставка по накопительному счету.

Банку также выгодно, чтобы вы совершали регулярные транзакции. Поэтому активных клиентов тоже вознаграждают бонусами.

Например, если вы получаете зарплату в Газпромбанке и тратите от 10 000 рублей в месяц с карты, то получаете повышенные ставки по накопительному счету «Ежедневный процент» — за активность добавляют 4%. А если зарплатный клиент тратит больше 100 000 рублей в месяц, то целых 6%!

Еще бывает выгодно держать деньги на дебетовой карте, а не выводить на счета. Эта стратегия может быть выгодной, если банки дают процентную надбавку за остатки на счете дебетовой карты. В Газпромбанке это до +8,5 % по накопительному счету и +3% по вкладу «В балансе». Кроме того, остатки на карте могут быть условием получения обычного или повышенного кешбэка (например, по акции).

Чем отличается накопительный счет от вклада

У вклада есть срок действия, а возможность пополнять и снимать деньги зависит от конкретного предложения. И при досрочном закрытии процентный доход теряется. Накопительный счет — более простой продукт. Он не ограничен по времени действия, снимать и пополнять его можно без лимитов, а при закрытии вы не потеряете проценты за прошлый месяц.

При открытии накопительного счета нужно помнить: банк может понизить процент в любой момент, заранее уведомив вкладчика. Кроме того, ставка бывает плавающей: в первые месяцы выше, чем в последующие.

По накопительным счетам меньше ограничений, поэтому процентная ставка обычно ниже. Но не всегда! Например, в нашем банке можно открыть накопительный счет под 23,5%. В случае вклада размер процентной ставки прописан в договоре, и самостоятельно банк изменить ее не может.

Говорят, что надо следить за процентами, мониторить акции от банка и перекладывать деньги на вклады и счета с более выгодными условиями. Это стоит траты сил?

Для всех — по-разному. Если нет желания постоянно мониторить новые предложения банков и перемещаться между ними, можно просто получать постоянно высокий процент по уже открытому накопительному счету.

Чтобы отслеживание счетов и предложений не отнимало много времени, выгодно скачать банковское приложение и пользоваться им. Кроме удобства, это может дать и другие бонусы. Банкам выгодно снизить нагрузку на офисы, и они готовы идти навстречу тем, кто делает все онлайн. Например, в Газпромбанке дают повышенную ставку новым клиентам, если открыть накопительный счет через мобильное приложение или интернет-банк.

А еще мобильное приложение очень удобно использовать для оплаты ЖКХ по QR-коду. Пара секунд — и все готово. Не отказывайтесь от упрощения ежедневной рутины.

Банк предлагает позвать близких и друзей стать его клиентами. Зачем мне рекомендовать продукты компании?

Ничего страшного в рекомендациях нет. Банк таким образом привлекает новых клиентов, за такой совет и ссылку вознаграждение получите и вы и приглашенный человек. Более того, часто для новых клиентов действуют специальные условия. Например, если вы предложите стать клиентом Газпромбанка кому-то из членов семьи, то получите повышенный кешбэк, а приглашенному человеку начислят еще больший кешбэк. В целом, очень выгодно для семейного бюджета. А по дебетовой карте новые клиенты могут пользоваться привилегиями в течение первого пробного месяца — отличный вариант, как оценить дополнительные возможности бесплатно.

Чтобы копить и приумножать свои средства, нужно найти надежного финансового партнера. Газпромбанк — в тройке лидеров в РФ среди финансовых организаций. Мы предлагаем широкую линейку вкладов и накопительных счетов с высокими процентами, по-настоящему кешбэчные карты и инструменты для инвестирования.

Замёрзшие окна в общественном транспорте легче всего очистить картой лояльности какого-либо магазина, или банковской картой, которые мы, обычно, возим с собой. Теперь ваши руки не замёрзнут и останутся сухими.

Идея не нова, но обратил внимание, что никто не пользуется.

Всё просто. Зачем встречаться с потеряшкой и тратить своё время? Пару раз находил вещи за последние годы (один раз карту, второй раз портмоне).

Карту нашёл в метро, сдал её под камеру сотруднику метро, второй раз портмоне нашёл на улице, сдал в ближайшем кафе, опять же под камеру. До этого написал потеряшкам (первой написал при переводе 10р в СберОнлайне, вторую нашёл в ВК).

В итоге мне никуда ехать и встречаться не пришлось, ну и подстраховался заодно, в случае дальнейших претензий. И да, банковскую карту на улице не поднимаю. В случае незаконных транзакций, придётся доказывать, "что ты не верблюд".

Когда-то давно Сбер испытал острый приступ щедрости и стал выдавать карты «МИР Социальная» всем желающим, а не только яжодинокиммамкам-пенсионерам-инвалидам и прочим получателям соцвыплат. Прелесть в том, что обслуживание этой карты безвозмездно, то есть даром. Вообще, от слова совсем, без условий и сносок мелким шрифтом. И еще у нее был более широкий «родной» регион, чем у вражеских виз и мастеркардов: получив карту в Москве ею можно было беспроцентно пользоваться и в области, что для нового/молодого Замкадья, ставшего внезапно доступным на метро, оказалось весьма актуально.

Те времена давно прошли и сегодня за обслуживание социальной не платят либо те, кто получает на нее соцвыплаты, либо те, кто тратит по ней не менее 5000 рублей. Российских рублей, в месяц, на что угодно – то есть, не вопрос, но дело принципа. Поэтому, если у вас уже есть такая карта и вы хотите ее продлить, есть лайфхак.

Вообще их вроде как продляют автоматом в последний месяц действия, но моя карта начала подыхать за квартал до этой даты, и я подал на перевыпуск. Вот тут – внимание – при тыканье на кнопочки (я пользовался веб-версией «Сбера-онлайн») надо внимательно смотреть, что тыкаете, и какие варианты предлагаются. Скриншот сделать не догадался, но смысл в том, что в определенный момент появляются два варианта на выбор: получить вместо старой карты новую «Сберкарту» или «остаться на прежних условиях обслуживания» (как-то так). Правильный – второй вариант. Я еще указал причину перевыпуска – карта перестала читаться, может это тоже играет роль, хотя причину можно указать самому и вряд ли кто будет это читать.

Дальше в отделении Сбера при получении пластика решительно отказался от навязываемой «Сберкарты» и стоял на своем: нет, пособий не получаю, но я выбрал «остаться на прежних условиях обслуживания», дайте мне беленький кусочек пластика с зелененькими цветуечками и симпатичными синичками, а не эту унылую целиком зеленую, с которой все ходят, хотюююю! Дали, даже без скандала, а я уж было настроился… ;-)

Остроты про мою душность и нищебродство можно оставить в комментах.