Ипотека. Выгода досрочного погашения в цифрах5

Около 4 лет назад познакомились с мужем. На тот момент я жила на съемной квартире, он переехал ко мне. Богатых папмам нет, так что пришлось думать, как самим решать квартирный вопрос.

Муж учитель, я офисный человек на удаленке. Не IT

Еще до свадьбы начали постепенно делать накопления и вкладывать в недвижимость.

Начали с малого- комната в общаге под сдачу. Потом однушка для себя.

Еще одна однушка под сдачу.

Кроме комнаты, на все первоначалки брали кредит. Благо, аренда почти полностью перекрывала платежи, а вычеты помогли сократить кредиты. По факту платили только за ту квартиру, в которой жили сами.

И вот наконец, с помощью маткапа (куда без него) и продажи всего и вся мы берём ипотеку на дом.

До этого денег на досрочку не оставалось, но ибо дом- конечный вариант на ближайшие лет 10, решили, что сколько денег есть- всегда найдешь, куда потратить. Так что всякие премии и подарки будем стараться в досрочку.

До этого я не осознавала до конца вот эти все советы «вкидывание в досрочное каждые свободные 500 р». Теперь поняла и хочу поделиться с вами.

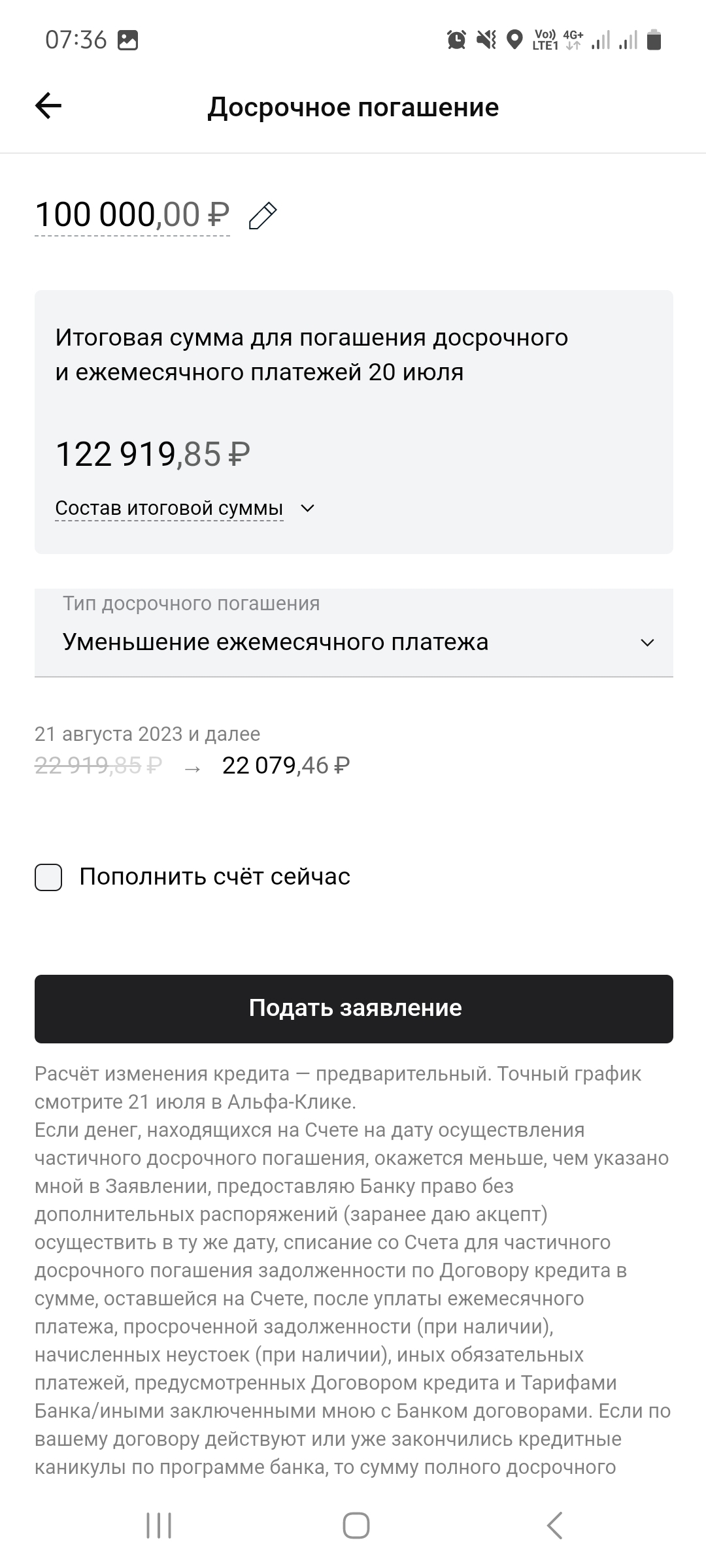

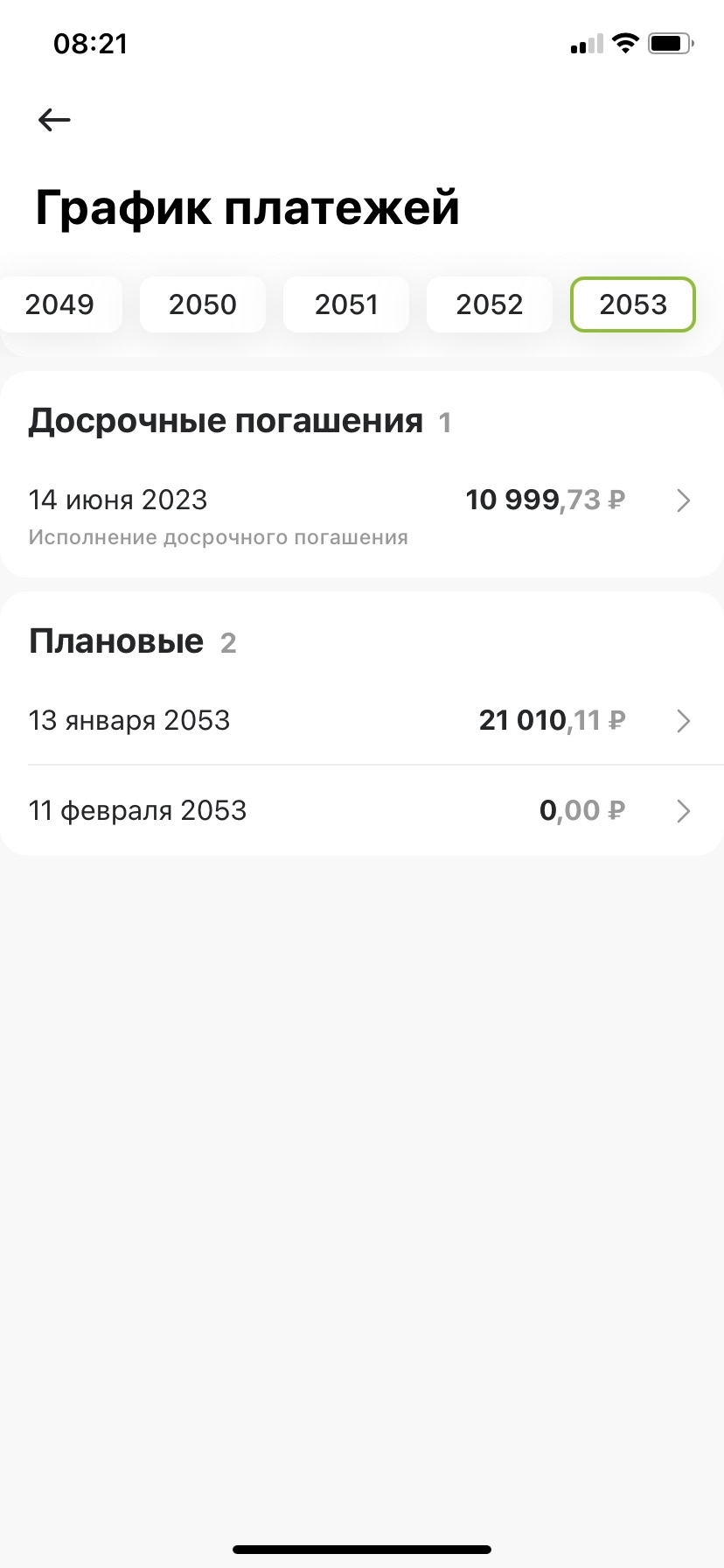

Итак. Имеем ипотеку до 2053 г. Ухбля.

1. Вносим досрочно около 11000 р.

ВАЖНО. Самое выгодный день - следующий после снятия ежемесячного платежа.

И смотрим на сколько сократилась ипотека.

Выгода около 65000 р

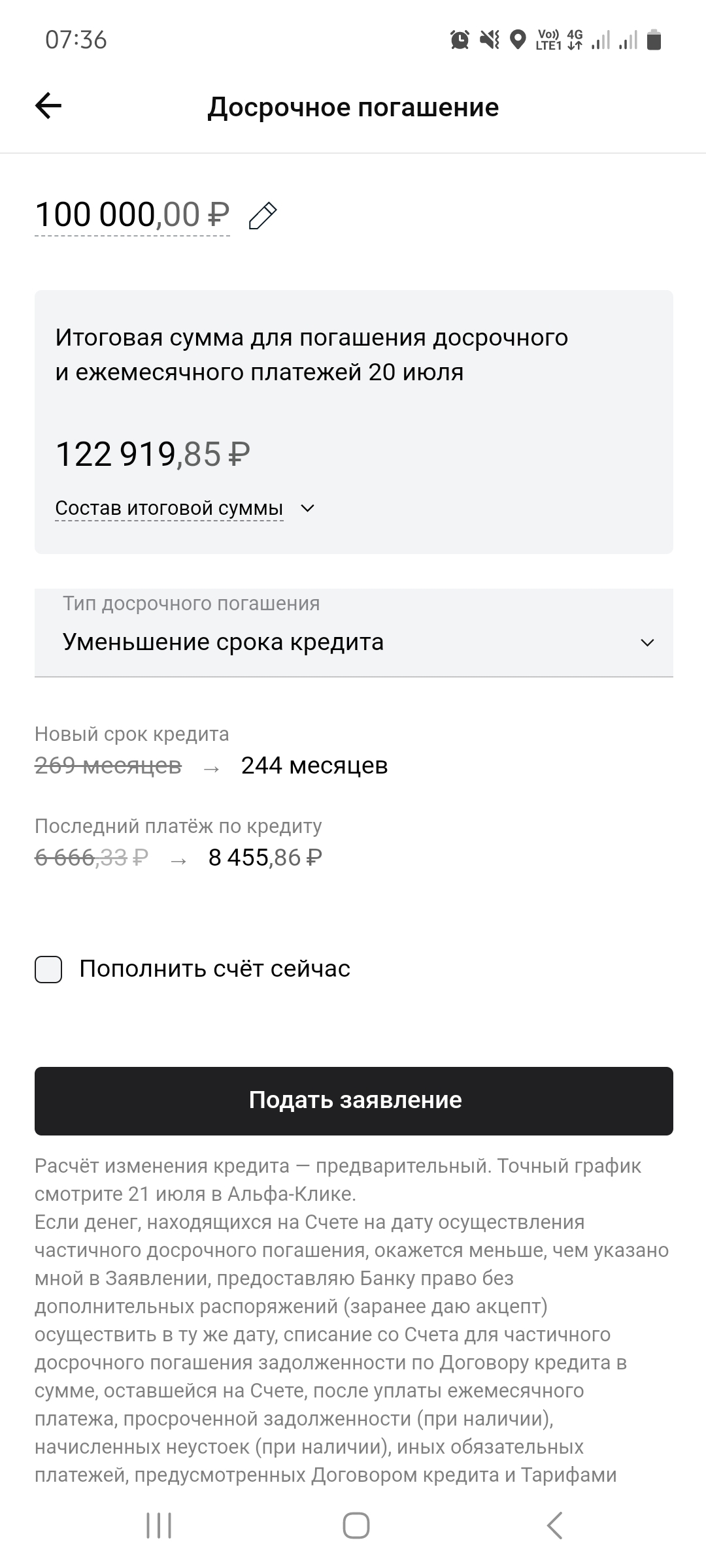

2. Вносим досрочно еще 10 000 р.

Теряем еще около 50 000 р.

Я ни разу не дружу с цифрами. И осознание, на сколько влияет каждый рубль на сумму в перспективе 30 лет в голове не складывалось.

Но теперь вижу. Появился азарт.

Этот пост для тех, кто как мы включился в этот процесс и хочет быстрее его закончить.

А такая визуализация процесса придаст немного вдохновения ))

Всем удачи и скорейшего закрытия всех кредитов.