Инвестиционные факты

14 постов

14 постов

Пссс, инвестор, хочешь немного лизинга??? Да, сегодня опять рассматриваем будущий выпуск облигаций лизинговой компании, но впервые это будет ДельтаЛизинг. Давайте разберемся в нюансах этого размещения.

ДельтаЛизинг - крупная лизинговая компания, которая специализируется на лизинге оборудования, а это достаточно специфичное направление бизнеса. Отсутствие универсальности бизнеса связано с историей компании, ведь до 2022 года она принадлежала концерну Siemens и до недавнего времени именовалась как Сименс Финанс.

Компания может похвастаться широкой диверсификацией лизингового портфеля - это отрасли производства, машиностроения, пищевой и горнодобывающей промышленности и прочие.

В структуре лизинга 44% приходится на тяжелое оборудование, еще 29% на спецтехнику и оборудование к ней, 10% - на транспортные средства. Широкая отраслевая диверсификация позволила компании максимально снизить зависимость от крупнейших поставщиков: доля 5 крупнейших в лизинговом портфеле составляет 9,4%.

По итогам 9 месяцев 2024 года ДельтаЛизинг занимает 13 место (из 111 позиций) в рэнкинге лизинговых компаний от РА Эксперт.

👀Что там по выпуску?

👉Дата размещения - 06.03.2025г.

👉Дата погашения - 19.02.2028г.

👉Объем эмиссии - 3 000 000 000 рублей со стандартным номиналом в 1 000 рублей.

💰Размер купона - не выше 25,25%, купон фиксирован на весь срок размещения. Если ключевая ставка не будет расти, то данную доходность можно считать хорошей. Доходность к погашению составит порядка 28,3% годовых.

👉Выплата купонов - ежемесячно, начиная с 05.04.2025г.

👉По выпуску предусмотрена амортизация номинала по 4%, начиная с 12 купона.

👉Выпуск ДельтаЛизинг-001Р-02 доступен неквалифицированным инвесторам после прохождения тестирования.

📊Что еще важно знать?

🧮ЧИЛ на конец 2024 года составили 65 млрд. рублей против 59 млрд. рублей на конец 2023 года. Доля проблемных активов оценивается компанией в 4,4%, при этом почти весь проблемный портфель приходится на 1 лизингополучателя, у которого произошла авария техногенного характера. Компания планирует погасить задолженность за счет страховых выплат.

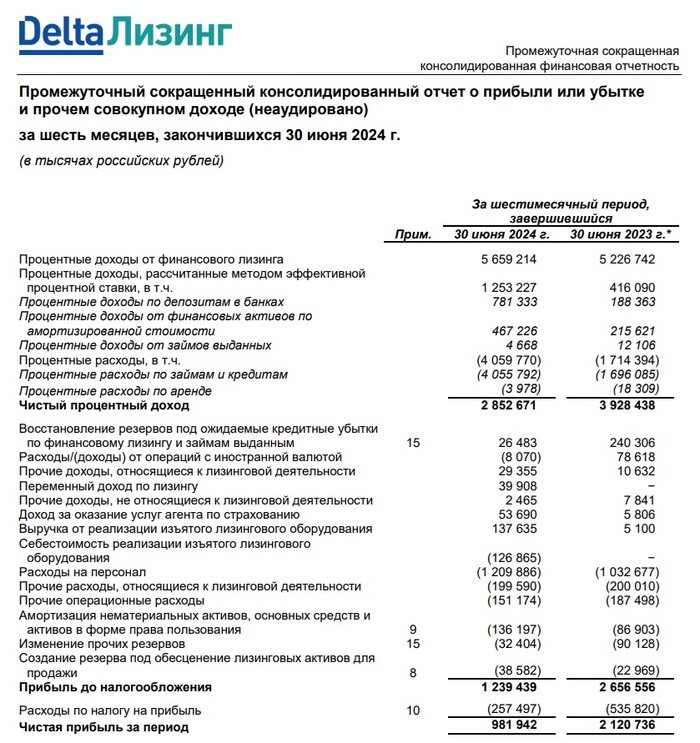

🧮Финансовая отчётность по МСФО представлена за 1 полугодие 2024 года. Процентные доходы от лизинга составили 5,7 млрд. рублей, показав рост год к году на 8,3%

🧮Чистая прибыль снизилась почти в 2,2 раза до 1 млрд. рублей. На финансовый результат негативно повлияли выросшие за год в 2,4 раза процентные расходы.

🧮Кредиты банков составляют 66,5% валюты баланса компании. С начала года объём заемных средств вырос на 27,4% до 57,1 млрд. рублей. На этом фоне дебютное размещение облигаций в размере 1 млрд. рублей и этот выпуск кажутся каплей в море долгов.

🧮Показатель чистый долг/капитал равен 2,7х, долговая нагрузка ниже конкурентов.

🧮Рейтинговое агентство Эксперт присвоило выпуску кредитный рейтинг А+ со стабильным прогнозом.

Данный выпуск можно рассматривать как вариант замены находящихся в портфеле флоатеров в случае будущего неповышения ключевой ставки. Кредитный рейтинг соответствует купонной доходности, которая может быть понижена до 24,5-25% по итогам закрытия книги заявок.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Моя инвестиционная стратегия рассчитана на покупку бумаг на длительный срок, как завещал нам великий Баффет: "Купи и держи". Однако даже в случае лучших компаний каждый инвестор должен понимать для себя тот уровень цены бумаги, при которой единственным правильным решением будет продать актив - как с фиксацией прибыли, так и с отражением убытка.

Акции компании Юнипро за последний месяц взлетели на 30% конечно же на ожиданиях светлого будущего, так как других фундаментальных причин столько резкого роста нет. Хотя я считаю бумагу недооцененной, но временное государственная администрация и пауза в выплате дивидендов в текущей перспективе никак эту картину не изменит.

После резкого роста бумаг всегда идет откат, размер которого сложно определить, но отталкиваясь от фундаментальных основ можно предположить, что бумаги вернутся к своим декабрьским значениям, где их уже будет целесообразно докупить.

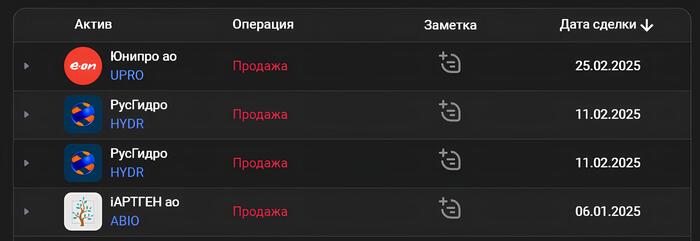

Именно исходя из этой логики я продал 60% акций Юнипро.

Обычно я крайне редко продаю активы из портфеля (за исключением прошло лета и двух траншей реализации замороженных фондов), но этот год начался с фиксаций позиций. Сначала был Артен Биотек, потом РусГидро, а теперь и Юнипро.

Хорошо, что все сделки фиксирую на площадке Интелинвест, ничего не теряется, ничего не пропадает, да еще и прекрасная аналитика портфеля.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

ЮГК - четвертый по объему добычи производитель золота в России и вторая компания по объемам запасов сырья. Компания ведет добычу на 10 месторождениях и еще на 7 месторождениях ведется подготовка к началу работы. А перерабатывают руду на 8 предприятиях, там ведь полный цикл - это важно знать. Основные места добычи - Челябинская область и Красноярский край.

Основной способ добычи - открытый. На долю более дорогой подземной добычи приходится до 10%.

Продажи компания осуществляет по двум основным направлениям - внутренний рынок (как правило, крупные коммерческие банки) и экспорт.

👀Что там по размещению?

📌Дата размещения - 04.03.2025г.

📌Дата погашения - 22.02.2027г., двухлетнее краткосрочное размещение

📌Объем эмиссии - 50 000 000 долларов с номиналом в 100 долларов.

💰Размер купона - не выше 11% годовых, купон фиксированный, а значит доходность можно будет спрогнозировать на весь срок размещения. Скорее всего после закрытия книги заявок доходность будет снижена, я ожидаю её значение близким к 10,6%.

📌Выплата купона - ежемесячно. Тут стоит отметить, что все операции - и покупка, и выплата купонов, и погашение - будут осуществляться исключительно в рублях по курсу Центробанка. Поэтому при ослаблении рубля купонная доходность будет только расти.

📌Отсутствуют как амортизация, так и оферта - без нюансов вплоть до полного погашения.

📌Выпуск ЮГК-001Р-04 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что важно еще важно знать?

🧮У выпуска высокий кредитный рейтинг на уровне АА со стабильным прогнозом.

🧮В обращении находятся два выпуска облигаций в разных валютах общим размером 17,1 млрд. рублей.

🧮Общее производство золота в 2024 году сократилось год к году на 17% до 10,6 тонн. На снижение производства повлияла в том числе и приостановка работ по требованию Ростехнадзора. При этом компания не меняет своих планов увеличить ежегодную добычу золота до 18 тонн в ближайшие 3 года, то есть каждый год добыча ЮГК должна будет прирастать на 25-30%.

🧮Годовая отчетность по МСФО еще не опубликована, поэтому имеем только финансовый результат за 6 месяцев. Выручка выросла на 17% по сравнению с аналогичным периодом 2023 года, а EBITDA почти на 10%, при рентабельности по EBITDA в 41%.

🧮Чистый долг снизился на 7% благодаря SPO, а показатель чистый долг / EBITDA = 1,8x.

Облигации ЮГК-001Р-04 прежде всего интересны как элемент валютного хеджирования портфеля. Доходность в 11% выглядит намного выше рынка валютных облигаций этого сегмента. Высокие мировые цены на золото позволяют ЮГК выглядеть увереннее, а снижение долговой нагрузки снижает риски дефолта по облигациям. В моем портфеле на данный момент уже представлены акции ЮГК, но с небольшим удельным весом, поэтому облигации могут успешно дополнить сектор золотодобытчиков.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Магнит - одна из крупнейших российских розничных сетей, работающая с 1994 года. Компания активно расширяет присутствие на рынке и развивает четыре формата магазинов: гипермаркеты, «у дома», «Магнит Семейный» и точки с косметической продукцией.

Магнит лидирует по количеству магазинов, торговой площади и географическому охвату, хотя по выручке занимает второе место - конкуренты не дремлют.

💰Дивиденды

Дивидендная политика компании не закрепляет фиксированный размер или минимальный порог выплат. Обычно Магнит направляет на дивиденды 50–70% чистой прибыли по МСФО. В 2022 и 2023 годах выплачено по 412,13 рубля на акцию, обеспечивая доходность 5,6% и 6,6% соответственно.

В 2024 году планировалось распределение 560 рублей на акцию за 9 месяцев, но собрание акционеров в декабре не состоялось. Если вопрос решат, годовые выплаты могут достичь 800 рублей на акцию. Но главный акционер играет в свою игру.

⚡️Риски

Жёсткая конкуренция с крупными сетями и мелкими магазинами.

Давление со стороны регулирующих органов.

Влияние низкой инфляции на темпы роста.

📍Итоги

В 1 полугодии 2024 года выручка выросла на 18,8% до 1 460,1 млрд рублей, однако чистая прибыль сократилась вдвое до 17,5 млрд рублей из-за увеличения процентных расходов, затрат на маркетинг, персонал и убытков от курсовых разниц.

При этом коэффициент чистый долг/EBITDA достиг 1,4x, что свидетельствует о приемлемом уровне долговой нагрузки. В декабре 2024 года кредитный рейтинг компании был подтверждён на высшем уровне - ААА.

Сеть Магнит уже насчитывает более 30 тысяч магазинов, обслуживающих до 18 миллионов клиентов ежедневно. Это создаёт потенциал для роста выручки, особенно в условиях рыночной инфляции.

Однако неясность с дивидендами остаётся ключевым фактором, ограничивающим мой интерес к компании. Если крупные акционеры одобрят распределение прибыли, целевая стоимость акций может составить 5 300 рублей в среднесрочной перспективе.

⭐️В итоге Магнит остаётся сильным игроком с впечатляющими операционными результатами, но дальнейшее инвестиционное решение будет зависеть от дивидендной политики и способности компании удерживать рентабельность.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Прежде всего поздравляю всех мужчин и парней с прошедшим Днем защитника отечества. Всем только мирного неба над головами!

Кроме того, всех поздравляю с началом Масленицы. Пусть зимние холода отступают и на наш рынок приходит весенняя оттепель. Приблизить весну можно и нужно приготовлением и поеданием блинов со вкусными начинками.

И третье, началась последняя инвестиционная неделя февраля, время неумолимо бежит вперед и давайте посмотрим какие события российского фондового рынка нас ждут.

25 февраля - день инвестора Хэндерсон;

26 февраля - отчет по МСФО за 2024 год от Ростелекома;

26 февраля - данные о недельной инфляции от Росстата;

27 февраля - отчет по МСФО за 2024 год от Сбербанка;

27 февраля - отчет по РСБУ за 2024 год от Русгидро;

27 февраля - финансовые результаты за 2024 год от Ozon;

27 февраля - финансовые результаты за 2024 год от FixPrice;

28 февраля - отчет по МСФО за 2024 год от Интер РАО;

28 февраля - совет директоров по дивидендной политике и стратегии развития до 2030 года от Аэрофлота;

28 февраля - суд по оспариванию штрафа ФАС в размере 3 млрд. рублей от МТС.

Всем желаю успешной инвестиционной недели 💼

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Геополитика активно влияла на наш фондовый рынок всю неделю, давайте разберем какие бумаги в индексе Московской биржи показали рост, а какие показали отрицательный рост.

🏆Топ-5 лучших акций недели:

1. Ростелеком +10,9% - в ближайшее время компания должна представить обновленную дивидендную политику. Больших надежд для инвесторов с дивидендной стратегией я не возлагаю, но с 5 рублей на одну акцию картина точно сдвинется.

2. Аэрофлот +10,6% - ждем того же, но уже без особого энтузиазма. Компания ожидаемо закроет год с прибылью впервые за последние 5 лет.

3. Новатэк +8,8%

4. АФК Система +8,3% - бумаги растут на взлете акций 🪓Сегежа на 27% за неделю.

5. Магнит +8,1% - ждем годовую отчетность. 2025 год - это год ритейла и IT, поэтому зеленый свет для компании.

Эта неделя прошла на фондовом рынке под зеленым флагом. 🚩В красной зоне находились только 5 компаний:

1. ПИК -4,8%

2. Астра -4,7%

3. МКБ -3,6% - после двух месяцев непонятного роста бумаги начали корректироваться.

4. Группа Позитив -1,3% - наверное, это была последняя неделя снижения стоимости бумаг, скорость отката уже почти свелась к нулю. За последний месяц бумаги потеряли 22%.

5. Мечел -0,5% - выручка компании за 2024 год снизилась на 5% до 387,5 млрд. рублей, а чистая прибыль годом ранее сменилась убытком в размере 37,1 млрд. рублей.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Аналитики БКС представили 7 компаний, которые в краткосрочной перспективе будут фаворитами рынка, в том числе по геополитическим основаниям. Во всяком случае так указано в релизе, хотя эту связь очень-очень сложно найти, но, как говорится, они аналитики - им виднее.

Бумаги являются основным защитным активом от девальвации. Сейчас российская валюта демонстрирует уверенный рост, но, как показывает история, это не навсегда. Если курс рубля начнет снижаться, акции Сургутнефтегаза станут одним из главных бенефициаров. Дело в том, что компания держит свои свободные средства в валюте, а это значит, что при ослаблении рубля ее прибыль автоматически переоценивается в большую сторону.

Добавьте к этому щедрые дивиденды - прогноз на этот год составляет 9,5 рубля на привилегированную акцию - и получите инструмент, который может не только защитить капитал, но и принести стабильный доход.

Инвесторы снова смотрят в сторону этой компании, и на то есть веские причины. Во-первых, возвращение дивидендов - один из ключевых факторов привлекательности. После паузы выплаты возобновились, а значит, акционеры снова могут рассчитывать на стабильный денежный поток (стучу три раза по дереву).

Во-вторых, интеграция Росбанка проходит успешно: финансовые результаты говорят сами за себя. По итогам 2024 года прибыль группы по РПБУ выросла на внушительные 42% год к году, что подтверждает эффективность управления.

Но это еще не все. В первой половине 2025 года компания представит обновленную стратегию развития. Этот шаг может стать важным триггером для роста акций, привлекая внимание новых инвесторов и укрепляя позиции компании на рынке.

Февраль может стать важным месяцем для Ozon, так как в конце месяца компания представит отчетность за 4 квартал, и ожидается, что результаты будут сильными. Это способно краткосрочно поддержать котировки.

Однако стоит учитывать и риски. Негативный фон на рынке акций может помешать росту, а еще остается фактор редомициляции: если будет объявлена приостановка торгов, это временно ограничит ликвидность бумаг, однако аналитики не относят данный риск к текущим перспективам.

Бумаги компании могут стать одним из главных бенефициаров рыночного оптимизма частных инвесторов. Кроме того у компании сильные долгосрочные перспективы, при этом текущая оценка остается умеренной. Финансовая устойчивость также на высоте: низкая долговая нагрузка и положительная рентабельность чистой прибыли делают Яндекс менее уязвимым к высоким процентным ставкам.

Высокие дивиденды и динамичный рост бизнеса - это два ключевых драйвера, которые делают эту компанию особенно привлекательной.

В ближайшие месяцы инвесторы получат долгожданную ясность: компания объявит дивидендную политику и раскроет размер выплат за 2024 год. Причем дивиденды включат специальную выплату за прошлые годы, что делает их еще более щедрыми. Аналитики БКС ожидают, что первая выплата обеспечит дивидендную доходность не ниже 16%, а окончательная сумма может оказаться еще выше (все зависит от целевых уровней долга в новой политике ИКС 5).

Дополнительную поддержку акциям обеспечивает и уверенный рост выручки в 4 квартале 2024 года. Все это укрепляет наш позитивный взгляд на бумаги на 12-месячный горизонт.

В ближайшее время компания представит годовой отчет за 2024 год, и мы ожидаем, что показатели будут сильными. Это может стать важным катализатором для акций. Один из ключевых факторов - устойчивый баланс, который способен подтолкнуть руководство к пересмотру коэффициента дивидендных выплат в сторону увеличения, возможно, до 75–90%. Это сделает бумаги еще более привлекательными для инвесторов, ориентированных на доходность.

Что касается производственного роста, здесь пока действует ограничение в рамках сделки ОПЕК+. Однако уже в ближайшие месяцы условия соглашения могут быть пересмотрены, что откроет компании новые возможности.

В БКС ожидают, что финансовая отчетность компании за 2 полугодие 2024 года будет впечатляющей, так как рекордные цены на золото создают для этого все условия. В условиях высокой неопределенности золото традиционно остается защитным активом, а значит, спрос на такие бумаги вряд ли ослабнет.

Сплит акций компании должен добавить привлекательности бумагам среди частных инвесторов с небольшими бюджетами, но аналитики не делают большую ставку на это.

⭐БКС уверяет, что это не инвестиционная рекомендация, хотя подборка даже выдерживает некоторую отраслевую диверсификацию. У меня портфель сформирован на длительный горизонт, однако даже в нем представлены 3 компании из 7.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.