Инвестиционные факты

14 постов

14 постов

Мы с вами каждый день смотрим на динамику фондового рынка, наблюдаем за колебаниями индекса Московской биржи и его составляющими, и видим как главный бенчмарк падает всё ниже, опушившись вчера почти до 2 500 пунктов.

Даже на таких минорных нотах компания ДОМ РФ решили выйти на IPO, подтвердив наш любимый девиз нашего любимого рынка - это тот, который про чрезмерную веру в себя и отвагу 😜

А ведь на рынке IPO действительно всё еще печальнее, чем на фонде в целом. Ведь с начала года IMOEX опустился на 13%, а MIPO (тот самый индекс IPO Московской биржи) провалился уже на 18,5%.

Одной из ключевых причин такого движения вниз стало крушение надежд на снижение ключевой ставки. Инвесторы, рассчитывавшие на смягчение денежно-кредитной политики, были разочарованы жесткой позицией Центробанка. Депозиты оказались привлекательнее по доходности, чем акции, тут все логично.

Логичным остается и тот факт, что новые компании на рынке остаются менее востребованными на рынке. Непонятно, что от них ожидать, ведь многолетняя история работы с инвесторами отсутствует. Зачастую новые компании попадают не в первый котировальный список, что снижает не только спрос на такие бумаги, но и ликвидность. А низкая капитализация повышает и без того высокую волатильность в бумагах.

На этом фоне видим снижение индекса IPO до 535,32 пункта. В индекс входят 23 компании и только акции 7-и компаний индекса с момента публичного размещения показали рост, при этом максимальный рост наблюдался в медицинском сегменте: Озон фармацевтика (+43%) и Генетико (+38%).

По итогам 9 месяцев 2025 года в индексе IPO есть как компании с опережающим ростом цены акций, так и откровенные лузеры. Топ-3 выглядит так:

1. СмартТехГрупп (+25%)

2. Озон Фармацевтика (+21%)

3. АПРИ (+20%).

Тройка худших такая:

1. Диасофт (-51%)

2. Делимобиль (-50%)

3. ВУШ (-41%).

На этом фоне IPO ДОМ РФ с кредитным рейтингом ААА и 100% участием государства в уставном капитале выглядит скорее как стремление выполнить провалившийся план по размещениям (что также важно). Компания планирует разместиться в коридоре 1650-1750 рублей за одну акцию. Таким образом планируют привлечь не менее 20 млрд. рублей.

Однако стоит помнить, что эмитент предлагает дивиденды в размере 50% от чистой прибыли (аки Сбербанк) и скорее всего после публичного размещения будет придерживаться дивидендной политики. Рынок планирует дивидендную доходность в пределах 10-15% годовых.

Этот факт вместе с высокой капитализацией остаются драйверами для успешного размещения, а дальше уже рынок покажет правильно ли было выбрано время.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

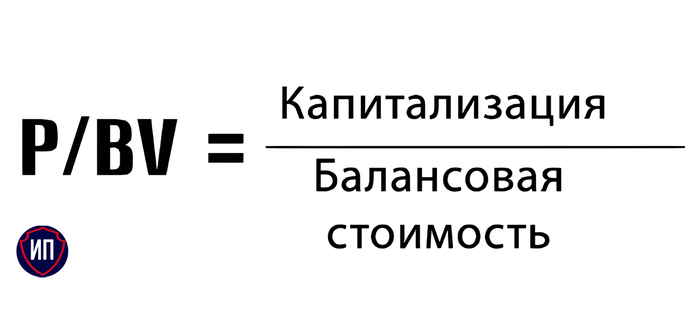

Заканчиваем увлекательные понедельники с увлекательной теорией инвестирования. Сегодня разберем последний мультипликатор P/BV - это сокращение от Price to Book Value, или капитализация на балансовую стоимость. Иногда пишут P/B – Price to Book. Это одно и то же.

Различается только способ подсчета:

1. чтобы посчитать P/BV, берут капитализацию компании и делят на ее балансовую стоимость;

2. чтобы посчитать P/B, берут цену акции и делят на балансовую стоимость акции.

По сути, это одно и то же значение, только рассчитанное разными способами. Первый вариант проще, так как нам достаточно взять данные из отчетности. Во втором у нас добавляются «лишние» данные в виде числа акций, которые в первой формуле уже учтены.

Инвесторы с помощью P/B сравнивают рыночную стоимость компании с балансовой, таким образом они хотят понять, сколько они платят за чистые активы компании. Также, с помощью мультипликатора инвестор может понять, не переплачивает ли он за тот остаток, который он может получить если компания объявит себя банкротом.

Итак, P/BV показывает нам соотношение собственности компании с ее капитализацией на фондовой бирже. Другими словами, отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. P/BV даёт нам понять, что в случае банкротства акционер не переплатил за одну акцию больше, чем она стоит, а получит причитающуюся ему компенсацию. Не всегда разорившаяся компания может выплатить свои долги, но после выплат основного долга, оставшиеся деньги распределяются между акционерами.

Если простыми словами, сколько денег можно выручить за компанию, если продать все ее имущество. Снять все средства с резервов и нераспределенной прибыли. С полученных денег закрыть все долги (рассчитаться с кредиторами, выплатить зарплаты, заплатить все налоги). А то, что останется (если останется) и будет считаться балансовой стоимостью.

➕Плюсы P/B:

1. P/BV не так сильно зависит от изменений экономической конъюнктуры, нежели чистая прибыль, что делает его более стабильным;

2. P/BV помогает инвесторам понять, сколько они платят за чистые активы компании, приходящиеся на одну акцию.

➖Минусы P/B:

1. При анализе высокотехнологичных компаний малоэффективен т.к. в таких компаниях большее значение имеют нематериальные активы;

2. P/BV корректен только при сравнении компаний из одной отрасли и у которых числятся на балансе материальные активы (земля, здания, оборудование, финансовые активы);

3. Балансовая стоимость, как бухгалтерская величина, сильно зависит от норм бухучета, таких как РСБУ или МСФО.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Продолжаю активно покупать активы в публичный инвестиционный портфель. Обычно инвестирую с небольшим месячным бюджетом, доступным для любого начинающего инвестора - до 10 000 рублей в месяц. Но с летнего дивидендного сезона и выросшего пассивного дохода бюджет тоже вырос.

На падающем рынке стратегию инвестирования не менял - продолжаю покупать дивидендные акции, но при этом докупаю также облигации, которые выплачивают ежемесячные купоны. План по доли облигаций в портфеле на 2025 год стоял 25% и он уже перевыполнен, но благодаря облигациям портфель менее волатилен, чем наш фондовый рынок в целом.

Постоянный ежемесячный пассивный доход (который в октябре превысил 8 000 рублей) продолжаю реинвестировать в покупку новых активов, что также положительно влияет на месячный бюджет.

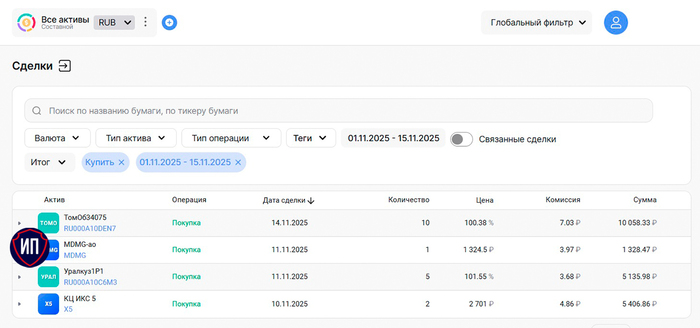

В итоге купил следующее:

1. Облигации Уральская Кузница-001P-01

Те самые, по которым поручителем выступает Мечел. Текущий размер купона составляет 20% годовых, он фиксирован на все 2 года размещения. По выпуску отсутствуют как оферта, так и амортизация. При этом купоны выплачиваются ежемесячно и бумаги доступны для неквалифицированных инвесторов. Кредитный рейтинг А- (по оференту).

Облигации уже были в моем портфеле, планировал купить новый выпуск Кузницы, но кроме по сути они почти идентичны с этим.

2. Облигации Томская Обл-34075-об

Самый новый выпуск субфедеральных облигаций, который был размещен вчера 14 ноября. Идеальный выпуск по соотношению цена/риски. Срок размещения чуть превышает 3 года, без оферты, можно купить и забыть о нем до погашения. Только ежемесячные купоны будут напоминать, что выпуск есть в портфеле.

Я забывать о нем не планирую - точно буду его докупать, но надо будет смотреть на текущую цену и динамику ключевой ставки.

3. Акции Мать и дитя

В последний день октября по акциям МД Медикал Груп пришли дивиденды, я их успешно пропустил, но не на долго. Поученные дивиденды реинвестировал в покупку акций этой же компании. Сейчас активно не докупаю акции Мать и дитя, жду решения Правительства по ставке налога на прибыль для частных медицинских учреждений.

4. Акции ЦК ИКС 5

Понемногу покупаю акции Пятерочки для отраслевой диверсификации портфеля, а также под высокие дивиденды компании. Покупал еще до рекомендации совета директоров выплатить 368 рублей дивидендов. Дивидендная доходность выплаты составит 13,3% - выше моих ожиданий.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

На этой неделе разбирал новый выпуск региональных облигаций Томской области и для сравнения хочу показать соизмеримый выпуск Новосибирской области, чтобы мы наглядно увидели какая может быть разница практически только исходя из кредитного рейтинга и, конечно же, желания и возможностей правительства региона.

👀Что там по выпуску?

📌Дата размещения - 18.11.2025г.

📌Дата погашения - 13.10.2029г., хороший длинный выпуск сразу на 4 года

📌Объем размещения - 22 500 000 000 рублей! Я даже и не вспомню сопоставимое по сумме размещение субфедеральных облигаций. Региону очень нужно много длинных денег на реализацию очень важных инфраструктурных объектов, не иначе.

💰Размер купона - здесь самое интересное, ведь изначальный ориентир ставки составлял 16,2% (такой же как в итоге был зафиксирован по облигациям Томской области), но в ходе маркетинга он снижался три раза и опустился до 15,1%. При этом купон также фиксированный, что дает доходность к погашению близкую к 16%. По этому параметру выпуск проигрывает Томской области.

📌Выплата купонов - ежеквартально. Опять минус выпуску, ведь рынок уже разбаловал (в хорошем смысле этого слова) инвесторов ежемесячными выплатами, и более редкие купоны уже не так интересны.

📌Оферта по выпуску отсутствует. Это всегда плюс при прочих равных.

📌А вот по амортизации выпуск опять проигрывает Томской области. Здесь эмитент решил применить амортизационную лестницу:

- в 8 купон будет погашено 10% номинала;

- в 10, 11, 12, 14, 15 и 16 купоны - будет погашаться по 15% номинала.

📌Выпуск НовосибирскаяОбл-34027-об доступен для неквалифицированных инвесторов.

В начале поста писал, что ставка во данному выпуску проигрывает коллегам-конкурентам из других регионов прежде всего по причине высокого кредитного рейтинга Новосибирской области - АА. Я уже неоднократно говорил, что кредитный рейтинг в субфедеральных облигациях в плане рисков вторичен, но именно этот самый кредитный рейтинг сильно снижает потенциальную доходность.

Конечно же, выпуск НовосибирскаяОбл-34027-об будет востребован как у частных, так и у институциональных инвесторов, но ждать резкого взлета цены не стоит, к тому же ежеквартальные выплаты не очень привлекают физических лиц.

Не считаю амортизацию большим минусом, но опять же при прочих равных хороший выпуск без амортизации будет более востребован рынком. К тому же с учетом параметров амортизации данного выпуска дюрация составит всего лишь 2,4 года.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Хотите доходность по облигациям выше ключевой ставки, а риски на минимальном уровне? Тогда погнали смотреть будущий выпуск субфедеральных облигаций Томской области. Размещение начнется уже завтра, поэтому самая актуальная информация будет именно здесь.

👀Что там по выпуску?

📌Дата размещения - 14.11.2025г., уже завтра.

📌Дата погашения - 06.12.2028г., выпуск немного нестандартный, так как длительность размещения превышает обычные 3 года. Тут все дело в распределении регионального бюджета, а точнее в прогнозах поступлений в его доходную часть.

📌Объем размещения - 8 000 000 000 рублей, сразу видны большие планы региона в социально-экономических вопросах.

💰Размер купона - 16,2% годовых, купон фиксированный на весь срок размещения облигаций. А с учетом планов ЦБ по снижению ключевой ставки номинальная доходность может обогнать КС буквально через месяц. YTM составит практически 17,5%, но цена, скорее всего, будет далека от номинала.

📌Выплата купонов - ежемесячно. Администрация Томской области в этом вопросе не обижает инвесторов. У меня в портфеле уже есть выпуск 34074 и по нему также предусмотрена ежемесячная выплата. Первый купонный период будет продолжительнее остальных, ведь купон будет выплачен 22.12.2025г.

📌Оферта по выпуску отсутствует. Можно купить облигации и держать их в портфеле до погашения или до новых выпусков с более интересной доходностью.

📌Через 25 месяцев предусмотрена амортизация - будет погашено 40% от номинала.

📌Выпуск Томская Обл-34075-об доступен для неквалифицированных инвесторов.

📊Что еще важно знать?

🧮Достаточно высокая доходность обусловлена кредитным рейтингом области на уровне ВВВ+. С одной стороны, рейтинг не самый высокий и это позволяет предлагать доходность выше средней по рынку, но с другой стороны, риски дефолта по субфедералам минимальны и не зависят от кредитного рейтинга.

🧮Я всегда рассматриваю региональные облигации как альтернативу банковскому депозиту. Но при этом мало какие топ банки предложат ставку в 16,2% с ежемесячной выплатой процентов и возможностью пополнения на срок в 3 года. И мы все понимаем, что при досрочном расторжении депозита весь накопленный процентный доход пересчитывается по ставке близкой к 0,5% годовых, а субфедеральные облигации всегда можно легко продать без потери выплаченных купонов.

🧮Субфедеральные облигации идеально подходят инвесторам, которые хотят минимизировать риски и не готовы вкладываться в ВДО.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

🏦Самая крупная торговая площадка нашей страны подвела итоги октября. Если в сентябре данные были мягко говоря уже противоречивыми, но в октябре у инвесторов сомнений прибавилось. Это подтверждается количеством активных пользователей фондового рынка - их было всего лишь 2,9 миллиона человек. Это минимальное значение за последние 2 года. Даже в сравнении с октябрем активность упала на 17% - это очень много.

При этом давайте откровенно скажем, что снижение активности - к лучшему! Многие инвесторы поняли, что в моменте лучше взять паузу или положить деньги в банк, ем выискивать идеи на падающем рынке и постоянными геополитическими нагнетаниями негатива.

🏦Из плюсов в нашу компанию частных инвесторов стабильно приходят всё новые и новые лица. Аналитики Мосбиржи увидели 500 000 новых инвесторов и теперь общее наше количество достигло 39,4 млн. человек. Думаю, что до нового года мы уже перевалим за 40 миллионов. Ну а что? Тут как минимум весело.

🏦В октябре инвесторы вложили почти 176 млрд. рублей, при этом продолжают оставаться популярными рынок акций (доля физических лиц в объеме торгов выросла до 68%). Доля облигаций продолжила сокращаться и опустилась до 13%.

🏦Продолжился рост торгов в утреннюю и вечернюю торговые сессии до 10% и 17%, соответственно. Связано это с тем, что инвесторы стали активнее покупать и продавать бумаги после публикации новостей. Поиск текущего дна или идеи к активному дневному росту - не самая лучшая стратегия для инвестирования.

Санкции прости Лукойла и Роснефти снизили доли этих компаний в портфелях частных инвесторов. При этом Лукойл как лидер рынка остался в топе, а вот бумаги Роснефти уступили место в народном портфеле другому эмитенту.

Итоговый народный портфель октября 2025 года выглядит так:

1 (-) Сбербанк-ао - 29,1%, удельный вес акций банка начал расти в портфелях на хорошей коррекции и перераспределении с Лукойла и Роснефти;

2 (-) Лукойл - 13,8%;

3 (-) Газпром - 13,5%, магия продолжается - компания не выплачивает дивиденды, финансовое состояние пошатнулось, но удельный вес в портфелях продолжил расти;

4. (-) ВТБ - 8,1%;

5 (-) Сбербанк-п - 7,0%;

6. (-) Т-Технологии - 6,8%;

7. (-) Яндекс - 6,0%;

8. (+2) КЦ ИКС 5 - 5,3%;

9. (-1) Полюс - 5,2%;

10. (!) Норникель - 5,2%.

В сентябре акции Полюса были в лидерах рейтинга, но уже в октябре они показали антирекорд, скорректировавшись на 📉-13,1%. Также в тройку активно падающих акций народного портфеля попали Лукойл 📉-10,5% и КЦ ИКС 5 📉-12,5%.

В октябре индекс Московской биржи показал отрицательный рост на 📉-5,4%. Народный портфель тоже находится в коррекции, но величина падения немного ниже 📉-4,0%. Очередная месячная победа народного портфеля и в ежемесячном противостоянии народного портфеля и индекса Московской биржи счет составил 8:2 в пользу первого.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Новый выпуск облигаций от Асфальтобетонного завода №1. Нынче объем дорожно-строительных работ растет из года в год, также как и себестоимость этой деятельности, поэтому компании по самый бетон нужны деньги на сырье и материалы. А иначе ведь не будет у нас в стране качественных дорог.

Хотя в целом про страну - это я уже перегнул палку, а вот в Северо-Западном регионе будет точнее. Наш АБЗ-1 в этом регионе занимает лидирующие позиции, при этом компания производит все этапы работ: от проектирования до сдачи объекта под тапочки, а еще стоит дорожную инфраструктуру, мосты, инженерные сети и цветные ароматические дородные смеси (последний объект - красная дорога с ароматом клубники). Просто так лидерами всего региона не становятся!

👀Что там по выпуску АБЗ-1-002P-04-боб?

🧱Дата размещения - 01.11.2025г.

🧱Дата погашения - 16.10.2028г.

🧱Размер эмиссии - 3 000 000 000 рублей - солидное размещение даже для более крупных компаний. Изначально компания планировала привлечь 2,5 млрд. рублей, но букбилдинг позволил больше.

💰Размер купона - 19,5%. Купон фиксированный на весь срок размещения, мы это ценим и уважаем. В таком случае доходность к погашению составит 21,3%. Опять же изначально компания выходила на рынок с предложением ставки до 21%, но в ходе маркетинга купон снизили.

🧱Выплата купона - ежемесячно, первая выплата запланирована на 01.12.2025г.

🧱По выпуску отсутствует оферта, что удобно для инвесторов с долгосрочным горизонтом инвестирования.

🧱Но без амортизации компания не смогла обойтись - в 21, 24, 27, 30 и 33 купоны будут погашаться по 16,5% от номинала или по 165 рублей на одну облигацию.

🧱Выпуск АБЗ-1-002P-04-боб доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮Компания не новичок на рынке заимствований. Сейчас можно купить 6 других выпусков, задолженность по которым составляет 6,9 млрд. рублей. Специфика деятельности компании как раз является ярким примером, когда на фондовом рынке проще привлечь средства, чем в банках.

🧮Кредитный рейтинг выпуска остается инвестиционным, РА Эксперт определило его как А-. Высокий рейтинг установлен референту - материнской компании Балтийский проект, причем до уровня А- он был повышен не так давно - в сентябре 2025 года.

🧮Компания опубликовала финансовую отчётность по РСБУ за 9 месяцев 2025 года, в которой отразила рос выручки на 20% год к году до 7,1 млрд. рублей. При этом себестоимость росла соизмеримо.

🧮Чистая прибыль за счет финансовых расходов сократилась на 11% до 680 млн. рублей. На размер чистой прибыли сильно влияют заемные средства, которые за 9 месяцев 2025 года выросли почти на 20% до 7,9 млрд. рублей.

🧮Я бы точно не сказал, что компания слишком закредитована, ведь размер кредитной задолженности сопоставим с годовой выручкой. Исходя из отчётности по МСФО за 1 полугодие показатель чистый долг/EBITDA не превышает 3х. При этом мы должны понимать, что новый выпуск будет направлен в том числе на полное погашение двух выпусков и частичное погашение еще одного выпуска.

В целом компания выглядит вполне устойчивой (кстати, функционирует уже 93 года), финансовые показатели не космос, но и без убытков. Последние три года полученную прибыль реинвестировали в бизнес, накопив 4,1 млрд. рублей нераспределенки. Фиксированный купон и отсутствие оферты - всегда плюс для частного инвестора, да и кредитный рейтинг стал инвестиционным.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

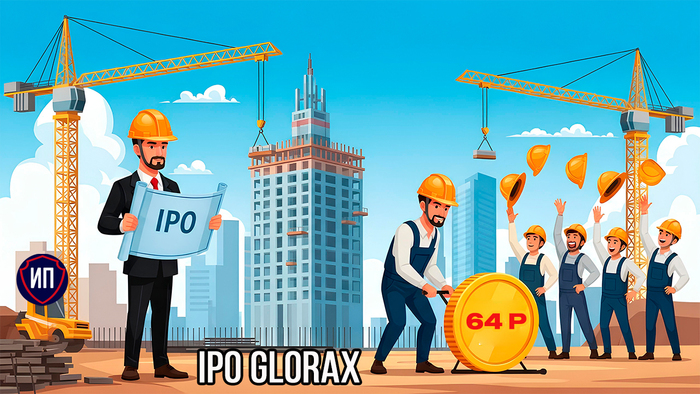

Строительная компания Глоракс решила в текущее неспокойное время выйти на публичное размещение акций на Московской бирже. Глоракс будет второй компанией за весь 2025 год, которая выходит на IPO, поэтому пристальное внимание всех инвесторов уже приковано к каждому шагу.

На сегодня известно, что компания уже собрала заявки у инвесторов на 2 млрд. рублей. Преимущественно это частные инвесторы. Поучаствовать в первичном размещении можно до 12:00 по мск 30.10.2025г и ходят слухи, что именно в последние 12 часов перед размещением пойдет настоящая жара... Но это лишь слухи, которые распускают для поднятия интереса к бумагам на хайпе.

Торги по графику должны стартовать 31 октября, тикер бумагам присвоен GLRX и они будут отнесены во второй котировальный список Московской биржи.

Цена размещения фиксированная - 64 рубля за акцию. Только стоит учесть, что, например, в Сбербанке минимальная сумма участия составляет 10 000 рублей. Минимальный лот в одну акцию будет доступен уже после старта торгов.

Все привлеченные средства компания направит не акционерам, а исключительно на развитие бизнеса. Прогнозный free-float по итогам размещения должен составить 10%, собственно именно поэтому бумаги будут отнесены ко второму уровню листинга.

Главным бонусом для инвестора станет оферта компании на выкуп акций через год, если на тот момент цена акций будет ниже цены IPO, то есть ниже 64 рублей. В таком случае компания выкупит акции по цене, превышающей цену размещения на 19,5%. В оферте могут участвовать только инвесторы, купившие акции на IPO или в течение 30 дней после IPO и непрерывно владеющие ими в течение следующих 365 дней.

К размещению GloraX подошел с сильной финансовой отчетностью. Несмотря на общую динамику рынка компания в 1 полугодии 2025 года показала рост выручки на 45% до 18,7 млрд. рублей, а чистая прибыль выросла в 3,2 раза до 2,3 млрд. рублей. Такая динамика обусловлена спецификой строящихся объектов, в которых нет жилья ниже комфорт класса.

Конечно же, как и все другие компании, GloraX задекларировал желание выплачивать дивиденды в размере минимум 30% от чистой прибыли, но только не сейчас, а с 2027 года.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.