Инвестиционные факты

14 постов

14 постов

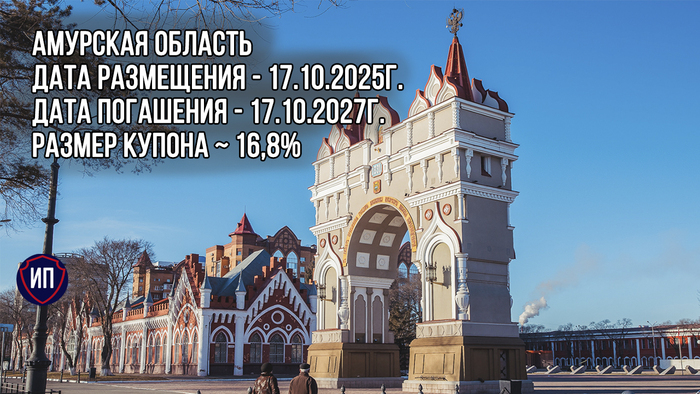

В когорте крутых субфедеральных облигациях сегодня произойдет пополнение - министерство финансов Амурской области размещает новый выпуск долговых бумаг. Давайте разбираться брать их в портфель или повременить.

👀Что там по выпуску?

👉Дата размещения - 17.10.2025 года, то есть уже сегодня бумаги будут доступны для покупки.

👉Дата погашения - 17.10.2027 года.

👉Объем размещения - 2 400 000 000 рублей.

💰Размер купона - не выше кривой бескупонной доходности на сроке в 2 года + 350 б.п. В переводе с бюрократического на русский язык ориентировочный размер купона будет приближен к 16,8%, а доходность к погашению - в пределах 17,8%. Для региональных облигаций в текущих условиях доходность конкурентная.

👉Выплаты купона - ежеквартальные, первая выплата запланирована на 16 января 2026 года.

👉Амортизация отсутствует, оферта отсутствует.

👉Выпуск Амурская Область-31002-об доступен для неквалифицированных инвесторов.

Рейтинговое агентство присвоило новому выпуску кредитный рейтинг на уровне А, а Московская биржа добавила бумаги в первый уровень листинга. То есть мы сразу понимаем, что спрос на бумаги будет поддержан не только частными инвесторами, но и фондами. Это первый плюс.

Второй плюс - доходность, она фиксирована не весь срок размещения. К сожалению, выпуск относительно не длинный - только на 2 года, однако по этой е причине в нем не предусмотрена ни оферта, ни частичное погашение. Про прочих равных единые условия от размещения до погашения дают этому выпуску еще один плюс в копилку.

Не то, чтобы меня очень сильно смущали ежеквартальные выплаты купонов, но инвесторы уже привыкли к ежемесячному пассивному доходу. При этом субфедералы все равно по периодичности выплат выглядят привлекательнее ОФЗ, да и по доходности тоже.

Из региональных облигаций в моем портфеле остался только последний выпуск Томской области, поэтому для диверсификации и снижения общего уровня риска это выпуск может подойти. Да и в целом, если инвестор придерживается консервативной стратегии инвестирования, то субфедеральные облигации - наиболее подходящий актив.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Распадская - один из ключевых игроков угольной отрасли России. Компания ведёт полный цикл добычи — от геологоразведки до поставок конечным потребителям. В её структуру входит 8 шахт, 2 угольных разреза и 3 обогатительные фабрики.

Главный продукт - коксующийся уголь, незаменимый в металлургии. Основные покупатели - крупнейшие металлургические комбинаты России: ММК, НЛМК и другие. Часть поставок идёт и за рубеж, но основной объём остаётся внутри страны.

Распадская входит в группу Evraz, зарегистрированную в недружественной юрисдикции, что накладывает дополнительные ограничения и создаёт сложности в части корпоративных решений.

Акции компании торгуются на Московской бирже под тикером RASP и входят сразу в шесть специализированных индексов площадки.

💰Дивиденды

Дивидендная политика Распадской привязана к показателю чистый долг/EBITDA. Если значение ≤ 1х, компания направляет на дивиденды 100% свободного денежного потока. Если выше - не менее 50%.

Когда-то компания платила дивиденды дважды в год, но последний раз инвесторы их видели ещё в 2021 году. Причина проста: из-за регистрации материнской компании в Великобритании Распадская не может выплачивать дивиденды в текущих условиях.

⚡Риски

Низкие цены на коксующийся уголь.

Крепкий рубль, снижающий экспортную выручку.

Санкционное давление и ограничения на внешние операции.

📍Выводы

Угольная отрасль России сейчас переживает далеко не лучшие времена, настолько не лучшие, что государство обсуждает меры поддержки. Но здесь важно понимать: без роста спроса на коксующийся уголь со стороны металлургов все эти меры будут лишь временной подпоркой.

По итогам 1 полугодия 2025 года объём добычи продолжил снижаться - минус 9%, до 8,9 млн. тонн. Продажи просели ещё сильнее - на 10% год к году.

Рынок коксующегося угля по-прежнему находится на дне из-за низких цен, что напрямую бьёт по финансовым показателям. Выручка за первое полугодие упала на 30%, до 699 млн долларов, а чистая прибыль сменилась растущим убытком в размере 199 млн. долларов и это в два раза больше, чем годом ранее.

Компания по сути живёт за счёт накопленных резервов прошлых лет. Из плюсов стоит отметить отрицательный чистый долг, что позволяет не страдать от высокой ключевой ставки. Процентные доходы пока превышают расходы, но запас прочности постепенно тает.

С начала года акции Распадской просели примерно на 40%, до 165 рублей, и пока нет заметных драйверов для роста. Поэтому даже на 4-х летних минимумах цены инвесторы не спешат заходить в эти активы. Также и в моем публичном портфеле эти акции отсутствуют. Ни в коем случае не хочу обижать держателей акций Распадской, но инвестиционной идеи в них нет в текущих реалиях.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Аналитики СберИнвестиций оперативно переобулись и ранее обычного обновили топ акций российского рынка. В подборке вроде бы нет ничего неожиданного, однако условно новые компании, которые не так давно были добавлены в этот топ, уже пошли на вылет. Что в очередной раз подтверждает постулат - на фондовом рынке нельзя опираться только на прогноз одного аналитика или инвестиционного дома, стоит рассматривать комплекс идей под свою личную инвестиционную стратегию.

❌Кто не удержался в рейтинге?

1. ММК - вот ведь неожиданность, хотя еще в прошлом месяце аналитики Сбера делали ставку на эту компанию, а теперь уже бумаги оказались бесперспективными в текущих реалиях. Вот это поворот! Все дело в длительном восстановлении спроса на сталь, о котором еще в сентябре зачем-то забыли.

2. ПИК - обратный спилит акций приведет к росту цены бумаги в 100 раз, а значит большинству частных инвесторов с небольшими бюджетами они будут недоступны (сейчас цена колеблется у 380 рублей за акцию). С одной стороны, это снизит волатильность в акциях, но с другой, негативно отразится на спросе и ликвидности, что должно привести к снижении цены в краткосрочной перспективе.

➕Кто был добавлен в рейтинг?

1. Норникель. Фактором роста может выступить рост цены на цветные металлы, а также упор на ослабление рубля к концу года. Аналитики банка видят курс в 92 рубля за доллар к закрытию года и по прогнозам первое движение вверх будет наблюдаться уже к концу октября. Интересно. Верить ли прогнозам по курсу?

2. Ростелеком - нежданчик, хотя основная идея заключается в текущей сильной просадке и дальнейшем откате на фоне презентации стратегии развития компании на ближайшие 5 лет. Аналитики ждут в том числе плана по IPO дочерних компаний, что и должно послужить краткосрочным триггером. Но стоит отметить, что без смягчения денежно-кредитной политики новые размещения будут буксовать.

3. Хэдхантер - рост бумаг возможен на щедрых дивидендах за 2025 год. За 1 половину уже согласованы и выплачены 233 рубля на одну акцию, суммарные же дивиденды дадут двухзначную доходность и целевой ориентир в 4900 рублей за акцию.

📍Итоговая горячая десятка выглядит так:

1. КЦ ИКС5, прогнозная цена - 4 500 рублей, потенциал роста - 87%;

2. HeadHunter, прогнозная цена - 4 900 рублей, потенциал роста - 65%;

3. Т-Технологии, прогнозная цена - 4 800 рублей, потенциал роста - 64%;

4. Яндекс, прогнозная цена - 6 000 рублей, потенциал роста - 55%;

5. Лукойл, прогнозная цена - 9 000 рублей, потенциал роста - 50%;

6. Ростелеком, прогнозная цена - 85 рублей, потенциал роста - 46%;

7. Сбербанк, прогнозная цена - 390 рублей, потенциал роста - 35%;

8. Транснефть, прогнозная цена - 1 550 рублей, потенциал роста - 26%;

9. Норникель, прогнозная цена - 145 рублей, потенциал роста - 12%;

10. Полюс, прогнозная цена - 2 600 рублей, потенциал роста - 16%.

Говорят, что это не инвестиционная рекомендация. Мой долгосрочный публичный инвестиционный портфель максимально приближен к новому прогнозу от SberCIB - 7 позиций из 10 присутствуют в нем.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Движение рынка вниз продолжается и в прошлый четверг я столкнулся с дилеммой. С одной стороны, до конца года хочу нарастить долю облигаций, как постоянного и предсказуемого источника пассивного дохода. Но с другой стороны, почти все акции сейчас находятся на настолько низких уровнях, что пройти мимо них невозможно.

И да, я ни в коем случае не говорю, что дальше рынок акций не уйдет проверять новое дно и что текущий размер индекса Московской биржи в 2 576 пунктов - прекрасный момент для разворота, поэтому в "денежный четверг" постарался найти баланс между своими хотелками и своим бюджетом.

В итоге купил следующее.

1. Акции Лукойл

Идея заключается в погашении квазиказначейских акций, которое приведет к росту дивидендов на одну акцию при распределении. Компания выплачивает дивиденды с завидной стабильностью, поэтому всегда выглядит более выигрышно на фоне конкурентов и имеет место быть в портфелях инвесторов, которые придерживаются дивидендной стратегии инвестирования.

За последний месяц бумаги корректируются на 7,8% и уже торгуются ниже 6000 рублей, то есть стали более доступными для инвесторов с небольшими бюджетами. Кроме того до конца года компания еще выплатит порядка 350-400 рублей дивидендов на одну акцию в дополнение к уже выплаченным 541 рублю.

После покупки доля Лукойла в моем портфеле выросла до 2,1%.

2. Акции Сбербанк

Тут тоже логика покупки заключается в ежегодном росте дивидендов. На прошлой неделе финансовый директор банка подтвердил заложенный в бюджет страны небольшой рост выплаты по причине планового роста чистой прибыли банка. Я рассчитываю на 36 рублей на одну акцию и сознательно ждал снижения цены ниже 290 рублей.

Если цена зеленого банка будет продолжать корректироваться, то и во второй половине октября часть бюджета уйдет к ним. При этом стоит обратить внимание на тренд снижения удельного веса акций Сбербанка в так называемом народном портфеле. Могу это объяснить тем, что банк выплачивает дивиденды только раз в году и многие инвесторы не видят смысла держать бумаги "в несезон".

Доля префов Сбербанка выросла до 11,4%, к дивидендному сезону взлетит до 15%.

3. Облигации Сегежа-003Р-06R

После дополнительной эмиссии финансовое состояние компании должно будет сильно улучшиться по итогам 2025 года. Скорее всего, чистой прибыли мы так и не увидим, но давление на налогооблагаемую базу значительно снизится. Это делает облигации компании вполне себе достойным активом в портфеле.

Плюсом выпуска является фиксированная доходность в размере 23,5% годовых, ежемесячные выплаты купона, относительно недолгое размещение - на 2,5 года без оферт и амортизации.

4. Облигации Уральская Кузница-001P-01

Во-первых, огромный привет Мечелу. Мало способов купить облигации большой компании, только опосредованно через покупку долга дочерних компаний. Именно поэтому у заемщика кредитный рейтинг на уровне А-.

Во-вторых, в облигациях весь набор плюшек - ежемесячные купоны, короткое размещение, без оферты и доступность для неквалифицированных инвесторов. Да, доходность оставляет желать лучшего - всего лишь 20% годовых, но мы ведь смотрим не на эмитента, а на оферента. И тут уже 20% приобретают совсем другой смысл.

Оба выпуска облигаций уже были в моем портфеле - докупаю уже проанализированных эмитентов.

Не инвестиционная рекомендация

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Московская биржа опубликовала неоднозначные итоги сентября года. Количество инвесторов продолжило расти, а в народном портфеле продолжились трансформации. Давайте посмотрим подробнее.

📌Однозначно положительная новость - на рынок приходят все новые и новые инвесторы. Свежая кровь всегда нужна, потому что именно она является драйвером для роста и развития финансовой системы в целом и фондового рынка в частности. По итогам сентября число физических лиц-инвесторов выросло на 200 тысяч до 38,6 млн. человек. Это не сколько заслуга торговой площадки, сколько брокеров, которые продолжают свои маркетинговые активности по привлечению новой крови.

📌Привлечь оказалось проще, чем убедить старых инвесторов совершать активные операции. Что вполне логично, ведь видя непростую ситуацию на рынке, постоянные геополитические вбросы и жесткую риторику ЦБ по денежно-кредитной политике, инвесторы не выстраиваются в очередь на покупку новых активов. В сентябре активность вообще была почти на минимумах - только 3,5 миллионов участников рынка проявили активность, и далеко не факт, что они не продали все свои активы.

📌При этом Московская биржа фиксирует рекорд вложений в активы в сентябре - до 317 млрд. рублей, рост год к году составил 2,6 раза. Удельный вес частных инвесторов в торговле акциями упал до годового минимума - 65%, по облигациям картина выглядит еще более удручающе - только 14%.

📌Несмотря на то, что утренние и вечерние торги осуществляют в основном частные инвесторы, но в сентябре они большую активность проявляли в основную торговую сессию, сократив объем утром до 8%, а вечером - до 15%. Могу предположить, что инвесторы перестали активно покупать утром для оценки движения бумаг. Да и при коррекции рынка, зачастую точка входа ближе к окончанию основной торговой сессии выглядела более привлекательной.

В народном портфеле сентября произошли очередные ротации. Бумаги Новатэка, влетевшие в портфель в августе, также динамично его покинули. И такое же неожиданное выпадение Х5 из перечня любимых бумаг было завершено камбэком ритейлера в топ-10.

Итоговый народный портфель сентября 2025 года выглядит так:

1 (-) Сбербанк-ао - 28%, второй месяц подряд инвесторы активно избавляются от акций банка;

2 (-) Лукойл - 14,7%;

3 (-) Газпром - 13,3%, предыдущий рост полностью нивелирован просадкой в сентябре;

4. (+4) ВТБ - 7,8%, лучший взлет месяца сразу на 4 позиции. Что происходит в головах у этих инвесторов?!

5 (-1) Сбербанк-п - 6,9%, доля префов банка в портфелях снижается медленнее, но тоже снижается;

6. (-) Т-Технологии - 7,0%;

7. (-) Яндекс - 5,9%;

8. (+2) Полюс - 5,5%

9. (-1) Роснефть - 5,5%;

10. (!) КЦ ИКС 5 - 5,4%.

По итогам месяца положительную динамику в портфеле показали только акции Полюса 📈+10,6%, оставшиеся девять эмитентов с разной динамикой следовали за рынком. В сухом остатке народный портфель в сентябре скорректировался на 📉-6,2% и эта динамика всё равно оказалась лучше динамики индекса Московской биржи (📉-7,3%).

Народный портфель опять выиграл (если просадку в 6,2% можно назвать победой) и в ежемесячном противостоянии народного портфеля и индекса Московской биржи счет составил 7:2 в пользу первого.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Центробанк держит руку на пульсе (а иногда и на горле) всего фондового рынка, поэтому аналитики регулятора без труда смогли посчитать какие активы с начала 2025 года принесли инвесторам максимальную доходность.

С предыдущего отчета в тройке лидеров прошли некоторые перестановки, что в итоге вылилось в следующее.

🥇Лучшими среди лучших активов, доступных для российских инвесторов, был признаны корпоративные облигации с инвестиционным рейтингом, то есть от уровня риска ААА до А. При этом чем ниже рейтинг, тем выше доходность. Оно и понятно, ведь опускаясь с ААА до А у эмитента растут риски невозврата. Вложения в облигации с рейтингом А принесли инвесторам доход в размере 29,7%.

🥈Как говорится, яблоко от яблони недалеко падает. Второе место в рейтинге доходности уходит корпоративным облигациям с рейтингом АА - 25,4%.

🥉И придерживаясь той же логики, бронзу получили облигации с наивысшим рейтингом. По ним доходность составила 18,7%Дельта по доходности составила 11% при том, что дефолт по корпоративным облигации с кредитным рейтингом А достаточно низкий (но не минимальный).

Вне пьедестала почета, заняв четвертое место по доходности, оказались вложения в золото с доходностью в 17,3%. За золотом с отставанием в 1,1% пришли наименее рисковые ОФЗ (доходность + 16,2%).

💩Антигероем трех кварталов 2025 года стали инструменты, привязанные к долларам. Так, доходность по долларовым депозитам была отрицательная и составила минус 16,6%, доходность по замещающим облигациям - минус 10,1%.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Озон Фармацевтика - один из крупнейших российских производителей лекарственных средств, и при этом один из самых молодых эмитентов на бирже. У компании внушительный портфель: более 500 регистрационных удостоверений, а ещё 248 препаратов находятся на разных стадиях разработки. При этом основа ассортимента - дженерики, то есть непатентованные аналоги брендовых лекарств. Да, те самые таблетки, которые стоят дешевле оригиналов, но выполняют ту же функцию.

Среди фармкомпаний, выходивших на биржу, Озон Фармацевтика является самым свежим игроком, так как IPO прошло 17 октября 2024 года. По традиции бумаги разместили по верхней границе ценового диапазона в 35 рублей за акцию, и, по другой уже почти традиции, после размещения цена пошла вниз.

Однако с декабря 2024 года интерес инвесторов начал возвращаться и за год акции прибавили около 57%. На сегодня бумаги входят во второй котировальный список Московской биржи и торгуются под тикером OZPH. До “высшей лиги” - основного индекса - им ещё далеко, но в индекс IPO компания уже включена.

💰 Дивиденды

Дивидендная политика у ОзонФармы со своими нюансами. Размер выплат определяется соотношением чистый долг/EBITDA и чистой прибылью по МСФО. Формулировки максимально гибкие, конкретики минимум.

Тем не менее, компания выплачивает дивиденды ежеквартально, и с этим справляется стабильно. Правда, суммы пока скромные: за 1 и 2 кварталы 2025 года инвесторы получили 0,53 рубля на акцию, что даёт дивдоходность около 1,1%.

⚡Риски

Сильная зависимость от госзакупок.

Отсутствие уникальных, запатентованных препаратов.

Высокая конкуренция среди производителей дженериков.

И, как говорят на рынке, качество продукции пока немного уступает аналогам крупных российских конкурентов.

📍Выводы

В конце августа компания представила отчётность по МСФО за первое полугодие 2025 года. Выручка выросла на 16% г/г до 13,3 млрд. рублей прежде всего благодаря госзаказам, которые остаются ключевым драйвером роста. Кстати, Озон Фармацевтика - лидер по производству и продаже сердечно-сосудистых препаратов.

Однако рост выручки был съеден налогами и увеличением финансовых расходов. Чистая прибыль снизилась на 11% год к году до 1,7 млрд. рублей. Это частично объясняется тем, что компания увеличила инвестиции в исследования и развитие: расходы выросли на 34% год к году до 2 млрд. рублей. Направление правильное, пожелаем им добиться прорыва в разработках, не не просто слить бюджет.

На самом деле Озон Фармацевтика активно готовится к будущему: на 2027 год запланирован запуск производства биосимиляров и онкопрепаратов, которые могут стать новыми драйверами роста. До этого времени капитальные затраты, очевидно, будут продолжать расти.

Компания в прямом смысле зависит от курса рубля, ведь почти всё сырьё импортируется из Китая и Индии. Первая половина 2025 года прошла спокойно, но если рубль ослабнет в 4 квартале, то себестоимость продукции вырастет.

Очевидный плюс компании - низкая долговая нагрузка. Показатель чистый долг/EBITDA сейчас на уровне 1,0х, и руководство планирует удерживать его в диапазоне до 1,5х в ближайшие полтора года.

⭐Как в публичном, так и в закрытом портфелях акции Озон Фармацевтики отсутствуют по причине низкой дивидендной доходности. Особых драйверов роста, кроме стабильного роста рынка медицинских препаратов, до 2027 года не предвидится, поэтому даже не смотрю в их сторону.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Сегодняшний герой нашего разбора - ТМК, Трубная металлургическая компания. Если вы хоть раз интересовались промышленными гигантами России, то наверняка слышали об этом эмитенте, ведь это лидер российского рынка по производству стальных труб, которые используются прежде всего в нефтегазовой отрасли. Продукция компании активно применяется в химической промышленности, машиностроении, строительстве и даже в энергетике.

Фактически, ТМК можно назвать экосистемой в мире металла. В состав компании входит около 50 заводов, и этот масштаб впечатляет. Производственные мощности распределены по всей стране - от Урала до Центральной России, что делает ТМК не просто поставщиком, а системообразующим элементом отечественной промышленности.

Сегодня 95% продукции реализуется внутри России, и это не случайность. Да, американские санкции ограничили возможности экспорта, но и до их введения доля российских покупателей была около 70%.Основные заказчики ТМК - Роснефть, Газпромнефть, Сургутнефтегаз и другие нефтегазовые холдинги. Это надёжные партнёры, обеспечивающие компании стабильный спрос.

С другой стороны, такая зависимость делает бизнес чувствительным к состоянию нефтегазового сектора. Если добывающие компании сокращают капитальные расходы, это мгновенно отражается на ТМК.

Акции компании торгуются на Московской бирже под тикером TRMK и входят во второй котировальный список.

Дивиденды

Согласно дивидендной политике, ТМК направляет не менее 25% чистой прибыли по МСФО на выплаты акционерам. При этом фиксированной периодичности нет - выплаты могут происходить один или два раза в год, в зависимости от результатов.

В последние годы менеджмент стремился платить дивиденды дважды в год, что радовало инвесторов стабильностью. Но 2024 год стал непростым: финансовый результат ушёл в минус, и совет директоров рекомендовал дивиденды не выплачивать.

Риски

Геополитическая обстановка.

Зависимость от нефтегазовой отрасли.

Решения ОПЕК+ по добыче нефти и газа.

Выводы

ТМК - типичный пример того, как внешние факторы могут изменить судьбу успешного бизнеса. Ещё недавно это был фаворит инвесторов, компания, показывающая уверенный рост и сильную отчётность. Но после августа 2023 года ситуация резко изменилась. На фоне ослабления нефтегазового сектора и ужесточения кредитных условий бумаги ТМК просели с 260 рублей до текущих 117 рублей.

По итогам 1 полугодия 2025 года выручка компании снизилась на 14,3% г/г, до 237 млрд. рублей. Высокая ключевая ставка ЦБ сыграла свою роль: несмотря на стабильный объём долга, расходы на обслуживание выросли на 50% год к году до 43,8 млрд. рублей. Финансовый результат также ухудшился - убыток составил 3,3 млрд. рублей.

При этом показатель чистый долг/EBITDA поднялся до 3,2х. Это ещё не тревожный сигнал, но и назвать такую долговую нагрузку низкой нельзя. Несмотря на сложности, у компании остаются сильные стороны и перспективы. Главный драйвер на ближайшие два года - участие в строительстве газопровода Сила Сибири-2. Газпром работает с несколькими поставщиками, но ТМК традиционно считается одним из ключевых партнёров.

Параллельно позитивный фон создают планы ОПЕК+ по наращиванию добычи углеводородов. Рост объёмов добычи = рост спроса на трубы.

Кроме того, менеджмент ТМК активно работает над повышением эффективности: оптимизация логистики, контроль издержек и локализация производства дают шанс улучшить рентабельность уже в 2026 году.

⭐В моем инвестиционном портфеле акции ТМК конечно же присутствуют еще с тех далеких дивидендных пор. Сейчас удельный вес бумаг сократится до 0,8%. Докупать вроде бы сейчас не планировал, но рынок подкидывает каждый день новые идеи.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.