Инвестиционные факты

14 постов

14 постов

ВИ.ру (или ВсеИнструменты.ру) — крупнейшая онлайн-площадка в России по продаже строительного и хозяйственного инвентаря. По сути, это аналог Ozon или Wildberries, только с чётким фокусом на строительный сегмент. Основная аудитория - профессиональные мастера, бригады, предприятия и частные клиенты, заинтересованные в качественном инструменте, то есть маркетплейс для мальчиков.

Компания ведёт деятельность с 2006 года. Бизнес-модель строится на закупке продукции у производителей и её дальнейшем распространении в регионы: через сеть собственных пунктов выдачи и в формате B2B-продаж. Дополнительно ВИ.ру развивает аренду оборудования и сервисное обслуживание.

В июле 2024 года компания вышла на Московскую биржу под тикером VSEH. Однако размещение прошло неудачно: на фоне общего снижения интереса к IPO и настороженного отношения инвесторов к самому бизнесу, бумаги потеряли около 60% от стартовой цены в течение года.

💰Дивиденды

Согласно принятой дивидендной политике, компания намерена направлять не менее 50% чистой прибыли по МСФО на выплаты акционерам — при условии, что коэффициент чистый долг/EBITDA остаётся ниже 3,0х.

Пока дивидендная история отсутствует, но в компании заявляют о планах начать выплаты уже в третьем квартале 2025 года. Решение довольно спорное на фоне текущих финансовых показателей.

⚡Риски

Усиление конкуренции со стороны крупных маркетплейсов и сетей вроде Леруа Мерлен.

Санкционные риски, связанные с тем, что основной акционер зарегистрирован на Кипре.

Низкая устойчивость спроса в условиях экономических спада - инструменты не относятся к товарам первой необходимости.

📍Выводы

Выручка у ВИ.ру растёт стабильно. С 2017 по 2023 год она увеличилась в 10 раз, а по итогам 2024 года - ещё на 28%, до 170,1 млрд рублей. Причём около 69% поступлений обеспечили юридические лица, что делает бизнес менее зависимым от сезонности и частного спроса.

С прибылью ситуация значительно хуже. За 2024 год чистая прибыль сократилась на 82%, составив 0,7 млрд рублей. Первый квартал 2025 года компания и вовсе закрыла с убытком в 0,7 млрд рублей. Основные причины: рост себестоимости, повышение арендных и процентных расходов. Причём процентные расходы выросли в 2,5 раза - до 2,6 млрд рублей.

При этом на конец 1 квартала 2025 года отношение чистого долга к EBITDA составило 1,7х. Несмотря на убыток, компания подтвердила планы по дивидендным выплатам - решение, которое выглядит не самым рациональным с точки зрения управления долгом.

Даже после коррекции стоимости акций, мультипликатор P/E остаётся на уровне 22,2х, что значительно выше среднерыночного значения в секторе (около 6х). Это говорит о излишней переоценённости бумаг.

⭐В моем портфеле бумаги ВИ.ру отсутствуют по двум основным причинам - дорого и страшно. По мультипликаторам не иначе как ракета, хотя по сути таковой не является. При этом риски действительно высокие и вполне реализуемые.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Хорошая тенденция - очередной месяц подряд обгоняю главный бэнчмарк нашего российского фондового рынка.

С одной стороны, дивиденды дали хороший импульс, а с другой стороны, эти же эмитенты закрытием своих же реестров обвалили скорректировали индекс Московской биржи.

Так и живем, но при этом портфель очередной месяц подряд растёт.

⚠️Не является инвестиционной рекомендацией.

Народ, у нас остался только один месяц лета, чтобы привести в порядок портфели, выйти из минусов и уйти в плюс. А еще, конечно же, купить хорошие активы и не покупать плохие.

На этой неделе отчетность эмитентов откроет нам глаза, а если она вам ничего не скажет, то следите за рынком - он точно расставит всё по своим местам.

Эта инвестиционная неделя будет опять неделей отчетности и геополитики.

4 августа - отчет за 1 полугодие по МСФО от Норильского никеля;

4 августа - отчет за 1 полугодие по МСФО от Энел;

4 августа - отчет за 1 полугодие по МСФО от ТГК-1;

5 августа - отчет за 1 полугодие по МСФО от Ростелекома;

5 августа - планы по покупке/продаже иностранной валюты в августе от Центробанка;

6 августа - данные о недельной дефляции от Росстата;

6 августа - резюме обсуждения ключевой ставки от Центробанка;

7 августа - отчет за 1 полугодие по МСФО от Юнипро;

8 августа - истекает ультиматум Трампа, возможно усиление санкционного давления на Россию.

Всем желаю успешной инвестиционной недели и роста портфелей💼

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

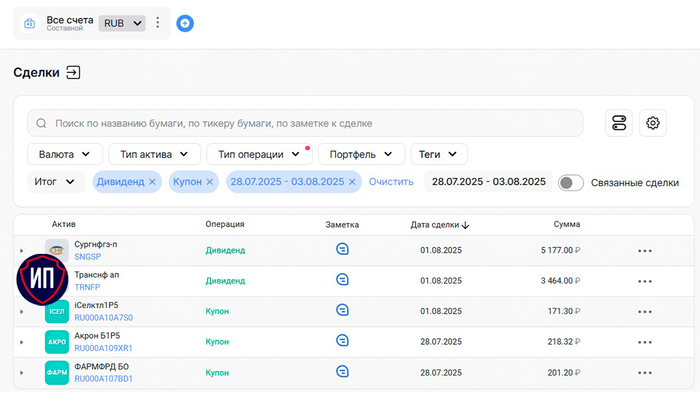

Продолжаю считать недельный пассивный доход. Это делать всегда интересно, но когда сумма показывает недельный рекорд, то начинаешь испытывать гордость за портфель.

На этой неделе на карту пришли 9 200 рублей в виде дивидендов и купонов. Самый главный эмитент еще не заплатил, но по другим крупным активам портфеля всё случилось как и было запланировано.

Главный денежный мешок рынка - Сургутнефтегаз. Мои 700 привилегированных акций принесли в общую копилку максимальный вклад. Жаль, что компания распределяет прибыль только раз в году. На префы компания направляет не менее 10% от чистой прибыли по РСБУ, по голосующим акциям дивиденды обычно в 5-8 раз меньше, поэтому держать их в портфеле не считаю целесообразным.

Вторая компания также из нефтегазовой сферы - Транснефть. Все голосующие акции находятся у государства, привилегированные - у остальных инвесторов. Одна из самых стабильных компаний нашего рынка в вопросе выплаты дивидендов, государство тут не обижает маленьких частных инвесторов (надеюсь, что рост налога на прибыль будет временным фактором) и направляет на выплату дивидендов от 50% чистой прибыли. Выплаты осуществляются раз в год, хотя планировали перейти на полугодовые выплаты, но что-то пошло не так.

Остальная часть дохода пришлась на флоатеры, те немногие что остались в портфеле и продавать которые пока что не вижу смысла, и облигации ФармФорвард.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Этим постом убиваю сразу двух зайцев и при этом остаюсь при своём мнении... Такой еврейский шаг от инвестора с глубоко славянскими корнями. Таки да 😜

Уже неоднократно писал о том, что 2025 год - не год лизинга. Отрасль находится под давлением со всех сторон. Тут тебе и высокая ключевая ставка, которая давит на финансовый результат, так как лизинговые компании зачастую все проекты финансируют за счет заемных средств. И опять высокая ключевая ставка, которая давит на лизингополучателей и их желание брать в лизинг имущество с космической переплатой.

В дополнение к этому высокая инфляция, колебания курсов и нестабильная экономическая ситуация повлекли за собой рост просрочки как в финансовой сфере, так и в лизинге. Именно поэтому инвестировать в лизинговые компании стоит предельно аккуратно. Это первая часть инвестиционного балета.

С другой стороны мы имеем относительную стабильность в государственном секторе. Да и риски дефолта в компаниях даже с частичным государственным участием существенно ниже остальных. А если участие государства сто процентное, то почему бы и да?

Сочетание плюсов государственного участия и лизинга приводит нас к очевидному решению - рассмотреть новый выпуск облигаций Государственной транспортной лизинговой компании, которая специализируется в сегментах лизинга авиационной, железнодорожной техники, водного и городского пассажирского транспорта и занимает в этих сферах лидирующие позиции. То есть тут тяжелый лизинг, который может себе позволить компания с государственным участие и поддержкой. ГТЛК на 100% принадлежит Правительству РФ лице Министерства транспорта и Министерства финансов.

👀Что там по выпуску ГТЛК-002Р-09-боб?

📌Дата размещения - 25.07.2025г., бумаги уже во всю торгуются на фондовом рынке.

📌Дата погашения - 04.07.2029г., можно зафиксировать доходность на длительный горизонт.

📌Объем выпуска - 20 000 000 000, хватит всем инвесторам.

💰Размер купона - 16,75% и он фиксированный. Много это или мало? Это нынешняя норма, которая к концу года может уже оказаться золотой, если ЦБ будет продолжать "безжалостно и беспощадно" снижать ключевую ставку. Доходность к погашению при этом составит 18%.

📌Выплата купонов - ежемесячно, как мы с вами любим, первая выплата запланирована на 24.08.2025г.

📌По выпуску не предусмотрена оферта, но эмитент заложит амортизацию номинала по 12,5% в 27, 30, 33, 36, 39, 42, 45 и 48 купоны. При этом мы видим, что на первые два года можно купить бумаги и забыть о них.

📌Выпуск ГТЛК-002Р-09-боб доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮ГТЛК является лидером по заимствованиям на фондовом рынке. В обращении находятся более 100 выпусков с общим остатком долга в 633 млрд. рублей.

🧮При этом кредитный рейтинг компании определен как АА- со стабильным прогнозом. Вот она сила государства.

🧮Возможно, кредитный рейтинг будет снижен при следующем его пересмотре, ведь на этой неделе компания отчиталась о итогах работы за 1 полугодие. И там не все так гладко, как было. Несмотря на рост выручки по РСБУ на 17,3% год к году (то есть положительный эффект от высокой ключевой ставки всё же был), чистая прибыль за полугодие имеет отрицательное значение. Минус 1,8 млрд. рублей против 102,8 млн. рублей за 1 полугодие 2024 года.

🧮Государственная поддержка позволила ГТЛК нарастить активы за 1 полугодие на 5% до 1,2 трлн. рублей. Тут всё отлично.

🧮Несмотря на то, что за спиной у компании имеется мощнейшая поддержка, инвесторы не спешат покупать новый выпуск облигаций, на 01.08.2025 года облигации торгуются по 100,2% от номинала.

Я в компании особо не сомневаюсь. Да, хотелось бы более высокую доходность, 25% годовых как в выпуске ГТЛК-002Р-04-боб, но пароход уплыл, поезд уехал, а самолет улетел. Остается довольствоваться тем, что есть. В моем инвестиционном портфеле присутствуют уже 2 выпуска облигаций ГТЛК - старый выпуск 002Р-04-боб и новый выпуск 02Р-09-боб.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

На рынке появился новый инструмент, который потенциально может изменить взгляд инвесторов на обычные акции. Наш Центробанк одобрил методологии сразу двух рейтинговых агентств - НКР и НРА, которые будут использоваться для присвоения так называемых "некредитных рейтингов" акциям.

Если по-простому: теперь бумаги можно будет оценивать не только по финансовым показателям, но и по тому, как компания ведёт бизнес, соблюдает законы, защищает права инвесторов и т. д. А результат будет формироваться в виде "звёздочек", подкреплённых аналитикой. Что-то вроде оценки корпоративного здоровья.

Идея действительно крутая и достойна реализации, но при этом стоит помнить, что в своё время самой корпоративной компанией в этом смысле была компания Сегежа, и мы помним куда её привела именно финансовая фундаментальная часть. Поэтому как дополнительный инструмент для инвесторов, которые по разным причинам не могут проводить анализ, звездность оцениваем как несомненный плюс.

А вот с выбором компаний для эксперимента ЦБ, как мне кажется, допустило оплошность. Тестировать проект будут на 6 компаниях:

1. Московская биржа

2. Эн+

3. SFI

4. Европлан

5. МТС-Банк

6. Промомед

Компании из разных секторов, но как мы видим лучшие и более заметные игроки не представлены. Пока что. Если эксперимент окажется удачным, ЦБ может сделать такие рейтинги частью регулирования уже в следующем году.

Интересный шаг, и за развитием точно стоит следить.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Когда мы говорим о стройке в масштабе мегаполисов, то Самолет неизбежно всплывает в списке лидеров. Компания является одним из крупнейших девелоперов России, работающей сразу на нескольких фронтах: массовая жилая застройка, коммерческая и курортная недвижимость, индивидуальное жилищное строительство, управление активами, а также цифровая платформа Самолет Плюс. Последняя должна была стать технологичной витриной компании и выйти на pre-IPO, но планы, как это часто бывает, остались на бумаге.

География тоже внушительная: Москва, Петербург, Ленинградская, Московская, Тюменская области и Приморье. Кроме того, Самолет находится в списке системообразующих предприятий РФ. То есть «сбить» его непросто, хотя и не невозможно.

Акции Самолета торгуются на Мосбирже с 2020 года под тикером SMLT, и с самого начала включены в первый котировальный список. Интерес инвесторов был, но за три года настроение менялось неоднократно.

💰Дивиденды

В начале всё выглядело обнадёживающе: гибкая дивидендная политика, завязанная на долговую нагрузку. Если чистый долг/EBITDA ниже 1,0, то0 выплата не менее 50% прибыли. Ниже 2,0 — не менее 33%. Были даже планы платить минимум 5 млрд. рублей при любом исходе.

Но в 2022 году рынок показал, кто главный. С тех пор - ни рубля, дивиденды заморожены.

⚡Риски

Жесткая ДПК давит на всю строительную отрасль.

Минимизация государственных ипотечных программ.

Очень высокий долг.

📍Вывод

Я уже неоднократно писал ранее, что строительная отрасль находится под самым сильным давлением и единственным спасителем тут может быть исключительно государство вместе с ЦБ с комплексной поддержкой девелоперов. Тренд на снижение ключевой ставки - это хорошо, но мало для столь сильно закредитованной отрасли.

В целом по отрасли Самолет пикирует вниз, сильно отставая (в хорошем смысле этого слова) от конкурентов. За 2024 год выручка по МСФО выросла на 32% до 339 млрд. рублей, хотя чистая прибыль упала в 3 раза до 8,2 млрд. рублей.

Компания, как и все в отрасли, продолжает сдавать объекты строительства с задержками. Доля таких активов с задержками составляла 80% уже в текущем 2025 году. Это много, хотя и не критично, потому что сроки задержки не превышают одного года. Правда в динамике картина выглядит не самым лучшим образом: в 2023 году - переносили 11% объектов, в 2024 - 42%. Конечно же ввод в эксплуатацию зависит от спроса на жилье и пока спрос низкий задержки будут новой нормой.

Дамоклов меч Самолета - большой долг. Показатель чистый долг/скорректированная EBITDA = 5,7х и это очень много. Мы можем в голове держать размер остатков на счетах эскроу - 325 млрд. рублей, но с учетом постоянного удлинения сроков сдачи объектов растягивается и раскрытие этих счетов.

Инвесторы понимают, что Самолет относится к той категории компаний, которую в недружественной Америке принято называть "to big to fall", а у нас их называют системообразующими, но риски растут на глазах.

⭐2025 год - не год застройщиков по фундаментальному анализу, хотя ЦБ акции девелоперов поставил на третье место по доходности за 1 полугодие этого года. У меня в портфеле девелоперы отсутствуют как в части акций, так и в облигационной составляющей. Решение ЦБ по ключевой ставке должно было дать подвижки и повысить спрос на бумаги, но пока что мы видим продолжение коррекции на 📉-10,3% за неделю. И вроде бы бумаги недалеко от исторических минимумов, и всё равно покупать не хочется.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

С высокой доходностью после снижения ключевой ставки официально покончено. Хотя ярко выраженная тенденция к снижению доходности началась еще в мае, но некоторые денежные эмитенты успевали проскочить и остаться в портфелях инвесторов. Но все рано или поздно заканчивается, и новые выпуски уже будут отталкиваться от 16% годовых и продолжать падать.

Хотя может быть через полгода мы будем завидовать нынешним 16% годовых, также как сейчас, скорее всего, как горячие пирожки разойдутся новые облигации компании Кокс с купоном в размере 21% годовых. Давайте разбираться вместе.

Кокс - завод, входящий в Промышленно-Металлургический Холдинг. Завод производит металлургический кокс, а также коксовый орешек (применяется при выплавке ферросплавов и цветных металлов), литейный кокс, коксовую мелочь, смолу и бензол. Все это производственное разнообразие вырабатывается из коксующегося угля.

Кокс является безотходным предприятием полного цикла, а также позиционирует себя как самое чистое коксовое производство в мире, так как полностью отсутствуют выбросы благодаря замкнутому циклу производства.

👀Что там по выпуску Кокс-001P-04?

👉Дата размещения - уже завтра 29.07.2025г.

👉Дата погашения - 13.07.2028г.

👉Объем размещения - 1 500 000 000 рублей.

💰Размер купона - 21%. Разные источники по разному передают информацию о размере купона. Я опираюсь на публичную открытую информацию, согласно которой мы имеем эту высокую доходность. Но при этом важно отметить, что купон является переменным, а значит доходность с нами продержится не до самого конца, не до погашения, а только до оферты.

👉Оферта наступит через 1,5 года, без нее сейчас почти никак с такой-то доходностью. Амортизация не запланирована.

👉Выплата купонов - ежемесячно, первая выплата запланирована на 28 августа.

👉Выпуск Кокс-001P-04 доступен для неквалифицированных инвесторов, но только после прохождения тестирования.

📊Что еще важно знать?

🧮Компания не новичок на рынке заимствований. Сейчас в обращении остались только три выпуска облигаций в общем размере на 2,5 млрд. рублей.

🧮Финансовая часть у компании сейчас находится под давлением, как и у всех компаний российского фондового рынка. Выручка вроде бы выросла на 17% год к году до 131 млрд. рублей, но на рост выручки больше повлияла инфляция и рост среднего чека, чем непосредственно гениальная операционная деятельность компании. При этом стоит обратить внимание, что за тот же период себестоимость выросла на 21%.

🧮2025 год компания закончила с убытком в 9,9 млрд. рублей против прибыли за 2023 год в размере 1,3 млрд. рублей. На финансовый результат давят высокие процентные расходы (которые никуда не ушли с прошлого года) и последствия аварии.

🧮Заемные средства компании на 31.12.2024 года составили 84,1 млрд. рублей, 90% которых являются краткосрочными, а значит должны быть погашены или реструктуризированы уже в 2025 года. Показатель чистый долг/EBITDA по итогам года взлетел до заоблачных 9,2х - это много, это очень много, я бы даже сказал преддефолтно.

🧮В подтверждение моих слов АКРА еще после публикации отчетности за 1 полугодие 2024 года понизило кредитный рейтинг до А- с негативным прогнозом из-за долговой нагрузки. Фактически рейтинг был изменен еще до того как всё стало удручающе плохо.

⭐В итоге мы имеем доходность выше конкурентов при пока еще кредитном рейтинге А-, но входить в бумаги компании с настолько высоким показателем долговой нагрузки я точно не буду. Бумаги из корпоративного середнячка очень быстро переместились в группу высокорисковых активов, но при этом доходность оставили из "прошлой жизни".

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.