Инвестиционные факты

14 постов

14 постов

Продолжаем занимательную инвестиционную теорию по понедельникам. На этот раз разберем мультипликатор P/S.

P/S (Price to Sales - цена к выручке) - это отношение капитализации к общей выручке, или же отношение рыночной цены одной акции к выручке, которую компания получает на одну акцию. Капитализация компании - это стоимость всех ее акций. А выручка - деньги, заработанные предприятием за определенный период без учета расходов, в том числе налогов, амортизации и т.д.

Мультипликатор P/S дает понять, сколько заплатит инвестор на 1 единицу выручки компании (рубль, доллар и др.), полученной за определенной период, чаще всего речь идет о годе. То есть он показывает, сколько годовых выручек стоит компания. Еще его называют показателем окупаемости.

Ключевая задача мультипликатора - найти недооцененные компании, у которых есть потенциал для роста. Чем ниже P/S, тем потенциал больше, чем выше - тем меньше.

📍Коэффициент P/S выводится по формуле:

P/S = величина рыночной капитализации/общий объем выручки за 1 год.

Однако довольно часто применяется и другая формула для его расчета:

P/S = стоимость одной акции/полученная выручка на одну акцию.

Обе эти формулы в большей степени используют для анализа компаний с нестабильными доходами. Применение других мультипликаторов в таком случае может дать отрицательный результат. То же самое касается и компаний, которые появились на рынке совсем недавно. По сути, этот показатель используется инвестором, чтобы понять, насколько быстро компания окупится.

❗Для российских предприятий нормой считается показатель меньше 2. А ниже 1 указывает на недооцененность. По секрету скажу, что более половины частных инвесторов при принятии решений отталкиваются именно от этого показателя. Но так делать не надо!!!

Среди основных плюсов мультипликатора выделяют:

1. Устойчивость, поскольку продажи менее подвержены волатильности.

2. Легко считается.

3. Сложно манипулировать значениями объёма продаж.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

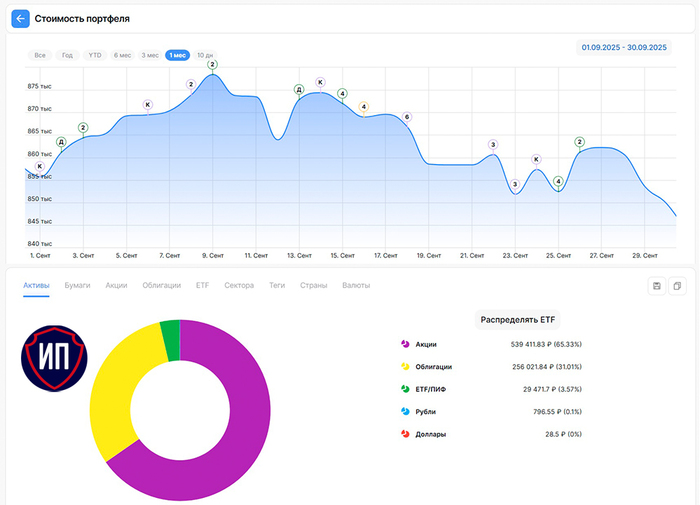

В этом месяце видео с итогами не будет, так как физически не хватает времени, но как же без отчета...

Официально, сентябрь стал самым сложным месяцем российского фондового рынка. Геополитические новости настолько сильно влияли на умы инвесторов, что после закрытия летнего дивидендного сезона акции посыпались как сухие листья с деревьев. В итоге индекс Московской биржи за месяц потерял 📉-7,3% - рекордное значение с начала 2025 года.

Если падает индекс, то очевидно не стоит ждать роста портфелей у инвесторов с дивидендной стратегией. Что мы можем сделать, так только заблаговременно диверсифицировать портфель и следовать инвестиционной стратегии, чтобы снизить просадку. За счет вышеперечисленного мой публичный портфель сократился на 📉-1,1% до 849 730 рублей. Пу-пу-пу, вроде бы динамика лучше рынка почти в 7 раз, но любой минус он всегда неприятен.

💰Чтобы минус был таким, а не в разы больше я следовал стратегии пополнения портфеля - это был ряд пополнений на общую сумму 34 000 рулей - это и базовые пополнения, и реинвестирование рекордного пассивного дохода от облигаций в размере 3 600 рублей, и, конечно же, дополнительные вложения - во второй половине года их как правило больше.

📊За счет просадки рынка и покупки мной облигаций в портфель доля последних в структуре значительно выросла до 31% (при годовом плане в 25%), доля акций сократилась до 65%. Если приплюсовать фонды, которые в основном состоят из акций, то удельный вес акций составит 69%. Надо будет на следующей неделе докупить просевшее.

Топ-5 бумаг портфеля изменился за счет уменьшения удельного веса акций:

1. Сбербанк-п - 11,2%

2. Татнефть-п - 6,5%

3. ФосАгро - 4%

4. Облигации ФармФорвард - 3,3%

5. Сургутнефтегаз-п -2,2%

В сентябре покупал акции Лукойла, Газпромнефти, Инарктики, Мать и дитя, ММК, КЦ ИКС 5 и Фикс Прайс, а также облигации Патриот Групп-001P-02, облигации Сегежа Групп-003Р-06R и упомянутые выше облигации Фармфорвард-БО-01.

В планах на октябрь в связи с качественной просадкой рынка покупать дивидендные акции прежде всего из финансового и нефтегазового секторов. Также поучаствую в размещении двух новых выпусков облигаций. Весь полученный пассивный доход от дивидендов и купонов будет реинвестирован. Это всё в итоге должно привести к росту портфеля на 6% до 900 000 рублей.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

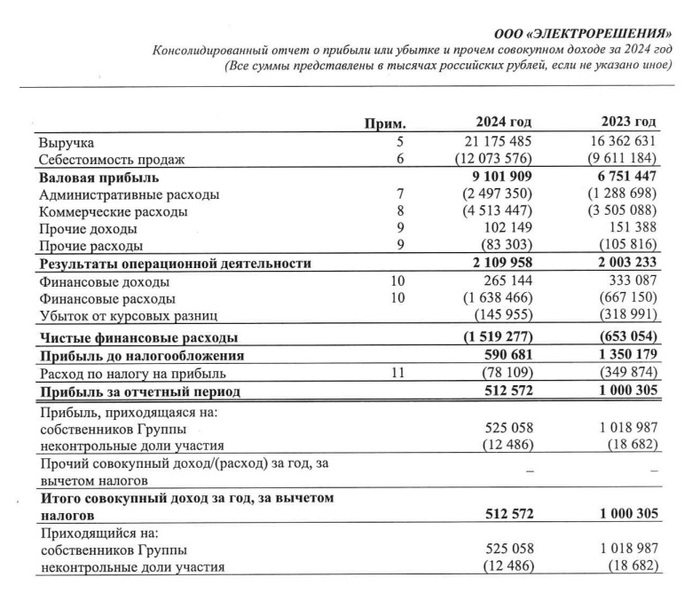

Внимательно смотрим на новый выпуск облигаций Электрорешения, чтобы нас всех не ударило током и мы не побежали сломя голову выкупать новые облигации. Помним, что за высокой доходностью всегда есть свои неприятные нюансы. Давайте разбираться вместе.

Электрорешения производит электротехническое оборудование, а также программное обеспечение для промышленных предприятий под мировым брендом EKF. В сферу деятельности входит производство продукции для систем умного дома, профессионального освещения, реализация облачных платформ и телеком-решений.

Предприятие выпускает настолько важную для экономики страны продукцию, что Минпромторг в 2022 году внес его в число системообразующих. Выпускаемая продукция является настолько востребованной, что она реализуется в более чем 20 стран.

👀Что там по выпуску Электрорешения-001Р-02?

⚡Дата размещения - 07.10.2025г.

⚡Дата погашения - 27.09.2027г., короткий выпуск для закрытия потенциального разрыва ликвидности.

⚡Объем размещения - 1 000 000 000 рублей.

💰Размер купона - вчера был установлен финальный купон в размере 22,5% годовых и это на 5,5% выше текущего размера ключевой ставки. Размер купона фиксирован на весь срок размещения, что инвестору может дать доходность к погашению порядка 25%. Доходность выглядит очень хорошей даже в текущих реалиях, а уж со снижением ключевой ставки будет еще лучше.

⚡Выплата купонов - ежемесячно, первая выплата запланирована на 06.11.2025г.

⚡По выпуску отсутствует и оферта, и амортизация. Это не удивительно, ведь размещение всего лишь на 2 года и все будущие колебания сразу заложены в размер купона.

⚡Выпуск Электрорешения-001Р-02 доступен для неквалифицированных инвесторов после прохождения теста.

📊Что еще важно знать?

🧮Это второе размещение облигаций компанией. Первый был размещен тоже на 1 млрд. рублей в июле 2023 года до июля 2026 года.

🧮Кредитный рейтинг был присвоен рейтинговым агентском АКРА в марте 2025 года на уровне ВВВ со статусом рейтинг на пересмотре - негативный. Не часто такое случается с рассматриваемыми мной компаниями. Такой статус связан с незакрытым судебным разбирательством с ФНС о взыскании налоговой задолженности в размере 2,5 млрд. рублей. Мы должны понимать, что такие споры на пустом месте не рождаются и в превалирующем большинстве случаев ФНС побеждает и взыскивает всё причитающееся.

🧮Только вчера компания разместила отчетность по МСФО за 2024 год, как-то они не спешат или не считают нужным раскрывать перед инвесторами финотчетность по международным стандартам, но это их право. Из отчетности видна динамика роста всех показателей. Так, выручка за 2024 год выросла на 29,4% до 21,2 млрд. рублей, причем выручка растет более быстрыми темпами, чем себестоимость.

🧮Заемные средства на конец 2024 года составляли 6,4 млрд. рублей, увеличившись на 20,7% год к году. Почти 80% заемных средств являются краткосрочными, а значит их надо будет или погашать, или реструктуризировать. Так как нет промежуточных данных за 2025 год, то оценить что компания уже сделала с долгами невозможно.

🧮Долговая нагрузка конечно же негативно влияет на финансовые расходы, которые за год выросли в 2,5 раза. Это привело к снижению годовой чистой прибыли в 2 раза до 513 млн. рублей.

🧮Показатель чистый долг/EBITDA по итогам 2024 составил 1,5х, без учета суммы, указанной в споре с налоговой.

В сухом остатке мы имеем высокую доходность в текущих реалиях, которая более характерна для ВДО, а не для корпоративного сектора, к которому относится эмитент. Но претензия от налоговой на 2,5 млрд. рублей перечеркивает все плюсы и делает выпуск сильно рисковым.

Электрорешения заявило, что даже блокировка вышеуказанной суммы приведет к дефолту по обязательствам и потенциальному банкротству в течение 3 месяцев! Сможет ли компания снизить сумму к взысканию в суде? Скорее всего нет. И тут возникает только один вариант - договориться с ФНС о рассрочке платежей. Я читал ответ пресс-службы компании по этому вопросу - он как бы ни о чем.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Я как инвестор с длинным горизонтом инвестирования стараюсь держаться вдали от волатильных бумаг, потому что их зачастую непредсказуемая динамика ни к чему хорошему не приводит. А значит при появлении советов для трейдеров я принимаю эту информацию в зеркальном виде, то есть если трейдерам рекомендуют активно покупать-продавать, то инвестору лучше постоять в стороне.

Таким образом наш любимый БКС определил 5 акций в октябре, к покупкам которых следует отнестись максимально трезво и взвешено, а лучше вообще их не покупать.

1. Группа Позитив

Акции компании колбасило в сентябре и эта тенденция продолжится до конца года на фоне общей нестабильной обстановки в IT-секторе, а также высоких ставок фондирования. Не исключено, что с 2026 года ставка налога на прибыль IT-компаний может быть повышена, что также не дает оптимизма бумагам.

2. ПИК

2024-2025 годы - не время для застройщиков, так как в этом секторе все зависит от размера ключевой ставки. На неделе ЦБ обнародовало тезисы обсуждения последнего заседания совета директоров по этому вопросу - утешительного там немного. В частности в документе отражены возможные моменты пауз в смягчении денежно-кредитной политике, то есть в снижении ключевой ставки.

3. Группа Астра

Ситуация аналогична Группе Позитив. Также не стоит забывать, что продукция компании не является первоочередной для большинства юридических лиц-покупателей, а значит покупку или обновление софта можно перенести на следующий год-два. Это дает инвесторам дополнительно задуматься о целесообразности покупки бумаг компании.

4. Ростелеком

Это уже более интересно и менее ожидаемо. Инвесторы ожидали выхода на IPO ряда дочерних компаний телекоммуникационного гиганта, но по причине высокой ключевой ставки и общих настроений рынка такой выход не состоялся. Таким образом, перекупленные бумаги будут плавно (или не плавно) двигаться в разные стороны весь октябрь.

5. ВК

Бумаги исторически слишком волатильны, а настроения инвесторов в данном кейсе слишком непредсказуемы. Бумаги уже получили хайп от нового национального мессенджера, теперь легко можно ждать отката. Благо, факторов роста для рынка в целом слишком мало...

В моем портфеле присутствуют только акции Ростелекома, покупать и уж тем более продавать которые я не планирую.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Когда речь заходит о российских химических гигантах, то инвесторы в основном останавливаются на Фосагро, потом переходя на Акрон, и уже на третьем шагу вспоминают об Куйбышевазоте. При этом Куйбышевазот уже десятилетиями держит крепкие позиции на рынке - её основные продукты: капролактам, карбамид, аммиак и азотные удобрения. В общем, всё то, без чего не обойтись в сельском хозяйстве и промышленности.

Главная производственная база компании находится в Тольятти. Но Куйбышевазот давно смотрит за пределы России - мощности есть и в Шанхае, и в Индии. И это чувствуется: на внутренний рынок приходится лишь половина выручки, остальное уходит за рубеж.

На Московской бирже бумаги компании торгуются под тикером KAZT, входят в третий котировальный список.

💰Дивиденды

По дивидендной политике компания выплачивает не менее 30% от чистой прибыли по РСБУ. Выплаты происходят обычно дважды в год.

За 2 квартал 2025 года акционеры получили по 4 рубля на бумагу, но доходность получилась скромная - всего 0,8%.

⚡Риски

Компания сильно зависит от мировых цен на удобрения. А они, как мы знаем, умеют падать неожиданно и надолго (в 2023–2024 годах это особенно ощущалось).

Финансовые показатели зависят от курса рубля. Слабая нацвалюта играет на руку бизнесу, но как долго продлится такой сценарий - большой вопрос.

📍Выводы

Компания завершила период активного инвестирования в расширение деятельности и масштабирования бизнеса, который продолжался последние 6 лет. С 2018 по 2024 год в развитие производства было инвестировано 76 млрд. рублей.

Компания активно реализует продукцию за пределы РФ, тем самым диверсифицирует рынки сбыта и имеет валютную выручку. Основными направлениями являются страны Латинской Америки, Африки, Азии, Ближнего Востока, страны СНГ и США.

За 1 полугодие 2025 года выручка подросла до 44,1 млрд рублей, но не всё так гладко. Себестоимость и финрасходы росли быстрее доходов, из-за чего чистая прибыль по МСФО сократилась почти в два раза до 3,5 млрд рублей. Зато по РСБУ совсем другая картина: прибыль удвоилась и составила 7,1 млрд. Именно от этой базы компания считает дивиденды.

⭐Акции компании Куйбышевазот интересны на перспективу добавления в дивидендный портфель. При текущей годовой дивидендной доходности в 2-4% говорить о привлекательности бумаг в случае роста выплат не приходится, именно поэтому их нет в моем инвестиционном портфеле.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

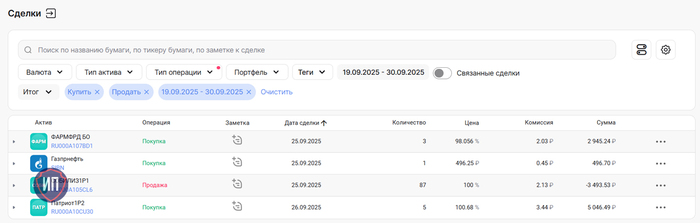

Основные свои покупки делал в середине месяца и подробно о них писал здесь, но докупить интересные облигации никогда не поздно.

Любые покупки начинаются или с пополнения брокерского счета, или, перефразирую поговорку из детского мультфильма: "Для того чтобы купить что-то ненужное, сначала надо продать что-то ненужное" 😀 Ненужное не покупаю, а вот продать некоторые облигации пришло время.

Во второй половине месяца продал облигации Соби-Лизинга, которые в портфеле находились более 2,5 лет. Отличный эмитент, топовый менеджмент, с большинством руководителей лично знаком, вопросов к компании никогда не было, но время пришло, к тому же до погашения выпуска оставалось менее месяца.

Вместо облигаций лизинговой компании докупил облигации Фармфорвард, которые в портфеле с декабря 2023 года. При покупке ориентировался на высокую эффективную доходность, которая характерна всем ВДО. По данному эмитенту кредитный рейтинг определен на уровне ВВ+.

На сдачу под дивиденды купил акцию Газпромнефти. Ранее были утверждены дивиденды за 1 полугодие в размере 17,3 рубля за акцию, что соответствует 3,4% дивидендной доходности выплаты. Дата закрытия реестра - 10 октября 2025г.

На неделе в портфеле появились новые бумаги - облигации Патриот Групп. Не буду писать, что взял немного, так как есть вопросы к раскрытию квартальной отчетности компании. Взял 5 облигаций, потому что именно на столько хватило недельного бюджета 🤷♂

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

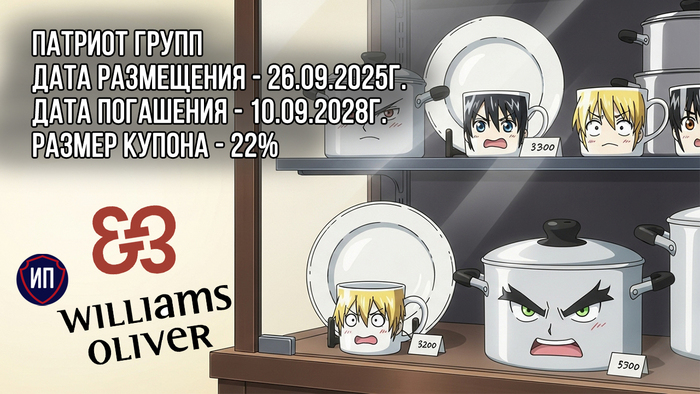

Сегодня речь пойдет о новом выпуске облигации компании Патриот Групп - владельца торговой сети Williams et Oliver. Компания относится к сфере ритейла, так как продает товары для дома, в частности посуду и кухонные принадлежности.

Компания представлена почти во всех регионах России, но на Москву и область приходится основная концентрация - именно там охотнее всего покупают дорогие сковородки, непрактичную кухонную утварь и тарелки, с которых обычные люди кушают только по праздникам.

Рынок товаров для дома обладает очень высокой конкуренцией, но это не мешает компании Патриот Групп расти и развиваться. Давайте проанализируем новый выпуск и финансовую отчетность эмитента.

👀Что там по выпуску Патриот Групп-001P-02?

☕Дата размещения - 26.09.2025 года, уже сегодня, как всегда самое свежее для любимых подписчиков.

☕Дата погашения - 10.09.2028 года, классика на 3 года никогда не выйдет из инвестиционной моды.

☕Объем эмиссии - всего лишь 300 000 000 рублей.

💰Размер купона - 22% годовых, при этом купон фиксированный. Доходность к оферте составит 24,4%. Доходность высокая по причине высоких рисков - здесь все очевидно, так как это ВДО. Изначально компания выходила на рынок с предложением ставки в размере 21%, но вовремя одумалась.

☕Выплата купонов - ежемесячно, первая выплата запланирована на 26.10.2025 года

☕Чтобы себя подстраховать эмитент предусмотрел оферту через 2 года. Амортизация номинала отсутствует.

☕Выпуск Патриот Групп-001P-02 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮НКР присвоило кредитный рейтинг на уровне ВВВ со стабильным прогнозом, что в принципе уже неплохо.

🧮В обращении находятся два выпуска облигаций с общим объемом долга в 500 млн. рублей. Один из выпусков будет погашен в октябре 2025 года и, наверное, не трудно догадаться откуда компания достанет деньги.

🧮Компания не делится промежуточной отчетностью и это большой минус для инвесторов, которые хотят видеть актуальную финансовую отчетность. Если смотреть на данные за 2024 год, то компания показывает рост выручки на 22% до 1,7 млрд. рублей. Широкий ассортимент, сформированный товарами 600 различных брендов позволяет не только замораживать деньги в запасах, но и генерировать дополнительную выручку.

🧮По финансовому результату после убытков 2023 года Патриот Групп сумели выйти на прибыль в размере 66 млн. рублей в 2024 году. Прибыль, как обычно, могла быть выше, если бы не высокая ключевая ставка и рост процентных расходов в 2,4 раза до 187 млн. рублей.

🧮У компании приемлемая долговая нагрузка. Заемные средства на конец 2024 года немногим превысили 1 млрд. рублей. Показатель чистый долг/EBITDA составляет 2,0х - компания может свободно обслуживать свои долговые обязательства.

Несмотря на свою ВДО выпуск выглядит вполне себе подходящим под финансовое состояние заемщика. Меня смущает только одно - отсутствие квартальной отчётности, особенно после убыточного 2023 года и сложной первой половины 2025 года.

Мы не знаем какое сейчас реальное финансовое положение компании. Обычно о хорошей ситуации в компании эмитент трубит везде, выпуская квартальную отчетность, устраивая встречи с инвесторами, показывая свою операционку. Но если есть вопросики, то начинается игра в молчанку.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Октябрь будет очередным клондайком для инвесторов, покупающих бумаги с целью получения дивидендов. Тут и финансовый сектор, и нефтегазовый, и химический, и логистика - диверсификация по отраслям очень широкая. Да и выплаты по ряду эмитентов неплохие для квартального периода, хотя и без чисто символических выплат тоже не обойдется.

Акции, находящиеся в моем портфеле, отметил значком 💼

1. Фосагро (2 квартал 2025г.)💼

Размер дивиденда - 273 рубля

Купонная доходность - 3,9%

Дата закрытия реестра - 01.10.2025г.

2. Займер (2 квартал 2025г.)

Размер дивиденда - 4,73 рубля

Купонная доходность - 3,3%

Дата закрытия реестра - 03.10.2025г.

3. Банк СПБ (1 полугодие 2025г.)💼

Размер дивиденда - 16,61 / 0,22 рублей

Купонная доходность - 5% / 0,4%

Дата закрытия реестра - 06.10.2025г.

4. Новатэк (1 полугодие 2025г.)

Размер дивиденда - 35,5 рублей

Купонная доходность - 2,9%

Дата закрытия реестра - 06.10.2025г.

5. Т-Технологии (2 квартал 2025г.)💼

Размер дивиденда - 35 рублей

Купонная доходность - 1,1%

Дата закрытия реестра - 06.10.2025г.

6. Озон Фармацевтика (2 квартал 2025г.)

Размер дивиденда - 0,25 рублей

Купонная доходность - 0,5%

Дата закрытия реестра - 06.10.2025г.

7. Авангард (1 полугодие 2025г.)

Размер дивиденда - 24,79 рублей

Купонная доходность - 3,5%

Дата закрытия реестра - 07.10.2025г.

8. НКХП (1 полугодие 2025г.)

Размер дивиденда - 6,54 рублей

Купонная доходность - 1,2%

Дата закрытия реестра - 10.10.2025г.

9. Газпромнефть (1 полугодие 2025г.)💼

Размер дивиденда - 17,3 рублей

Купонная доходность - 3,4%

Дата закрытия реестра - 13.10.2025г.

10. Татнефть (1 полугодие 2025г.)💼

Размер дивиденда - 14,35 рублей

Купонная доходность - 2,4%

Дата закрытия реестра - 13.10.2025г.

10. Полюс (1 полугодие 2025г.)

Размер дивиденда - 70,85 рублей

Купонная доходность - 3,1%

Дата закрытия реестра - 13.10.2025г.

11. Новабев (1 полугодие 2025г.)

Размер дивиденда - 20 рублей

Купонная доходность - 4,8%

Дата закрытия реестра - 18.10.2025г.

12. Евротранс (1 полугодие 2025г.)

Размер дивиденда - 8,18 рублей

Купонная доходность - 6%

Дата закрытия реестра - 20.10.2025г.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.