Инвестиционные факты

14 постов

14 постов

Фикс Прайс – это сеть магазинов с едиными низкими ценами, которую часто относят к формату «жесткого дискаунтера» из-за строгой привязки ассортимента к фиксированным ценовым категориям. Основной акцент компания делает на товарах для дома, хотя на полках можно встретить и продукты питания. Несмотря на то, что бренд воспринимается как российский, его география охватывает 9 стран. При этом 90% всей сети сосредоточено в России: на конец 2024 года работало 7 165 магазинов.

В августе 2025 года компания завершила редомициляцию в российскую юрисдикцию и вернулась на торги Московской биржи. Оценка российского сегмента составила 74% всей группы, а депозитарные расписки были конвертированы в акции по соотношению 1:100.

Сейчас бумаги торгуются под новым тикером FIXR, включены в первый котировальный список Мосбиржи. И уже в первую неделю после старта торгов котировки скорректировались на 27%. На этом коррекция не закончилась - по итогу трех недель торгов она составила 34%.

💰Дивиденды

По заявленной стратегии Фикс Прайс должен направлять на дивиденды 50% чистой прибыли по МСФО. Формат выплат планировался дважды в год, но практика показала, что график может меняться. Обновленная политика пока в процессе подготовки.

В 2025 году акционеры получили 35,31 рубля на акцию – накопленные выплаты за прошлые периоды. Доходность таких дивидендов составила внушительные 17% годовых.

⚡Риски

Жесткая конкуренция со стороны ритейлеров и особенно маркетплейсов, которые постепенно вытесняют Fix Price.

Сдержанная инфляция.

Ускоренный рост онлайн-покупок в стране.

📍Выводы

Главная слабость компании – ставка исключительно на офлайн-развитие. Пока другие игроки ритейла активно выходят в интернет-торговлю, Fix Price держится за модель «магазин у дома». А значит, маркетплейсы продолжат отбирать клиентов. На текущий момент четкого плана, как переломить эту тенденцию, у компании нет.

Тем не менее, сеть продолжает расширяться. Только за первый квартал 2025 года было открыто более 100 новых торговых точек, что довело общее количество магазинов до 7 282 (собственные и франчайзинговые).

Этот рост дал результат: выручка за квартал увеличилась на 3,9%, достигнув 74,4 млрд рублей. При этом структура показывает перекос: розничная торговля растет, но оптовый сегмент год к году сократился сразу на 31%. Естественно, новые открытия требуют вложений: капзатраты Фикс Прайс достигают до 3% от годовой выручки.

Чистая прибыль также прибавила – +4,4% до 3,4 млрд рублей. Поддержкой служит низкая долговая нагрузка: коэффициент чистый долг/EBITDA на конец квартала – 0,2х. После редомициляции показатель увеличился до 0,4х (так как весь долг в 11,8 млрд рублей перешел в российский сегмент), но даже это значение остается одним из самых низких в отрасли.

⭐В моем портфеле акции Фикс Прайс появились уже после редомициляции. Удельный вес составляет 0,5% - всем немного, так как купил для якорения цены и оценки динамики. Скорее всего долю подниму до 1%, если коррекция в акциях продолжится.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Кто у нас платит дивиденды, занимает, опять платит дивиденды и снова занимает? Ответ на этот вопрос знает любой инвестор (даже с небольшим опытом) - это лидер телекоммуникационной сферы России компания МТС.

Абонентская база компании из года в год продолжает свой рост и по итогам 1 полугодия 2025 года составила 82,9 млн. Тут речь идет как о физических, так и о юридических лицах, причем год к году - плюс 1,3 млн. абонентов.

МТС является активом инвестиционной компании АФК Система, причем обе компании испытывают сейчас не самые лучшие времена. Стоит ли сейчас покупать облигации компании, у которой чистый долг превышает 430 млрд. рублей, давайте разбираться.

👀Что там по выпуску МТС-001P-29?

☎Дата размещения - 12.09.2025г.

☎Дата погашения - 17.08.2030г., нестандартное длинное размещение на 5 лет, интересно.

☎Объем эмиссии - 10 000 000 000 рублей.

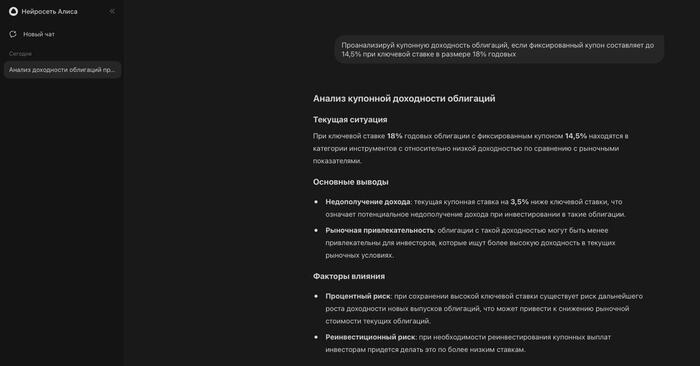

💰Размер купона - 14,5% годовых, купон фиксированный. Для компании уровня МТС доходность выглядела бы вполне привлекательной на длинный горизонт, если бы не будущая оферта, которая может полностью перечеркнуть ожидания инвесторов. Доходность к оферте составит 15,5%. Доходность намного ниже текущего размера ключевой ставки (да и ниже будущего потенциального).

Стало интересно, как нейронка может проводить анализ облигаций. Зашёл в чат с Алисой и попросил оценить купонную доходность при текущей ставке. Алиса согласилась со мной и посчитала такой размер купона приемлемым выбором только для консервативных инвесторов, готовых жертвовать доходностью ради стабильности и надежности.

☎Выплата купона - ежемесячная, за это добавляем плюс выпуску. Первая выплата запланирована на 12.10.2025г.

☎По выпуску предусмотрена оферта уже через 2 года после размещения.

☎По выпуску отсутствует амортизация, что логично - объем эмиссии для компании как капля в море.

☎Выпуск МТС-001P-29 доступен для неквалифицированных инвесторов.

📊Что еще надо знать?

🧮Компания может себе позволить дешево пылесосить деньги инвесторов с кредитным рейтингом ААА, который держится с 2020 года.

🧮На данный момент инвесторам доступны 23 выпуска облигаций, так что есть куда разгуляться, даже не выбирая последнее рассматриваемое размещение.

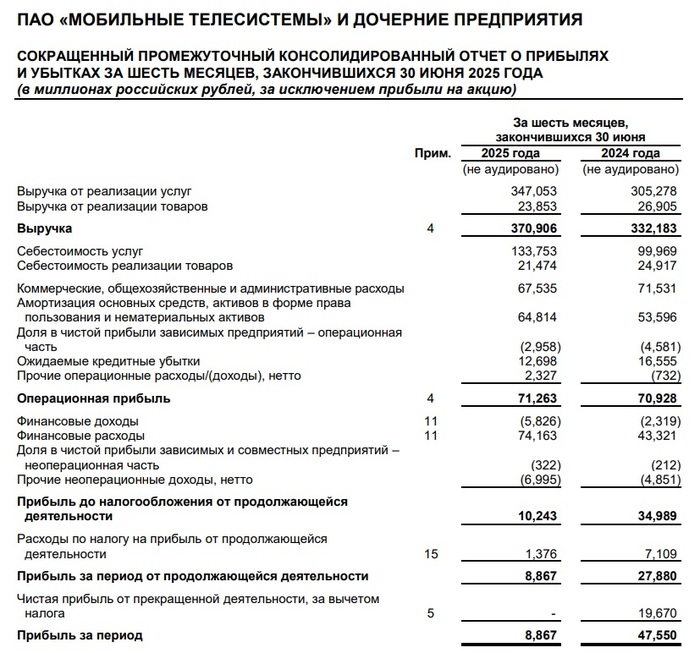

🧮По итогам 2 квартала 2025 года компания отчиталась о росте выручки год к году на 14,2% до 195,4 млрд. рублей. В отчетном периоде рост ускорился, ведь в целом за 1 полугодие выручка составила 370,9 млрд. рублей (+11,6%). Драйверами роста продолжают выступать мобильный интернет, экосистемные сервисы и облачные решения.

🧮Компания продолжила наращивать долги и с начала года увеличила их размер на 5,4% до 708 млрд. рублей. Рост долгов с учетом высокой ключевой ставки ведут к существенному росту финансовых расходов - год к году они выросли на 71% до 71,2 млрд. рублей.

🧮Рост финансовых расходов в свою очередь сильно бьет по чистой прибыли, которая год к году сократилась в 5,4 раза до 8,9 млрд. рублей. Скорее всего на выплату дивидендов за 2025 год опять придется привлекать деньги у инвесторов - замкнутый круг.

🧮В своей аналитике МТС оперирует показателем чистый долг/OIBDA, который к тому же снижается год к году. Но если мы посчитаем классический чистый долг/EBITDA, то там оптимизма уже будет поменьше, показатель равен 5,9х. А значит долговые обязательства превышают нормативный комфортный уровень.

Компания МТС слишком большая, чтобы упасть и перестать выполнять требования по своим обязательствам. У меня есть небольшой вопрос к кредитному рейтингу, но даже снизив его на ступень, рейтинг останется слишком высоким, а значит высокой доходности ждать не приходится. В моем портфеле присутствуют акции компании по причине высокой дивидендной доходности (даже если и в кредит), которая опережает купонную доходность.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Все инвестиционные события собрал в один пост, чтобы самому ничего не пропустить и чтобы вы были в курсе на каких эмитентов стоит обратить особое внимание.

Пристальное внимание будет сосредоточено к итогам заседания регулятора по вопросу ключевой ставки. Большинство опрошенных аналитиков сошлись в прогнозе её снижения на 200 б.п. до 16%.

9 сентября - отчет по РСБУ за 8 месяцев от Сбербанка;

9 сентября - ВОСА по дивидендам Яндекса, 80 рублей;

10 сентября - данные о недельной дефляции от Росстата;

11 сентября - ВОСА по дивидендам Фосагро, 387 рублей;

12 сентября - операционные итоги августа от МГКЛ;

12 сентября - закрытие реестра по дивидендам ВсеИнструменты, 1 рубль;

12 сентября - заседание совета директор ЦБ по ключевой ставке.

Всем желаю успешной инвестиционной недели и роста портфелей💼

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Аналитики самого синего брокера обновили подборку лучших 10 акций в среднесрочной перспективе. Обновили - громко сказано. Так, поменяли одного эмитента на другого. Надо ведь отрабатывать свою заработную плату.

Шутки шутками, но подборки от любой инвестиционной компании могут дать идею или намек инвестору, если тот сомневается в своем выборе. Поэтому такие подборки лично я воспринимаю как возможность посмотреть на свой портфель со стороны.

С прошлого месяца рейтинг топ-10 бумаг покинули акции ФосАгро. Причем они "покинули чат" не из-за финансовой отчётности или прогнозируемых негативных событий, а лишь потому, что у прочих компаний чуть выше потенциал в среднесрочной перспективе. Уфф, сразу отлегло, ведь в моем портфеле эта компания входит в первую пятерку не только по объему инвестированных денег, но и по доходности.

Если где-то убыло, значит где-то прибыло. Место химического сектора занял нефтегазовый - компания Лукойл.

На неделе стало известно, что Лукойл выкупил свои же акции на 654 млрд. рубля или порядка 91 млн. акций, которые не будут участвовать в распределении прибыли за 1 полугодие. Выручка компании по МСФО сократилась на 16,9% до 3,6 трлн. рублей, а чистая прибыль (как и у конкурентов) упала на 51% до 287 млрд. рублей. Совет директоров одобрил погашение до 76 млн. квазиказначейских акций.

Итоговая горячая десятка в алфавитном порядке выглядит так:

1. Газпром

2. Группа Позитив

3. КЦ Икс5

4. Лукойл

5. Полюс

6. Ростелеком

7. Сбербанк

8. Совкомфлот

9. Т-Технологии

10. Яндекс

Если есть горячая десятка акций, то должна быть и холодная десятка, но её аналитики ВТБ тщательно скрывают.

⭐В этот раз только 5 акций из 10 представлены в моем портфеле. Может быть тоже присмотреться к Лукойлу?!

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Крупнейшая автомобильная корпорация России, которой без малого уже 50 лет, в очередной раз выходит на рынок заимствований. По облигациям КамАЗа можно смело отслеживать тенденции российского рынка - благодаря своей истории, объему производства и стабильности компания не нуждается в демпинге или повышенном размере купона. Она может привлекать ресурсы с доходностью ниже рынка и инвесторы активно выкупают долговые обязательства компании.

На этот раз компания размещает сразу два выпуска - с фиксированной и плавающей доходностями. И оба выпуска займут своё место в портфелях инвесторов. Давайте разбираться.

👀Что там по выпускам?

📌Дата размещения - 12.09.2025 года, еще можно успеть поучаствовать в первичном размещении.

📌Дата погашения - 02.09.2027 года, короткое размещение и они могут себя такое позволить без каких-либо потерь.

📌Объем размещения - суммарно по двум выпускам планируют привлечь 5 000 000 000 рублей.

💰Размер купона.

По выпуску Камаз-БО-П16 предусмотрен фиксированный купон в размере до 14,5%. При ключевой ставке в размере 18% годовых текущая купонная доходность выглядит совсем непривлекательной. Не уверен, что до конца года ключевая ставка опустится до размера предлагаемого купона. Инвестиционная идея могла бы заключаться в фиксации купона на длительный срок (как в бумагах РЖД), но тут размещение только на 2 года.

По выпуску Камаз-БО-П17 предусмотрен плавающий размер купона с привязкой к ключевой ставке ЦБ плюс спред до 250 б.п. Таким образом по доходности эти два выпуска придут к равновесию только при ключе в 12%, который по прогнозам мы сможем увидеть не раньше начала 2027 года. А значит в годовой перспективе флоатер будет более выгоден, если регулятор не начнет снижать КС ускоренными темпами.

📌По выпускам предусмотрены ежемесячные выплаты купонов - такие выплаты всегда являются плюсом при прочих равных условиях. Первая выплата запанирована на 12 октября.

📌По обоим выпускам не предусмотрены ни оферта, ни амортизация, что логично при размещении на 2 года.

📌Выпуски Камаз-БО-П16 и Камаз-БО-П17 доступны для неквалифицированных инвесторов.

📊Что еще важно знать?

🧮Облигационный долг компании на сегодня составляет 79 млрд. рублей.

🧮В марте 2025 АКРА понизило кредитный рейтинг КамАЗа до АА- со стабильным прогнозом. Но когда государство имеет существенную долю в собственности, то кредитный рейтинг играет не столь значимую роль, хотя АА- в любом случае является высоким значением.

🧮2025 год не самый успешный год для российского автопрома и КамАЗ не стал исключением из этого правила. Выручка компании по МСФО за 1 полугодие сократилась на 18% до 153,9 млрд. рублей. При высоких ставках по кредитам многие покупатели передвинули плановые покупки на более поздний срок. Также доступность лизинга сильно упала по той же причине.

🧮Финансовый результат в итоге сменился с прибыли на убыток в размере 30,9 млрд. рублей. Из-за высокой ключевой ставки расходы на обслуживание кредитов и займов выросли в 2 раза до 20 млрд. рублей, большинство из которых являются флоатерами.

🧮 Чистый долг компании на отчётную дату составил 141,8 млрд. рублей, а соотношение EBITDA к долговой нагрузке в любом другом случае говорило бы о преддефолтном состоянии компании.

Если закрыть глаза на уровень долга, а это можно легко сделать при наличии в акционерах государства, то мне больше понравилась доходность именно флоатера и это при том, что я активно топлю за облигации с фиксированной доходностью. Короткий срок размещения, ежемесячные выплаты купона и отсутствие неопределенных параметров в течение всего срока размещения - еще один плюс.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Я продолжаю придерживаться дивидендной стратегии инвестирования, хотя и с некоторой корректировкой в сторону облигационного вектора. При этом в приоритете на конец 2025 - начало 2026 года остаются эмитенты, которые делятся с инвесторами своей прибылью. В сентябре-октябре акции буду покупать точечно, но следить за выплатами я не перестаю.

Кто же порадует инвесторов щедрым (или не очень) пассивным доходом в сентябре?

1. ВсеИнструменты (годовые за 2024 год)

Пока что компания платит дивиденды раз в год исходя из размера чистой прибыли, но в планах на 2025 год начать переход на квартальные выплаты. Правда размер годового дивиденда не настолько большой, чтобы его еще и дробить на части.

Дата закрытия реестра - 12.09.2025г.

Размер дивиденда - 1 рубль.

Дивидендная доходность - 1,3%.

2. Куйбышев азот (1 полугодие 2025г.)

Компания направляет на выплату дивидендов не менее 30% от чистой прибыли по РСБУ. 2025 год будет, мягко говоря, провальным в этом вопросе.

Дата закрытия реестра - 23.09.2025г.

Размер дивиденда - 4 рубля.

Дивидендная доходность - 0,8%.

3. Хэдхантер (1 полугодие 2025г.)

Рекордные дивиденды после редомициляции инвесторы уже давно потратили. Радует переход компании к выплатам 2 раза в год, это снизит волатильность в бумагах. Вот бы еще и дивидендная доходность была выше.

Дата закрытия реестра - 27.09.2025г.

Размер дивиденда - 233 рубля.

Дивидендная доходность - 6,5%.

4. Яндекс (1 полугодие 2025г.)

Дивидендная политика Яндекса не содержит конкретных указаний на порядок определения дивидендов. Компания планирует осуществлять дивидендные выплаты два раза в год. Пока что выплаты остаются достаточно стабильными.

Дата закрытия реестра - 29.09.2025г.

Размер дивиденда - 80 рублей.

Дивидендная доходность - 1,9%.

5. НПО Наука (1 полугодие)

У компании нет утвержденной дивидендной политики, поэтому ожидать можно чего угодно. Обычно платит дивиденды раз в год, но 2024 был приятным исключением. Таковым может стать и 2025 год.

Дата закрытия реестра - 29.09.2025г.

Размер дивиденда - 7,59 рублей.

Дивидендная доходность - 1,5%.

6. ММЦБ (1 полугодие)

По итогам 2024 года компания ММЦБ выплатила самые низкие за последние 5 лет дивиденды в размере 10,1 рублей на обыкновенную акцию и в 2025 году этот антирекорд планирует повторить.

Дата закрытия реестра - 29.09.2025г.

Размер дивиденда - 5 рублей.

Дивидендная доходность - 4,0%.

⭐Из сентябрьского урожая я жду дивиденды только по акциям Хэдхантера, хотя доля эмитента в инвестиционном портфеле незначительна.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

В августе инвестиционный портфель совершил существенный прирост на 6,9%. Рост отмечаю по всем направлениям - и пассивный доход, и гармоничный прирост и выполнение стратегии по пополнению.

✔Видео доступно по ссылке - https://youtu.be/yT2fu5szFVg

✔Видео доступно на Rutube - https://rutube.ru/video/7d859425066bc48ad6ecc371cc7a65bf

⚠Не является инвестиционной рекомендацией.

1 сентября - снова на фондовый рынок и Московскую биржу. На этой неделе будем все вместе переворачивать календарь, и не только календарь инвестора😜

К счастью, наверное, событий на этой неделе совсем мало, так что кто еще не закрыл гештальт лета-2025 у вас есть реальный шанс догулять, докупаться, дозагорать и дочилить.

1 сентября - объем торгов а августе от Московской биржи;

2 сентября - конференц-колл по финансовым итогам 1 полугодия от Промомед;

3 сентября - данные о недельной дефляции от Росстата;

4 сентября - запуск торгов мини-фьючерсами на акции Полюса.

На инвестиционной повестке этой недели конечно же самым важным будет саммит ШОС и четырехдневный визит Владимира Владимировича в Китай.

Реакция рынка не заставит себя долго ждать.

Всем желаю успешной инвестиционной недели и роста портфелей.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.