Ну вот и все! Конец ипотеки1

Ура, друзья! Я все)) Причем у меня ещё и комбо: полностью закрыты одновременно квартира + машина. Старался добить к 30 летию, жаль опоздал на две недели. Ощущения в этот момент:

Только, когда началась вся эта история с ковид реально понял, что такое остаться без средств к существованию с тремя детьми и кредитами.. и без работы. Место, где я отработал 8 лет грозят закрыть собственники помещения, часть здания уже продали. С апреля работал за троих, как проклятый. По три дня оставался на работе, начинал рабочий день в 6 утра и заканчивал в 23 ночи, ночевал на складе, ел сухпаи и домой возвращался только принять душ и закинуть вещи в стирку. Урезал все личные расходы и каждый рабочий день был как последний. Любую заработанную копеечку вносил в досрочное погашение, почти через день. И вот результат))

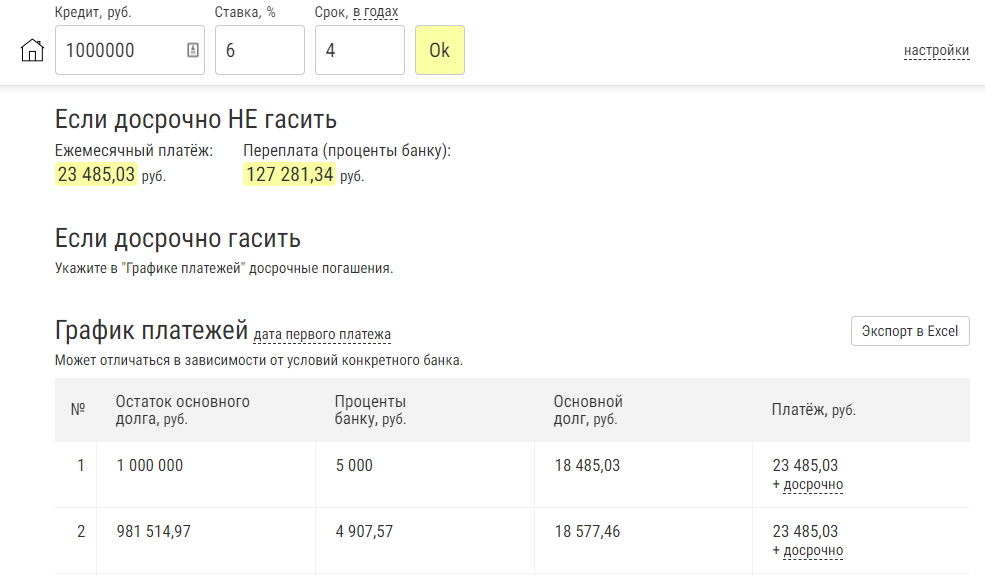

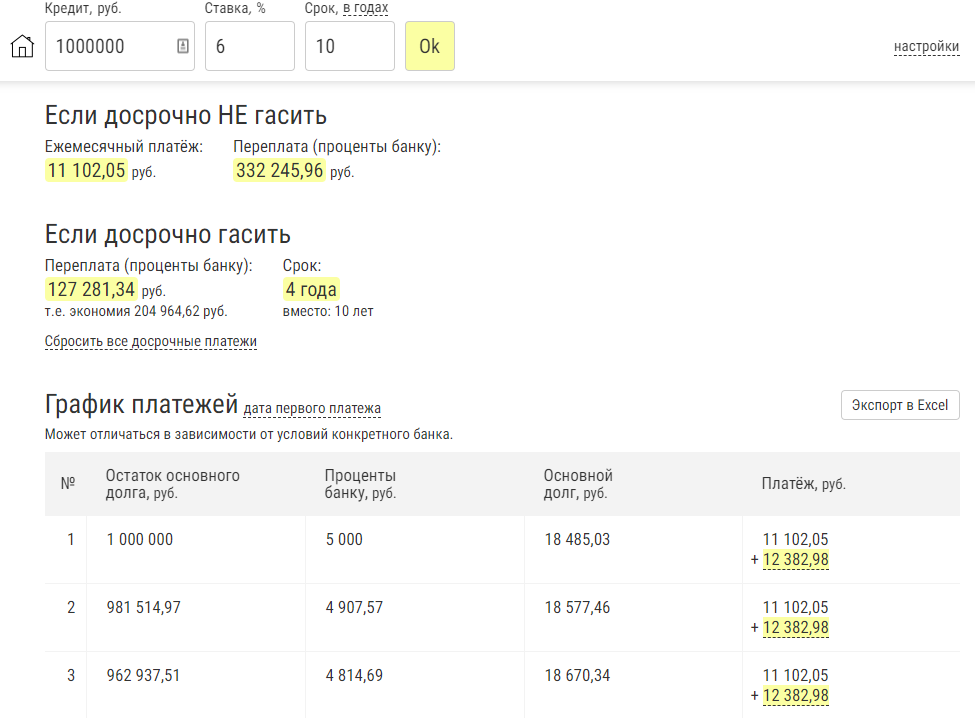

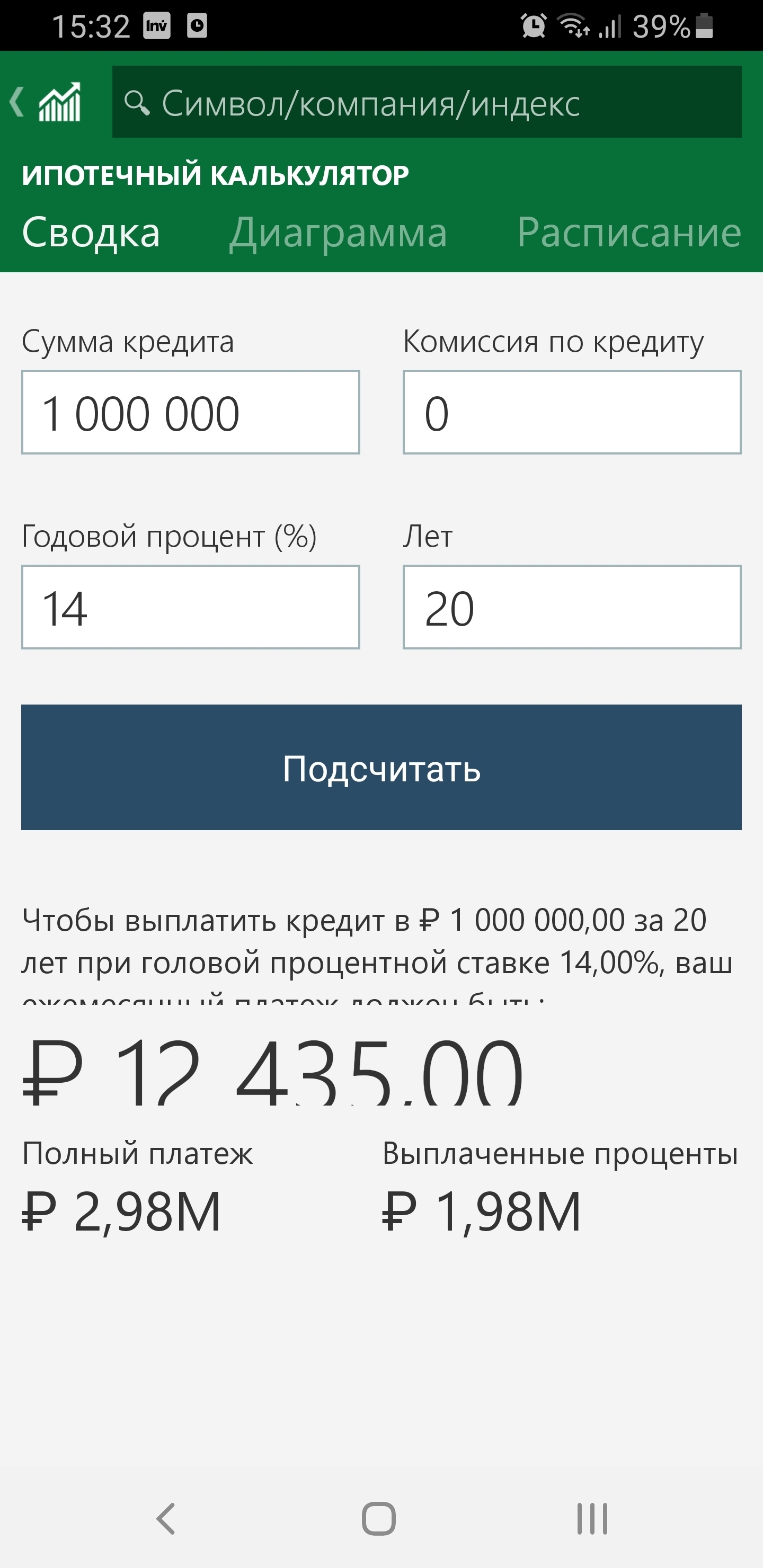

Ипотеку дали с 4й попытки, на 20 лет - закрыл за 4 года. Было под 14.25%, потом благодаря пикабу Снижение процентной ставки по ипотеке Сбербанк удалось получить снижение до 11.9%. Устал, задолбался, но счастлив. Как камень с души упал.

Жена говорит: ну что, теперь квартиру побольше? НЕЕЕЕЕТ. Я не готов)))

Теперь надо накопить хоть на небольшую "подушку" и пожить в свое удовольствие

Всем ипотечникам хочу пожелать поскорее закрыть свою, а лучше иметь столько денег, что бы брать за нал)) Всем спасибо, особенно тем, кто прочитал