Не факт. Сумма страховки сильно не уменьшается, потому что возраст заёмщика растёт. А если он работу меняет, могут ещё и риски пересмотреть. Вдруг в МЧС подастся, в полицию, или что-то подобное.

Ну, как процентов по кредиту + страховка будут хотябы равны, вот тут выгода и заканчивается. Модно гасить досрочно. Чем все вышеперечисленные факторы в конкретном случае сыграют, быстрее ставка по вкладам упадёт.

Конкретно в последние года четыре гораздо выгодней копить га вкладах, чем гасить досрочно. Лично у меня выгода уже миллиона четыре на этой разнице. Только за последние 8 месяцев где-то 1.5 млн.

Сельская ипотека, остаток 5,6млн, в этом году отдала 15 (россельхоз) за страхование жизни и имущества. В прошлом около 18 (ингострах) было.

В вотсапе, я так понимаю страховые агенты писали, предлагали за 10-12тыс сделать. Но доверия к ним нет, я лучше пару тысяч переплачу и буду знать что страховка точно прошла, процент остается тот же, а не х4

Так в чем проблема найти аккредитованные страховые и выбрать ту, которая предлагает самую комфортную сумму? У меня жена в первый год ипотеки заплатила дофига, так как не было времени искать подходящий вариант, но во второй год я уже помог найти более выгодный. Мы тогда не были женаты, поэтому помог только спустя год)

Я страховал в сторонней конторе (энергогарант) и дополнительно в банке заёмщике(они требуютсвою, к сожалению страховой случай случился. И ипотеку мне закрыла именно сторонняя страховая. По страховой банка - 50 000... и их ещё просто так не получишь

Страховка считается от суммы остатка долга по ипотеке. У него он видимо гораздо больше или погашение равными долями, а платить ещё долга (как раз мой случай).

Гасить досрочно по многим причинам невыгодно, хотя могу это сделать в любой момент.

Слышал про схему, когда гасишь ипотеку досрочно до тех пор, пока структура ежемесячного платежа не станет такой :2/3 - на погашение основного долга, 1/3 - на погашение процентов. После этого свободные деньги лучше инвестировать (класть на вклады и тд) Сам ей пользуюсь Вообще у меня тоже ипотека, стараюсь гасить досрочно хоть по чуть-чуть, ежемесячный платеж 30 т, на 30 лет, семейная ипотека под 6% каждые 5 тысяч сейчас уменьшают срок кредита на месяц, в новом году сделаю налоговый вычет и тоже досрочно загашу, уже на 5 лет сократил срок, с налоговым вычетом ещё года на 3-4 сокращу, а когда до нужной структуры платежа дойду, там свободные деньги буду откладывать Наверное, такая система самая компромиссная между двумя способами

Нифига это не хорошая и не компромиссная система. Тем более с уменьшением СРОКА ипотеки, как и советуют обычно банки.

При уменьшении суммы долга переплата больше, но совсем другими, более дешёвыми деньгами в будущем + деньги на вкладе на сумму ипотеки растут гораздо быстрее, если откладывать "досрочные" платежи именно туда, а не на уменьшение ипотеки.

Когда деньги на вкладе на 90% сравняются с суммой долга по ипотеке, тогда и можно спокойно выдохнуть - нет долга, который давит и "надо его закрыть".

Человек смертен! А хуже в его что внезапно смертен!... Всегда нужно исходить из этого... А если на тебе семья и вот эта вот ипотека, то с твоей смертью будет "весело"... Да и в принципе, на тебе висит такой груз и квартира пока не погашена - не твоя... Мамкины бизнесмены, блин.🤦🏻♂️

Так же еще выгоднее не гасить долг. К примеру вам осталось погасить 5 миллионов и они у вас уже на депозите, в случае смерти банку выплачивается страховка в эти 5 миллионов и ипотека гасится автоматически и наследник получит и квартиру и 5 миллионов, а если закинуть их до смерти в ипотеку то получает только квартиру. Прямой убыток в 5 миллионов. Все те платежи в страховую наконец то принесли пользу. Так что мамины бизнесмены как раз те кто гасят досрочно.

Если у бабушки был бы ..., она была бы дедушкой... Если залез в ипотеку, хоть маленькую квартиру, для того чтобы жить, для себя, то вряд ли у тебя есть 5 лямов на депозите, скорее всего что ты такими понятиями и деньгами в принципе не оперируешь, а гемор ввиде этой самой ипотеки есть, гемор финансовый, моральный... И ещё раз - пока квартира в ипотеке, она Не твоя, застрахована нет, без разницы... Погашенный долг за неё, делает тебя полноправным владельцем Собственных, хоть маленьких метров... Я ещё раз повторю, собрались тут мамкины бизнесмены, да и квартиры они не по одной "по умному" покупают, и пять лямов у них на депозите, наверно ещё и айтишники все и в крипту вовремя вложились... Вас таких тут меньшинство, большая часть тех, о ком я сказал выше, Для Всех Них ипотека - это Кабала и Геморрой!!!

Если залез в ипотеку, хоть маленькую квартиру, для того чтобы жить, для себя, то вряд ли у тебя есть 5 лямов на депозите,

Есть такая штука как наследство, продали бабушкину в поселке за 2 миллиона, машину не нужную ещё что то из накоплений было, вот и скопилось 5 миллионов, так вот не нужно ими гасить застрахованную ипотеку если высокий риск смерти. Вот если банк откажет в страховке тогда надо торопится банк скидывает с себя риски, и ваша задача сделать тоже самое скинуть ипотеку. По умному да, именно так и поступают это классический приём Левериджа. Сдвиньте фокус, представьте, что ипотечная квартира арендная. Основные деньги лежат на счёте в бизнесе ещё гдето, вы платите просто аренду, сама квартира как объект в собственности не нужна, при этом этот опцион почти безсрочный вас не могут выгнать пока вы платите, можете делать ремонт какой захотите, прописывается выписыватся, не нужна, продал вместе с долгом и все. Или пусть банк этим заморачивается продаёт с торгов итд. Кредит или ипотека это не инструменты для покупки чего-то это инструменты для заработка, в первую очередь для банка, во вторую для умных.

Все верно, у самого было одновременно пару лет назад, 2 ипотеки, в кредите бокс и авто. На сейчас 1 ипотека 7.2% на 4 года, платёж 80к, автокредит 1,5 млн на 5 лет по 25к. И в облигациях около 9 млн, с них идёт 150к в мес. И зачем гасить ипотеки, кредиты. Активно пользуюсь рассрочкой от магазинов, сервисов. Отдых тоже платил халвой с рассрочкой на 10 мес.

Как раз пока висит ипотека - люди хоть страхуются. Лично знал семейную пару, где муж умер в ковид, от ипотеки больше 2/3 ещё было. Страховка "закрыла" ипотеку, вдова теперь при квартире и без долгов. Кто добровольно страхует жизнь, без принуждений банка или типа того, чтобы при внезапных ситуациях семье что-то да выплатили? Думаю, мало таких.

А потом банку стреляет в жопу после получения страховки через пару лет стряхнуть еще долг с жены... Ну, или страховая вдруг может решить, что человек неправильно умер, и пункт бомбардировка в список страховых случаев не входил.

Ну пару лет уже прошли. Так что всё норм. Говорю же - в ковид. Ещё даже не было исключением в страховых случаях. При чём тут бомбардировки - вообще не понял...

Деньги на депозите, это твои деньги которые за 1 минуту переводятся на закрытие ипотеки. Но с депозита ты тупо собираешь 12-15 процентов бабла. Не нужно сейчас гасить... Держи бабло, зарабатывай , главное что сумму ты уже накопил и можешь спать спокойно. А если высокая ставка продлится вечно, то в результате ты останешься и с баблом и с выплаченной ипотекой.

Полностью поддерживаю. На работе объясняю людям, что раннее закрытие кредитов это не повод для гордости. Неа - глаза стеклянные и хуячат все свободные средства на погашение кредитов.

зачем? каждый живет по своему. послушают, оставят на вкладах, потом не удержатся, снимут, потом прогорят и вас обвинят, что если б не вы, то ипотека была б закрыта

Давай, расскажи мне что мне делать с ипотекой в 17% годовых. Покажи мне тот вклад на который я закину свои лишние 20к в месяц и буду платить платеж в 21 к в месяц с процентов.Жлу вариантов.

Под 17% нужно закрывать, т.к. нет инструментов для хомяков, которые перебьют по доходности такой %. А вот под 6% - это бесплатные деньги. Я бы пару ярдов набрал и отдавал лет 50 без проблем. Люди, которым такая бесплатная ипотека давит на голову просто не научились зарабатывать деньги

Вроде 30 лет прошло, а хомяки уже успели забыть сколько раз текущее государство успело кинуть людей на деньги.

Риск потерять/получить фриз на вклад не нулевой.

Можно сколько угодно выёживаться умению жить в кредит, только судя по статистике просраных кредитов это умение распространяется только на комментарии на пикабу.

Ну так не нужно все бабки только в одном инструменте держать. Вклад - это вообще не про заработок, а спасение от инфляции. Если не умеешь зарабатывать на деньгах, то закрывай все кредиты. Психологическое здоровье, на самом деле, важнее, чем доход.

"хомяки" помнят что гиперинфляция, дефолт и прочие "плюшки" 90-х превратили в пыль не только накопления но и долговые обязательства. У кого были одни долги те вообще как сыр в масле прокатились через все реформы.

Ок, у каждого свой компас, у кого-то моральный, у кого-то аморальный, но гасить дешевый кредит дорогими деньгами-финансовая безграмотность при любом компасе, как ни крути на нем стрелки.

Всю историю человечества торговля и тем более спекулянтство, ростовщичество было низменным занятием, а люди им занимающиеся профессионально порицались обществом и только последние 200-300 лет и только в западной культуре это было возведено в добродетель. Это глубоко маргинальное, с точки зрения человеческой эволюции, понимание морали и нравственных норм.

Как раз понимание принципов работы финансового, да и не только финансового рынка многих в наше время приводит к осознанию низменности этого занятия.

Туда и идут, преимущественно, люди с весьма сомнительными личностными качествами, весьма инфантильные притом. Знаю не по наслышке.

Человек, у которого в добродетели записаны существенная финансовая успешность, деньги, обладает определёнными моральными "качествами", которые делают такого человека скорее обузой для общества, чем полезным членом общества.

В чём разница между спекулянтом, который стремится нажиться на разнице процентных ставок с доходов, обеспечиваемых работающим населением, с блядью, желающей нажиться на торговле пиздой? Оба персонажа не более чем жаждут денег заработанных не ими, а другими за счёт псевдоодобряемых общественных институтов: в одном случае спекулятивной финансовой системой, в другом случае институтом патриархата и содержанства. Разница лишь в том, что спекулянт сосёт бабло одновременно у всех, а блядь у конкретных.

Там чувак про 6 писал. Под 17 чтобы взять нужно быть конечно полным долбаебом, тут никакой депозит не спасёт. У меня ипотека под 4.9. Остаток 8 млн. Платеж 51 тыс. Тоже первое желание было гасить. Потом посчитал и понял что если я накоплю 4 млн, то по ставке 15 проц мне это будет приносить те же 50 тыс, которые я буду отдавать на ипотеку. А если скоплю 8 то уже доход будет 100. Ну так и нахера мне торопиться?

Тут самое главное уметь копить. Не все могут копить, когда доступ к деньгам в нажатии одной кнопки. А так сделал досрочный платеж, циферки изменились, получил свою порцию положительных эмоций, что цель стала ближе и дальше работать.

Добавлю, что конечно нужно осознавать, что деньги на депозите, отложенные под ипотеку, это уже не твои деньги, а деньги банка. Доступ к ним закрыт. Чтобы рука не тянулась купить айфон или тачку.

У тебя есть лям. 1. Закрываешь ипотеку. Нет ипотеки. Нет ляма. 2 Кладешь лям на депозит под 15%. За 6 лет закрываешь с процентов ипотеку. Нет ипотеки. Есть лям. Делай выводы.

Как за 6 лет закрыл получая 160000 в год%, это что за математика такая?! Пример: ипотека 1200000, выплаты в месяц 12000+ руб, срок 19 лет. Как за 6 лет получая 160000 в год с депозита закрыть ипотеку?! 13 лет оставшиеся кто платить будет?

Как как: разговор о том, что ипотека лям. Он есть на руках. Вопрос - гасить сразу или на вклад положить. Считаем: с ляма под 15% капает 150к в год. Умножаем на 6. Выходит 900к. Вот и закрыл лям. Ну ок, чуть больше 6ти лет надо. Тебя это смутило?

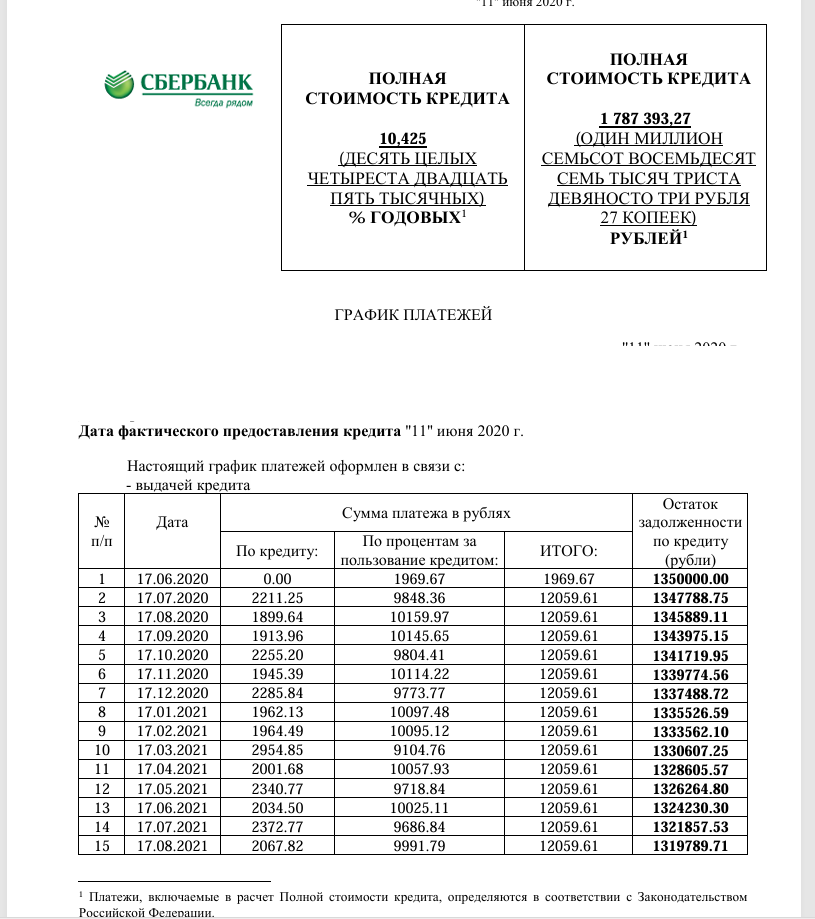

Ебааать вот ты насмешил под конец года))) Это не так работает! Я тебе для примера цифры написал, давай разжую если недопонимаешь. 1200000 долг по ипотеке, ежемесячный платеж 12000 руб, умножаем на 12 месяцев, получаем 144000 руб - это сумма состоит из % и маленькая сумма тела кредита. И эти 144000 ты выплачиваешь 18 лет, не 6 лет как ты думаешь! Вот тебе для примера график платежей.

2.б Случается жопа. Ляма нет, есть ипотека. А случиться может любая, в любой момент. От болезни/смерти платящего, до обнуления всех вкладов как наш солнцеликий подохнет, или еще каких приколов любимого государства. Нужно быть долбоебом чтобы в этой стране настолько полагаться на банки. 3. Не у всех есть возможность при наличии уже ипотеки откладывать на эти самые депозиты лям. А если пополнять их постепенно, то выйдет мизер, который не стоит висящего дамоклова меча.

Это не смешно, это грустно на самом деле. Жить, в перманентном ощущении, что вся финансовая система вот-вот рухнет и загонять свой быт в каменный век тяжело. Вам бы специалисту показаться, не представляю как можно жить с таким уровнем тревожности

Нет особо тревожности, просто оно само так получилось, ненарочно. Но есть понимание, что в жизни бывает всякое, когда сегодня здоров, а завтра нет ( у подруги мама так в 48 умерла, семья небедная, но по состоянию, особенно морально, всех ударило сильно, и это без ипотек, а при смерти, напоминаю, еще минимум пол года надо дожить до вступления в наследство, чтобы ипотекой и вкладами нормально рулить можно было, а банки в этот период ждать не будут) Хотя какое отсутствие тревожности с такими весельями в стране, да еще при жизни в приграничной области.

А где связь? После смерти деньги на депозите не сгорают. И если вы живете в приграничной области как раз таки и логичнее хранить накопления в банке, а не под подушкой в которую может прилететь дрон.

Смешной ты тип ) Если нету ляма то и не дергайся. На случай болезни, смерти есть обязательная страховка. Банки хороший и удобный инструмент. Или боишься их, и думаешь сбер рухнет и деньги твои пропадут? )) Ну тогда таблетки выпиши у доктора сходи. Успокоительные.)

Ерунда.. Ты можешь отдать ипотеку а 6 следующих лет копить с зарплаты по той же сумме, что отдавал за ипотеку. И тот же миллион получишь как в твоём варианте. Разницы нет.

Можно чё угодно делать. Но у нас в условии, лям на руках и ипотека лям. Выгоднее, на сегодняшний день, на депозит кинуть. Если конечно процент по ипотеке ниже процента вклада. Чистая прибыль.

Нет, вот смотри. Например процент по вкладу 15%, а ипотека пусть 10%. Таким образом ты выигрываешь только 5% за год. Это совсем небольшая выгода.

Можно было бы сразу закрыть кредит, а следующий год откладывать сумму равную платежами по кредиту (будто бы продолжаешь платить) на какой-нибудь брокерский счёт или вклад, под те же 15%. В итоге у тебя выйдет прибыль около 7-9% так как ты не всю сумму внёс сразу, а пу частям. Но это все равно будет больше чем в твоём варианте....

Дак не нужно ни чего откладывать в следующий год) Просто положи лям на депозит, поставь автоплатеж и забудь как страшный сон.) Деньги должны работать. А условия нынешние прозрачно на это намекают. Я очень жалею что не взял несколько лет назад 3кк под 9%. Хотя вот прямо давали. Одну кнопку в телефоне нажми.... И тебя с новым годом!

похер. пусть давит. Успокой себя мыслью, что накопил! и можешь гаснуть. но положи на депозит. и веди расчеты, где будешь видеть, сколько от ипотеки загасил этими новыми доходами от депозита. сорри что на ты. мы тут по-дружески

меня тут недавно отхуесосили по такому же вопросу, хотел гаснуть пораньше....

Есть некоторая проблема, что такой жест только удлинит срок. Например у Вас есть ипотека 12М под 6% на 30 лет. Если Вы загасите 2М сразу, то сократите срок на 10 лет и 2 месяца. А если положите на год под 16% и сделать досрочное через год на 2М+320к=2.32М, то срок сократится на 11 лет и 6 месяцев. Давление на голову стоит того, что бы платить дольше? Главная мысль моего сообщения: если делать досрочки, то ПЛАТИТЬ ИПОТЕКУ ВЫ БУДЕТЕ ДОЛЬШЕ. При текущих ставках это работает даже с учетом всяких страховок.

На 12М страховка в год 28к, почти уровень погрешности. Никакие варианты досрочки не выгодны при ставках на пару процентов выше процента ипотеки. Поиграйтесь с кредитным и дебетовым калькулятором.

Вы отдаёте банку "жирные" деньги. Смысл отсутствует. Правда ипотеки у меня не было, так справился, но кредиты были и есть. Я вот взял кредит 2.5 года назад и платёж составлял 25% ЗП, а сейчас тот же платёж уже 15%. Так что я лучше эти деньги в другом месте применю, хотя могу закрыть хоть сейчас.

Вот именно. Мы по первой своей ипотеке ни рубля не внесли заранее, выплатили ровно за 15 лет. Когда приходило время очередной выплаты страховки (начали с 15 т.р. единовременно в год), всегда метались и искали деньги. Но я в первые 4 года ипотеки была в декрете с 2 детьми.

А, может, и не зря. Это сейчас высокие проценты по депозитам, а не все 7.5 лет. Погашал, видимо, не всё в последний год. Да, и 7.5 лет назад не было никакой льготной ипотеки на новостройку, а на вторичку нет до сих пор.

Ок, это если есть полная сумма на руках. А если например льготная ипотека 6М под 6%, а руках только 2М. Тоже досрочно загасите? Такое досрочное частичное погашение удлинит срок обретения, ипотеку будете отдавать дольше, чем в если бы положил под вклад с процентом выше.

Согласен, в 14-м году ставка у меня по первой ипотеке под 12% была, а сейчас новая под 4,25%, считаю, что хуй от меня банк дождется хоть рубль в досрочку.

Не уверен в полной мере насчёт драконовской системы. В прошлом году взял автокредит в Сбере под 9.5 процентов, можно сказать бесплатно, учитывая официально подтвержденную инфляцию под 10%. А ипотека да, если она не субсидированная, то ставки конские как и цены на новострой.

Ипотеку можно на любой срок взять, хоть на 5 хоть на 30 лет, нет никаких вводных данных, или у него сумма долга была тысяч 500, которую он 7 лет тянул.