Микрокредиты5

Вот что нужно преподавать в школах, и показывать по телевизору вместо рекламы.

Кто нибудь брал микрокредиты? Удавалось выйти живым?

UPD. к посту есть вопросы:

#comment_223157436

#comment_223159711

Вот что нужно преподавать в школах, и показывать по телевизору вместо рекламы.

Кто нибудь брал микрокредиты? Удавалось выйти живым?

UPD. к посту есть вопросы:

#comment_223157436

#comment_223159711

там законодательно ещё и верхний порог переплаты определён. Вроде, в 3 раза, если я не ошибаюсь. Так что даже если взять под 50% в день, то выше 30 000 не выйдет. Что-то вроде того.

Нужно проверять, взял из головы

Так и есть. Сначала ограничили до 4К, потом до 2К, потом, вроде вообще до 1К.

К = корень.

Т.е. если взял 10000 то вернуть нужно не более 20000, сколько бы ни была просрочка.

2.5к. Т.е. взял кредит 10000, то процентов (всех видов и пени) не более 25000. Т.е. итого отдавать не более 35000. И проценты начисляются на основной долг, а не общую сумму долга

Крупные мфо регулярно проверяют цб, поэтому больше лимита, установленного законом не насчитают. Максимальные процентные ставки установлены тоже центробанком. А процент высокий из-за того, что требования к заёмщикам ниже, поэтому рисков больше, что не заплатят. Как Вы, например) не хотите высокий процент-идите в банк. Хотите без процентов, то занймите у друзей. Если всегда своевременно отдавать, то проблем быть не должно. Ну, а если не отдавать, то придётся кричать, что МФО-Гондурасы. П.с. Нисколько не оправдываю методы работы с должниками мфо, но, в первую очередь нужно смотреть на свою платёжеспособность. И, если пожаловаться в цб, что мфо неправильно считает, и это подтвердится, то штраф для мфо будет ооооооочень большой. В разы больше Вашего кредита

а ты попробуй взять микрокредит и запили через год пост, сколько с тебя в итоге требуют и законно ли.. ну если жив останешься )

они правильно насчитают - страховка будет стоить тебе 3% в день, и всего-то. а сам кредит да, под низкий в 1% в день )))

есть другие варианты - "управление кредитом: фиксированная сумма + комиссия" и да, это в банке :-) но система та-же

в результате имеем 3.75% в день (правда только на основное тело), + 5% комиссии, + фиксированная сумма достаточно внушительная...... по итогу всё равно лимит в 2.5к, но набегает он моментально. (А всего лишь кредитная карта).

В комментариях (например,

) разобрали, что пост — чушь. Наверное, неплохо бы добавить апдейт.

Ну тут же не сказано, на чем они выехали. Может они просто по жизни велосипедисты, а выехали на машинах :)

Ну да. Корень долга, с которого начисляются проценты может уменьшиться при частичном погашении.

Сначала в 2,5 раза ограничили, потом в 2, сейчас в 1,5 раз. То есть взяв в долг 10000 ты должен будешь отдать 25000 максимум, сколько времени ни прошло, включая пени и штрафы.

взял потребительский кредит под больший процент при покупке, а не ввязывался в ипотекуБл. Серьезно? Вы ввязались в покупку квартиры и даже не попытались разобраться, что такое ипотека?

Поздравляю, вы поступили максимально тупо: у ипотеки значительно более низкий процент, и можно через пару лет рефинансироваться на более низкий процент и вернуть еще часть денег в качестве налогового вычета. А если захочется побыстрее расквитаться, то всегда можно упороться и закрывать быстрее

Налоговый вычет зависит от цели получения кредита. Если это ипотечный кредит на приобретение или строительство жилья, то есть вычет. Если цели иные - вычета нет. Кури налоговый кодекс ст.220 п.1 пп.4.

Потому что закон ограничивает максимальный годовой процент, тоесть ты в год не можешь переплатить процентов более чем в 1.5 раз. У ипотеки не более 10% в год сейчас у банков, они никогда не попадут под это ограничение. Проблема заключалась в МФО и ломбардах, там где процентные ставки по дням даже считаются , а годовая эффективная ставка набегает очень приличная. Народ не любит читать договора и верит в любые рекламные вывески, берет кредиты в МФО под конские проценты, зато без всяких проверок за 5 минут. Чтобы хоть как то ограничить жадность МФО ввели это ограничение.

Ой да ладно, как будто не в России живёшь, наши классики уже описали как можно получить жилье без ипотек и кредитов, нужна лишь бабка и топор...

каждый крупный банк учредил свою МФКа на ЦА это как повлияло?

Так что теперь банки на это внимание не обращают.есть пруфы?

К примеру Альфа Банк, совместно с МФК Займер учредили МКК А Деньги, https://www.interfax.ru/business/812681, Тинькофф учредил Т- Финанс, https://www.rbc.ru/finances/23/03/2016/56f16cfc9a79471871fc2..., Банк ОТП учредил МФК ОТП Финанс https://www.otpfinance.ru, а некоторые банки возможно скрывают аффилированность. Как повлияло? На сайте ЦБ с 15 го года публикуют максимальные ставки по кредитам для банков, микрофинансовых организаций, ломбардов.(Среднерыночные значения полной стоимости потребительского кредита (займа) https://www.cbr.ru/statistics/bank_sector/psk/ Они меняются раз в квартал, но важно то, что максимальная ставка для МФК больше чем для банка, естественно банку выгоднее дать кредит не от себя, а от учрежденной микрофинансовой организации и получить возможность содрать процент побольше. Т.е. государство пыталось ограничить аппетиты банков, но банки снова нашли выход.

У вас есть доступ к системам банковского скорринга? Кто знает как и по каким параметрам банк оценивает платежеспособность клиента? Да есть какие то выкладки, кредитная история, но в целом это банковская тайна и стопроцентно сказать насколько влияет наличие займов в МФК , МКК нельзя. Думаю что сейчас эта зависимость гораздо меньше чем ранее.

"Предложение взять кредит" это даже не оферта, если внимательно почитать, то это будет предложение обратиться к ним за кредитом, где его благополучно пошлют нахуй с его кредитной историей.

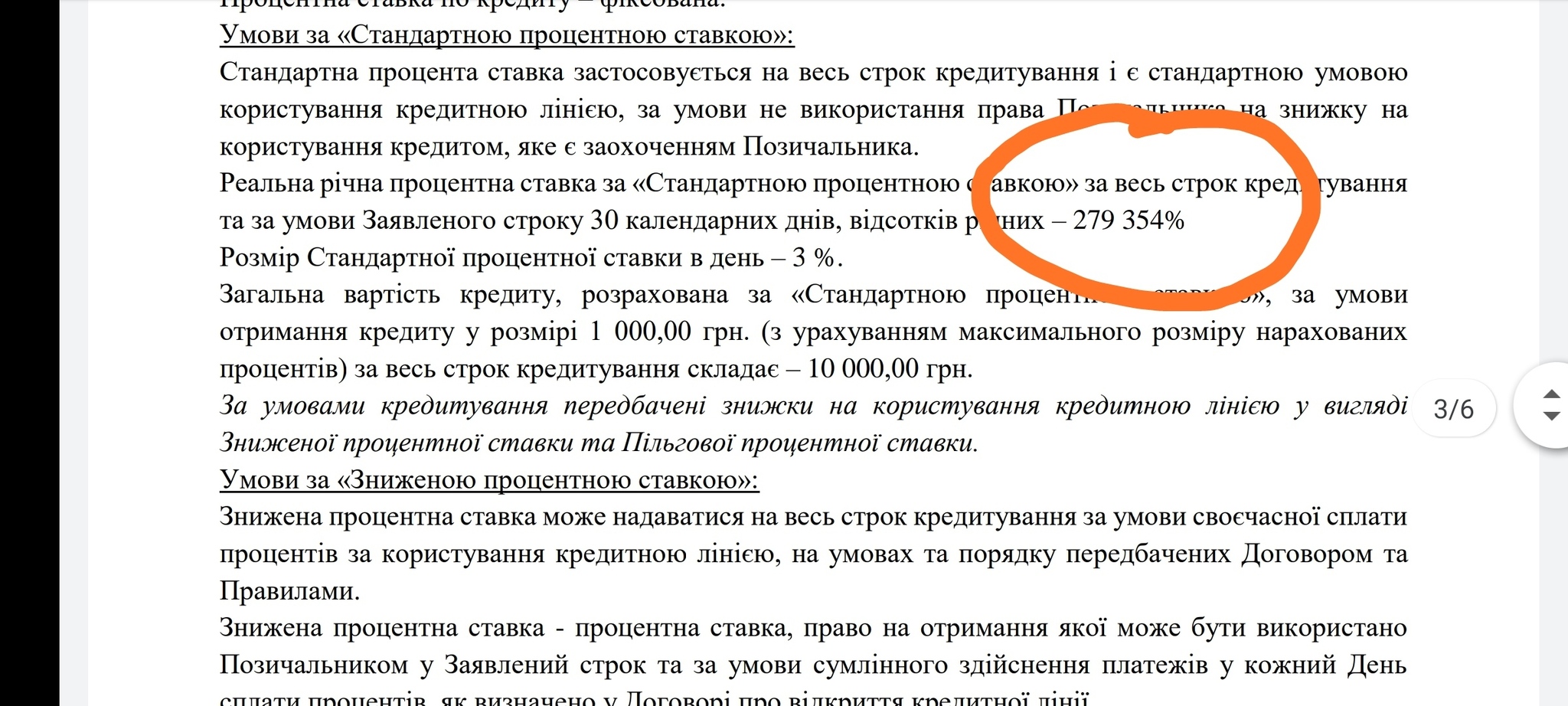

было такое, даже на плакатах пишут мелким шрифтом что реальная процентная ставка несколько тысяч процентов годовых но выдаётся кредит на пару недель.

переплаты да, а еще комиссии придумают, страховочки, помощь в оформлении , помощь в переводе денег, помощь в снятии денег, комиссия за расч кассовое обслуживание и прочая херь ))

после того как придумали давать алкоголь в аренду (под залог стоимости алкоголя), там, где запрет на продажу алкоголя в ночное время - я понял что славяне откуда хочешь выкрутятся..

Да, законодательно запрещено, но коллекторам (особенно известной национальности) закон не писан в принципе. Потому что "а вдруг должник лох поведётся на угрозы и заплатит, сколько скажут?".

Тссссс! Нельзя же называть гордых выходцев с кауказа такими грубыми словами! Это оскорбляет их достоинство, и триггерит SJW-активистов!

:)

Уже полтора.

10000 возьмёшь, отдашь максимум 10000 долга и 15000 процентов, бабуля пиздит.

А с чего бабуля решила, что во второй день будет 101 рубль? Проценты начисляются на тело долга.

Нет. 300 максимум, но это процентов. При погашении проценты начисляются на остаток кредита.

Проще говоря 100 к на год под 13 % годовых это не 13000 тысяч переплаты, а 7149

Хуйня какая это не проценты это страховки хуевки. Тупые законодатели пишут тупые законы. Банки и продажники тут же изворачивается и прибыль не теряют.

Ну там получается чуток по другому, насколько я понимаю.

Вы положили 10 000 на депозит под 10% годовых. Прошёл год. Банк вам начилслил 10%. На депозите у вас теперь не 10К, а 11. Договор пролонгируется ещё на год. Т.е. новые %%% уже на новую сумму депозита просто.

У меня проценты на депозите начисляются каждый день, и каждый день сумма начисленных процентов увеличивается изза того что сумма предыдущего дня увеличилась.

Есть ставка вознаграждения, и есть ГЭСВ. К примеру СВ у меня 9.07%, а ГЭСВ 9.5%

Просто дополню в числах.

Рассмотрим ситуацию. Вклад 100 000. Ставка 10% годовых.

Капитализация ежедневно: за год набежит - 10 515,58

Капитализация ежемесячно: за год набежит - 10 471,31

Капитализация раз в год: - 10 000

У тебя капитализация каждый день получается? Обычно проценты начисляются каждый день, а капитализация процентов - раз в месяц.

Капитализация каждый день. Каждый день на депозите прибавляются начисленные проценты, сумма депозита увеличивается, и на следующий день проценты начисляются уже на сумму депозита плюс вчерашние проценты - итого каждый день на депозит прибавляется увеличенная сумма от процентов

Круто. У меня всю жизнь только вклады с месячной капитализацией были. А что за банк?

При таком подходе у вас наверное сниженная процентная ставка и в итоге оказывается ещё и неизвестно что выгоднее, классика или это. Банки тоже своё не упустят. И если нет необходимости снимать и пополнять туда сюда этот кредит, то смысла в этом наверное и нет.

9% при условии возможности снятия и пополнения в любой момент. Максимальный процент сейчас 14.9%, это годовой депозит, с отсутствием возможности досрочного снятия и пополнения.

Ну вот и ответ. В полтора раза разная доходность. Я бы выбрал промежуточный вариант :)) а вообще считать надо конечно. Делать мат модель и закидывать разные исходные данные

Представь себе. Я из ДНР, впервые в жизни завел карту в сбере, 2 месяца назад.

Нет, до этого у меня были банковские карты: первая степендиальная, еще в приват банке, в 2012 году. Потом страна пошла по пизде, до 16го у нас вообще банков не было, а тот который появился, работает чисто как касса. Деньги на карту перевел, ты деньги снял все(еще можно на кассе в некоторых супермаркетах расплатится).

Про вклады, депозиты, кредиты, черт, да даже про бесконтактную оплату, я только читал в интернете, но особо не представлял что это такое.

Когда приехал в РФ, чувствовал, как будто из колхоза в город приехал. До сих пор боюсь в приложении не на ту кнопку нажать :)

шарашкины конторы давно научились обходить все что прописано в законодательстве. проценты будут начислять честно, но будут капать всякие там страховки, без которых кредит не взять. про навязывание страховки только не надо писать - они же могут отказать в выдаче кредита без объяснения причин.

Простите, но вы рассматриваете частный случай. В какой стране вы живёте? В Канаде нет таких ограничений. Берешь ипотеку под 2.6% а внизу написано реальный процент 2.79%. На мой вопрос, что это за хрень? Никто в банке ответить не смог. Только после уточнения у головного офиса пояснили что такое сложный процент.

Поэтому за видео плюс. А вам минус за введение в заблуждение не граждан вашей страны.

У тебя лимит 100к, скажем. Ты потратил 10. Вот на 10 начислят 20% годовых (2к/12) - 166р % за пользование этими 10к. Соответственно, вернуть должен будешь 10166.

Вообще на кредитках проценты начисляются на остаток. Я тоже последний раз давно кредиткой пользовался, но вроде было так и в этом их смысл.

У нас в банке по кредитке до конца следующего месяца без процентов. То есть получил зп, погасил кредит - никаких процентов нет, потом снова можно брать до следующего месяца.

В том, что ты тратишь денег больше, чем можешь себе позволить. И когда льготный период у тебя заканчивается - ты либо отдаешь все деньги банку и остаёшься ни с чем, либо попадаешь на проценты. На что и идёт рассчёт.

Льготный период выручает если у тебя неравномерный доход.

Вот пример у тебя зп 50 тысяч в месяц и раз в квартал премия еще 50 тысяч. А машина сломалась, зуб заболел, отпуск именно на эти дни дали, а еще доллар подорожал и через месяц телевизор\видеокарта\телефон на который ты уже почти накопил будет дороже (нужное подчеркнуть) поэтом ты знаешь заранее откуда достанешь лишние деньги. Ты бы и так их на это потратил.

Или например скидыветсь вы друзьями например потусить там котедж на толпу забронить или сауну. Вот можно не сначала собирать деньги со всех три дня смотря как вы упускаете годный вариант а сразу заплатить а потом уже между собой рассчитываться.

И вот ты зубы полечил на 50 тысяч премии, а у тебя раз - и машина сломалась. А на кредитке то лимит повысили - можно ещё потратить. Ну и всё. Тут работает психология, что у тебя вроде как есть запас на кредитке, поэтому ты тратишь свои до конца. А по факту никакого запаса нет.

А на счёт скидываться - так в наше время это дело 5 минут. А у кого нет денег прямо сейчас - так может ему и не стоит разгуливать?

А с неравномерым доходом всё просто. Один квартал не потрать свою премию - и у тебя будет запас на твои хотелки и чп.

Если следовать твоей логики то можно стрелку в другую сторону повернуть, вот накопил ты миллион, а потом бах а машина сломалась, зуб заболел, жена ушла, кот запил, дети стали тиктокерами, ты вобщем то все вопросы разрулил и еще даже денег осталось пол миллиона, вышел на улицу а тебе хуяк и кирпич на голову.

Это я к чему, от всего все-равно не застрахуешься. При любой подушке возможны ситуации что придет лисиц. Но одновременно наступление не связанных событий сильно менее вероятно.

Не обязательно. Я год пользовалась кредиткой, потому что было удобно - если что-то нужно сейчас, не ехать домой за наличкой, или не ждать зарплаты. Попользовалась и закрыла, ни разу проценты не платила.

Даже если ты будешь всегда укладываться в льготный период - ты уже потратил больше, чем у тебя есть. И эти деньги нужно отдавать. А значит ограничивать себя в будущем. Неважно, на какой срок ты это оттягиваешь.

Так а в чем замануха банка то? Банк не навязывает потреблядство. Естественно, что деньги нужно отдавать. Хоть за имеющиеся средства, хоть за кредитные в льготном периоде ты получаешь то чего до этого у тебя не было и на кошельке определенный минус образуется . Условно говоря, льготный период [0;х], где 0 - имеющиеся средства , х - льготный период банка . В чем принципиальная разница купить условную плойку( если уже принял решение купить) прямо сейчас, зная что за в след.месяце позволит компенсировать кредитные средства , или ждать месяц-два. Я считаю, дело в финансовой грамотности , многие кайфуют от приобретения прямо сейчас, а условный минус средств в уме упускают, воспринимая приобретение как уже оплаченное. Финансовая грамотность и осознанность, не более.

Ну это же классическая народная забава. При зарплате 30к взять кредитку на 100к, в первый же месяц потратить весь лимит, вносить только минимальный платеж, при этом сразу тратить появившиеся на ней деньги, а когда начнут начислять проценты орать про кабалу, замануху и злые банки, которые хотят свои деньги назад, да ещё и с процентами, хотя обещали, что процентов не будет (первые 50-100 дней, но эта информация была пропущена мимо ушел :) ). Ещё люди очень удивляются, что если вносить только минимальный платеж - долг почти не уменьшается из-за начисляемых процентов

Это да, есть такое. У меня лимит был 800к, но больше 100+- я никогда не тратил, лежала больше как план б на случай жопы. Кому в голову придёт 800к сразу потратить в здравом уме я хз 🤷♂️

А можно не закрыть и привыкнуть к тратам. Либо отнестись к этому халатно. Либо протупить и не прочитать условия и неправильно рассчитать эти 100 дней.

там ещё есть платёжный период, если ты в начале взяли месяц без процентов,то да.А если скажем с 1 числа месяца,а ты 26 взял,то у тебя всего 4 - 5 дней без процентов )))

Обычно все же больше. У меня например, беспроцентыный период 50 дней, платёжный период - месяц. Т.е. если я потрачу деньги с кредитки в первый день платежного периода - то для этой траты получится беспроцентный период 50 дней. Если в последний день платежного периода, то для этой траты уже всего 20 дней беспроцентных остаётся. Вряд ли есть банки у которых беспроцентный период всего на 4-5 дней больше платежного.

В нашем банке не так, в текущем месяце проценты не начисляются, и до конца следующего тоже. Если ты берешь кредит 1 марта, то можешь без процентов его погасить до 30 апреля.

Нет, тело ни в коем случае не растет. Тело отдельно, проценты отдельно.

Проценты начисляются строго на тело, в данном случае, на 10тыс и складываются в отдельную кучку.

Проценты на проценты законодательно запрещено начислять.