Ипотека комплитед2

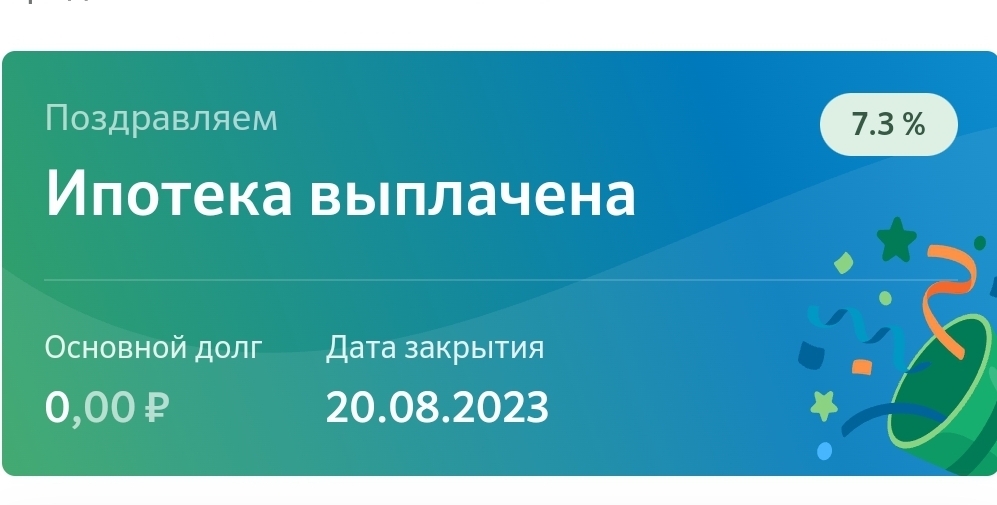

Немного с опозданием, но тоже решил порадоваться! Первый супер квест закрыт, можно брать некст

Немного с опозданием, но тоже решил порадоваться! Первый супер квест закрыт, можно брать некст

Я не понимаю, зачем в текущих условиях (ключевая ставка 12%, офз даёт доход 11%) стараться досрочно гасить кредит по ставке 7,2%?

Чтобы избавиться от долга. По разным причинам: пора расширяться, нужно снизить кредитную нагрузку, просто психологически легче.

Пора расширяться - это понятно, а снижение кредитной нагрузки и психологически легче - я не понимаю

Ну смотри:

Ситуация у тебя долг, с процентами. Впереди неизвестная неизвестность.

Тебе предлагают не гасить долг, а отдать бабки под проценты. Большие проценты, настолько большие что со всего (с All_In) ты получишь целую тыщу...за год, конечно. Выгодно ? Ещё бы, это ж столько дошиков можно купить, да срать что за долг уже завтра отрубят бороду, тут такая выгода.

Так понятнее ?

сегодня у него есть возможность платить по ипотеке условно 50к в мес и жить нормально. а завтра не будет такой возможности. и хз, восстановится эта возможность или нет.

есть у него финансовая подушка в 300к. он может её положить под проценты и иметь с них какие-то копейки в год, которые не покрывают инфляцию. но иметь возможность эти 300к использовать для оплаты ипотеки 6 мес.

и за эти 6 мес он должен найти такой же доход, чтобы дальше платить 50к по ипотеке. если не найдёт, то будут проблемы.

или же чел вкладывает эти 300к в досрочные платежи. и снижает или срок или платёж.

и вот, например, чел снижает ежемесячный платёж до 25к. зная, что 25к на ипотеку он точно заработает. хоть слесарем, хоть дворником, хоть охранником. вот 50к на ипотеку не факт, а 25к точно заработает.

скорректировал платёж до такой суммы и сидит радуется.

а бывает срок ипотеки надо снизить. вот сейчас у него деньги есть, доход хороший. но в наше турбулентное время дохода потом может не быть. потому надо вкидывать всё, что есть сейчас, чтобы как можно быстрее выплатить ипотеку. ибо потом может и человека не быть.

Ладно, думайте дальше и так. Мне же выгоднее будет, могу покупать всякие фин. Инструменты по лучшей цене

какой фин.инструмент ты можешь купить, когда сегодня у тебя есть ЗП в 400к, а через 3 мес не будет её?

потому что ты сейчас в очень рискованном бизнесе работаешь, который может прогореть и ты точно знаешь, что 400к ты не будешь иметь точно. и тебе квартира нужна чем быстрее, тем лучше. своя, не съёмная.

вы, свидетели благородных кредитов, почему-то всегда забываете, что у людей условия, жизненные позиции и взгляды на вещи разные.

то, что для тебя приемлемо, для кого-то может быть категорически не приемлемо и он будет стараться этого избежать. и наоборот.

если он через год не решает этот вопрос, то оказывается в беде.

я говорил, что если сейчас есть возможность платить больше, то необходимо снизить платёж до такого уровня, который ты сможешь заработать уж точно. будучи дворником, слесарем или на иной низкооплачиваемой работе. а уже потом можно решать, что делать с другими деньгами

У чела есть 300к.

И два варианта как ими распорядиться.

1. Вкинуть в ипотеку которая под 7.2%. В этом случае ты снижаешь тело долга на 300к. И у тебя переплат в месяц становится меньше на 1 835р(не важно срок ты гасишь или платеж). При этом у тебя теряется та пресловутая подушка, о которой ты как раз и говорил.

2. Купить облигации или положить их на вклад под 11 процентов. При этом у тебя остается подушка 300тыс. А процентами за месяц набегает 2 803р, что явно больше чем 1835. Т.е. используя такую тактику туже ипотеку ты закроешь быстрее и с меньшей переплатой. + у тебя в случае той-же потери работы будет возможность использовать эти 300к на платежи.

Конечно в реальной жизни выгода меньше, т.к. если не сокращать тело долга, то страховка будет дороже, а со вкладов и облигаций удерживается налог в 13%. Поэтому разница гасить ипотеку под 7,2 или покупать облигации с доходом в 11% не такая очевидная.

Лично у меня ипотека под 4, а облигации короткие под 10,5. Получается, что если в них держать сумму чуть больше половины долга, то купоны полностью покрывают начисленные проценты.

Сейчас главный минус как для меня, это непонятность со всей финансовой системой. Одно дело 300к в облигациях, другое дело - 8 млн. Тут уже очково, если честно.

Ну снижение кредитной нагрузки нужно например для иных кредитов. Психологически это мой например случай. Я категорически не хочу быть кому-то должной поэтому стараюсь закрывать кредиты максимально быстро - мне комфортнее жить и планировать свою жизнь когда я знаю, что никому не должна.

Зачем брать кредит сейчас, если кредиты выдаются сейчас по ставке от 16%, и если у вас текущий кредит со ставкой 7,2%?

Текущая ипотека, а нужен потреб как вариант. Ситуаций миллион на самом деле, сами закрываем ипотеку досрочно (разумеется не в счет ухудшения качества жизни), потому что платить ее 10 лет нет никакого желания.

У меня пол ляма оставалось, но я не гасил, хотя накопил к этому времени, и на счету было 1.5 ляма.

Так и что же произошло. Путин выпускает очередной указ, по которому для семей у которых родился ребенок в определенный период - дают пол ляма на погашение ипотеки.

Блин, как знал.

Так положить свободные деньги на депозит счет выгоднее же, с них проценты капать будут. Если уж погашение ипотеки вызывает радость, вы явно в деньгах не купаетесь.

не всегда получается выгоднее положить на счет. Вот посчитайте например, когда у вас ипотека на 7 лет сумма 800 тысяч процентная ставка 10,5, и на руках появляется 100 тысяч рублей. Что лучше? Закинуть на кредит или закинуть на счет? Пусть даже при текущих условиях под 12%?

Мне кажется что лучше загасить и платить меньше чем платить проценты по ипотеке

Очевидно под 12%, ведь 12>10.5

Тем более с % по ипотеке еще и вычет получать можно. А вложить деньги можно в надежные офз в ИИС, откуда тоже разово 13% от суммы можно вычет сделать.

только при вкладе 12% годовых вы в месяц будет зарабатывать +1000р, а при 10,5% ( срок ипотеки 7 лет) ипотеки вы будете от 7134.25р до 3.42р в месяц платить процентов в зависимости от срока. Если рассматривать до 75 платежа выгоднее платить ипотеку, а если рассматривать с 76 платежа, там выплата по процентам будет 898.92р, что меньше чем доходность на накопительном счете.

Но если с 76 платежа внести в досрочное погашение, тогда ежемесячно вы будете экономить целый платеж по ипотеке в сумме 13488,54р и отобьете свои 100тыс.р. + проценты по вкладу за 7 месяцев. На 7ой месяц у вас по вкладу будет +7 тысяч рублей, а на 7 месяц накоплений у вас будет 7908,22р. И вы так же можете положить их на счет, профит будет чуть больше

ну и да, тут стандартная ошибка, считать выгодой покрытия помимо процентов и основного долга. Так вот при вкладывании 100к в ипотеку у которой 10.5% выгода именно в уменьшении начисленных процентов, а она, как и у вклада под 10.5% составит порядка 890р в месяц, без учета капиталицации.

Бред, вы же говорите про 100к, так вот вкинуть 100к в ипотеку, у которой ставка 10.5 по выгоде аналогично вкладу этих 100к под 10.5

нет. мы рассматриваем вклад 12% и ипотеку 10,5%. Что выгоднее. Вот я вам в примере все и расписал. И да, я ошибся в строке " На 7ой месяц у вас по вкладу будет +7 тысяч рублей, а на 7 месяц накоплений у вас будет 7908,22р". Не на 7 месяц, а на 8ой месяц.

При взятии ипотеки в размере 800к на 7 лет суммарные выплаты составят: 1 133 037,36 (проценты 333037,36), если сразу погасить на 100к, то суммарные выплаты будут равны 991 407,48р (проценты 291407,48).

Вклад 100к под 12% с капитализацией через 7 лет превратится в 230 671,60 р.

1 133 037,36 - 230 671,60 = 902365.76 < 991 407,48.

Ну а если еще прикрутить налоговые вычеты с уплаченных процентов по ипотеке, и более выгодные способы вложения денег под 12%, то выгода будет еще выше.

Понятно, что может не быть вклада под 12% на 7 лет, но например вклад в ОФЗ такое обеспечить может, ну и любой срок, на который есть возможность вложить под % выше, чем ставка по ипотеке нужно использовать, т.к. это даст выгоду на этой дистанции.

Да, сейчас таких нет, с этим согласен.

Офз я вспомнил по той причине, что они зачастую соответствуют самым лучшим банковским вкладам, при этом по факту столь же надежны, и можно использовать ИИС для вычета, понятно, что на самом деле при нормальном подходе в инвестициях не стоит все складывать в ОФЗ. Повторю, это лишь надежный аналог вкладов. А 12% вообще изначально в виде примера был, сейчас и вкладов таких особо не найти.

Ну и говоря про доходность ОФЗ не стоит учитывать только купон:)

Не понимаю, почему люди так плохо воспринимают информацию…

Я ведь даже и подчеркивал, что офз могут дать устойчивый доход именно на больших дистанциях, типа 7 лет, как приведено в примере изначальном.

ну хз, я то вам расписал как будет смотреться на короткой дистанции. Тем более у нас в прошлый раз только месяца 4 продержались вклады с большими процентными ставками. Не думаю, что сейчас на дольше будет.

И вы рассматриваете более рискованные вложения, а я более безопасные

ну и напоследок про рисковые вложения, нет, в расчетах именно стандартные вложения, и даже без учета вычета по ипотеке, которые к вкладам отношения и не имеют, так что даже тут на ровном месте выгода еще больше.

покажите расчет, на слова как то слабо верится. Я ведь тоже не затрагивал тему вычетов за покупку жилья, вычетов по процентам. Хоть пример, на тех же условиях что и у меня

единственно, конечно, стоит добавить, что помимо прямой финансовой выгоды всегда есть другие факторы: чисто психологическое давление от наличия ипотеки/долгов, невозможность тянуть ежемесячный платеж в данный момент, и подобные моменты. На самом деле они тоже важны, и конечно мои расчеты приведены, когда с деньгами никаких проблем нет, и долги не вызывают сильный дополнительный стресс, который похуже недополученной выгоды в рублях.

а что считать? когда вы вкидываете 100к в ипотеку 10.5%, то начинает начисляться в месяц в среднем на 875р меньше процентов, остальная разница в платеже вызвана именно уменьшением долга, а его считать неправильно в виде выгоды (мы ведь 100к вкинули вот это трата и вызывает эти выгоды). Так вот именно выгода будет составлять ~875р, против 1000р на вкладе под 12%, ну а дальше можно начать еще прибавлять капитализацию процентов на вкладе, хотя чисто технически, если вы сохраняете размер платежа после вкидывания денег в ипотеку, это своего рода "капитализация" процентов ипотеки. Так что это можно не особо учитывать, а вот возможность получать вычеты, т.е. доп прибыль с уплаченных процентов по ипотеке, и, в определенных инвестициях и с них, все это еще сильнее увеличивает разницу в прибыли в вопросе вкинуть в ипотеку vs положить на вклад. единственно не стоит забывать о необходимости уплаты налогов в инвестициях, и иногда на вкладах.

при чем в расчетах выше, раз уж на то пошло, к 991000р нужно еще прибавить 100к, которые мы "потратили" на ипотеку, но на самом деле правильнее сравнивать именно стоимости обслуживания заемных средств.

я поэтому написал и про ограниченность вкладов и короткие дистанции сразу, мне просто лень приводить уже расчеты.

Тут ставка 7.3%, явно выгоднее положить на депозит. Если же ставка больше, то надо считать, там все очень хитро.

Смысл в том, что проценты за кредит выплачиваются в самом начале. В этот период досрочно гасить ипотеку выгодно. После уплаты большей части процентов это перестает быть выгодно и лучше класть деньги на депозит. Потому, что проценты уже уплачены. Гуглить про "аннуитетные платежи" :-)

Прочтите, я сделал расчет на ставку 10,5. При 7,3% будет тоже самое, но быстрее на пару месяцев

#comment_282268093

Тут важно, чтобы "лишние" деньги, которые вы могли бы потратить на досрочное погашение, не спускались бездумно, а инвестировались в деньги. Тогда в случае грядущего пзд с будущим вы просто изымаете инвестиции в кэш и гасите ипотеку.

Я как мотылек, мне нужно жить жизнь, пока живётся. Не каждый месяц кудо то мотаться конечно!) Но вот только все свободные деньги пока идут в обустройство комфортного существования.

Но вы же гасите что-то досрочно. Вместо этого переводите эти же деньги на инвестиционный счет и покупайте ОФЗ. Все, что требуется.

Ну и что осталось не уходят в инвестиции или в какой либо денежный запас, нет. Немного в досрочку.Вот это самое немного...

вместо того чтобы видеть и счет за ипотеку и морочиться с вкладами своими и тп)Именно так и сказал предыдущий комментатора. "финансовой грамотности у населения нет". Не, так-то я понимаю ваши переживания. Сам первую ипотеку гасил досрочно (хотя там и ставка была 12%).

Вы не правы. Во-первых, не проценты в банке, а покупать ОФЗ (облигации федерального займа с доходностью 11+% годовых). Внимательно относитесь к вкладам, например Сбер предлагает 12% годовых при вкладе на 3 года, но при этом он выплачивает проценты в конце срока вклада, а это невыгодно.

Давайте посчитаем.

Сначала возьмем прямо вот самую краевую ситуацию.

Вы где-то достали 3 млн.руб. на погашение ипотеки в первый же день. Не знаю, дедушка в Нигерии умер. Если вы в первый же день полностью погасите ипотеку, то вы сэкономите 21,999 т.р. (общая сумма процентов за 20 лет при процентной ставке 6,1%). После погашения ипотеки вы в нуле и дальше пытаетесь накопить, откладывая эти же самые 21,666 т.р. каждый месяц, т.е., 130 косарей каждые полгода и реинвестируя дивиденды в те же самые ОФЗ. Чтобы уровень страдания семейного бюджета был таким же. В итоге через 20 лет вы имеете 14903 т.р. (почти 15 миллионов рублей). Это при том условии, что вы точно будете соблюдать план и действительно будете выплачивать ровно такой же взнос, как платили по ипотеке, но в ценные бумаги.

А если вы эти же три миллиона переведете в ОФЗ, то вы будете платить 21,666 т.р. ежемесячно, суммарно переплатите по ипотеке эти самые проценты в размере 2199 т.р., погасите ипотеку через 20 лет. Но после погашения ипотеки 3000 т.р. превратятся в 18568т.рублей. И да, при этом вы будете страдать абсолютно одинаково.

Во втором варианте в абсолютно одинаковых условиях вы получаете +3,5 млн. выигрыша. Математика. Это если процент по кредиту 6.1. При проценте 5 или 3 (а у меня есть знакомые, которые ухитрились взять под 3 с чем-то), то различие еще больше.

Если вносить по 200к в месяц на офз, то к концу ипотеки и вас будет не 18, а 180 лямов. Я же говорю, приведенные мной расчеты - крайние случаи, которые показывают, что гасить ипотеку досрочно НИКОГДА не выгоднее при указанных процентных ставках.

У меня проценты несколько иные а результат таков - можно загасить ипотеку, а можно не загасить, а спокойно с суммы ежемесячно платить , а через несколько лет эта сумма так и останется.

Неразменный рубль, как писал Лесков

Я не совсем понимаю, что вы имеете в виду с этим "эта сумма так и останется", но да, каждый раз надо считать проценты и на определенном пороге выгоднее гасить ипотеку досрочно. И даже при условии абсолютного равенства, я бы предпочел гасить ипотеку чтобы избавиться от долговой нагрузки.

Упрощу.

У меня на счетах лям.

Я должен банку лям.

Могу отдать - и я никому ничего не должен и счета пусты.

А могу не отдавать досрочно.

Мой лям приносит мне в месяц более 10 тысяч, что больше чем платеж по ипотеке.

Итак каждый месяц.

Когда ипотека закончится - у меня на счёте будет более миллиона.

Или мне загаситься досрочно?

)))

Доходность 11,34% за 212 месяцев

то есть такая цифра получается исключительно за счет капитализации на протяжении многих лет, а если посмотреть на горизонте года, доходность по нему вдвое меньше, около 5.5%

это даже до текущих вкладов недотягивает

с момента как подняли ставку до 12% новых офз по-моему не было, они же тоже не идиоты занимать деньги на пике ставки

Да, согласен с вашей логикой по офз, но теперь ставки по вкладам тоже на уровне 9-10%, в любом случае выгоднее сберегать, а не досрочно гасить

ну видишь по ипотеке ставка 7.3, плюс страховка по ипотеке еще около процента, вот уже 8.3, а если заемщики в возрасте уже то может быть и 2% вполне. словом даже с депозитом много разницы между депозитом и ипотекой не получишь, зато так закрыл долг, вывел квартиру из обременения и вздохнул спокойно ) я бы тоже погасил досрочно

есть замечательные сайты агрегаторы одно название связано с банками, а второе со сравнением.

все твои данные уже давно есть там где они есть. Мне не страшно это, у них наплывами звонки, кстати с начала лета не было. Скоро будут.

У меня вот тоже ипотека, но ставка по страховке у меня 0,16%, где такие большие ставки по ипотечной страховке дают?

страховка зависит от групп риска. обычно чем моложе заемщик тем ниже группа риска и меньше процент по страхове. у меня когда брал ипотеку было что-то около 0.5% но мне было 22 года. по-моему там даже травматизм потенциальный учитывается, если айтишник типа ниже, а если где-нибудь на производстве то может быть и выше. а если ипотеку гасить 20-30 лет, то к концу срока возраст уже сильно больше, и ставка обычно вместе с возрастом увеличивается

Ну вот страховка в среднем не равна 1%, значит для типичного ипотечника всё-таки выгоднее сберегать:)

я если честно не знаю, как у тебя может быть ставка по страховке 0.16

либо ты в какой-то супернизкой группе риска, это что-то прям невероятное

либо тебе очень сильно повезло

либо ты считаешь ставку от суммы ипотечного договора (или даже квартиры), а не от суммы фактического остатка долга по нему на момент заключения договора страхования

Я считаю от остатка, а как так получилось - мне, обычно, когда приходит время продления страховки, начинают звонить страховые компании и начинают продлить страховку, и я устраиваю им "аукцион", говорю, что здесь предложили меньше и т.д. если не звонят, то сам ищу страховые компании и узнаю у них их ставки

что сказать - молодец

большинство ленится этим заниматься ) наверное, зря

Механизмы радости

2.3K постов6.3K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества