Памятка по НДС для упрощенцев с 2025 (часть 1)

Кто освобожден от НДС с 2025:

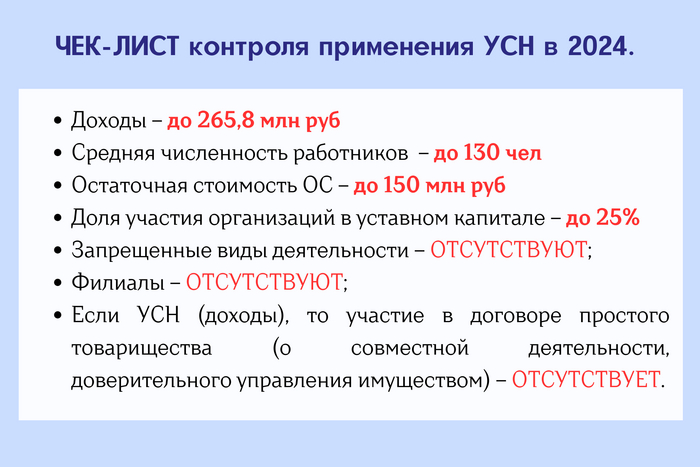

Упрощенцы не платят НДС при доходе за 2024 ниже 60 млн руб. Оповещать налоговую и слать уведомление не надо.

Освобождение от НДС не действует, если УСН-щик:

является налоговым агентом по налогу,

платит налог при экспорте товаров в РФ.

Упрощенец не платит налог с 1 января каждого года, если в прошлом доход не дотянул до 60 млн руб.

Например, доход компании в 2024 - 70 млн руб, поэтому с 01.01.25 перечисляет НДС в казну. Доход в 2025 - 59 млн руб, значит с 01.01.26 фирму автоматически освободят от налога..

Кто обязан платить НДС:

При доходе за 2024 свыше 60 млн руб, с 01.01.25 упрощенец становится плательщиком НДС.

Однако, при наличии операций, освобожденных от обложения НДС по НК (из ст 146, 149), фирма не обязана начислять и платить налог. Но должна внести их в декларацию.

Когда начинать уплату НДС, если превысили доходный лимит:

С 1-го числа следующего за превышением месяца налог начисляется и перечисляется в бюджет.

Например, в марте 2025 доход дошел до 62 млн руб, значит с 01 апреля 2025 исчисляем и платим НДС.

Не забываем, если доход взлетит выше 450 млн руб - фирма(ИП) слетит с УСН.

Новые фирмы и ИП:

Принцип неприменения НДС аналогичен фирмам (ИП) “со стажем”.

Например, ООО зарегистрировали в марте 2025, выбрали УСН, в июле 2025 доходы достигли 74 млн руб. С марта по июль 2025 действует освобождение, с августа 2025 фирма перечисляет НДС, в 2026 налог тоже придется платить.

Как рассчитать доходы для неприменения НДС:

Доходы для определения порога в 60 млн рублей определяются по правилам учета доходов для УСН.

При совмещении режимов (УСН и ПСН, ОСНО и ПСН, ЕСХН и ПСН) засчитываются все доходы.

По ПСН берутся фактически полученные доходы предпринимателя.

Агентами и комиссионерами на упрощенке учитываются только суммы вознаграждения.

Правила регулируются законом от 12.07.24 под номером 176-ФЗ.

Какую ставку НДС сможет применять упрощенец, как ее выбрать - расскажу во 2 части (с примерами), которая выйдет завтра.

Подписывайтесь на мой телеграмм!