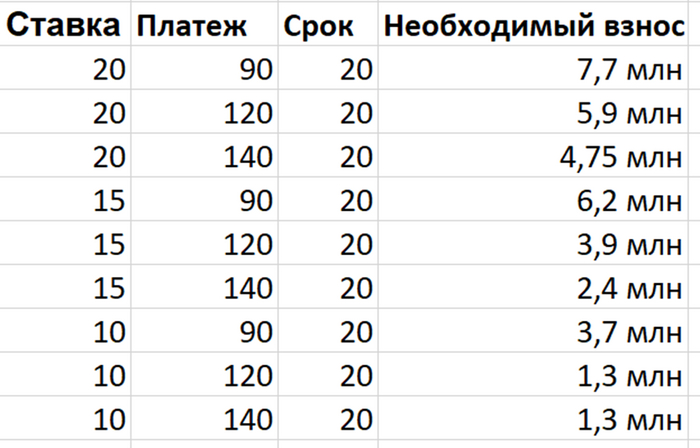

Чтобы покрыть все вероятные сценарии, на первый взнос в моей ситуации необходимо накопить 8 миллионов. Есть, конечно, и более аппокалиптичные сценарии, типа гиперинфляции, ставки в 50% и прочих страшных вещей, но к ним вряд ли возможно подготовиться.

Чтобы покрыть большинство сценариев, достаточно 6,5 миллионов. Эта сумма уже более реалистичная, но хотелось бы быть готовым максимально.

На текущий момент есть возможность на постоянной основе откладывать 40к. В предыдущей части писал, что можно ужаться и до 60к в месяц, но это именно ужаться, когда ввяжемся в ипотеку и выбора не будет – столько выделять получится, но откладывать лишние 20к, снижая комфорт жизни, чтобы «как-нибудь потом» взять ипотеку – боюсь, супруга такой подход не одобрит. Ну и мне будет психологически тяжело, так как даже такое «ужимание» не гарантирует достижение цели, так как мне нужна довольно высокая доходность, а это соответствующие риски. И одно дело откладывать «лишние» деньги, просто не раздувая потребления и выбирая экономные варианты отдыха, и совсем другие ощущения 3-4 года пахать ради возможности взять ипотеку, а в итоге может просто не получиться.

Есть еще «вертолетные деньги», это годовые премии, разовые дропы от различных проектов, возможные доходы с рекламы. В среднем за этот год получится примерно 25к в месяц дополнительного дохода, предположу, что в будущем будут аналогичные суммы. Итого, на данный момент рассчитываю на 65 тысяч в месяц.

Какие есть варианты пристроить эти деньги?

Вклады и фонды денежного рынка

Сейчас доходности весьма привлекательные, при этом риск минимальный. За 40 месяцев смогу отложить 2,4 миллиона, учитывая текущие ставки и то, что деньги буду откладывать постепенно, на выходе должно получиться 3,5-4,5 миллиона. Разброс большой, так как есть неопределенность по ставке, есть различные бонусные предложения с повышенной доходностью, ну и деньги поступать будут не равномерно, а по мере появления.

В любом случае, такая доходность не позволяет накопить необходимую сумму.

Облигации

С облигациями есть варианты поинтереснее, есть 30% годовых, если выискивать различные оферты, можно на некоторые выпуски получить под 45% годовых. Конечно, я говорю о ВДО, ОФЗ дают доходность даже ниже вкладов (смотря какие выпуски смотреть, но премию там если и можно найти, то прямо крошечную), выпуски от крупнейших компаний тоже не спешат отрываться от доходности вкладов. Потенциально это может дать 5-5,3 миллиона, что уже намного интереснее. Правда, есть маленькое НО: в этом нужно разбираться, за этим нужно следить, а еще такие доходности появляются не просто так, и есть ненулевой риск потерять все деньги. Свои способности я оцениваю адекватно, и в облигациях я вряд ли получу доходность выше вклада. Так что даже пробовать не буду.

Замещающие облигации

Замещайки дают доходность в валюте, то есть если курс рубля решит прилечь на дно, доходность в рубле очень сильно порадует. Но это не я один такой умный, поэтому доходности замещаек ощутимо меньше текущих ставок. Есть и довольно щедрые предложения, но там что-то непонятное, и я честно признаюсь, что не разобрался, что это такое. Но если доходность рисуют в 30-70% в долларах, наверно, там что-то не очень хорошо.

Какие-то адекватные компании (МКБ, Газпром, ФосАгро, Лукоил) предлагают доходность 11-13% в долларах. Могу ошибаться, но мне такое предложение не кажется особо привлекательным. Конечно, если через 3 года курс доллара будет 200 рублей, то это ОЧЕНЬ выгодно и позволит закрыть все цели. Но я не ожидаю такого падения, плюс при такой девальвации и цены на всё могут пойти вразнос.

Акции

К фондовому рынку отношусь очень положительно, а акции сейчас стоят прям очень дешево. Если бы планировал инвестиции на 15+ лет, однозначно сейчас бы набирал позицию. Хоть и очень аккуратно, так как сейчас много секторов, которые могут «рвануть»: банки, если будет много просрочек по ипотекам; застройщики, у которых сейчас все не очень хорошо; нефтегаз, у которого сейчас трудности с реализацией продукции, а еще и Трамп топит за свою нефтедобычу; металлурги сильно ограничены в экспорте (и что будет в Китае со стройкой – большой вопрос), а на внутреннем рынке завязаны на застройщиков. Уверен, что большинство компаний справится со всеми трудностями, и в долгосроке вырастут очень хорошо. Но у меня есть конкретные сроки, когда потребуются деньги, и я не готов ставить на то, что через 3,5 года российский рынок будет на пике.

Стейблкоины

О, дивный мир крипты! Так как моя деятельность связана с крипто-играми, кое-что в крипте я понимаю. Не очень много, но я понимаю, где можно получить нужную инфу, и вроде как умею читать документацию. Плюс готов взять больше риска и приложить больше усилий, чтобы доходность была выше.

Стейблы – это как доллары, только с более высокими рисками. Соответственно, и с более высокими доходами. Относительно просто можно получать 4-7% годовых, с ежедневным начислением дохода. Выискивая акционные предложения, можно обеспечить 7-10% годовых. Различные лаунчпулы и рекламные акции могут принести 30-70% годовых, но актуальны на небольшой срок и не всегда есть возможность туда вложить какую-то сумму.

Если взять больше риска, и есть готовность погрузиться в DeFi и различные алгоритмические стейблы, можно выйти на постоянную доходность в 10-15% годовых. Но там нужно строить этакую пирамиду из активов, и это уже не прям надежно.

Также есть различные пулы, в том числе с концентрированной ликвидностью. Там доходность может быть в десятки % годовых, а по некоторым позициям и десятки % в день. Но это если вписываться совсем в лютый «блудняк», где в любой момент можно все свои стейблы превратить в фантики.

Голубые крипто-фишки

За монетами с крупнейшей капитализацией обычно стоят технологии. Не всегда, иногда это просто вера, что монетка с милой собачкой может стоить дорого. Или что если монета была первой, то она самая лучшая.

Но обычно это все же какие-то технологии, активность в сети и возможность получить существенную доходность. Риски довольно существенные, потому что курс может меняться совершено непредсказуемо. Но и выхлоп может быть большой, когда получаете и рост курса, и рост количества монет. Например, у меня сейчас TON работают под 20% в МЕСЯЦ. Да, тут не минимальный риск, да, предложение ограничено по сроку, и на такую щедрость можно рассчитывать пару месяцев, но это огромная доходность. Sol можно закинуть в пул со стейблом, и получать десятки процентов годовых. Эфиром можно одновременно фармить в 5-7 протоколах, везде получая какую-то доходность и повышая шансы на дроп. И даже биток, с определенными ухищрениями, можно запихнуть под 10+% годовых.

Альткоины второго эшелона

Если убрать всякий мусор, в основном это токены различных проектов. Бирж, маркетплейсов, обменников, игровых студий, рынков предсказаний, поставщиков технологических решений. Проект успешен – токен растет. У криптанов принято ругать SEC, но иногда я не понимаю, в чем он не прав. По сути, токены подобных проектов – шанс вложиться в высокотехнологичный криптостартап. Иногда такие монетки могут давать очень хорошую доходность.

Наиболее частое желание людей – ничего не делать и резко разбогатеть. Поэтому различные Мемкоины имеют огромную популярность и предлагают огромную доходность. Обычно за монетами стоит только «клевая фраза, которую сказал кто-то известный». Как вариант, милая моська животинки или известный персонаж. Иногда такие монеты дорожают в х10, а то и в х1000 раз, и все мечтают, что так сделает именно их монета.

Сюда же можно отнести и ботов, которые торгуют за тебя и на автомате приносят огромную доходность. И когда смотришь презентации, то всё выглядит очень правдоподобно.

Если бы у меня не было финансовых целей, на крипту отвел бы процентов 20 капитала, мне в этом действительно интересно копаться, и высокая доходность очень привлекает. Но при этом понимаю риски данной сферы, они высокие, а сейчас и вовсе рынок на хаях, и заходить на существенные суммы очень страшно.

Но финансовая цель у меня есть. И в традиционных инструментах в желаемые сроки ее не достичь. Поэтому решил взять более высокий риск.

Распределение активов планирую следующее:

35% - депозиты/фонды денежного рынка. Если всё пойдет не так, эти деньги помогут с планом Б. Или В. Или Г. Мне очень хочется, чтобы получилось, но если нет, есть другие варианты. Менее приятные и желаемые, но есть.

25% - стейблы. Доходность у них может быть разная, все яйца в одну корзину складывать не буду, планирую искать и описывать разные варианты как стейблов, так и их применения.

15% - голубые крипто-фишки. Пока что состав не определен, планирую разбирать каждую монету из Топа по капитализации. Исходя из своей оценки, буду выделять определенную долю на монету. Будет максимально субъективно, но, надеюсь, интересно)

10% - альткоины второго эшелона. Есть немало монет от проектов, про которые я слышал и которые считаю перспективными. Но надо покопаться в документации, токеномике, понять, как вообще курс токена зависит от популярности/заработка проекта.

5% - лудомания. Мемкоины стреляют на тысячи процентов, торговые боты обещают сотни процентов годовых, пулы со странными монетами дают десятки процентов прибыли в день. Риск зашкаливает, но очень соблазнительно закинуть 100$, а через неделю вытащить 10000$. В данной категории разрешаю себе пробовать всякое "странное", но выделять на это не больше определенного процента, и если не получилось, то просто забывать про эти деньги и такой вариант вложений, а не пытаться усредняться и что-то там отбить.

Надеюсь, получится достичь поставленной цели. Дальше планирую подробно разбирать активы, присваивать коэффициенты и набирать позиции по мере поступления. Тематика последующих постов будет больше сосредоточена на крипте, так что снова «перееду» в другое сообщество. Подписывайтесь, если вам такое интересно, ну или можно на ТГ подписаться, там рассказываю о проектах, на которых зарабатываю, ну и ссылки на новые посты будут обязательно появляться.