В первую очередь, хочу выразить благодарность автору исходного поста за потраченные на просвещение время и силы, т.к. даже в банках мало кто понимает, как работают карты. Но, т.к. автор немало напорол херни, собрав при этом гору плюсцов, то мой внутренний перфекционист требует сатисфакции, тем более, что мы на Пикабу и тут у каждого есть своя панамка (я свою тоже приготовил если что)))). Ахтунг – длинопостище!!!!! Начнем с того, что фраза "запишите на мой счёт" никак не связана с картами - автор же сам говорит, что на момент появления карт в ходу уже вовсю были так называемые "чековые книжки", заполняя которую, владелец фактически давал разрешение снять в банке деньги с его счета тому, кто его предъявит... если к моменту предъявления на счёте есть деньги, поэтому чековые книжки тоже кому попало банки не выдавали, а только уважаемым дядям с постоянным солидным положительным балансом на счетах. Тут, кстати, важно отметить, что и чековые книжки, и карты изначально представляли из себя форму кредитования - именно поэтому карты долгое время называли "кредитками", т.к. они не предусматривали возможности использования собственных денежных средств (в США, кстати, до сих пор так и есть - либо кредитка либо наличка). Так вот, идеологически, первые карты принципиально ничем от чековых книжек не отличались, за исключением того, что книжки были большими и неудобными, их надо было заполнять - карта в этом плане была удобнее, но!!! записки из кабака в банк для получения денег не предъявишь, а значит, надо ловить владельца и трясти с него кэш.

И вот тут мы подходим к следующему этапу, про который забыл/не знал автор, а он, между тем, очень интересный. Между негром со счётом и электронным обменом данными в реальном времени был ещё один этап - так называемые "слипы" (от англ. slip - листок/чек). Возможно, вы обратили внимание, как красиво на картах выдавлены буквы/цифры? Вы думали, что банки такой дизайн придумали чисто по фану для привлечения внимания? А вот хуй там ночевал - такое тиснение стоит дополнительных денег и делает его специальный аппарат для тиснения, который называется эмбоссер (от англ. to embos - чеканить/тиснить). Это сейчас эмбоссеры пишут на карту разные данные (там тебе и данные для магнитной полосы и для чипа), а раньше их задача сводилась к тому, чтобы сделать на карте рельефные надписи. Напрашивается вопрос:

А затем, что таким образом карта превращалась в некую уникальную печать, со своим номером и данными владельца. Придумали даже специальный аппарат - импринтер (от англ. imprint – отпечаток), который путём нехитрых механических действий делает оттиск данных карты на бумагу через «копирку» - все в детстве монетки на бумагу переводили? Здесь принцип примерно такой же.

Карту клали на копирку и с усилием прокатывали по ней специальный упор, иногда несколько раз и благодаря рельефному тиснению на карте она оставляла отпечаток через копирку на чеке (слипе) – отсюда появилась фраза «катать слип». На тот момент времени, предполагалось, что карту нельзя подделать (ага-ага))))) По сути, все дальнейшее развитие – это движение в сторону безопасности расчетов по карте: после тиснения появилась магнитная полоса, а когда научились подделвать и её – чип. Информация в чипе защищена специальным ключом, поэтому подделать её невозможно. В России сейчас все транзакции по картам происходят только по чипу, а магнитная полоса и тиснение осталось как рудимент. Кстати, многие банки сейчас отказываются от рельефного тиснения, чтобы сэкономить время и деньги на выпуске карт. Да и ещё, выпуск карт на профессионально сленге называется «печать карт», поскольку эмбоссер чем-то напоминает печатный станок как по функциям так и по внешнему виду.

Так и воооооот, с момента появления слипов, в дело вступили банки, т.к. теперь можно было идентифицировать клиента по оттиску его уникальной карты. Т.е. в тот момент, карты догнали по функциональности чековые книжки: магазин «катал слип», а потом направлял его в банк для получения денег. Но проблема наличия денег на счете на момент получения слипа банком так и оставалась актуальной. И если чековые книжки были по сути векселями на предъявителя (предполагалось, что у владельца всегда есть деньги), то карты безусловно ушли в плоскость кредита, т.е. изначально предполагалось, что по карте ты тратишь деньги банка, которые потом должен вернуть, и тут был тонкий момент, что тратить можно было не бесконечно, а только определенную сумму – сумму кредита. А как это проверить, если человек с картой ездит по миру и «катает слипы» в магазинах, сумма по которым давно превысила согласованный с банком лимит? А никак – это было проблемой, которую решили только после того как появился online обмен между продавцом и банком, выпустившим карту. Этот обмен, естественно, происходит не напрямую, т.к. невозможно установить связь всех магазинов со всеми банками, да даже все банки со всеми банками никогда не свяжутся. Решением этого вопроса стала централизация операций через посредника, к которому подключаются все желающие банки. Этим посредником и стали международные платёжные системы - МПС (American Express, Visa, Mastercard, Union pay international, МИР), которые берут деньги за подключение к ним, а также комиссии за маршрутизацию оплат по картам между банками – за все это платят банки-участники. Теперь немного про банкоматы, про которые автор придумал какую-то глупую шутку про «бабкомёты»: банкоматы называются «банкоматами» только в России (ну и русскоговорящих странах), а изобрели их, как вы уже поняли, ни разу не у нас. У буржуев банкоматы называются ATM – Automated Teller Machine, что переводится как «автоматизированная кассовая машина», а слово «банкомат» - адаптированный перевод этого названия «БАНКОвский автоМАТ».

Тот факт, что снять деньги раньше можно было только в банкоматах определенного банка никак не связан с самими банкоматами, раньше и покупки можно было делать только в тех магазинах в которых были терминалы того банка, который выдал карту – так было пока банк не подключался к МПС. Т.е. от «железки» тут ничего не зависело. Идем дальше: очередной билеберды автор написал, рассказывая принципы взимания комиссий в зависимости от типа операций (снятие наличных, оплата по карте, перевод по номеру счета и т.д.). Тут всё намного проще: за любую операцию по карте, которая проходит через МПС, МПС берет комиссию. Разница только в том, кто эту комиссию платит: если это снятие наличных в банкомате – платит тот, кто деньги снимает. Если это покупка, то комиссию платит банк, в чьем терминале была покупка (банк-эквайер), а тот банк по чьей карте была покупка (банк-эмитент) еще и часть этой комиссии получает в качестве стимула для привлечения большего количества клиентов, причем, чем статуснее карта – тем больше комиссия, поэтому многие банки грешили тем, что раздавали премиальные карты всем нищебродам подряд, хотя внутренние правила МПС по разным брендам предписывали выдачу премиальных карт только клиентам с определенным уровнем оборота по счетам). Соответственно, тут устает вопрос, а тот банк, который установил терминал всегда платит? – Да, всегда, поэтому он вводит комиссию для магазинов за обслуживание терминала, чтобы окупить расходы. Такое направление бизнеса называется эквайринг и, кстати, эквайринг сам по себе как продукт практически всегда для банка убыточный, поэтому сейчас банки пытаются затащить клиентов не только на эквайринг, но и на зарплатный проект, рассчетно-кассовое обслуживание, личный кабинет и прочее – всё, чтобы затащить живые деньги к себе и переиспользовать их. Теперь про оплату картой и переводу по номеру счета: тут важно понимать, что деньги у вас лежат не «на карте», а на счете, который к ней привязан. Поэтому в любом случае операция будет проходить по счёту – карта, это всего лишь инструмент доступа к нему. Тот факт, что банки с вас комиссию не берут, когда вы покупки делаете, это не добрая воля банков, а правила МПС – они за это банки пиздят, чтобы клиенту было удобно пользоваться картой. А теперь переходим к самой мякотке – там, где автор напорол больше всего хуерги – оплата переводом (тут видимо автор говорит про систему быстрых платежей СБП) и QR-коды. Но обо всем по порядку. СБП переводы, они «бесплатные» не потому что перевод идёт по номеру счёта, там кстати и номера счета-то нет (обратили внимание, что вы его нигде не вводите???) – там идет перевод по номеру телефона! Так вот, бесплатные они, потому что так решил ЦБ в лице НСПК, чтобы развить данную систему и форму оплаты, т.е. это чистой воды демпинг, чтобы перетянуть на себя одеяло потока операций по картам. Если бы ЦБ драл за это комиссии, то никто никогда из банков не пошел бы в эту историю. Но погодите, полагаю, что бесплатный сыр он известно где))). Оплата по QR, это развитие СБП, только уже не по переводам, а по покупкам. Тут логика такая: физ. лицу мы можем перевести по номеру телефона (это уникальный идентификатор), а как переводить юр. лицу? Для этого придумали регистрацию торговцев в системе СБП, в результате которой, торговцы получают идентификатор, который «зашит» в QR и по этому идентификатору осуществляется маршрутизация запроса в банк-эквайер. Т.е. в самом QR нет никакого номера счета. Маршрутизацию осуществляет Национальная Система Платежных Карт (НСПК), т.е. это наша Российская МПС – логика примерно такая же как с маршрутизацей оплат по картам. Т.е. еще раз, для магазина оплата по СБП выгодней, не потому что там перевод по номеру счета (это не так) и не потому что банки договорились, а потому что за этим следит НСПК. В целом про оплату по QR – жутко неудобная штука т.к. слишком много телодвижений. Вообще, это же развитие платежных технологий в части оплаты по карте, но без карты)))) Т.е. вы же платите как бы с телефона, но деньгами, которые у вас есть на карточном счете, при этом, физическая карта никак тут не участвует – это называется «бескарточная операция». Вершиной «бескарточных» операций пока является использование NFC-чипа на телефоне (оплату «улыбкой» по биометрии пока в расчет не берем))). Так вот, оплата по QR, это предыдущий этап развития, характерный для тех стран где есть проблемы с использованием NFC. В частности, в Китае эта штука стала очень популярной, поскольку телефоны с NFC раньше были относительно дорогими, а вот считать QR-код могла даже самая шакалистая камера, что делало данную технологию оплаты доступной всем слоям населения. Мы же в России избалованные техническим прогрессом уже успели оценить оплату телефоном, но, в связи с санкциями, возможность такой оплаты стала ограничена на тех же яблофонах. В нашем случае, оплата по QR это вариант противодействия санкциям. Ну, еще автор писал ерунду, что комиссии начисляются в зависимости от кода авторизации – тут уж совсем глубокая техника, но если вы дочитали до сюда, то хер с ним – ныряем глубже. Для ЛЛ (откуда вы здесь?))) комиссии не зависят от кода авторизации. Код авторизации – это вообще ответ банка, выдавшего карту, банку, чей терминал/банкомат стоит в магазине и который запрашивает списание денежных средств (грубо говоря хватило денег или нет). Тут надо начать с того, что у карточного счета есть 2 вида баланса: общий и доступный и они могут отличаться. Клиент всегда видит только доступный баланс, а вот чем он отличается от общего и как оно вообще работает – давайте разбираться)))) Карточные операции делятся на два класса «финансовые» и «авторизационые». Авторизационные операции это те, которые воздействуют только на доступный баланс, их также называют «холды» (от англ. hold – удержание/захват). Это операции, по которым банк-эмитент еще ждет финансовое подтверждение от банка-эквайера. Это работает так: когда вы совершаете покупку по карте в «Шестёрочке», банк-эквайер посылает запрос через МПС банку-эмитенту на подтверждение покупки (банк-эмитент проводит все необходимые проверки и дает ответ), в этот момент банк-эмитент «замораживает» сумму покупки на доступном балансе вашей карты, общий баланс при этом не изменяется. Далее, банк-эквайер, направляет списки по всем операциям (обычно в конце дня), которые произошли в его сети за прошедшие сутки в МПС, чтобы получить по ним возмещения с тех банков чьи клиенты совершали покупки. МПС разбирает эти списки и распределяет по эмитентам. Эмитент, получив такой список, сверяет его с авторизационными запросами, которые к нему поступили и, если находит пару, тогда перечисляет деньги на счет МПС для дальнейшей передачи эквайеру (этот цикл взаиморасчетов называется клиринг) и в это же время уменьшает общий баланс по карте, выравнивает его с доступным. Зачем так сложно? Честно – я уже заебался писать))) это помогает разбирать разные нестандартные ситуации, при которых операция не была фактически совершена, клиент товар не получил, но деньги при этом списались. Например, банк-эмитент дал разрешение на покупку, но ответ по каким-то причинам не дошел до магазина (свет отключили), в этом случае, банк эмитент деньги заморозил и ждет (думает, что все прошло хорошо). А теперь переходим к финансовым операциям. Финансовые операции, это операции, которые сразу воздействуют и на доступный, и на общий балансы. Они, как правило, напрямую связаны с кэшем – это либо зачисления зарплаты, либо снятие наличных в банкомате. Здесь предполагается, что в случае, если что-то пойдет не так – недовольный клиент сам обратится в банк, а если ему удастся снять наличные несколько раз без влияния на баланс, то ищи его потом свищи. Финансовые операции резкие как выстрел – хоп! и денег нет!

Так вооот!!! Финансовые и авторизационные запросы действительно различаются, но не кодом авторизации, а идентификатором типа сообщения (Message Type Identifier), в зависимости от которого в том числе и начисляется комиссия (но не только по этому атрибуту – там логика ппц накуренная). Написал и ахуел от простыни. Надеюсь, всё не зря.

Бывает что кладут ладонь на даже работающий терминал оплаты и говорят: "Ох... не могли бы оплатить наличными либо переводом? Ловите лайфхак если не хотите ругаться с кассиром: говорите "Оплатить переводом в теории я, конечно, могу, но у меня только кредитная карта, за перевод снимут около 300 р. Оплачивайте мне комиссию за перевод и я Вам переведу куда скажете". Из опыта: у продавцов глаза превращаются в два блюдца и они щебечут что-то типа: "Ой, не не, оплатите тогда картой!".

Почему просят платить куар-кодом? Рад что вы спросили! Ответ прост: конечно же бабки.

Для ЛЛ: оплата по куар-коду классифицируется как денежный перевод. Банку такие операции не выгодны, ну а вы потеряете кэшбэк или не накопите баллы аэрофлота, мембер шип ревордс, спасибо-пожалуйста-будь здоров, или какая там программа лояльности у вас к карте запитана.

Теперь для душнил. Время по Москве два часа ночи, завтра родной завод ждёт на работу, так что самое время написать пост об истории и эволюции банковских карт. Зря я чтоль в учебном центре банка по молодости работал?

Ни для кого не секрет, что когда-то давно никаких банковских карт не было. Банки были, даже чековые книжки были, а карт не было. Таскали люди за собой наличку и бед не знали. Но в один наверняка пасмурный и максимально противный день уроженец клятого капитализма Френк Макнамара припиздил в ресторан чтобы отобедать. Человек он уже тогда был богатый и отобедал на сумму равную годовому эквиваленту бюджета нашей заводской столовки. Ну отобедал и отобедал. Он часто это делал, а потом довольно причмокивая шёл по своим капиталистическим делам. Но не в этот раз. Забыл анкл Френк свой толстый кошелёк в офисе. И по понятным причинам официант тормознул его за столиком до поступления оплаты за хавчик. История имеет несколько версий. Вроде как Френк был с бабой и оставив её в заложники ресторану убежал за наличкой. По второй версии чилил за столиком пока баба бегала. По третьей ему дали позвонить по телефону с циферблатом и проводом, после чего они вместе с бабой ждали гонца с деньгами. В общем, как бы там ни было, Френк Макнамара остался этой историей очень травмирован, а баба скорее всего не дала. И Френк решил: такой хуйни быть не должно! И организовал секту под названием ДайнерсКлаб. Я ненавижу английскую раскладку, так что смиритесь с моим акцентом.

Но это сейчас она так выглядит. Тогда ещё это была красивая картонка и никому даже в голову не приходило, что по сути Френк придумал первую платёжную систему. ДайнерсКлаб (в дословном переводе Обеденный Клуб) работает до сих пор и является премиальной платёжной системой. Как же эта хуйня работала? А очень просто! Френк договорился с крупнейшими ресторанами своего города, что члены обеденного клуба могут жрать в долг. Первыми членами стали его друзья-буржуи, ну а кто же ещё-то? Френк раздал всем корешам карты ДайнерсКлаб и примерно такие же ресторанам. В последствии счастливый капиталист мог прийти в ресторан, хоть с бабой хоть сам по себе, нажрать там на кругленькую сумму и сказать фразу которую слышал абсолютно каждый: запишите на мой счёт. Ну и шёл восвояси не заплатив ни цента.

Потом, как правило раз в месяц, специально обученный негр брал в ресторане выписку по обедам белых господ и ножками бежал к каждому домой. Там они сравнивали даты и суммы, после чего буржуи вручали негру валюту и тот бежал обратно в ресторан чтобы сдать бабло в кассу. В общем система всем понравилась. Не знаю как негру, но капиталистам и ресторанам точно. Им очень удобно было. Ну а хорошее активно идёт в массы. Друзей у Френка становилось всё больше, лишь бы заполучить такую хитро выебанную картонку для ресторана. Рестораны быстро смекнули, что богатеи начинают больше ходить по ресторанам-членам ДайнерсКлаб и тоже рвали жопу чтобы присоединится к этой секте. Число пользователей росло, другие отрасли экономики тоже в стороне не остались и в обеденный клуб начали вступать любые магазины, вообще не связанные со жрачкой. От ювелирки до всех, кто вам на ум придёт. Чуть позже технический прогресс придумал электронный обмен данных, в движуху активно залезли банки со своими счетами, картонка стала пластиковой картой, а негр остался без работы и помер с голоду.

Сейчас платёжных систем на планете как собак нерезанных. Наиболее блатными считаются упомянутый ДайнерсКлаб и Американ Экспресс. Для всех остальных нищебродов есть Мастер Кард, Виза, Чайна Юнион Пей, японская ДжиСиБи, ну и Белка с Миром туда же. А, Дискавери забыл. Дочка ДайнерсКлаб для американских нищебродов. Чтоб бренд своими руками не замацали, но и бабки с них по мере возможности стричь надо.

Короче, кто ещё не понял, говорю прямым текстом: банковские карты изобретались как средства оплаты! И под это затачивались. В базовой комплектации никакого снятия нала они не предусматривали. Просто в один прекрасный день американский банк (название не помню, гуглить лень) чтобы разгрузить кассиров поставил электронную яебу машину и назвал бабкомётом. Потом решил, что бабкомёт как-то не солидно, всё таки с випами работаем, и ребрендил устройство в банкомат. Эта херота имела бешеную популярность. Возможно потому что людям очень нравился звук перед выдачей налички, возможно ещё какие-то причины были. Не суть. Все клиенты рванули оформлять карты этого банка, а остальные были вынуждены тоже такие машины себе поставить, чтобы по миру не пойти. Изначально снять деньги можно было только в том банке, который выпустил карту. Мы кстати тоже через это прошли, возможно у кого-то по сей день валяется дома пластик платёжной системы Русский Стандарт снять деньги с которой можно было только в банкомате Русского Стандарта и нигде больше. Но буржуи, двигатель прогресса. Они соединили банковские карты с платёжными системами, сделав из них то, что лежит у тебя в кармане. Банк открывает тебе счёт и даёт карту. Ты кладёшь бабосики на счёт и ходишь довольный. Карта - это просто твой ключ к счёту с деньгами, а платёжная система... Ну, типа как мобильный оператор. Ты же можешь Мегафон засунуть хоть в мотороллу, хоть в айфон. Так и тут. Карту получил в Сбере, а обмен информацией идёт через Мастер Кард. И по всему миру, там где принимают Мастер Кард - карта работает. Если твоя страна не под санкциями конечно.

Но оказавшись в новой реальности банки и платёжные системы встали перед выбором: за чей счёт банкет? Потому что бабкомёт стоит денег и обслуживать его надо. Да и вообще сотрудникам зарплату платить и про себя любимых не забывать. Долго срались, но в итоге порешили так: 1. При снятии нала банк отстёгивает копеечку платёжной системе. 2. При переводе по номеру карты, тоже банк отстёгивает платёжной системе. 3. При переводе по номеру счёта, банк отстёгивает ЦБ, то есть государству. 4. А вот при оплате картой в магазине, можно всей толпой прессонуть коммерса! Здорово, правда? Поэтому при покупках магазин небольшой процент отдаёт и банку и платёжной системе. А государство следит, чтобы комерс не переложил эту комиссию на клиента. Если в магазине вам говорят что "наличкой косарь, а по карте косарь и двадцать рублей", то смело жалуетесь на них в ФАС, так нельзя делать.

Соответственно во все эти финансовые войны затянут и обычный Вася, то есть держатель карты. Во многих случаях Вася знать не знает про всех этих негров с их обеденными клубами и вообще смутно представляет как всё работает. Некоторые по сей день уверены, что деньги в пластик запаяны, а не счёте лежат. В итоге Вася зарплату на карту получил, в банкомате снял и Васе хорошо. А банку плохо. Он за это платёжной системе денег отвалил. Поэтому пришлось рядового пользователя как-то к правильным операциям приучать. А как это сделать, если не кнутом и пряником? Снял наличку?! На тебе, нахуй, комиссию за снятие! Самый умный что ле?! А расплатился в магазине - молодец! Лишнего с тебя не возьмут, да ещё и кэш бек дадим. Нам похрен, комерс платит. Так что бери кэшбэк и ни в чём себе не отказывай! Справедливости ради сейчас уже помягче с кнутом и можно нал снимать без комиссий. Но не много, не кредитные средства, и вообще для каждой карты всё индивидуально. А пряник остался неизменным - кэш бек или бонусы Малины какой-нибудь.

Ну и в общем и целом всех в этой схеме всё устраивает. Кроме магазина естественно. Потихоньку народ к безналу приучили, а магазину деваться некуда. Все Васи с картами ходят. Но магазин не унывает и терпилой быть не хочет, оттого постоянно выдумывает что-то новенькое. По началу тупо терминалы под прилавком прятали и врали что карты не принимают. За это были ёбаны банками. Если терминал не приносит денег, то банк может его забрать и переставить туда, где им пользуются. И покупателей с картами всё больше и больше. Разворачиваются, суки, и уходят. Не хотят наличкой платить. Баллы они копят видите ли. Вообще магазин без продажи остаётся. Потом, как выше говорил, увеличивали сумму покупки на размер комиссии при оплате картой. За что были ёбаны государством и сейчас такие почти не встречаются. Потом придумали платить переводом. Но тут тоже палка о двух концах. Во первых многие ходят с кредиткой, а там за перевод почти всегда комиссия. Купил шавуху за двести рублей переводом и ещё с тебя 200 удержали за этот самый перевод. Во вторых такой хуйнёй могут заниматься только мелкие лавочники, серьёзный магазин по юридическим причинам подобной возможности не имеет. И вроде магазины уже почти смирились, и вроде всё долго шло по накатанной, как тут, сука, какие-то умы изобрели оплату по куар-коду...

В двух словах надо сказать, как вообще работает карта. В магнитной полосе... Ну теперь уже в чипе... В смысле в бесконтактной системе оплаты закодировано следующее: 1. Номер карты 2. Срок действия 3. СиВиСи код (три цифры которые никому говорить нельзя) 4. ФИО владельца счёта. Когда вы карту об терминал юзанули, в банк по этим координатам полетел сигнал. Владелец такой-то карты привязанной к такому-то счёту просит перевести магазину 150 рублей в счёт оплаты двух бутылок Жигулёвского. Если денег на карте хватает: банк переводит нужную сумму магазину, удерживает с него процент и счастливый клиент идёт добровольно приводить себя в состояние алкогольного опьянения. Хеппи энд. Это упрощённо. Не будем сейчас вдаваться в заблокированные суммы, платёжные поручения и операционные дни, оно вам в рамках нашей темы вообще не нужно. Главное нам надо знать, что когда банк и магазин после обмениваются информацией, то в электронных документах есть такой реквизит как код авторизации. И именно в нём зашифровано, что же это такое было? Покупка, перевод или снятие наличных? Грубо говоря, кто ж за эту операцию заплатит? И согласно коду авторизации... БАРАБАННАЯ ДРОБЬ... Куар-код проходит как денежный перевод.

Соответственно согласно установленным правилам, терпилой получается банк. Он отстегнёт от суммы покупки процент платёжной системе, а магазин получит всё до копейки. А банк один терпеть не хочет, поэтому потянет вас за собой. Ну, честно признаюсь, я давно уже в банке не работаю и куар-коды прям досконально не изучал. По логике там тупо закодированы реквизиты расчётного счёта организации и вы по ним денюжку переводите. Не оплачиваете товары и услуги, а именно переводите. В общем немного другая система электронного документооборота, просто назвали этот перевод "оплатой". Если очень образно: вы перевели магазину денег, а он вам за это на радостях продуктов дал. Поменялись )))

На сколько мне известно, комиссию за данную операцию банк назначить не может. По крайней мере не знаю таких случаев. Остаются только мелкие подлости, типа не дать вам кэш бек. Этим и объясняется, почему магазины просят оплатить куар-кодом. Им эта операция выгодна, а на ваши бонусы и кэш беки магазин срать хотел. Он и так терпел два десятилетия пока луч солнца в виде куар-кода его путь не озарил.

Так что выбор за вами. Если у вас просто карта, без бонусов, без кэшбеков, то смотрите сами кто вам больше не нравится. Если банк - платите куар-кодом. Если магазин - платите картой. В этой ситуации вам до лампочки. Ну а если какой-то маленький ништячок вам за покупки прилетает, то банк ваш друг и магазину с его куар-кодом нужно вежливо отказать.

Фух... 3:58 на часах. Надо кофейку бахнуть и спать быстрей ложится. В семь утра уже подъём. Нормально так старая работа флешбекнула...

>Пожалуйста, если в нем есть какое-то удобство, расскажите, я не осуждаю, мне интересно.

Оплата QR-кодом очень выгодна и удобна!.... Продаванам. Им меньше платить банку. А вы остаетесь без кэшбэка. Хотите помочь богатым капиталистам стать еще богаче за счет дурачков - платите QR-кодом

Есть торговые точки, которые не продают, например, сигареты по терминалу. Только нал или QR. 7. Безопасность. Есть терминалы, которые не показывают сумму списания. Возврат денег далеко не мгновенный.

8. Оплата на сайтах, терминала там тоже нет.

9. Есть магазины где за оплату QR начисляют бонусы больше кэшбэка банка

Я плачу кьюар кодом, потому что у меня нет карты сбера. Прошлой осенью потеряла карту, заблокировала. 10 декабря оформила виртуальную в приложении, с меня списали 150 руб за обслуживание карты. В январе опять списали 150 рублей за обслуживание карты. С момента оформления карты, я ей не пользовалась. И чего то мне жалко стало денег. Позвонила в банк, говорю не согласна со списанием за декабрь, карта оформлена как 20 дней. А списание за месяц. Попросила пересчитать. Короче мне вернули 150 рублей. И я заблокировала нахер карту. Нужно было мне снять деньги,и о чудо! Оказывается можно снимать в банкомате деньги через приложение, используя кьюр код. картой пользуютсь редко, за счёт ничего не плачу. Переводы по номеру телефона работают. Маленькая экономия денег.

Мне тоже не очень понятно желание оплачивать QR-кодом (и я не ворчу, мне действительно интересно, в чем его удобство).

С тех пор, как появилась возможность оплачивать покупки при помощи NFC в телефоне, очень многие оценили удобство этого способа. Действительно, телефон у большинства людей всегда лежит так, что его удобно достать. Достали, разблокировали, приложили.

После всем известных событий Apple Pay и Google Pay (а потом и Samsung Pay) приказали долго жить. Казалось бы, придётся вернуться к бесконтактным картам (и это лишь немногим хуже, просто достать кардхолдер и приложить), но владельцев смартфонов на Android спас МИР Pay, предложив то же самое, только в новой обертке, за что им спасибо.

Владельцам iPhone не повезло, Apple не даёт никому доступа к NFC. Но какая-то фантомная боль от потери оплаты телефоном не даёт им покоя. Нужно оплачивать именно телефоном. Или хотя бы как будто бы телефоном, какой-то карго-культ, честное слово.

Казалось бы, придумали для этого способы. Кто-то кладёт карту под чехол. Придумали чехлы с кармашком для карты. Придумали даже платёжные стикеры. Можно получить полную иллюзию того, что ты по-прежнему платишь телефоном, если без этого никак, казалось бы.

Но QR? Пожалуйста, если в нем есть какое-то удобство, расскажите, я не осуждаю, мне интересно. Надо разблокировать телефон, открыть и разблокировать приложение банка, сканировать. Долго же. И всё это не работает без интернета.

Я вспоминаю, как я наблюдал девочку перед собой на кассе магазина. В этом магазине (и вообще в этом здании) какая-то аномалия, интернет практически мертвый, только у самых входов.

Сканирует товары на кассе самообслуживания. Собирается оплатить QR. Открывает приложение. Оно не запускается без интернета. Бросает все, бежит к окну. Ловит интернет, открывает приложение. Бежит к кассе, сканирует код. Код не отправляется без интернета. Бежит к окну, ловит интернет, чтобы оплата прошла. Бежит обратно к кассе, касса выдаёт чек. Я не спешил, я недоумевал, зачем эти все пробежки. Разве карта занимает много места? Она и весит 5 граммов.

Через несколько дней солидный такой мужик не смог оплатить по QR в соседнем магазине свои покупки, в том числе арбуз, который долго выбирал. Сетовал, как жаль, потому что он специально не взял с собой карту.

Наверное, я чего-то не понимаю. Потому что мне очень нравится платить, прикладывая телефон, это очень удобно. Но карта лежит где-то рядом. А ещё пара тысяч наличными, которые, между прочим, неоднократно выручали.

Безналичные платежи - прекрасная вещь. Бесконтактные - ещё лучше. Быстро, удобно, без подсчёта купюр и сдачи. Но зачем пользоваться таким геморройным способом?

"Не надо таскать карту" говорят люди. Наверное, мне не понять. В моем понимании "таскать" - это что-то размером хотя бы с коробок спичек и весом граммов сто. Карту "таскать" не надо. Наверное, я не понимаю просто. Даже если у вас их много, одну-то несложно иметь с собой. Ключи от дома, без которых никто не ходит (почти) больше и весят больше.

Современные покупатели всё чаще выбирают карту как основной способ оплаты — особенно при заказе товаров через интернет. Для тех, кто хочет платить с выгодой, лучшим решением станут кредитные карты для покупок. Они дают возможность расплачиваться без процентов и получать кэшбэк в популярных категориях.

Кредитные карты для покупок в 2025 году | Banki Lab

Однако не каждая кредитная карта подходит для онлайн-покупок. Мы собрали самые выгодные предложения от российских банков — с длительным льготным периодом, удобным интерфейсом в мобильных приложениях и минимальными комиссиями.

Почему стоит использовать кредитную карту для покупок

Кредитная карта — это не просто инструмент для трат в долг. Это удобный финансовый продукт, который может приносить реальную выгоду, особенно если использовать его грамотно. Современные предложения банков позволяют не только совершать покупки с отсрочкой платежа, но и экономить на кэшбэке, бонусах и рассрочках.

Основные преимущества использования кредитной карты:

Кэшбэк и бонусы за покупки.

Льготный период без процентов.

Безопасность платежей.

Универсальность: подходит и для интернета, и для офлайн-магазинов.

Дополнительные привилегии: страховка, программы лояльности, VIP-обслуживание.

Кэшбэк и бонусы за покупки

Одно из главных преимуществ кредитной карты — возможность получать часть средств обратно. Многие банки предлагают кэшбэк от 1% до 10% в популярных категориях: еда, одежда, онлайн-шопинг, транспорт. Некоторые карты позволяют копить бонусы в виде баллов, которые можно обменять на скидки, подарки или авиабилеты.

Льготный период без процентов

Большинство кредитных карт имеют беспроцентный период — от 30 до 120 дней. Это значит, что если вы вовремя погасите задолженность, проценты не начисляться. Такой инструмент удобно использовать как замену дебетовой карте , особенно для крупных или внезапных покупок.

Безопасность платежей

Кредитная карта — более защищённый инструмент, чем дебетовая, особенно при онлайн-покупках. Если произойдёт мошенническая операция, вы потеряете не свои деньги, а заемные. Кроме того, большинство карт поддерживают технологию 3D Secure, двухфакторную авторизацию и возможность временной блокировки через мобильное приложение.

Универсальность: подходит и для интернета, и для офлайн-магазинов

Современные кредитные карты для покупок работают везде: от онлайн-магазинов до супермаркетов и такси. Многие из них поддерживают бесконтактную оплату (NFC), интеграцию с Apple Pay и Google Pay, а также простую привязку к популярным маркетплейсам.

Дополнительные привилегии

Кредитные карты часто идут с дополнительными преимуществами: страховкой при покупке авиабилетов, защитой от кражи, доступом к бизнес-залам, скидками у партнёров банка и другими бонусами. Такие карты особенно выгодны для активных пользователей и путешественников.

15 лучших кредитных карт для покупок в 2025 году (рейтинг по 11 банкам)

Рынок финансовых продуктов в 2025 году становится всё более гибким и ориентированным на пользователя. Особенно популярны среди россиян предложения, которые позволяют быстро получать кредитки с минимальными формальностями. Современные банки всё чаще отказываются от необходимости предоставлять справки, искать поручителей или ждать решения по заявке несколько дней.

Мы проанализировали актуальные предложения по стране и собрали для вас подборку из 15 наиболее выгодных вариантов от проверенных банков. Каждая кредитная карта в этом списке рассчитана на оперативное одобрение, лояльные условия и простое управление бюджетом через мобильное приложение. Это идеальный выбор для тех, кто хочет пользоваться деньгами сейчас, а платить потом — без начисления процентов в рамках льготного периода.

1. Пример выгодного предложения: кредитная карта от Банка Уралсиб

Кредитный «Король» от Банка Уралсиб — является первым в нашем списке.

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽ навсегда без условий.

Льготный период (нулевой процент): 120 дней.

Снятие наличных: без комиссии (любой банкомат).

Кэшбэк: до 30% у партнёров.

Кредитный лимит (максимальный): 5 000 000 рублей.

Доставка: бесплатно.

Кредитка, которую ищет каждый, и которая действительно оправдывает своё описание с первых дней использования, перед вами. Такой картой от Уралсиб удобно пользоваться во всех отношениях.

Здесь заявленные условия соответствуют реальности: льготный период до 120 дней, бесплатное обслуживание, отсутствие скрытых платежей и прозрачные правила пользования. Такое предложение идеально подходит тем, кто хочет управлять бюджетом без переплат и лишних рисков.

2. Urban от Кредит Европа Банка: карта с рассрочкой вместо льготного периода

Стоимость выпуска: бесплатно.

Обслуживание карты: 0 ₽.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк (баллами): до 10% в категории «продуктовые магазины».

Рассрочка: до 300 дней без процентов и комиссий.

Доставка: бесплатно.

Если вы подбираете инструмент, который совмещает удобство повседневных расчётов и гибкость в управлении кредитом, обратите внимание на карту Urban от Кредит Европа Банка. Это не просто кредитная карта, а современный финансовый продукт, разработанный для тех, кто хочет сохранять контроль над бюджетом и при этом избегать переплат.

Особенность этой карты — необычное решение вместо стандартного беспроцентного периода: здесь предлагают беспроцентную рассрочку до 300 дней без скрытых условий и комиссий.

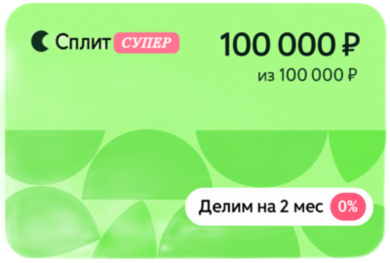

Не каждая кредитная карта предлагает возможность расплачиваться частями, сохраняя при этом полный контроль над своими средствами. Однако «Карта супер Сплита» от Яндекс Банка выходит за рамки стандартных решений. Это цифровой инструмент, работающий по принципу рассрочки на срок от 2 до 24 месяцев — без комиссий и начисления процентов. К тому же, выпуск и обслуживание полностью бесплатны, а физическую карту можно получить без дополнительной платы.

Несмотря на внешнюю простоту, это полноценный продукт в категории «кредиты», который удобно управляется через мобильное приложение, активируется мгновенно и подходит для повседневного использования. Льготный период до 6 месяцев на первую покупку (в летний период 2025 года), автоматические напоминания о платежах и возможность погашения онлайн делают этот продукт привлекательным для тех, кто хочет иметь полное подчинение ставки кредита и выгодно распоряжаться средствами. Максимальный лимит составляет до 1 млн рублей — достаточно для крупных и мелких трат.

4. «Халва» от Совкомбанка: карта с длительным льготным периодом

Выпуск карты: бесплатный.

Обслуживание карты: бесплатно (навсегда и без условий).

Льготный период рассрочки: до 24 месяцев.

Кэшбэк: до 10%.

Кредитный лимит (максимальный): 500 000 рублей (на оплату покупок).

Доставка: бесплатно.

Если вы хотите запастись нужной кредиткой, которая объединяет в себе преимущества рассрочки, бесплатное обслуживание и возможность расплачиваться без переплат, обратите внимание на карту «Халва» от Совкомбанка.

Это не просто банковская карта, а настоящий выгодный кредит в режиме льготного периода сроком до 24 месяцев. Такой срок позволяет совершать крупные покупки и оплачивать их равными частями, не переплачивая банку.

5. Молодежная СберКарта от Сбербанка: прозрачные условия для первых кредитов

Выпуск карты: бесплатный.

Обслуживание карты: бесплатно всегда и без условий.

Льготный период: 120 дней без процентов.

Услуга «СМС‑информирование»: бесплатно всегда и без условий.

Доставка: бесплатно.

Если вы молоды, активны и подбираете банковскую карту с льготным периодом, но без скрытых платежей — обратите внимание на Молодёжную кредитную карту от Сбербанка. Это один из немногих продуктов, где бесплатное обслуживание, выпуск и информирование доступны без дополнительных условий. Льготный период составляет 120 дней — этого времени достаточно, чтобы спланировать свои расходы без начисления процентов и избежать переплат.

Подобные предложения особенно популярны среди тех, кто только начинает знакомство с миром кредитов и хочет постепенно осваивать управление средствами. Доставка карты — бесплатная, оформление проходит онлайн, а все условия по кредитному договору максимально понятны и честны. Если для вас важны простота получения и отсутствие скрытых комиссий — этот продукт станет надёжным финансовым помощником.

6. «Универсальная» карта от АТБ: классика с выгодными условиями

Выпуск карты: бесплатный.

Обслуживание карты: бесплатно (на весь срок использования).

Льготный период (без процентов): на 120 день.

Снятие наличных: без комиссии до 30 000 ₽ / мес.

Кэшбэк: до 7% на покупки (можно сделать до 10%).

Кредитный лимит (максимальный): 500 000 рублей.

Доставка: бесплатно.

Если вы цените понятные и прозрачные условия при работе с банковским продуктом, обратите внимание на карту «Универсальная» от АТБ. Это надёжное решение для тех, кто предпочитает стабильность и минимум формальностей. Карта обладает беспроцентной сто двадцатидневной привилегией, бесплатным обслуживанием на весь срок действия и возможностью снимать наличные без комиссии — до 30 000 ₽ в месяц.

Дополнительным бонусом станет кэшбэк до 7%, а при выполнении простых условий он увеличивается до 10%. Максимальный лимит составляет до 500 000 рублей — это делает карту удобной как для повседневных покупок, так и для более крупных трат. Оформление проходит онлайн, доставка — бесплатная, а всё взаимодействие с инструментами для физ лиц берет на себя банковский служащий, который подскажет и поддержит по горячей линии в любой день недели.

7. Кредитная карта МИР от Кредит Европа Банка: простой доступ к финансам

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Снятие наличных: без комиссии в любых банкоматах.

Кэшбэк (баллами): 1,5% в любых категориях.

Доставка: бесплатно.

Для тех, кто ищет надёжный способ оплаты без лишних проверок или риска отказа по кредиткам, стоит обратить внимание на предложение от Кредит Европа Банка — Кредитную карту МИР. Это доступный вариант среди множества банковских продуктов, который подходит как для повседневного использования, так и для тех, кто делает первые шаги в мире кредитования.

Карта предлагает бесплатный выпуск и обслуживание, возможность снимать наличные без комиссии, а также начисляет кэшбэк до 1,5% в любой категории покупок. Удобство управления, моментальная активация и быстрая доставка делают её привлекательной для пользователей по всей стране. Если вы цените минимум формальностей и не хотите нагромождать себя лишними процентами — это один из лучших вариантов для старта.

Обслуживание карты: 0,25% в день от задолженности на карточном счёте.

Льготный период (без процентов): 1094 дня.

Снятие наличных: до 60 000 ₽ без комиссии каждый месяц.

Кэшбэк: до 35% от партнёров.

Кредитный лимит (максимальный): 150 000 рублей.

Три года без процентов — звучит как реклама? На деле это реальное предложение от УБРиР. Такие условия редки и немногие банковские решения могут похвастать похожим длительным льготным периодом. 1094 дня — это почти три года, что даёт достаточно времени для использования средств с беспроцентными обязательствами.

Карта предлагает бесплатный выпуск, возможность снимать до 60 000 ₽ в месяц без комиссии и кэшбэк до 35% у партнёров. Ставка за обслуживание — всего 0,25% в день от задолженности, а максимальный лимит достигает 150 000 рублей. Это подходящий выбор для тех, кто ценит простоту взаимодействия с банковскими инструментами и прозрачные условия сотрудничества.

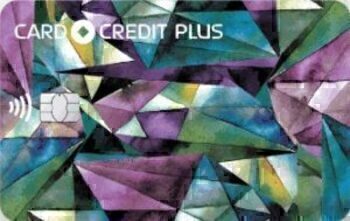

9. Card Credit Plus от Кредит Европа Банка: минимализм и выгода

Одна из лучших кредиток по версии Капитал Плюс в разделе банковских карт — «besprocentnye».

Выпуск карты: бесплатный.

Обслуживание карты: 0 ₽.

Рассрочка: 0%.

Кэшбэк (баллами): до 7% в разных категориях.

Доставка: бесплатно.

Минимализм в условиях и максимум пользы — такое можно дать описание кредитке Card Credit Plus от Кредит Европа Банка. Среди её преимуществ — бесплатный выпуск и обслуживание, а также возможность рассрочки, она беспроцентная на весь срок действия. Такие условия встречаются редко, особенно при отсутствии лишних проверок и формальностей.

Карта предлагает моментальное одобрение, бесплатную доставку и удобство использования в повседневной жизни. Это делает её хорошим выбором для тех, кто предпочитает современные и понятные банковские решения. Если вам нужен надёжный инструмент без скрытого процента и с реальной выгодой — этот продукт точно заслуживает внимания.

10. Кредитная СберКарта от СберБанка: прозрачные условия и реальная выгода

BANKI LAB РЕКОМЕНДУЕТ 🥇

Выпуск карты: бесплатный.

Обслуживание карты: бесплатно.

Льготный период (без процентов): 120 дней.

Снятие наличных: 0 ₽ в течение 30 дней с даты 🕥 подписания договора.

Кэшбэк (бонусами): 25% за покупки в Мегамаркете.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка: бесплатно.

Даже самый выгодный банк может подвести, а использование её банковской карты может превратиться в испытание, если сталкиваться с платами за выпуск, обслуживание или комиссией за снятие. Но есть предложения, где всё устроено проще — например, Кредитная СберКарта от СберБанка.

Этот продукт предлагает льготный период до 120 дней, кэшбэк 25% в Мегамаркете и возможность снимать наличный кэш без комиссии в течении первых 30 дней. Бесплатный выпуск и доставка, а также доступ к счету, где хранятся деньги банка в размере до 1 млн рублей — обеспечивают уверенность даже при крупных покупках. Если вы ищете надёжную карту без лишних проверок — это один из лучших вариантов.

11. Кредитная карта от Банка Уралсиб: кэшбэк каждый день

Выпуск карты: бесплатный.

Обслуживание карты: от 0 ₽.

Кэшбэк: до 3% на все покупки.

Кредитный лимит (максимальный): 1 500 000 рублей.

Доставка карты: бесплатно.

Иногда хочется получать выгоду не только во время покупок, но и просто пользуясь хорошей кредитной картой. Банк Уралсиб предлагает решение, которое сочетает в себе простоту получения, бесплатный выпуск и постоянный кэшбэк до 3% на все покупки. Это идеальный выбор для тех, кто ценит прозрачное условие пользования кредитным продуктом.

Карта выдаётся с лимитом до 1,5 млн рублей, доставляется бесплатно, а оформление занимает всего несколько минут через онлайн-заявку. Отсутствие скрытых платежей и минимальная комиссия делает её удобной для повседневного использования. Если вы устали от сложных предложений и частых отказов — это хороший способ оставаться в плюсе без лишней головной боли.

12. Платинум от Т-Банка: быстрое одобрение и гибкие условия

Выпуск: бесплатный.

Обслуживание карты: от 0 рублей.

Льготный период (без процентов): от 55 до 365 дней.

Снятие наличных: без комиссий.

Кредитный лимит (максимальный): 1 000 000 рублей.

Доставка карты: бесплатно.

Выбор кредитной карты — это не только про лимиты и кэшбэк, но и про удобство использования, скорость принятия решения и простоту получения. Платинум от Т-Банка — тому яркий пример. Это выгодное предложение, которое подходит тем, кто хочет пользоваться финансовой картой без задержек и бюрократии.

Оформление занимает минимум времени — заявка рассматривается за считанные минуты, а одобрение приходит почти мгновенно. Льготный период можно выбрать — от 55 до 365 дней, снятие наличных доступно без комиссий, а максимальный лимит достигает 1 млн рублей.

13. Кредитная карта Привилегий от Банка Зенит: удобство выше всего

Выпуск: бесплатно (без условий).

Плата за сервис: бесплатно.

Льготный период (процент на нуле): 120 + 120 дней без %.

Снятие наличных: без комиссий.

Кредитный предел (максимальный): 2 000 000 руб.

Кэшбэк: до 35%, если это партнер банка и до 7% по карте.

Не всегда идеальная кредитная история становится обязательным условием для того чтобы получать действительно выгодные финансовые инструменты. Банк Зенит предлагает новое предложение, где главный приоритет — простота использования и комфорт клиента. Карта Привилегий сочетает бесплатное обслуживание, увеличенный льготный период до 240 дней и возможность снимать наличные без комиссии.

Максимальный лимит составляет до 2 млн рублей, а кэшбэк достигает 35% у партнёров и 7% по умолчанию — это делает её выгодной как для повседневных трат, так и для крупных покупок. При этом, ставка за пользование средствами остаётся прозрачной, а высокий процент кэшбэка может копиться целый год, и даже больше. Если вы ищете надёжную карту с минимальными проверками и реальной пользой — этот продукт точно стоит рассмотреть.

14. Кредитная карта ДА! — Банк Синара (СКБ-банк): простое решение для сложных случаев

Выпуск: бесплатный.

Обслуживание карты: 0 ₽ со второго месяца использования.

Снятие наличных: без комиссии до 56 дней.

Кредитный лимит (максимальный): 700 000 рублей.

Кэшбэк: до 15% за покупки в любимой категории.

Карта ДА! от СКБ-Банка — это надёжный инструмент, который позволяет оформлять финансовую карту даже тем, кто ранее сталкивался с отказами в других банках. Выпуск полностью бесплатный, обслуживание — 0 ₽ со второго месяца, а льготный период на снятие наличных составляет до 56 дней. С кэшбэком до 15% в любимой категории каждая покупка становится выгодной.

Прозрачные условия, моментальное одобрение и возможность держать счет под контролем превращают эту карту в удобное решение для повседневного использования. Если вы ищете продукт, где всё построено на доверии и минимуме формальностей — это ваш вариант.

15. Кредитная карта Ак Барс Банка: быстро, удобно, без лишних проверок

Выпуск: бесплатный.

Обслуживание карты: бесплатно (без условий).

Льготный период (без процентов): до 115 дней.

Кешбэк: до 20% (но есть нюанс).

Снятие наличных: без комиссий до 50 000 ₽ / мес.

Кредитное ограничение: до 300 000 руб.

Скорость одобрения, простота оформления и минимальные формальности — основные причины, почему предложение от Ак Барс Банка выделяется среди аналогов. Это хороший выбор для тех, кто устал ждать и желает выбирать условия кредитования, при которых управление бюджетом становится проще и прозрачнее.

Бесплатное обслуживание, льготный период до 115 дней и возможность снимать наличные без комиссии делают эту карту удобной для повседневного использования. Оформление происходит через сайт банка за считанные минуты, а активация происходит почти мгновенно.

На что обращать внимание при выборе кредитной карты для покупок

От правильного решения зависит выгода, безопасность и даже ваша кредитная история. Чтобы подобрать идеальный вариант под свои цели, важно учитывать несколько ключевых факторов, которые влияют на использование кредитных карт для покупок.

Основные критерии выбора:

Длительность льготного периода.

Размер и категории кэшбэка.

Процентная ставка после окончания беспроцентного периода.

Стоимость выпуска и обслуживания.

Условия получения и одобрения.

Поддержка онлайн-платформ и мобильных сервисов.

Длительность льготного периода

Один из самых важных параметров — это срок беспроцентного пользования средствами. Чем он больше (до 120 дней), тем дольше можно использовать заемные деньги без переплат. Особенно это актуально для тех, кто регулярно совершает крупные покупки или хочет «пережить» сложный финансовый месяц.

Размер и категории кэшбэка

Если вы часто делаете покупки в конкретных категориях — например, в интернет-магазинах, ресторанах или на АЗС — обратите внимание на карты с повышенным кэшбэком именно по этим направлениям. Некоторые банки предлагают до 10% в любимых категориях или накопление баллов вместо денег.

Процентная ставка после окончания беспроцентного периода

Если вы планируете не всегда гасить долг вовремя, важно обратить внимание на процентную ставку. Она может быть от 12% до 49% годовых. Чем она ниже, тем меньше будет переплата, если вы решите оставить задолженность.

Стоимость выпуска и обслуживания

Многие банки предлагают карты с бесплатным выпуском и первым годом обслуживания. Однако уже со второго года могут взиматься комиссии. Проверьте, есть ли возможность получить льготное обслуживание при выполнении определённых условий: например, при сумме покупок от 100 тыс. рублей в год.

Условия получения и одобрения

Не все заявки на кредитную карту одобряются автоматически. Важно учитывать требования к возрасту, доходу, наличию постоянной регистрации и кредитной истории. Также стоит выбирать те банки, где высокий процент одобрения и минимальный пакет документов.

Поддержка онлайн-платформ и мобильных сервисов

Для удобства использования, кредитные карты для покупок должны легко привязываться к популярным маркетплейсам (Wildberries, Ozon, AliExpress) и поддерживать бесконтактную оплату через Mir Pay или Samsung Pay. Также важна интеграция с мобильным банком, где можно управлять лимитами, блокировать операции и получать уведомления.

Использование кредитной карты в интернете — это удобно и выгодно, но требует внимательности. Активируйте защиту в мобильном банке, следите за уведомлениями и покупайте только на проверенных ресурсах.

Как безопасно использовать кредитную карту при онлайн-покупках

Интернет-шопинг набирает популярность, и кредитные карты для покупок становятся основным инструментом оплаты. Однако безопасность при онлайн-транзакциях — не менее важный вопрос, чем выгода. Чтобы избежать мошеннических действий, утечки данных и несанкционированных списаний, важно соблюдать простые, но эффективные правила.

🔐 Основные правила безопасного использования кредитной карты в интернете:

Покупайте только на проверенных сайтах: используйте интернет-магазины с положительными отзывами, HTTPS в адресе и возможностью двухфакторной аутентификации.

Активируйте SMS- и push-уведомления о транзакциях: это позволяет моментально отслеживать все операции и вовремя заметить подозрительную активность.

Не сохраняйте данные карты на сайтах: если вы не совершаете покупки часто, лучше вводить реквизиты вручную — это снижает риск утечки.

Используйте виртуальные карты, если доступны: некоторые банки позволяют создавать временные номера карт для безопасных онлайн-покупок.

Не используйте общие или публичные Wi-Fi сети для оплаты: в таких сетях велик риск перехвата данных.

📌 Совет: активируйте функцию 3D Secure — это двухфакторная авторизация, которая делает каждую покупку безопаснее.

🔒 Какие настройки стоит включить в мобильном банке?

В большинстве банковских приложений можно настроить:

Ограничение суммы онлайн-платежей.

Запрет на оплату в отдельных категориях (например, в онлайн-играх или в других странах).

Блокировку карты в приложении за пару секунд.

Оповещения о каждом платеже с возможностью мгновенной отмены.

🧾 Пример настройки: вы можете установить лимит на онлайн-платежи в размере 10 000 рублей. Тогда при попытке списания большей суммы операция будет заблокирована автоматически.

⚠️ Что делать, если вы стали жертвой мошенничества?

Если вы заметили несанкционированные списания:

Немедленно заблокируйте карту через мобильное приложение.

Сообщите в банк — обычно это можно сделать через горячую линию или в чате в приложении.

Напишите заявление о возврате средств.

Сохраните переписку и чеки — они могут понадобиться при разбирательстве.

💡 Важно знать: большинство банков компенсируют ущерб, если клиент действовал добросовестно и сообщил о мошенничестве вовремя.

Кредитные карты для покупок — надёжный инструмент, если вы сами заботитесь о своей финансовой безопасности.

Частые ошибки при оформлении кредитной карты

Оформление кредитной карты может показаться простым — подал заявку, увидел(а) одобрение, получил(а) карту. Однако на деле многие допускают ошибки, которые приводят к отказу, невыгодным условиям или даже к долговой зависимости. Чтобы этого избежать, важно знать типичные просчёты и уметь их обходить.

❌ Самые распространённые ошибки при оформлении:

Подача заявок сразу в несколько банков.

Неправильное указание данных.

Выбор карты без анализа условий.

Неучтённые комиссии и скрытые платежи.

Игнорирование кредитной истории.

Подписка на ненужные услуги при оформлении.

📌 Совет: не спешите подавать заявки в несколько банков сразу. Чем больше запросов в БКИ — тем ниже шансы на одобрение.

📝 Подача заявок сразу в несколько банков

Многие думают: «Чем больше — тем лучше, хотя бы одна одобрит». На самом деле, каждая заявка фиксируется в бюро кредитных историй (БКИ), и слишком много запросов за короткий срок могут быть расценены как признак финансовой нестабильности.

📊 Рекомендация: выберите 1–2 банка с высоким шансом одобрения, подайте заявку туда, и только при отказе — рассматривайте другие варианты.

🧾 Неправильное указание данных

Одна из самых частых причин отказа — ошибка в паспортных данных, ИНН, адресе регистрации или номере телефона. Даже одна цифра в СНИЛСе может привести к отклонению заявки.

⚠️ Предупреждение: перед отправкой заявки всегда проверяйте данные дважды — особенно при заполнении в мобильном приложении или с телефона.

🎯 Выбор карты без анализа условий

Некоторые пользователи выбирают кредитную карту только по одному параметру — кэшбэк или проценты. Но при этом игнорируют важные детали: платное обслуживание, высокую ставку после льготного периода, сложные условия получения бонусов.

🧮 Как исправить: сравнивайте предложения по нескольким критериям:

Длительность льготного периода.

Процентная ставка.

Стоимость обслуживания.

Условия получения и одобрения.

💰 Неучтённые комиссии и скрытые платежи

Даже у бесплатных карт могут быть скрытые платежи: комиссия за снятие наличных, за пополнение, за обслуживание при определённых условиях. Это может свести на нет всю выгоду от кэшбэка или беспроцентного периода.

🧾 Важно знать: перед оформлением всегда изучайте тарифы — особенно разделы:

Комиссии за операции.

Платы за обслуживание.

Условия досрочного расторжения.

📉 Игнорирование кредитной истории

Если у вас плохая или отсутствующая кредитная история, шансы на одобрение снижаются. Особенно это касается молодых заёмщиков, которые оформляют первую кредитную карту.

💡 Совет: можно начать с карты с небольшим лимитом, использовать её разумно и построить положительную историю. Затем банки будут охотнее выдавать более выгодные предложения.

📦 Подписка на ненужные услуги при оформлении

Многие клиенты не читают договор и случайно соглашаются на страховку, платное СМС-информирование или программы защиты покупок. Эти услуги могут стоить сотни рублей в месяц и быть бесполезными.

🚫 Предупреждение: всегда внимательно читайте договор и откажитесь от ненужных услуг до подписания. Если уже подписали — большинство из них можно отменить в течение 14 дней.

Избегайте типичных ошибок: не подавайте заявки сразу в несколько банков, тщательно проверяйте данные, анализируйте условия и не соглашайтесь на ненужные услуги.

FAQ: Часто задаваемые вопросы о кредитных картах для покупок

Покупки с кредитной картой становятся всё популярнее, но у пользователей остаются важные вопросы. Как оформить карту удаленно? Какие кредитные карты для покупок подходят и для интернета, и для офлайн-магазинов? Ниже — краткие и понятные ответы на самые частые вопросы.

🔸 Как оформить кредитную карту для покупок онлайн?

Оформить кредитную карту онлайн можно через сайт или мобильное приложение банка: выберите тариф, заполните анкету, отправьте заявку и дождитесь одобрения. После этого карту можно получить в офисе банка или заказать курьером. Некоторые банки предлагают мгновенную виртуальную карту для онлайн-покупок.

🔸 Какие кредитные карты подходят для онлайн- и офлайн-покупок?

Для онлайн- и офлайн-покупок лучше всего подходят универсальные кредитные карты с беспроцентным периодом, кэшбэком, поддержкой Mir Pay и возможностью быстрой привязки к интернет-магазинам. Такие карты одинаково удобны и в интернете, и в обычных магазинах.

🔸 Можно ли получить кредитную карту без подтверждения дохода?

Да, многие банки выдают кредитные карты без справок о доходе. Одобрение проводится на основе данных анкеты и кредитной истории. Однако лимит может быть ниже, чем при оформлении с подтверждением дохода.

🔸 Можно ли использовать кредитную карту как дебетовую?

В целом, можно. Или, по крайней мере это банки не запрещают. Кредитную карту можно использовать как дебетовую — пополняйте счёт собственными средствами и оплачивайте покупки без начисления процентов. Однако уточните у банка, как это влияет на кэшбэк и другие бонусы.

Как итог

Выбор кредитной карты для покупок — это не только вопрос удобства, но и возможность получать реальные выгоды: кэшбэк, бонусы, защиту от мошенничества и беспроцентное пользование средствами. Главное — подойти к выбору ответственно: изучить условия, сравнить предложения и учитывать особенности использования как в интернете, так и в офлайн-магазинах.

Вам может быть полезно:

Кредитные карты которые одобрят любому 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 18.07.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама ПАО «Банк Уралсиб», ИНН 0274062111; АО «Кредит Европа Банк (Россия)», ИНН 7705148464; АО «Яндекс Банк», ИНН 7750004168; ПАО «Совкомбанк», ИНН 4401116480; ПАО Сбербанк, ИНН 7707083893; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; ПАО КБ «УБРиР», ИНН 6608008004; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872; АО Банк Синара, ИНН 6608003052; ПАО «АК БАРС» БАНК, ИНН 1653001805.