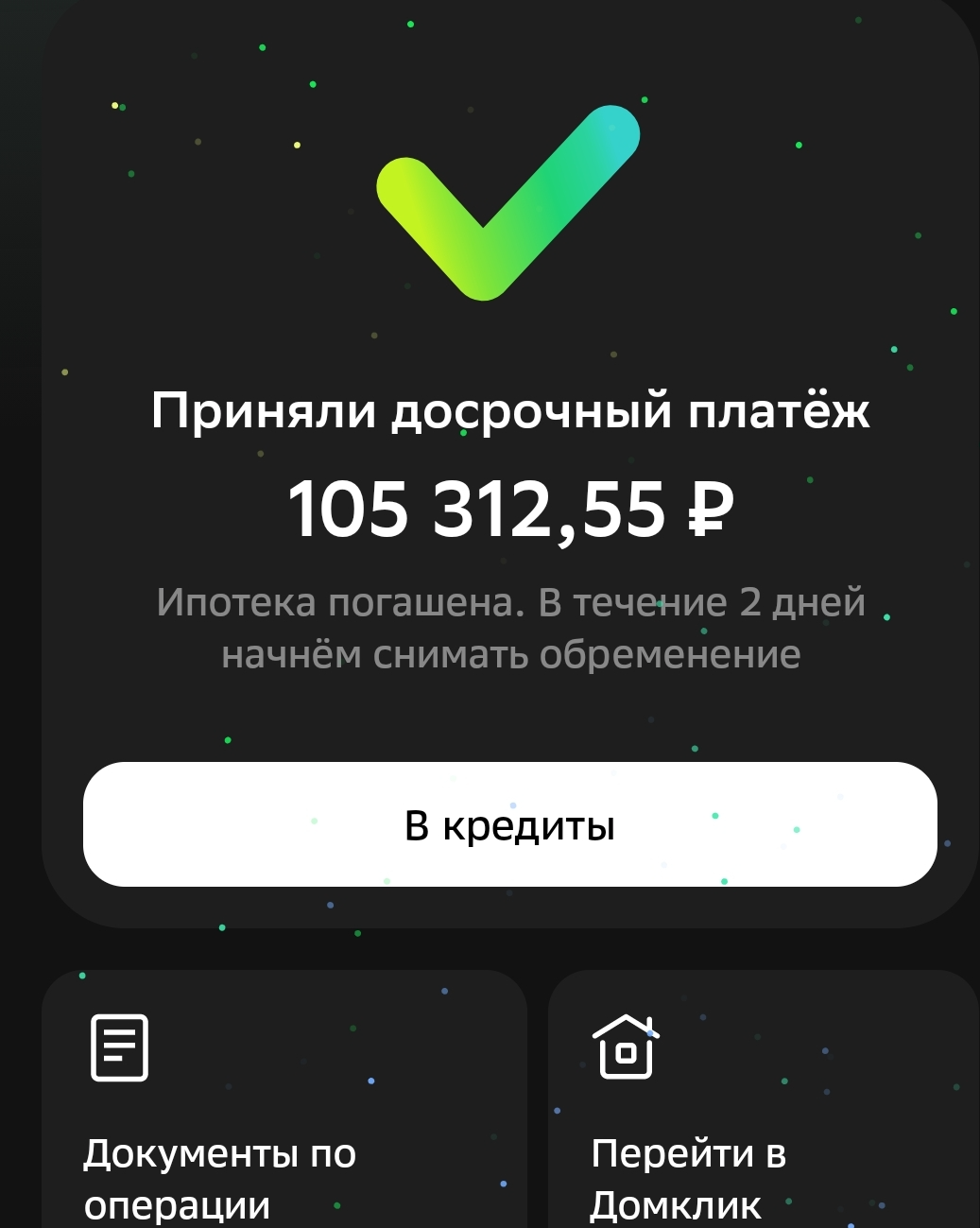

Пробился!6

Всë, закончилось наконец-то. Теперь квартира моя целиком и полностью!

Оковы тяжкие падут,

Темницы рухнут, а свобода

Вас примет радостно у входа И братья пива подадут.

Всë, закончилось наконец-то. Теперь квартира моя целиком и полностью!

Оковы тяжкие падут,

Темницы рухнут, а свобода

Вас примет радостно у входа И братья пива подадут.

Он мог досрочно платить тогда, когда это точно имело большой смысл. А сейчас, это мизерная сумма, которую он докинул, сраная сотка.

В контексте сумм на ипотеку - именно так.

Тебе ее тут предлагают на вклад положить и доходище с нее снимать, в счет платежа, конечно же.

У меня три ипотеки, все три планирую платить копейка в копейку до последнего дня. 8% и две под 6. Испытываю моральное удовлетворение зная, что инфляция сожрет платеж в 0.

Представь как это платить ипотеку например 2002 года в 2026 году. Да поход в супермаркет сейчас больше обходится

в 2002 ипотека была от -ебандос банка -= со ставкой 300% годовых , а за не выплату возили в лес

Скорее думаю, что обяжут взять мента на передержку при наличии лишних квадратных метров в собственности (более двух квадратов на члена семьи)

Мне 40. Взял вторую ипотеку под 8% на 30 лет. Хз на что они рассчитывали давая мне ипотеку на 30 лет, ибо я планирую платить копейка в копейку до последнего дня, Пхахаха

Так каждый месяц надо класть на вклады, а в ипотеку минимум. Это сейчас 100к, а за год уже хорошо.

Думашь, ТС совершил рывок и только сейчас вкинул досрочный платёж? - Скорее всего, он весь период гасил досрочно.

У меня не пару тысяч, а вполне себе полтос в месяц получался, когда вклады по 18% были. Сейчас конечно поменьше уже, надо пересчитать )

Так это не заменяется спокойствием от того, что нужные на полное погашение деньги лежат на счету и еще и деньги приносяТ?

Вот у меня ипотека 6 лямов 6% на много лет. И есть 3 ляма на счету под 14%, что погашает платежи по ипотеке. Вот у меня спокойствие и экономя трех лямов. Если люди готовы переплачивать 3 ляма за спокойствие, ну могут значить себе позволить.

Кстати ещё аргумент, для таких тревожников. Мало ли завтра что в жизни случится, а у тебя деньги на счете будут. То есть и экономически умнее и жизнь с деньгами спокойнее.

Ну и прекрасно, ипотека идет нахуй, да и вообще будет меньшей из проблем. Шанс словить пиздецому или разбиться куда выше.

Вот последнюю под 6 взял месяца три назад. Но согласен, что квартиру уже не купил бы, цены неадекват, пошел строить дом, тут хоть наёбка только за цену земли.

И при чем здесь это? Это никак не мешает вместо досрочного погашения кидать сумму на вклад, а ипотеку платить по минимуму

Вот и меня удивляет, зачем вы это говорите, если к самому факту взятия ипотеки ни у кого никаких претензий вроде не было

Там утверждается, что реально лучше было бы положить на счёт вместо досрочного погашения ипотеки. Про то, что ипотеку якобы не надо было брать - это ваша придумка, там не написано

Если ставка по долгу выше, чем по вкладу, то да. Если ниже, то нет. Сейчас, как правило, ниже - если речь идёт о новом вкладе и досрочном погашении ранее взятой ипотеки

Ну сорян сотня тысяч рублей на кармане лучше ее отсутствия . Платить по 20 тысяч 5 месяц без напряга лучше, чем вкидывать деньги ради закрытия кредита. Я так взял 400 тысяч под 10 % в 22, и мой последний платеж в июле, и хрен я раньше буду гасить оставшиеся 30 тысяч. Оно того не стоит.

5 сотен тысяч это хорошая сумма которую ты потратишь в моменте, на отпуск бухло шлюк, свежую ладу гранту относительно конечно все. А закрытие кредита того не всегда стоит. Вот я брал 400 на ремонт квартиры с женой. Ключик для сантехники я брал за 1800 теперь от 3000 по акции, без акции 4000 . Итак это по всем материалам почти что. Слишком быстро деньги обесцениваются. Ну прям день в день, только грубо условно раньше за лям можно было киа сид купить , сейчас это гранта или сильно уставшая бу машина. Прикол то в том что деньги на кармане лучше чем закрытие кредита если оне не слишком сильно тяготит по финансам. Платишь и платишь без напряга. Деньги обесценятся быстрее чем закончится любой кредит. Любой крупняк из 2020 дешевле чем из 2026 причем сильно, там и банковские проценты окупились и вообще все.

5 сотен тысяч это хорошая сумма которую ты потратишь в моменте

Для "момента" есть другие 5 сотен штук, а это так, подушечка. Короче, эта сотка ничего не роляет. Дальше?

Ну тогда все равно нет смысла закрывать кредит досрочно и платить заранее.Вы же тоже условные 500 рублей тарифа за связь или интернет не кидаете на год вперед. Тут роляет чисто психология

Ну тогда нет разницы из-за страных 100р (со страной сотки) в месяц, но при этом можно закрыть кредит и снять обременение.

Это опять же психология из разряда страх и ужас закрыть кредит и забыть. Обременение иногда лучше чем его отсутствие . Потому что условно досрочно закрывая несколько млн то 2 млн в 22 и 2 млн сейчас это выбор между 2 в регионе, пусть . Да даже сотка в 24 и в 26 это пиздец разные деньги. Каждый год деньги теряют в цене.

Это опять же психология из разряда страх и ужас закрыть кредит и забыть.

какая еще психология? ты снимаешь обременение и квартира теперь полностью твоя. Докидываешь сраные стотыщ, проценты с которых вообще погоды не делают.

и раз уж ты заговорил про "разные деньги в 24 и 26" - ты когда тратишь начисленный процент по вкладу по текущим ставкам - ты уменьшаешь сумму на вкладе. Она тупо становится менее платежеспособной. Потому что тот жалкий процент по вкладам существует только для покрытия инфляции, а не для заработка.

И чего бояться обременения квартиры? Если прям завтра не требуется ее продавать то на него похер. Вы же не боитесь что завтра у вас телефон за неоплату заблокируют ,ну право слово.

Причем тут начисленный процент, просто то что можно купить за 1 млн в 19 году это однушка в регионе, какая нибудь лада веста или солярис если доплатить. А теперь это гранта и 1/3 от однушки в регионе. При адекватном комфортном платеже нет смысла рвать жопу чтобы досрочно отдать крупную сумму чтобы получить лишь сокращение срока ипотеки. Ну да ты потратить сможешь больше на себя. Только в разрезе времени отдать условно 20 тысяч из зарплаты в 100 легче чем , отдать 20 тысяч из 60 в 2019 и докидывать еще сверху.

А смысл снимать обременение квартиры тогда в чем? В чем соль досрочно бежать вкидывать свои бабки которые можно потратить на себя. Да есть смысл досрочно гасить ипотеку с процентом где то 25% потому что дорого, а обычную ипотеку взятую условно в 15-22гг вообще нет смысла досрочно убивать.

А смысл снимать обременение квартиры тогда в чем?

Да.

а обычную ипотеку взятую условно в 15-22гг вообще нет смысла досрочно убивать.

понятие "обычной ипотеки" не существует, ипотеки тех времен были с совершенно разными ставками.

А какой смысл не только продолжать кормить банк и получать со сраной сотни тысяч в месяц сраные 100 рублей, но и продолжать вести траты сверх кредита? Конечно об этих тратах вы забыли. Так же как забыли, что процент со вклада снимать нельзя, иначе это будет трата денег, а вы хотели заработать.

Ситуативно пост написан сегодня, с официальной ставкой 14.5%, а сложить можно под 18.5%, промо ставки, ситуативные, опять же, под 15-16%. Нет ни одной логической причины закрывать ипотеку сегодня, если ее процент ниже этих значений. Уверен, что в ход идут простые эмоции.

Давит фраза отовсюду: ипотека на полвека, кабала и т.д. Хочется то платеж уменьшить, то срок - понятно что это эмоции.

Математический подход говорит - кидай на вклад, следи за ставками.

Не всё так однозначно. Есть налог на % с депозитов. Есть ежегодная страховка... Тут считать нужно.

Причем тут представление, математика бессердечная сука. Впрочем, согласен, если у автора ипотека взята в компании «Деньги на стакан сразу без паспорта».

Плевать на математику, проценты, инфляцию. Как только смогу - погашу ипотеку и вздохну полной грудью!

Я так же в прошлом году ипотеку закрыл, 830 тысяч закинул, и тут началось, что лучше бы на счет положил, финансово безграмотный и остальные ко ко ко, только вот долбаебы кричавшие это не знают что такое субсидия и целевые деньги.

Иии? У меея была субсидия и целевые деньги на первую ипотеку, считай беспроцентный кредит и вот нахрена бы мне его досрочно гасить, а не по графику?

Как сложно то, субсидия это деньги которые дают чтоб именно остаток по ипотеке закрыть, и ты должен по ним отчитаться, да ты можешь их на счет положить, но тогда ты не закроешь долг и будешь должен эти деньги вернуть, что еще не понятно?

Так субсидию то разом что ли надо вернуть, или у нее график платежей есть? У моей субсидии был график платежей.

Я думаю человек выше писал, что эти 830 тысяч и были как раз субсидией - целевыми деньгами на погашение ипотеки. Т.е. положить их на вклад нельзя, можно только ипотеку погасить и все.

Все верно, но по факту положить на вклад можно было, да хоть в спорт лото, но по условиям субсидии, нужно было закрыть ипотеку, и отчитаться до конца года, а деньги в конце ноября дали. Да есть индивидуумы, которые бы на ставках решили поднять, но вот если деньги проебал, считай субсидию задолжал.

А кто ж спорит то?

Вопрос в том, что субсидию нужно отдать разом или по графику, платежами раз в месяц? Если по условиям, нужно было ее вернуть одной суммой, то базара ноль, таковы условия. Но я таких субсидий не видал. А если был график платежей на несколько лет по субсидии, то гасить ее досрочно это воровать у самого себя. Он же нашел эти 830 тыс на погашение субсидии, вот эти деньги и нужно было дожить на вклад, а не субсидию.

Дядь, ебать ты тугой, упорно не догоняешь, что тебе пишут. Он не нашел эти 830 на погашение субсидии. У него есть ипотека. ему дают субсидию на ее погашение. Эти 830 тысяч и есть субсидия. Это целевые деньги, которые идут прямиком от того, кто даёт субсидию банку в котором ипотека. Я, например, свои собственные деньги на досрочное погашение не несу. Но за рождение третьего ребенка государство даёт субсидию 400000 на погашение ипотеки. Они ко мне даже не попадают, я их на вклад положить не могу. Они идут напрямую от государства моему банку.

Чел ты реально тугой, субсидию дают на одну цель, чтоб закрыть ипотеку, и дают ровно столько, сколько долг на текущий момент, по условию нужно отчитаться до конца года, а деньги дали в конце ноября, т.е. ровно месяц чтоб закрыть ипотеку. В твоих мыслях я вижу только то, что думаешь как бы наебать систему.

Чувак, успокойся, у меня была такая субсидия, которую нужно было возвращать. Я сужу по своему опыту.

Что то ты не договариваешь, или путаешь субсидию с кредитом или еще чем то, либо использовал не по назначению.

Такая была субсидия в нашем регионе в 2013 году, давали 200 тыс на первоначальный взнос, без процентов. И эти 200 тыс надо было вернуть.

Значит это поднесли под видом субсидии, кто то просто решил бабла попилить. Т.е. вам выдали под видом субсидии, а вы вернули и где то в кармане осело.

Так этотрегиональная субсидия, кто выдавал, тому и обратно возвращали. Без процентов, по графику платежей. Такие субсидии тогда были.

Читайте еще раз что такое термин субсидия, это безвозмездная помощь, вам что то другое втюхали под видом субсидии.

Не, если деньги не твои и их можно потратить только на ипотеку, то лучше закинуть сразу. Но только под уменьшение платежа

Хотя зависит от стадии и того, сколько осталось.

Если ставка по ипотеке ниже ставки по вкладам, то это архи глупо, хоть на уменьшение платежа, хоть на уменьшение срока, потому что процент от вклада перекрывает процент по ипотеке.

Нет, если ты все равно не сможешь их положить на вклад, и нужно внести сразу, то лучше это сделать раньше.

Если есть вариант из этих дней закрывать ежемесячные платежи, то да, стоит так сделать. А если этим можно закрыть до конца, то тогда лучше тоже закрыть.

Да как так то? Тут в соседней ветке стонут что х без соли едят, а тут ипотеку с опережением на 800к+ в год платят.

Так закидывай молча, раз мнение чужое знать не хочешь или так нельзя? Ну я не знаю, может условия целевых денег такие, я ж долбоеб, особо не шарю

Ещё один экономист. Я веду учет с 2020 года, цифры реальной личной инфляции у меня есть, она составляет в среднем 11%. Квартира и так твоя. Ещё будут доводы для оправдания тупого поведения?

Да пусть гасят досрочно. Кто бы возражал... И им спокойнее, и банку - прибыль.

Благодаря им, нас, хитровыебанных и умеющих пользоваться калькулятором, не беспокоят и дают получать дополнительный доход в виде дельты по депозитам, плюшек премиальных программ, и т.п. ...

В этом и прикол, что лучше сотку закинуть и закрыть одну проблему, чем еще пару лет по вкладам мнимый дрозд собирать.

ну достань калькулятор, "помурыжь" лям.

вот выгода ахуеть! 5 раз в магазин сходить за 3 месяца!

ну если тебе с ляма не за 3, а за 2 месяца получить 30к - это ахуеть какой профит, то мне сказать нечего. это всё так же остаётся пятью походами в магазин.

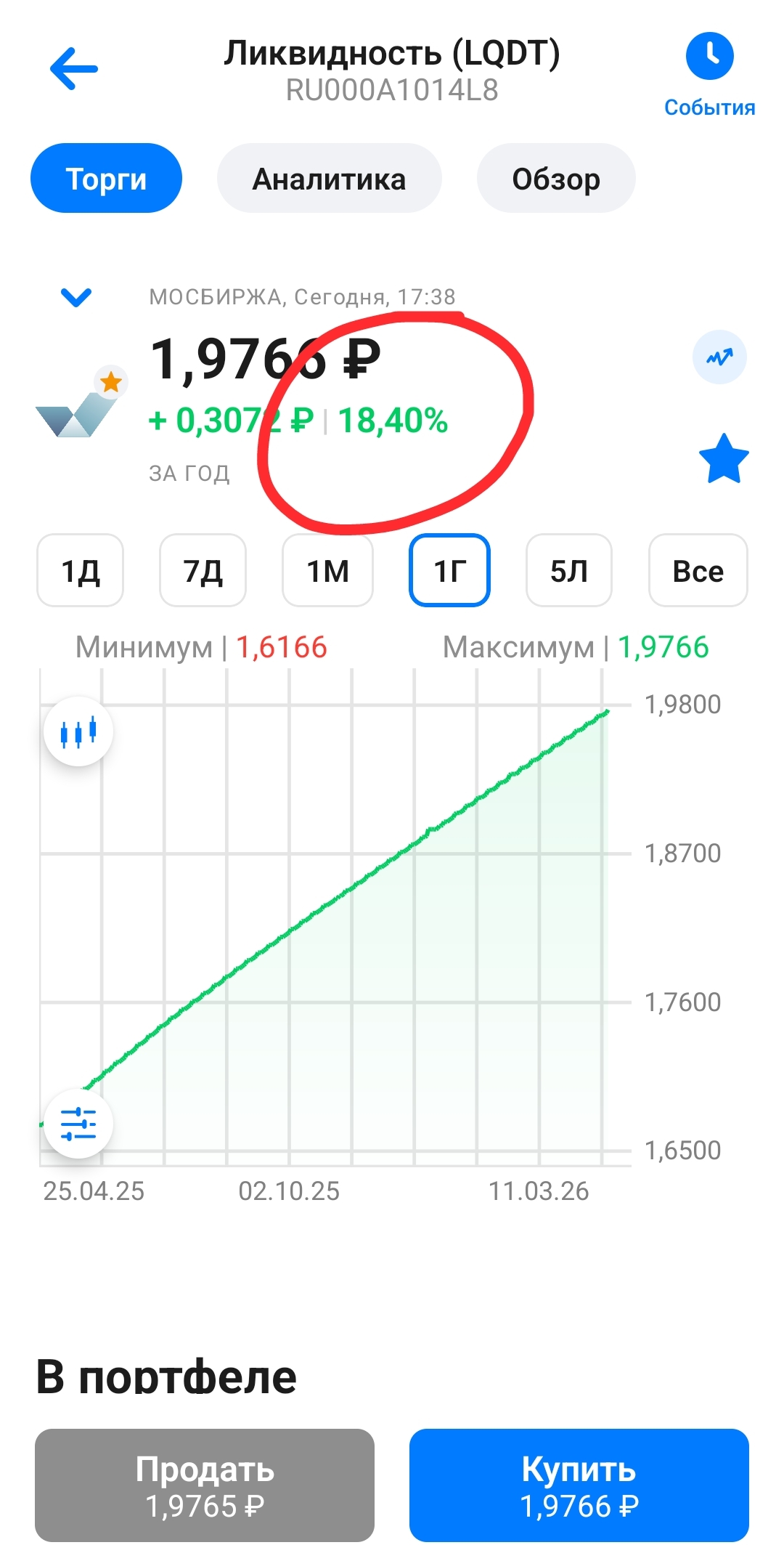

Ну 18,4 за год больше чем на вкладах, конечно, но не намного. У меня последний в Альфе 4 месяца лежал под 15,8. До этого ставка ещё повыше была.

Почему не так? Я имено об этом. Т.е. по факту ты год назад положил деньги по 18.4. У меня на вкладах год назад было 20, потом 18, сейчас 16. Т.е. выходят теже 18 в среднем. Ну это условно, я хронологию не веду. Но 20% было точно когда-то))) Вклад зато надёжнее. Инвесторы в том же 2022 знатно прихуели, как на западных портфелях, так и на своих.

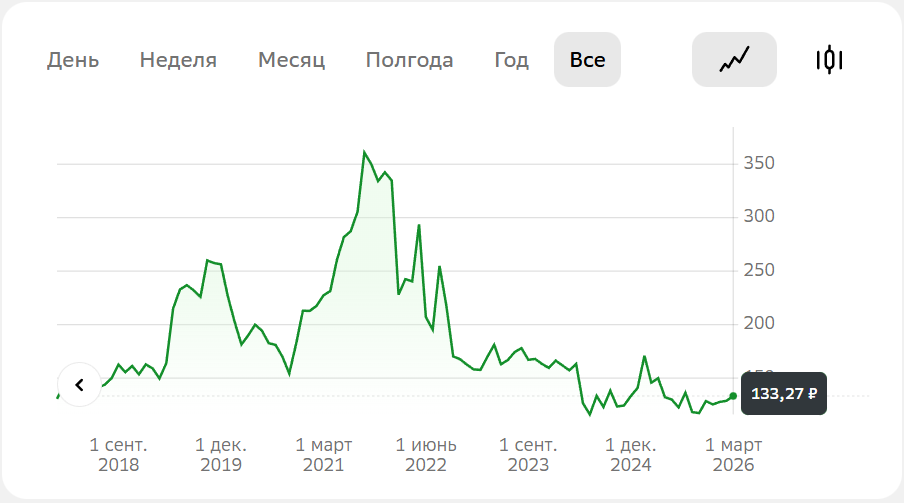

Это спекулянты прихуели, инвесторы на рурынке обрадовались таким распродажам)))) Спекулянты резали лосей, а инвесторы радостно докупались)))

Газпёрм покупай))) Рано или поздно должен вверх бахнуть (лет через 5). А я ссу. По мне, инвестиции это не на последние деньги шалить. А когда не знаешь куда деть))) Ну и азарт покормить.