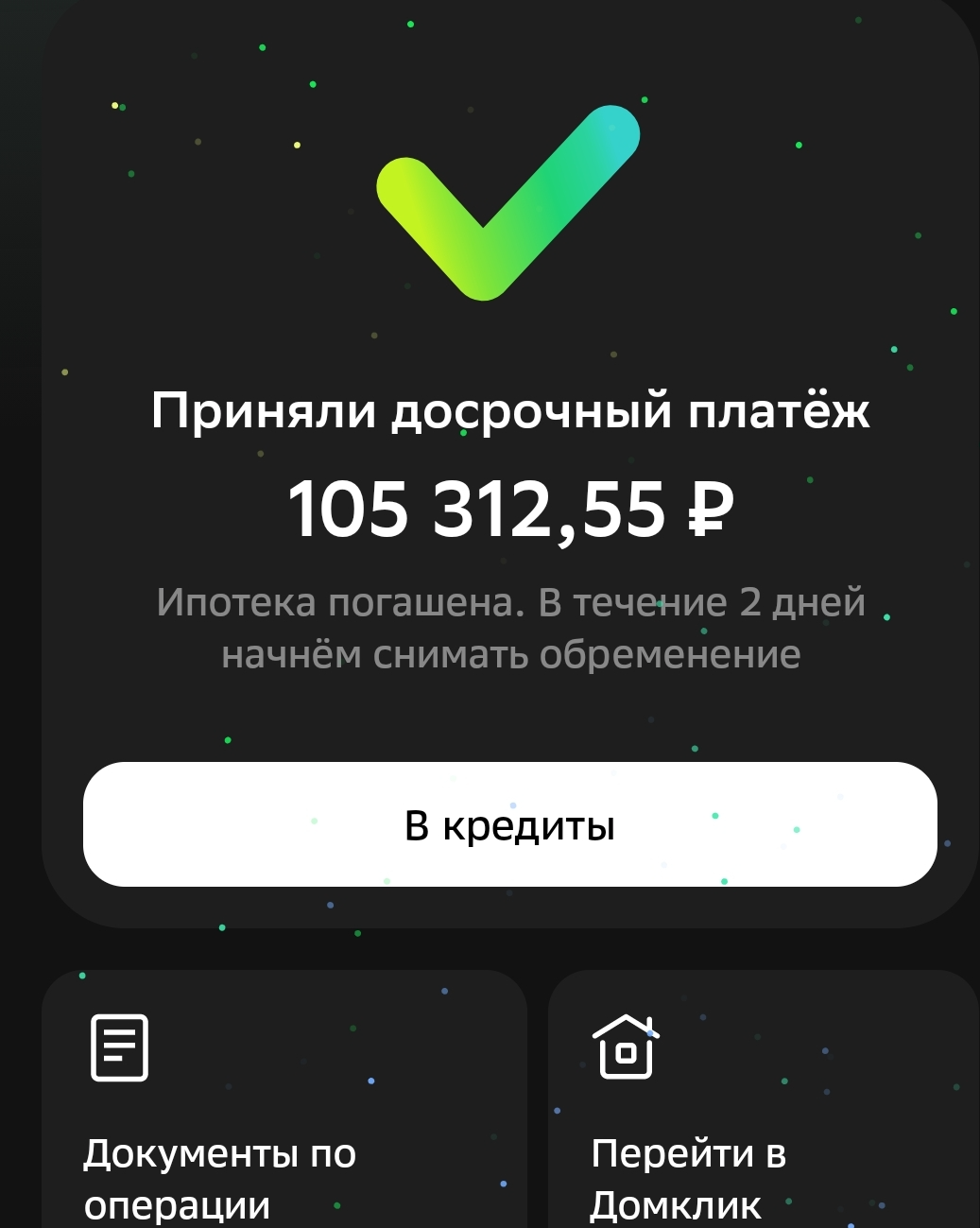

Пробился!6

Всë, закончилось наконец-то. Теперь квартира моя целиком и полностью!

Оковы тяжкие падут,

Темницы рухнут, а свобода

Вас примет радостно у входа И братья пива подадут.

Всë, закончилось наконец-то. Теперь квартира моя целиком и полностью!

Оковы тяжкие падут,

Темницы рухнут, а свобода

Вас примет радостно у входа И братья пива подадут.

Я вышел из банка после сделки и меня охватил ужас от осознания того, что я натворил. Я был должен 1 млн. 890 тыс. рублей с месячным платежом 17859 рублей. Сейчас прошло три года, я смотрю на то, что меня окружает и тихо радуюсь.

Причем, благодаря ипотеке, я нашел второй источник дохода в интернете. Почти удвоил свой доипотечный доход. Правда, денег этих не вижу, все вкидываю в досрочные платежи. Но если бы не было ипотеки, лежал бы на диване, не было стимула зарабатывать.

У меня кредит есть, но не то что стимула, зарабатывать больше, я не вижу возможностей и не понимаю как увеличить свой доход. Если что, платеж по кредиту половина месячного дохода, что как бы тоже нихуя себе

Все еще спорно при текущих процентных ставках по вкладам. По факту, вы выбросили 900 тыров.

ну ты тупость сказал. выбросил, ага. Представитель секты свидетелей невыплаты и самовыплаты ипотеки

Ты малолетний имбецил, который сидит в слюнях и советует взрослым дядям не выплачивать ипотеку. Иди в черный список. Задрал.

чел был прав, инфляция за несколько лет съела бы твою плату по ипотеке, мог просто класть на вклад и с процентов гасить, еще бы в плюсе остался

если у него ипотека 1.9млн, то нужно полагать что это очень сильно провинциальный городок, где зарплаты явно не превышают 70к

Не настолько глухая провинция - город Белгород. Но зарплата маленькая, как у всех. Около 40-50 тысяч

Легко гуглится же:

22 сентября 2025

"Белгородская область уступила лишь одному региону в Черноземье в рейтинге зарплат. Оказалось, что жители региона могут позволить себе 2,4 потребительских набора при чистой медианной зарплате в 53,6 тыс. рублей. Среди соседей по Центральному Черноземью в лидерах оказалась Липецкая область — 25-я строчка рейтинга (2,5 набора и 54,6 тыс. рублей зарплата). А вот прочие регионы расположились существенно ниже:

Курская область — 41-е место (2,3 набора и 53 тыс. рублей);

Воронежская область — 54-е место (2,2 набора и 53 тыс. рублей);

Тамбовская область — 69-е место (2 набора и 45,6 тыс. рублей)."

У нас похуже:

22 сентября 2025

"«Типичный» работник зарабатывает меньше 50 тысяч рублей в Ростовской области. Медианная зарплата в Ростовской области не превысила даже 50 тысяч рублей (49 175). Это на 20% меньше, чем по России. По этому показателю регион занял 72 место из 85 субъектов страны. Исходя из зарплаты в 49 тысяч, местные могут себе позволить лишь два фиксированных набора товаров и услуг. Их стоимость аналитики взяли с сайта Росстата."

Кстати, заметил что Тамбовская при чуть меньшей зп стоит в рейтинге выше, я полагаю, это потому что считали в продуктовых наборах, т.е. в реальной покупательной способности денег на местах.

Гуглится это из источников всяких. А я ваше мнение как жителя спросил. Инфляция у нас тоже ппрцента 4 по гуглам

Инфляция росстата вполне соответствует реальности, проблема с её параметрами - они напихали в неё товаров которые особо то и не дорожают и зачастую на хрен никому не нужны. Вот если возьмешь продуктов инфляция - будет уже поближе, но даже так собственная инфляция будет выше, ведь росстатовская тоже учитывает не ходовые продукты. В целом все это понимают, даже ЦБ когда ставит ставку ближе к реальной инфляции людей, а не сферическому коню в ваакуме росстата. С остальными цифрами которые сложно исказить методика и подсчёта у росстата пореальней, и скажем те же зарплаты зачастую совпадают у них с данными аггрегаторов вакансий, где можно найти зарплаты реально предлагаемые людям в данный момент. Что касается меня, в моем городе в провинции Ростовской области зп ещё ниже, даже официально 40 с чем-то там медиана. Похоже на правду, т.к. знаю сразу несколько человек с зарплата и в мрот или даже меньше - и это именно реальная зп на руки, опять же если смотреть на вакансии всяких рогов-опытов, магазинов и т.п. будет та же картина 30-40. Но есть и те которые получают больше, из тех кого знаю лично: водитель газели - 50, товарищ на производстве в мелком цеху - 50, на нормальном заводе на станке мастер - 110, начальник отдела (инженеров чего-то там, в офисе другого завода) - 120, фронтенд тимлид в местной конторе - 200, uiux дизайнер тимлид - 150, сисадмин в школе - 20 (0.75мрот), сисадмин в другой школе - 13 (0.5 мрот), диджей в школе, и бухгалтер (не главный) - по 33к, учитель физики - 35к. Это по моим опросам, то что знаю точно. Также с сайта школы можно скачать документы с зп руководителей и увидеть 40-50к у завучей и 80к у директора. Так, кого ещё могу вспомнить... Верстка и контент менеджмент сайта у местного магазина радиаторов в офисе - 50к при полном дне. Сам я при этом в статистику не попадаю поскольку руководитель в московской it конторе на удаленке с зп 500+ :) но ещё в 2023 я работал девопсом за 70к в местной it конторе с хождение в офис. Так что даже в IT есть географическое расслоение :). Соответственно, в целом так оно и выходит, что медиана где-то 40-45, эти же деньги и в магнитах местных предлагают и за прочие неквал работы, на которых где-то половина людей и работает. Половина получает ниже, половина - выше.

Смотря для чего. Ну на жизнь конечно хватает и даже остается :) На новый нормальный дом не хватает. Это всё-таки не та зп в которой ты переходишь на новый уровень жизни - обычный средний класс, так что в итоге живёшь как все остальные обычные люди, ничем не выделяясь, просто на всё хватает.

ну вот я и хотел уточнить хватает ли. потребности то с доходом растут. а потм бац и прирост цен.

А что, зп в штуку баксов — не копейки? На это ни на жилье не отложишь, ни машину не купишь, ни путешествий, ничего. Тупо бедность. Не согласен?

ну, 3 года назад у меня в провинции средняя зп была около 100. 18к в месяц ну это фигня совсем

Ну просто накопить на взнос они бы никогда не накопили) а покупать квартиру - хрен знает, пусть и сами в жизни не только сахар видят, платежи у них немаленькие, кап раз поймут как квартиры достаются)

Боюсь сахара они ещё долго не увидят, в целом они молодые в таком же положении как мы в молодости, носятся, работают на еду, одежду, хотелки, что дальше будет хрен знает.

В их возрасте я имел зарплату в три тысячи рублей и не мог даже мечтать о квартире и машине. А у них уже есть. И кроме этого многие другое.

Видите ли проблема в том, что без квартиры в старости в России перспектива только одна - сдохнуть под забором

Так я и не в России.

Ну так ч этого и начинай вопрос И тебе сразу ответят - в России пока нет нормального института найма жилья. Поэтому иметь свое жилье в собственности - это обязательное условие нормального существования.

Чем вы собираетесь в старости оплачивать аренду квартиры, если ее не купите? Пенсией? Воспоминаниями об охуенных путешествиях?

Очень у вас все странно. 12 млн на 30 лет под 6% - 72 т.р./ месяц. Откуда 108 - непонятно.

В подавляющем большинстве, ну пусть не дети, так внуки или пробухают или продадут за копейки, чтобы купить себе какую-нибудь "очень нужную" хуету. И вот вечером, правнук сидит такой листает семейный альбом, а там ты... У него и спрашивают - а кто это на фото? А он в ответ - а хуй его знает, чепуха какая-то... А ты жизнь вхуярил...

36

Пусть невелик

твой дом, но твой он,

и в нем ты владыка;

пусть крыша из прутьев

и две лишь козы, –

это лучше подачек.

37

Пусть невелик

твой дом, но твой он,

и в нем ты владыка;

кровью исходит

сердце у тех,

кто просит подачек.

Старшая Эдда, Речи Высокого

в целях компенсации понесенных застройщиками и банками затрат на строительство нереализованного жилья, гражданин X, как установлено судом, имевший возможность и злостно уклонявшийся от приобретения отечественного жилья в ипотеку приговаривается к ипотеке сроком на 25 лет под 20% годовых с возможностью пересмотра условий договора не ранее чем по прошествии 2/3 срока.

Да сейчас вкладываться в недвигу (например, под сдачу) — надо быть долбоебом. При настолько перегретых ценах и такой ключевой ставке — просто 0 смысла. Арендная доходность 4-5% до налогов — это курам на смех. И это еще не считая амортизацию имущества.

соглашусь. при том не только "сейчас" а "вообще". недвигу надо покупать только для жилья ( себе или детям), как инвестиция это полная шляпа. даже при покупке без кредита дохода она Вам не принесет. В экстренной ситуации это неликвид.

Семейка у тебя идет на первичку, на которую цены супер завышены. И где это у тебя сдача перекрывает? Я считал, прикидывал, брать не стал, т.к. это инструмент для обогащения банков и застройщиков по факту.

Непрально значит прикидывал.

Да насрать сколько она стоит, если сдача перекрывает кредитный платеж.

Ну и какие другие инструменты сохранения денег для большинства?)

Ну да, ну да. За прошлый год, моя квартира подорожала на 25%. Это при том что она еще и как актив (ты либо сам там живешь и не тратишь деньги на съем, либо сдаешь.)

А вклад, что ? 20%? Это если за прошлый. А сейчас уже 14.5%. А потом твой вклад может вообще в тыкву превратиться из-за, например, внезапной девальвации.

Это ты по ценам у застройщиков считаешь, да?) Цену актива надо считать такую, по которой ты сам можешь его продать.

Для сравнения одного с другим - да. Но тут нужно учесть несколько факторов.

1. Цена вторички пропорционально тянется за ценой первички.

2.в моем районе разница между первичкой и вторичкой минимальна в моем варианте

3. первичке заложен кредит под 5%, который дельту между первичкой и вторичкой закрывает с лихвой.

Чуть более года назад (декабрь 2024, когда вторичка страдала сильнее всего из-за высокой ставки), продавал квартиру в Уфе.

Покупка - февраль 2016, 3.5кк (с учетом ремонта - 4кк)

Продажа декабрь 2024 - 12кк. (Мог продать годом-двумя раньше чуть дороже процентов на 10, когда ставка была более благоприятная)

Разница за 9 лет - трехкратная.

Кредитный платеж была раза в 2 меньше съема, так что эти суммы я из уравнения вычел. Но если учесть - там еще больше эффекта можно насчитать.

Цена вторички пропорционально тянется за ценой первички.

Нет, не всегда. Не в нынешней РФ. https://www.cian.ru/novosti-v-moskve-tsenovoj-razryv-mezhdu-...

моем районе разница между первичкой и вторичкой минимальна в моем варианте

Что за район?

первичке заложен кредит под 5%, который дельту между первичкой и вторичкой закрывает с лихвой.

Ловко ты его заложил, особенно для недвиги ценой под 30кк. А ничего, что у нас лимит по семейке 12кк (для мск и области)?

1.В недвижке полно шлака, где ценовой разрыв может быть большим (особенно деревянных частных домов касается 300% разрыв, статья, видимо, про это). Но речь не о шлаке.

Вы же, наверное, разумный человек? Вы же покупать будете то, где разрыв меньше, а не всякую херобору? Ведь так?)

А то можно дойти до крайности и Воркуту вспомнить, где в пригородах вторчяку бесплатно раздают, а то и доплаивают, лишь бы забрали.

2.Головинский.

3. По поводу 12кк. Ну так у меня 4ка на 90 квадратов. Которую я получил, путем того, что до этого купил по льготной и продал на вторичке пару других квартир в регионах. Но тоже начинал с малого.

Никто не мешает вам взять для началу однушку в норм районе, где зайдет 12кк + 30%пв

Ну и сам посуди из 27 - 12 млн это почти половина. Половина - фактически бесплатных денег, т.к. они 4 раза ниже инфляции и ставки ЦБ.

Пусть долг за капремонт и вывоз мусора оплатит. Для погашения платежей за отопление можно новый кредит взять, он выгоднее чем пени...

считать цену надо в адекватных деньгах (долларах, ну или эуро). это не недвига Ваша подорожала, это рублик упал. И еще упадет, но это не сделает владельца богаче.

Давай-давай, поднимай российскую элиту до мирового уровня, а то прям стыдно, что самые богатые и не в России! Бери сразу третью!

Если копить не под подушкой, то не вижу проблем. Накопления то тоже растут сами по себе, если всё делать правильно.

Есть теория, а есть практика, которая сильно отличается от того, что вы там в интернете начитались

Ага, щаззз. В 2020м году взял ипотеку, а коллега решил копить. По факту, за 5 лет закрыл долг, сделал ремонт, сейчас взял вторую. Цена на первую квартиру выросла в 2,5 раза. Коллега копит до сих пор. В условиях, когда деньги каждые 5 лет дешевеют в два раза, накопить не получится.

Вам повезло, ему нет, бывает. Могло ему повести, а вам нет. Купили бы вы квартиру в 2015, скажем.

На горизонте же 10-20 лет квартиры в цене растут +- аналогично инфляции - копи, не хочу, как гриццо.

Вот это правильно, экономика должна работать - а то зашкерятся в тихом углу за компьютером и жопу рвать не хотят на благо родины. Советую сразу две брать.

Самое время.

Как только ставки поползут вниз, стоимость жилья полетит вверх. А вот взятую ипотеку можно и рефинансировать будет

Ситуация с рефинансированием может не сложиться. В нем только банки заинтересованы, а в первичной ипотеке - застройщики и банки. Я думаю выгодное рефинансирование вернется позже (чем адекватная ставка на первичную ипотеку) и можно просчитаться с текущими ебучими ставками

Первичку по рыночной ставке без льгот брать это маразм в любое время, на нее ценник неадекватно завышен в расчете на льготы, при том, что качество стройки на дне.

В том и дело. А если есть возможность взять льготную, то о чем речь, конечно лучше сейчас. Только рефинансировать это вряд ли выйдет

Ерунду какую-то пишешь.

Падение ключевой ставки на процент-полтора - всегда повод для рефинансирования вторички. Не может быть никакого "может не сложиться".

Поэтому и есть смысл на вторичке брать даже с текущими ценами.

Единственный вариант, когда невыгодно - если процент вверх пойдёт.

Переформулирую. Возьмёшь сегодня по ебейшей ставке, а пока наступит возможность рефинансировать заплатишь сверху больше, чем рост стоимости недвижимости. Я не говорю что смысла брать нет, только это авантюра. Рефинансировать при каждом снижении ставок тоже такое себе, это не быстро и не бесплатно. А когда все очевидно, что ставка упадет - цены заблаговременно растут.

Считать ипотеку имеет смысл только в моменте. Будущего никто не знает.

ТЕМ БОЛЕЕ если эта самая ипотека будет отъедать существенную часть дохода.

Зато все знают прошлое. И по опыту моих прошлых лет всегда ответом на вопрос «когда лучше покупать жилье и брать ипотеку» было «вчера».

Враньё, 2008, 2015 были крайне неудачными годами, к примеру. Из недавнего - 2024-2025 такие себе.

Ничего подобного. Каждый конкретный пример нужно обсчитывать. Мне с 12 на 9% было невыгодно рефинансироваться, когда 2.5 года из пяти ипотеки уже прошли. Платеж на тот же срок тупо больше))))