В предыдущей статье (см. часть 4) мы пришли к выводу, что текущая ситуация на рынке с продажами не оказывает катастрофического воздействия на застройщиков, у них по-прежнему хороший запас прочности. И как следствие, никакого глобального снижения цен мы не увидим, т.к. это просто невыгодно как застройщикам, так и банкам, которые их кредитуют.

Тем не менее, чтобы хоть как-то поддержать снижающийся спрос и стимулировать продажи, застройщики прибегают к разного рода «схемам».

По данным Дом.рф в 3 квартале 2024 г. в структуре продаж у застройщиков, среди прочего, немалую долю составили:

🔹 16% – ипотека с комиссией за снижение;

🔹 7% – траншевая ипотека.

Что это за новые «предложения» на рынке недвижимости, какие ещё хитроумные варианты предлагают застройщики и несут ли они риски для покупателя? Давайте разбираться.

1. Рассрочка – это договор с застройщиком, по которому оплату можно внести не сразу, а по оговорённому графику платежей в течение нескольких месяцев или лет.

Срок предоставления рассрочек колеблется от 1 месяца до 10 лет, а самые популярные варианты — от 6 месяцев до 2 лет. Как правило, сначала покупатель оплачивает первоначальный взнос, как и при обычной ипотеке, около 15–50% от стоимости квартиры, а оставшаяся часть вносится равными частями в течении оговорённого срока или одним платежом уже перед сдачей дома. У каждого застройщика условия отличаются, но основные параметры — это короткий срок и существенно больший, по сравнению с ипотекой, размер регулярного платежа.

Есть и совершенно чудные комбинированные варианты:

- покупателю предлагают рассрочку, которую он затем переведет в ипотеку в расчете на снижение рыночных ставок по истечении срока рассрочки;

- парам, которые ожидают ребенка, предлагают рассрочку сроком на 9 месяцев с ежемесячным платежом, равным платежу семейной ипотеки со ставкой 6%. Делается это с прицелом на то, что после рождения ребенка остаток суммы по договору рассрочки будет переведен в семейную ипотеку. 🙈

Основные риски рассрочки – в высоких по сравнению с ипотекой суммах платежей. Если покупатель неправильно рассчитал свои возможности и не собрал вовремя нужную сумму, ему как минимум придётся заплатить штраф, а продолжительная задержка платежей может закончиться расторжением договора и потерей как квартиры, так и денег. Также цена на одну и ту же недвижимость может быть выше при оплате в рассрочку, чем при покупке за полную сумму (даже по ипотеке).

Застройщики сильно ограничены в применении рассрочек с точки зрения проектного финансирования и необходимости поддерживать уровень покрытия на эскроу-счетах, чтобы держать ставку проектного финансирования на низком уровне.

2. Субсидированная ипотека от застройщика – это договор, при котором девелопер платит банку комиссию за понижение ставки. Кажется, «вот здорово!», но расходы все равно ложатся на плечи покупателя – в виде завышенной стоимости квартиры, в среднем на 20%. Такая схема несет риски для всех сторон: банк получает залог по завышенной стоимости, а заемщик может столкнуться с проблемами при продаже квартиры – останется должен банку, продав жилье по рыночной цене.

3. Траншевая ипотека — это кредит на покупку жилья в новостройке, при котором оплата застройщику производится банком частями (траншами), чаще всего двумя. Первый транш обычно зачисляется сразу после заключения договора долевого участия (ДДУ), второй (основной) — после ввода дома в эксплуатацию. Причем первый транш может быть символическим, например 100 руб., а платеж в месяц — 1 руб. С внесением второго транша покупатель начинает платить деньги банку с основной суммы кредита, платеж повышается до стандартных размеров.

При неадекватном информировании со стороны продавца заемщик может не учитывать полностью условия сделки, и резкий рост финансовой нагрузки после перечисления основного транша может стать для него неприятной неожиданностью. Кроме того, при траншевой ипотеке застройщик, как правило, завышает стоимость жилья.

4. Ипотека с аккредитивом подразумевает, что часть средств размещается не на эскроу-счете, а на аккредитиве. За счет этого банк получает дополнительную доходность, часть которой предоставляет покупателю новостроек в виде скидки по ипотеке на время строительства. Как предупреждает ЦБ, аккредитив в отличие от эскроу-счета не застрахован, что создает дополнительные риски: в случае отзыва лицензии у банка покупатель не сможет вернуть часть средств, которая размещалась на аккредитиве.

5. Ипотека с кешбэком – часть суммы в составе первого взноса возвращалась покупателю после сделки. Это несло риски для банка и для самого заемщика. Последний мог переоценить свои силы и в конечном счете лишиться и денег, и квартиры.

Однако, с целью защиты интересов заемщиков и минимизации высокорискованных схем на рынке ипотеки ЦБ разработали для банков специальный стандарт, который с 01.01.2025 г. ввёл запрет на субсидированную ипотеку от застройщика, аккредитивы при покупке жилья и ипотеку с кешбэком. Банки также не смогут получать комиссию от самих заемщиков за пониженную ставку по ипотеке с 1 июля 2025 года. Для застройщиков первые месяцы действия стандарта станут самыми сложными, пока совместно с банками им придётся адаптироваться под новые ограничения, искать лазейки и реализовать новые легитимные схемы стимулирования спроса. Ожидается и появление новых схем на рынке – например, застройщики станут предлагать аренду квартиры в готовых домах в счет оплаты будущего жилищного кредита и бонусные программы, не связанные с кредитом напрямую.

Текущая версия ипотечного стандарта не касается популярной сейчас на рынке новостроек рассрочки и траншевой ипотеки, соответственно, следует ожидать их более активного использования после запрета на субсидированную ипотеку от застройщика, аккредитивы при покупке жилья и ипотеку с кешбэком.

Не могу не отметить, что пока ЦБ думает, как снизить риски для покупателей и стабилизировать рынок и цены, в правительстве ищут способы поддержать застройщиков и стимулировать спрос на жилье. Например, в ответ на вопрос, как власти намерены поддерживать отрасль, Заместитель Председателя Правительства РФ Марат Хуснуллин, выступая в Совете Федерации 20.11.2024 г., ответил: «Мы на сегодня разрабатываем альтернативные механизмы финансирования. Например, я буду точно выходить с предложением в Думу и в Совет Федерации ввести законодательное право о рассрочке от застройщика». «Сегодня у нас, когда застройщик дает рассрочку, если ему не платят, он человека выселить из квартиры не может. Поэтому они рассрочку не дают. Если банки дают ипотеку, им не платят, то они могут забрать квартиру. Застройщик этого не может. Простая, казалось бы, вещь. А сегодня будет большое количество непроданных квартир, так пусть в рассрочку дают — и людям будет лучше». Главное не уточнять, каким людям будет лучше, если начнут неплательщиков выселять 😁

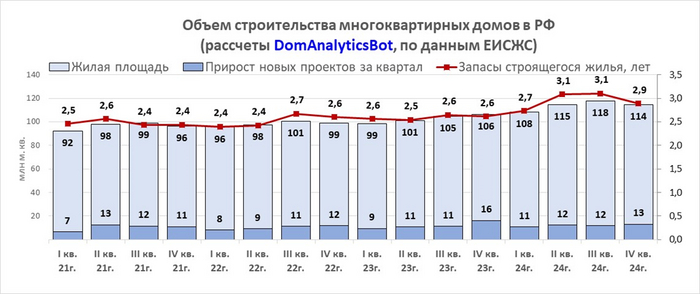

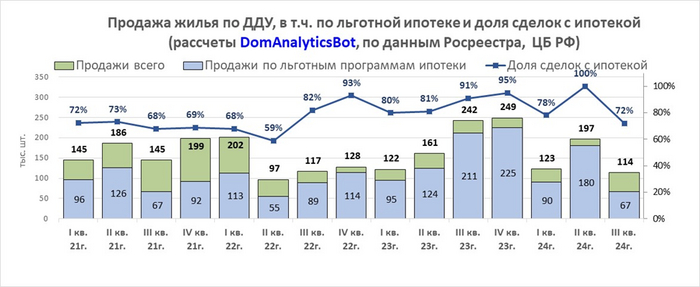

Драйвером роста ипотечного рынка в 2025 г. станет семейная ипотека, доля которой в 3 кв. 2024 г. в ипотеке с господдержкой составляла 71% (доля ипотеки с господдержкой в общих продажах – 59%), особенно учитывая снятие лимитов на конкретные банки и изменении ее условий в 2025 году.

Резюмируем. Несмотря на вмешательство ЦБ, основные схемы у застройщиков – рассрочка и траншевая ипотека – останутся, и, более того, их использование будет расширяться. Также застройщики, безусловно, будут искать новые схемы и легальные обходы ограничений собственной субсидированной ипотеки. Главным источником поддержания продаж в 2025 г., тем не менее, останется семейная ипотека.

Чтобы не пропустить следующие статьи, а также получать полезные аналитические материалы в Excel, подписывайтесь на Телеграм-канал DomAnalyticsInfo.

P.S. Если статья вам понравилась, и вы хотите продолжения серии, ставьте, пожалуйста, лайк! 🙂