Финансовое моделирование

10 постов

10 постов

Эй, народ! 😄 Давно не светился, но я с вами всегда, как минимум в формате читателя! Помните мои посты про финмоделирование? Продолжаю делиться опытом! Мои подписчики ещё живы?) Хочу проверить это! Сегодня — коротенько про топ-4 ошибок, которые я вижу в проектах, которые попадают «мне на стол».

Отсутствие учёта оборотного капитала. Забыли про запасы, дебиторку или кредиторку? Модель покажет прибыль, а на деле cash flow "рвёт" из-за замороженных денег. В одном кейсе это скорректировало результат на 30%! Добавьте 2-3 месяца запасов, реальные условия оплат — и спасётесь.

Излишняя детализация "до копеек". На старте проекта точность до рубля — иллюзия. Лучше перезакладывайтесь по затратам (+10-20%) и будьте консервативны с доходами. Иначе потратите недели на мелочи, а реальность всё равно подкинет сюрпризы.

Неправильные допущения. Завысили рост продаж на 50% без обоснования или проигнорировали рост затрат из-за роста курса валют? Модель "улетит в облака", а инвестиции провалятся. Делайте реалистичные сценарии с учётом рыночных реалий.

Подгон под "красивый" результат. Это – моё любимое… Исходные данные не радуют? Заказчик начинает "играть" с цифрами, чтобы увидеть хороший NPV. А как потом «играть» с реальностью?)) Модель должна быть честной!

Эти ошибки я повсеместно в разных моделях. Избегайте их — и реальность станет ближе к вашим прогнозам!

P.S. Кстати, на основе постов, которые тут публиковались – написал книгу по финмоделированию:) Забрать её можно бесплатно в моём Telegram-канале: Финансовое Моделирование Бизнеса. Или платно – в интернет-магазинах :)

Москва, метро.

Сила пикабу - может, поможешь кому-то найти потерянное)

Привет моим подписчикам, которым была интересна тема финансового моделирования (особенно новичкам, желавшим разобраться в теме с нуля)!

Взяв за основу материал, который я ранее здесь уже публиковал, мы с моим другом его доработали, дополнили и издали книгу-руководство по финансовому моделированию, специально для тех, кому нужно понять финмоделирование для себя, не погружаясь с головой во все подробности финансов, бухгалтерского учета и сложные математические методы. А раз книга написана, то теперь есть еще немного контента, который можно дать заинтересованным пользователям пикабу :) Так что публикую новый пробный пост и, если возникнет снова интерес, то можно еще развить тему финмоделирования:)

За все время профессиональной деятельности мы с партнером разработали более сотни финансовых моделей в огромном количестве отраслей.

Мы пользовались и чужими шаблонами, потом разработали свои. Но еще ни разу нам не удалось сделать полностью универсальный шаблон. Всегда, в каждой отрасли есть своя специфика.

Важно понимать, что финмодель — это не просто конструктор, но и, при должном уровне профессионализма, модель, отражающая полноценную картину бизнес-проекта, только показанную в стоимостном выражении, через деньги. Любой бизнес даже внутри одной отрасли имеет свою специфику. Например, продажа продуктов питания и продажа детских товаров. Добыча угля и добыча золота. Производство ракетных двигателей и пластиковых ведер. Эту специфику необходимо учитывать в расчетах финансовой модели.

Вообще, существует три основных направления бизнеса: Производство, торговля и оказание услуг.

Любой вид предпринимательской деятельности можно поместить в одну из этих групп.

Даже очень сложные и неоднозначные виды деятельности, такие, как: банковские услуги, страхование, строительство инфраструктурных объектов, деятельность проектных бюро, разработка информационных технологий и т.д., — легко укладываются в эту классификацию.

Рассмотрим подробнее каждую из них.

Производство.

Почти всегда производство (и добыча ресурсов, которую к этой категории стоит отнести) сопряжено с большими капитальными вложениями. То есть, в процессе реализации бизнес-проекта происходит формирование какого-то крупного актива: завода, рудника, фабрики и т.д.

Капитальные вложения требуют особого внимания к структуре затрат на создание актива. То есть, нужно четко следить за бюджетом и структурой затрат на формирование этого актива.

Кроме того, капитальные вложения, особенно крупные, обычно предполагают длительный период проектирования, строительства, изготовления оборудования, его монтаж и т.д.

Таким образом, особое внимание при финансовом моделировании производственных бизнес проектов нужно уделять именно объему капитальных затрат, их структуре, и графику инвестирования.

Кроме того, необходимо помнить, что для крупных производственных объектов период прогнозирования может быть более 10 лет. Иногда даже несколько десятилетий. Это чаще всего связано с тем, что объем вложений в проект довольно большой, срок службы оборудования длительный, и окупается вся эта история медленно. Так что, если Вам вдруг придется считать модель для крупного инвестиционного проекта, то помните, что, если у проекта отрицательный NPV, то не факт, что это плохой проект, просто, может быть, Вам нужно продлить период прогнозирования. Нормальным для крупных проектов является период окупаемости от 8 до 12 лет. Это связано с тем, что срок службы производственного оборудования обычно 20-30 лет, а здания и сооружения амортизируются еще дольше. Поэтому долгосрочные производственные проекты хоть и медленно окупаются, имеют хороший операционный денежный поток.

Не стоит также забывать о том, что у проектов с большими объемами капитальных вложений обычно большая амортизация, которая позволяет (особенно на первых этапах реализации проекта) существенно экономить на налоге на прибыль.

Помимо этого, реализация крупных инвестиционных проектов во многих регионах подпадает под программы льготного налогообложения. Поэтому в процессе разработки модели обязательно проверьте, не соответствует ли Ваш проект в конкретном регионе требованиям одной из таких программ (например, Особая Экономическая Зона, Территория Опережающего Развития и т.п.). Иногда можно увеличить NPV на 10-15% за счет знания нормативно-правовой базы и правильного выбора региона для размещения производства.

Торговля.

Это направление предпринимательской деятельности во многом противоположно производству. Чаще всего, торговля не связана с большими капитальными вложениями в долгосрочные активы, но требует большого количества оборотных средств для ведения бизнеса. Первоначальные вложения в большом количестве могут потребоваться на закупку товаров и на преодоление кассовых разрывов в процессе операционной деятельности.

И если в производстве нужно уделять особое внимание графику инвестиций и бюджету капитальных вложений, то в торговле важно следить за тремя ключевыми показателями:

1. Сроки поставки и оплаты поставщикам.

2. Сроки поставки и оплаты Вашими клиентами.

3. Размер и динамика складских запасов.

Все три этих фактора критически влияют на оборотный капитал. Так, чем дольше у Вас отсрочка платежа в адрес поставщика за поставленный товар, тем лучше. И наоборот, чем меньше по времени у Вашего покупателя отсрочка платежа в Ваш адрес, тем лучше. Если у Вас большой объем складских запасов, то Вы замораживаете много денег в оборотных средствах, которые не «работают».

Таким образом, чем позже Вы будете платить Вашим поставщикам, чем быстрее будут платить Вам Ваши клиенты, и чем меньше Вы будете держать «оборотки» в складских запасах, тем лучше будет для бизнеса. В процессе финансового моделирования этому нужно уделять особое внимание.

Таким образом, для торговли критически важны такие временные факторы, как отсрочка платежа и оборачиваемость складских запасов (с какой скоростью остатки со склада могут быть проданы).

Операционный денежный поток в финансовой модели, особенно, если модель построена помесячно, может быть довольно неоднородным. Особенно, если рассматривается торговля с длительным циклом сделки. Однако для розничной торговли все намного проще, необходимо предусмотреть только размер оборотного капитала, который может достигать до 60-80% оборота за период.

При моделировании торговых проектов так же нужно предусмотреть варианты финансирования. На практике, торговые проекты, особенно на начальном этапе, банки кредитуют неохотно, поскольку нечего взять в залог. А товары для продажи банки стараются не брать, поскольку их сложно реализовывать непрофильным участникам рынка.

Кроме того, стоимость финансирования у торговых компаний чаще всего довольно высокая, поскольку для банков и инвесторов вкладывать деньги в компании, которые не обладают почти никаким своим имуществом, а только перепродают товары, – достаточно рискованно.

Таким образом, требования к доходности, срокам окупаемости и ставке дисконтирования у инвестора, рассматривающего проект, обычно выше, поскольку торговый бизнес требует быстрого возврата денег и является высокомаржинальным (а, следовательно, и высокорисковым) при прочих равных условиях. Иными словами, инвесторы и банкиры не финансируют торговую деятельность на длительный период: максимум – среднесрочная перспектива до 3 лет. Таким образом, бизнес должен иметь возможность за этот период окупить первоначальные инвестиции и начать приносить прибыль.

Все эти факторы необходимо учитывать в финансовой модели торгового проекта.

Оказание услуг.

Пожалуй, самый сложный для финансового моделирования вид деятельности, несмотря на кажущуюся простоту.

Казалось бы, в сфере оказания услуг редко есть значительные первоначальные капиталовложения, связанные с графиком строительства, сложными сметными расчетами и т.д. Нет в этой сфере чаще всего и сложных производственных процессов.

Однако уровень неопределенности при прогнозировании – крайне высок.

Все дело в том, что прогнозирование сферы услуг имеет огромное количество факторов, которые необходимо учесть при финмоделировании. Это связано с тем, что этот вид деятельности группирует огромное количество отраслей и бизнесов.

Сфера услуг это и строительный бизнес (когда компания занимается строительством объектов для заказчика, а не для собственных нужд), и банковская деятельность, и турагентства, и парикмахерские и т.д. Самым сложным при моделировании подобных видов деятельности является прогнозирование спроса на эти услуги и реального объема операционных затрат.

По опыту, самым большим количеством итераций финансовой модели славится именно сфера услуг. Обычно, чем больше исходных данных получаешь в процессе моделирования услуг, тем сложнее становится модель.

Так, например, однажды я делал финансовую модель гостиничного комплекса для инвестора, который ничего особо в этом виде бизнеса не понимал (как, собственно, и я). Но за два месяца общения с профессионалами гостиничного бизнеса, которых инвестор нанял для подготовки исходных данных, я сам стал экспертом в этом деле.

Однако случилось волшебство. В самом начале, когда появлялись только первые варианты модели, показатели эффективности (NPV, IRR) были великолепными. Инвестор был воодушевлен, а я предвосхищал скорое завершение работы и получение быстрой оплаты. Но инвестор решил показать модель своему другу, который уже имел сеть мини гостиниц. И тот разнес все наши предпосылки в пух и прах.

После этого, когда мы почти 2 месяца отработали с экспертами, оказалось, что проект, который планировалось реализовывать, заведомо убыточный, поскольку ожидаемого нами заполнения гостиницы достичь в том городе не удавалось никому ранее, а проведенные исследования показали, что спрос на рынке в том регионе, в принципе крайне низкий. Более того, объем операционных затрат в процессе уточнения модели увеличился почти в 4 раза. Это привело к тому, что чистый денежный поток не позволял даже проценты по кредиту обсуживать. В итоге от проекта было решено отказаться.

Это далеко не единственный случай в моем портфолио финмоделей, когда по результатам анализа от проекта приходится отказываться. Но чаще всего именно в сфере услуг огромное количество подводных камней, о которые разбиваются самые смелые планы инвесторов.

В целом, можно выделить несколько факторов, на которые следует обратить внимание при моделировании сферы услуг:

1. Персонал. Очень качественно оцените потребность в персонале, проведите исследование рынка труда в конкретном регионе по конкретным позициям. Персонал является основным ресурсом в сфере услуг, ему и стоит уделять максимум внимания.

2. Цикл сделки. Во многих услугах цикл сделки может быть довольно длинным (например, при it-разработке и в консалтинге). Учтите это при моделировании.

3. Внешнее финансирование. Пожалуй, это самая сложная сфера бизнеса для получения внешнего финансирования. Поэтому необходимо очень детально отнестись к расчету потребности во внешнем финансировании, поскольку, в случае необходимости, его будет крайне сложно привлечь.

4. Доходность. Сфера услуг часто предполагает самую высокую доходность по сравнению со всеми другими направлениями предпринимательской деятельности. Эта деятельность имеет низкий порог входа, позволяет быстро увеличить размер бизнеса, но и связана с высокими рисками. Поэтому при подготовке финансовой модели необходимо закладывать максимально высокую ставку дисконтирования и быть очень консервативным при прогнозировании ожидаемой выручки.

5. Анализ чувствительности. Для моделей, описывающих этот вид предпринимательской деятельности, анализ чувствительности крайне важен. Обязательно проведите его по таким факторам, как цена услуги, оплата персонала, размер OPEX.

Соблюдение этих несложных рекомендаций позволит Вам сформировать адекватную финансовую модель для сферы услуг.

И основной совет для разработки хорошей финансовой модели:

Всегда есть отраслевая специфика! Если Вы построили модель, она показывает высокую эффективность проекта, и Вам кажется, что Вы абсолютно все учли – покажите ее трем-пяти отраслевым экспертам. И, поверьте, Вы будете поражены результатами до/после оценки проекта экспертами.

Подумалось тут о системе образования.

Сначала народ жалуется, что детей загружают ненужными знаниями (ну, реально, не будет он у меня академиком - зачем логарифмы ему знать?), а потом жалуется на то, что систему образования убивают. Имея ввиду, конечно, систему бесплатного образования. Ту самую, из которой сами помнят в лучшем случае уровень 5го класса (то есть, прочитать статью, посчитать на калькуляторе и суперклеем криво склеить разбитую чашку).

У меня, в общем-то, тот же вопрос: а зачем стране продавцов-консультантов логарифмы, законы термодинамики и соцветия? Давайте бесплатным оставим образование на уровне 5 классов - считать, умножать, читать-писать (ВСЕ правила русского языка все равно никому не нужны - ими никто не пользуется, от слова "совсем"). Ну, физкультуру для здоровья и труды для "забить гвоздь" и "сварить суп". А дальше вперед, удовлетворять юношеский максимализм. Работать продавцом-консультантом, быть независимым и строить карьеру. Становится понятно, что знаний не хватает - вперед на курсы.

У кого с детства голова на плечах (или у чьих родителей, например) - можно продолжать учиться уже. И тому, что нравится. Хочется быть программистом - вперед, в логарифмы, в информатику. Хочется врачом быть - в химию, биологию, и т.д. Только платно. Берем кредит у государства, например, и учимся. А потом отдаем - зато, когда отдашь, будешь зарабатывать больше.

Тут и крупный бизнес неизбежно подтянется - свои кадры, да с обязанностью отработать лет 10 у них потом - это же Клондайк. Сколько инвестировал в свою школу, в качественных учителей - столько потом и заработаешь.

А то сидят, понимаешь, первообразные учат, чтобы потом салаты разносить...

Итак, основная работа сделана, денежные потоки показаны, осталось свести это все в агрегированные показатели, которые в первую очередь можно показать в презентациях, тизерах и т.д. и т.п.

Переходим к листу «Эффективность проекта».

Тему дисконтирования, т.е. приведения денежных потоков (как входящих, так и исходящих) к моменту в прошлом, мы обсудили в одном из предыдущих постов, на ее обсуждение останавливаться не будем. Саму ставку дисконтирования мы выбрали ранее, осталось посчитать на ее основе коэффициент дисконтирования для каждого периода — коэффициент, на который будем корректировать абсолютную величину денежного потока периода, чтобы вычислить его сегодняшнюю стоимость. Он зависит от ставки дисконта и непосредственно от того, насколько «далеко» во времени находится тот или иной денежный поток.

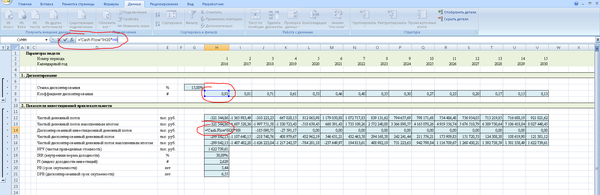

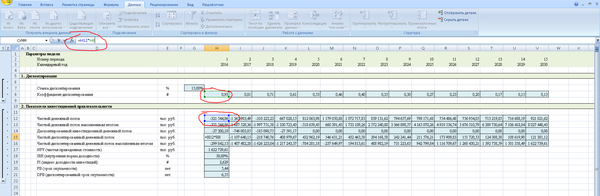

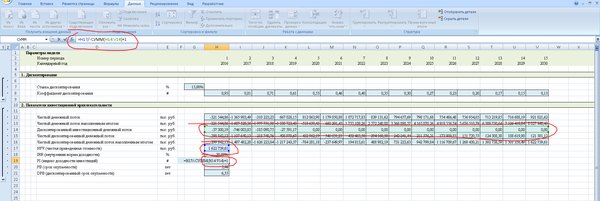

Покажем теперь чистый денежный поток по каждому периоду:

Чистый денежный поток накопленным итогом, думаю, уже сможете рассчитать самостоятельно.

Посчитаем дисконтированный инвестиционный поток (он нам понадобится в дальнейших расчетах) — просто умножаем инвестиционный поток соответствующего периода на коэффициент дисконтирования:

Аналогичным образом считаем чистый дисконтированный денежный поток:

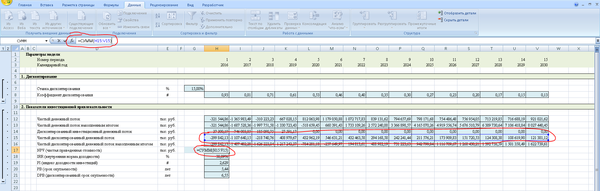

И теперь можем переходить к расчету агрегированных показателей. Перед расчетом каждого из них остановимся на их кратком описании для общего понимания их смысла.

Итак, NPV — он же чистая приведенная стоимость. Представим, что нам предлагают на выбор: дать тысячу рублей прямо сейчас или 500 рублей через год и еще 800 рублей через два года. Какое из предложений более выгодное? Это будет зависеть от выбранной нами ставки дисконтирования — то есть, в общем, от требуемой нами доходности. И если мы знаем требуемую доходность, то, пользуясь дисконтированием денежных потоков, мы можем привести номинальную величину того или иного потока к какому-либо моменту во времени. Принято все потоки приводить к точке отсчета — старту проекта. Это связано с тем, что разные проекты имеют разную длительность реализации, разную длительность инвестиционной фазы и т.д. Часто даже один и тот же проект в зависимости от сценария имеет разную длительность инвестиционной и операционной фаз. Поэтому есть смысл их сравнивать в какой-то единой точкой. Самая очевидная такая точка — это старт проекта.

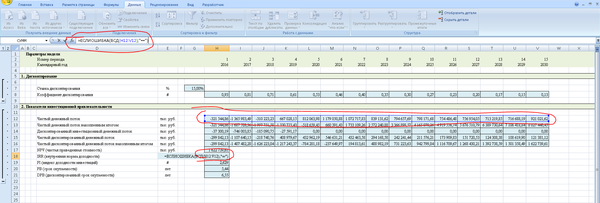

Таким образом, NPV — это сумма всех исходящих и входящих денежных потоков, приведенная к начальной точке отсчета времени по проекту. В самом общем случае, чем выше NPV — тем лучше и выгоднее проект. Если NPV ниже нуля — значит, его расчетная доходность ниже, чем требуемая доходность инвестора. Стоит ли однозначно отвергать проекты с отрицательным NPV? Зависит от конкретной ситуации, от смысла проекта и от многих-многих факторов. Но примеры, когда инвестору выгодно реализовывать проект с NPV<0, есть.

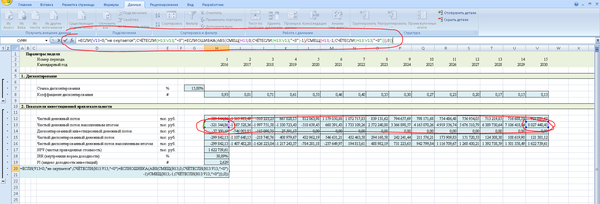

Далее — считаем IRR, она же internal rate of return, т.е. внутренняя норма доходности. Собственно, это самый логичный показатель, который хочется увидеть (и, соответственно, показать) после расчета NPV. Т.е. посчитали NPV, он получился, скажем, положительным, то есть расчетная доходность проекта выше, чем требуется инвестору. А сильно выше? На этот вопрос может ответить IRR — ведь по своей сути это ставка дисконтирования, при которой NPV равен нулю.

В Excel есть специальная функция для расчета этого показателя — ВСД. Иногда эта функция выдает ошибку — при сильно плохих показателях (сильно отрицательном IRR), поэтому есть смысл «обрамить» функцию ВСД в функцию ЕСЛИОШИБКА, чтобы пользователю было понятно, что это не счетная ошибка, а просто критически низкий показатель.

Регулярно возникает вопрос «А что это означает — рентабельность, доход в конце реализации проекта, регулярно поступающий доход или что-то еще?». Обычно этот вопрос снимается открытием Excel и демонстрацией работы функции ВСД. Чего и вам советую для лучшего понимания. Но вкратце — это показатель того, какую сумму от вложенных (инвестированных) средств инвестор может забирать себе каждый период в течение срока реализации проекта. В простейшем случае — IRR будет равен 10%, если вы вложите 1000 рублей (денежный поток равен «-1000″) и в каждом периоде (вне зависимости от количества периодов) будете получать по 100 рублей и в самом последнем периоде получите 1100 рублей (доход за период 10% от 1000 = 100 рублей плюс вложенная первоначально сумма, т.е. 1000 рублей).

Идем далее. Индекс доходности инвестиций. Здесь все довольно просто — это отношение приведенных к текущему моменту потоков к приведенным к текущему моменту инвестициям. Иными словами, во сколько раз окупаются инвестиции. Если PI = 1, то мы просто окупаем вложения.

Следующие показатели еще проще для понимания. Срок окупаемости — это количество периодов, через которое денежный поток накопленным итогом перестает быть отрицательным, т.е. когда мы окупили инвестиции и «вышли в плюс». Формула достаточно сложная на первый взгляд, советую ее разобрать по частям для понимания всех использованных функций. В целом, сначала проверяем, окупается ли проект в принципе, и если да, то сначала считаем целое количество периодов, через которое он окупается, а затем считаем, когда непосредственно происходит смена знака с минуса на плюс внутри периода.

Дисконтированный срок окупаемости — показатель аналогичный, только считаем окупаемость не по номинальным денежным потокам, а по приведенным к текущему моменту времени.

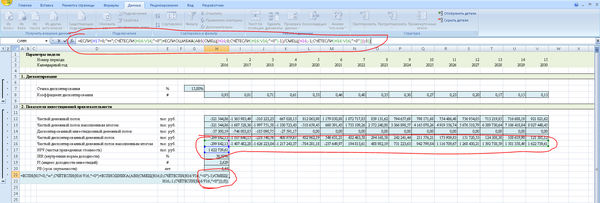

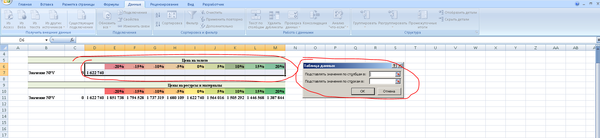

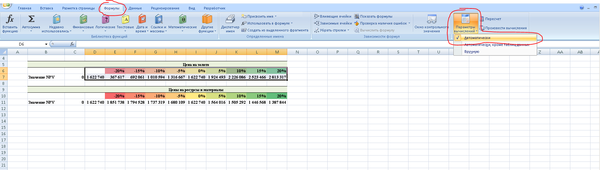

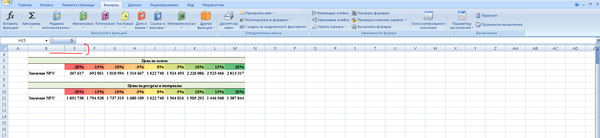

Основные агрегированные показатели рассчитали, теперь переходим к завершающей стадии расчетов — анализу чувствительности проекта. Анализ чувствительности проведем изолированно по двум параметрам — продажной цене на золото и по ценам на ресурсы и материалы, посчитаем, насколько изменится NPV проекта в зависимости от изменения цен в ту или иную сторону. К сожалению, я иногда встречаю работу экономистов, в которых этот анализ произведен вручную, т.е. просто в виде заполненной от руки таблички (т.е. человек сидит и ручками увеличивает цену на материалы на 20%, записывает значение получившегося NPV в ячейку, далее повторяет это действие для всех остальных изменений цены на материалы). Тем не менее, эта задача с легкостью выполняется стандартной возможностью Excel — таблицей данных. За подробностями работы с ней — велкам в google и яндекс, я же покажу пример ее использования.

Для начала зададим шаблон для дальнейшего использования:

Ячейки C7 и C11 будут использованы далее — в них будут подставляться значения изменений цен (-20%, -15%, и т.д.). Но чтобы в зависимости от значения в этих ячейках реально изменялись значения цен на листе «Исходные данные», необходимо вернутся на этот лист и откорректировать соответствующие формулы, сославшись на эти две ячейки:

Далее ссылаемся на ячейку, в которой у нас рассчитывается значение NPV:

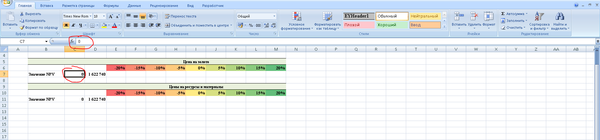

А теперь начинается магия. Выделяем массив ячеек, как показано на скриншоте ниже и переходим в меню «Данные»-»Анализ что-если»-»Таблица данных…»:

Указываем ячейку, в которую будут подставлять значения по столбцам, в данном случае, значения будем подставлять в заранее определенную для этого ячейку C7:

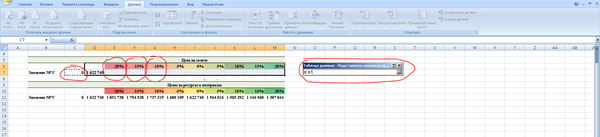

И после этого должна сработать магия. Иногда бывает, что таблица заполняется одинаковыми значениями NPV — это означает либо то, что вы где-то ошиблись, либо просто надо включить автоматический пересчет вычислений:

После этого уже точно должно произойти автоматическое заполнение ячеек соответствующими значениями NPV при разных изменениях цен. Теперь для красоты можно только скрыть ненужные столбцы (хотя, скажем, ВЭБ, это очень не одобряет:)) ).

Вот, собственно, и все — модель готова. Дальше можно ее улучшать, допиливать разные интересные фишки, спрогнозировать 3 формы отчетности, дополнить анализ чувствительности многофакторным анализом, графиками и прочими визуальными красивостями, но в общем и целом в таком виде финансовая модель уже вполне может считаться полноценной и корректной.

Вместо P.S.

В самом начале серии постов задавались вопросы относительно кредитов и их эффективности/неэффективности в России, мире и вообще. Есть две точки зрения на этот вопрос — моя и официальная/теоретическая. Официальная версия гласит — если тебе предлагают кредит по ставке, которая ниже стоимости акционерного капитала, то кредит надо брать — за счет финансового рычага заработаешь больше. Типа, если бизнес тебе лично приносит 30% от вложенных средств в год, то если тебе предлагают взять кредит под даже 25%, то ты можешь расширить бизнес, и заработать дополнительные 5% от вложенных кредитных средств (грубое описание для понимания сути).

Моя точка зрения немного отличается от официальной. Начну с того, что не видел в России особо широкого развития беззалогового финансирования бизнеса. Т.е. всегда все сделки с банковским кредитованием (а даже и не с банковским) происходят с участием залогов. Хочешь взять кредит на открытие магазина — заложи квартиру, хочешь взять кредит на увеличение оборотного капитала — заложи долю в бизнесе, и т.д. В то же время, я не заметил за последние лет эдак 100-150 стабильности в экономике и политической системе достаточной, чтобы быть более или менее уверенным в том, что если, скажем, ты продаешь мороженку детям сегодня, то завтра тебя не объявят вне закона за целенаправленное и предумышленное обмораживание детских гортаней. Поэтому в таких условиях рискнуть какой-то суммой своих денег на открытие бизнеса я считаю делом похвальным и прекрасным. Особенно если бизнес собираешься построить на модели «сделать жизнь людей лучше», а не «о, надо урвать тут поскорее, пока лавочку не прикрыли». Но насколько ты готов рискнуть своим жильем ради того, чтобы на какой-нибудь парикмахерской попытаться заработать 200-300 тысяч в месяц? Это вопрос открытый.

С другой стороны, если мы говорим о крупном бизнесе, то здесь наоборот, я сплошь и рядом наблюдаю, как он с самого начала строится на кредитных деньгах — просто хотя бы потому что он крупный. Ну действительно, не очень много людей готовы из кармана достать деньги, чтобы, скажем, купить добычную лицензию, чтобы потом в ближайшие пару-тройку лет потратить несколько миллионов долларов на геологоразведку, чтобы потом еще пару миллионов долларов потратить на проектирование, еще миллионов 30 потом на закупку оборудования, техники и стройку, даже если в итоге этот проект обещает окупиться в несколько раз. Поэтому, например, горнодобывающая отрасль живет на кредитные деньги постоянно.

Так что, добро это или зло… Если разговор о последних кровно-нажитых деньгах и квартире, доставшейся в наследство, под залог которой хочется взять кредит на открытие своего магазина с пивком — я бы не советовал. Если бизнес действующий, хорошо себя чувствующий, сумма кредита невелика относительно годового оборота, и есть, на что прожить «в случае чего» — флаг в руки, смотрим на возможный финансовый рычаг и принимаем решение.

...продолжение (начало 5 части - здесь)

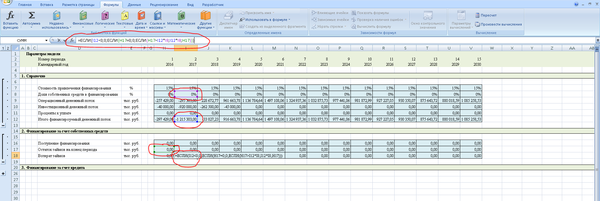

Рассчитываем возможности предприятия вернуть долги — по такой же схеме, как и с займами:

И теперь считаем проценты за пользование кредитом. Здесь аналогично ситуации с вводом основных средств в эксплуатацию, считаем, что кредиты возвращаются и получаются в середине года (или же равномерно в течение года, что, по сути, одно и то же). Поэтому проценты, начисленные за какой-то отдельно взятый период равны процентам, начисленным за полный год пользования остатком задолженности по состоянию на конец прошлого периода, плюс проценты за половину года использования задолженности, которая возникла внутри этого года, минус половина года использования задолженности, которую мы погасили за этот период.

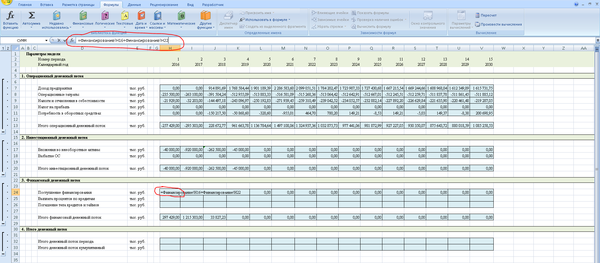

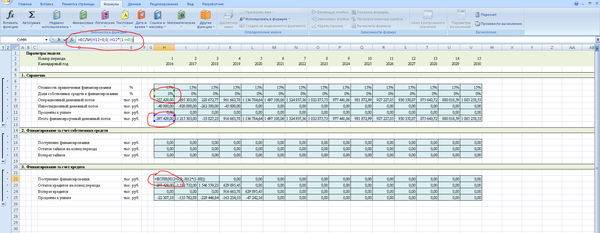

Возвращаемся на лист Cash Flow. Теперь можем заполнить строки «Поступленияе финансирования» и «Возврат финансирования» (проценты пока пропустим):

Заодно пропишем формулу итогового денежного потока от финансовой деятельности.

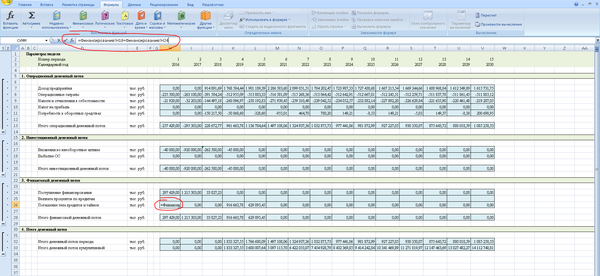

Теперь можем рассчитать суммарный денежный поток — за каждый период и кумулятивный:

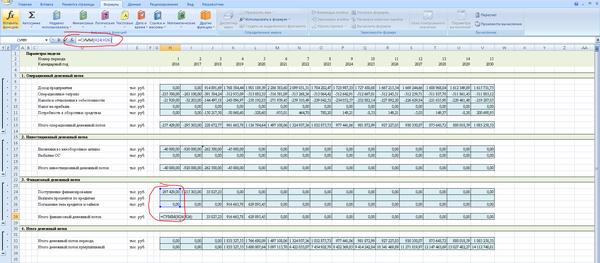

И теперь добавим информацию о процентах к погашению в первом расчетном периоде…

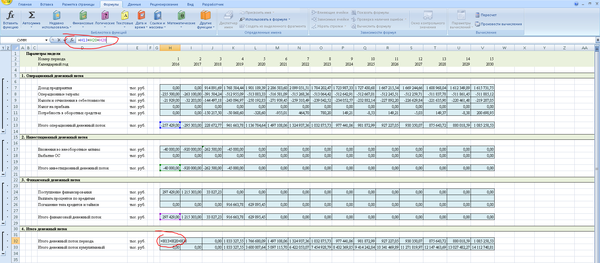

И, скорее всего, появится ошибка, сообщающая о наличии циклической ссылки.

Действительно, при расчете финансируемого денежного потока, мы учитываем проценты за пользование кредитом. А потом на этот финансируемый денежный поток (а, значит, и на проценты за пользование кредитом) снова начисляем проценты. И так по кругу.

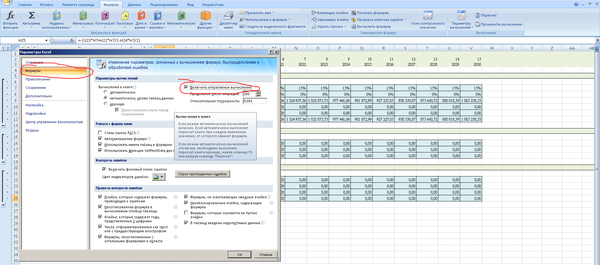

Очевидно также, что можно подобрать некоторую сумму кредита, при которой покрывается как потребность в финансировании операционной и инвестиционной деятельности, так и для покрытия процентов, начисленных в текущем периоде. Для этого нужно пройти несколько циклов (увеличиваем сумму кредитования на сумму начисленных процентов — увеличиваются проценты к уплате — снова надо увеличить сумму кредита). Чтобы разрешить Excel’ю это сделать, надо пройти в меню Файл-Параметры Excel, а далее в разделе «Формулы» включить итеративные вычисления.

Сразу после этого проблема с циклической ссылкой будет решена и можно будет рассчитать все потоки за все периоды.

Теперь, после подсчета процентов, можно вернуться к расчету налога на прибыль. Подсчитаем прибыль/убыток периода (не забываем про амортизацию):

Т.к. при расчете налога на прибыль имеет значение не только финансовый результат текущего периода, но результаты предыдущих периодов, необходимо подсчитать прибыль/убыток нарастающим итогом.

И теперь приступим к расчету непосредственно налога на прибыль. Формула снова длинная, поэтому поясню ее. Для начала проверяем, есть ли положительная прибыль накопленным итогом. Если нет, то налога на прибыль также нет. Если нарастающим итогом результат положительный, а в текущем периоде прибыли нет, то снова налога на прибыль нет. Далее, если и в текущем периоде прибыль есть и нарастающим итогом результат положительный, то надо понять, что меньше — прибыль текущего периода или прибыль нарастающим итогом (это зависит от того, был ли положительный результат нарастающим итогом в предыдущем периоде). На то, что меньше, и начисляем налог.

Если на листе Cash Flow в составе операционного денежного потока уже была ссылка на строку с налогом на прибыль, то результат финансирования снова будет пересчитан (т.к. налог на прибыль уменьшает операционный денежный поток и, следовательно, финансируемый денежный поток).

Теперь мы видим итоговый результат деятельности компании. И можем даже увидеть то, как он изменяется в зависимости от сценария, выбранного на листе «Исходные данные». Благодаря включенный итеративным вычислениям, подбор кредита будет осуществлен автоматически после переключения сценария.

Продолжение следует.

Ну, что же, «Продолжаем разговор!» ©Карлсон.

Сегодня, наконец-то, увидим некоторые обобщенные результаты того, что мы наваяли до этого — увидим результирующие денежные потоки проекта.

Но перед эти надо еще кое-что посчитать: налоги (как бы неприятно это ни было…).

Обращаю внимание, что из налогов на этом листе будем считать НДПИ (налог на добычу полезных ископаемых), налог на имущество и налог на прибыль. НДФЛ и отчисления, связанные с оплатой труда, уже посчитаны на листе OPEX, а НДС на данном предприятии считать нет смысла (выручка по золоту и серебру поступает без НДС, а НДС, который уплачивается контрагентам во время осуществления капитальных и операционных затрат, возмещается из бюджета в том же году). Если бы строилась модель предприятия, имеющего выручку с НДС, то пришлось бы отдельно считать входящий и исходящий НДС, чтобы потом рассчитать разницу, которую нужно уплатить в бюджет нашей Великой Родины.:)

НДПИ по золоту и серебру зависит от полученной за период выручки:

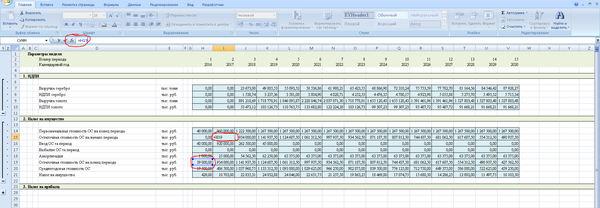

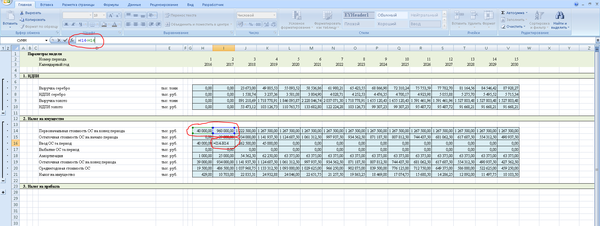

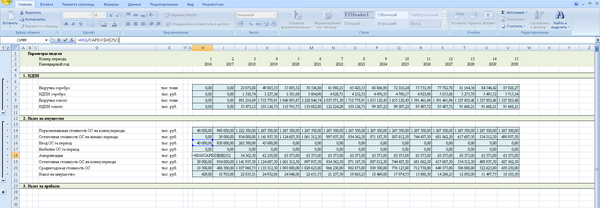

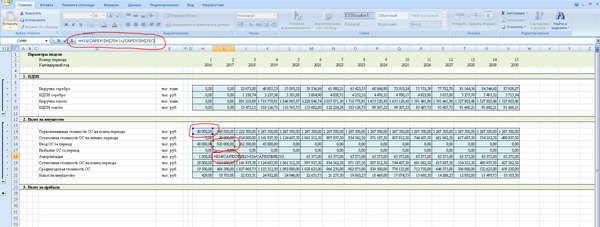

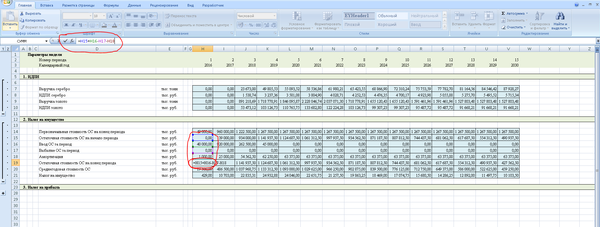

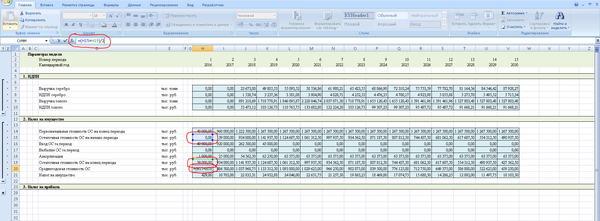

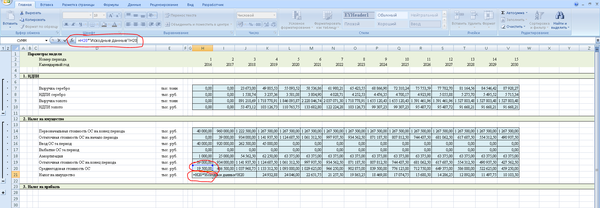

Налог на имущество считаем от средней стоимости основных средств за период. Исходим из предпосылок, определенных ранее: единый срок эксплуатации всех ОС, отсутствие выбытия основных средств за период реализации проекта. Если предпосылки иные — расчет стоимости ОС и амортизации, соответственно, изменится и усложнится.

Для начала собираем первоначальную стоимость ОС за каждый период (аналогично тому, как это делалось на листе OPEX, за тем исключением, что здесь учитываются также нематериальные активы:

Остаточная стоимость на начало нового периода равняется остаточной стоимости на конец предыдущего (логично, правда?). Я предпочитаю по возможности и при необходимости даже такие очевидные вещи отдельно посчитать, чтобы потом лишнего не мудрить в длинных формулах и, соответственно, не ошибаться лишнего.

Считаем сумму основных средств, введенных в эксплуатацию за каждый период:

Т.к. точно предсказать, когда именно будут введены в эксплуатацию активы, сложно на этапе долгосрочного планирования, то предполагаем, что ввод в эксплуатацию происходит в середине года. Поэтому амортизацию считаем в нашем случае так (первый год будет немного отличаться от остальных):

Остаточная стоимость на конец периода — это сумма того, что было на начало, плюс все, что прибыло, минус все, что убыло:

Считаем среднегодовую стоимость ОС:

И, собственно, из нее рассчитываем налог на имущество:

Для налога на прибыль намечаем место, но пока не заполняем, т.к. для этого пока не хватает данных:

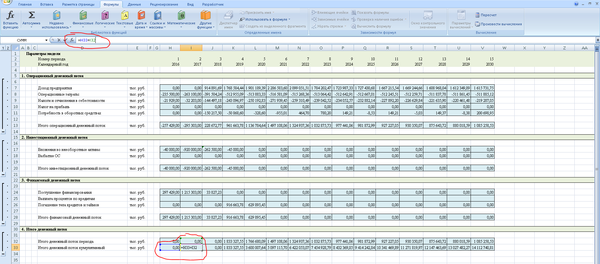

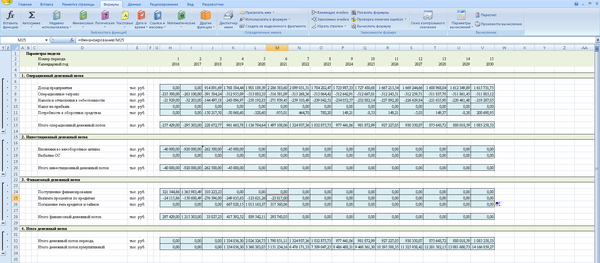

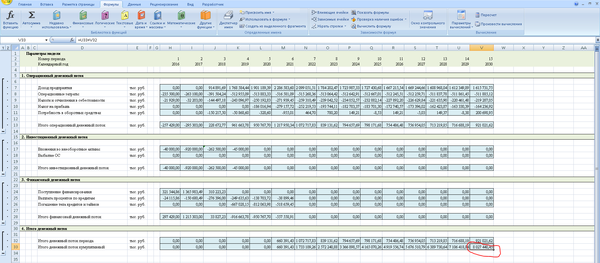

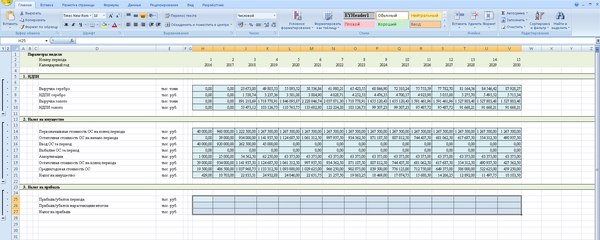

Переходим к листу Cash Flow — сборнику наших денежных потоков.:)

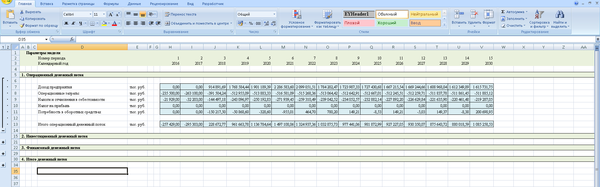

Суммируем операционные доходы и расходы в соответствующие строки, отведенные для операционных денежных потоков:

Получаем пока примерно следующее:

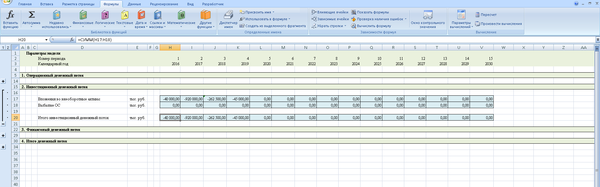

Аналогично поступаем с инвестиционным денежным потоком:

И получаем:

Финансовый и совокупный денежные потоки пока не заполняются в связи с недостаточностью данных.

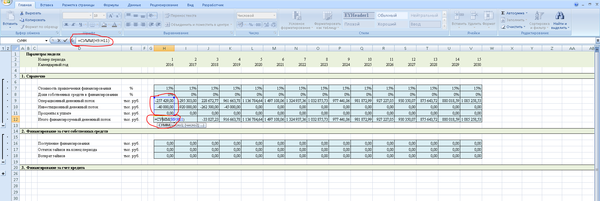

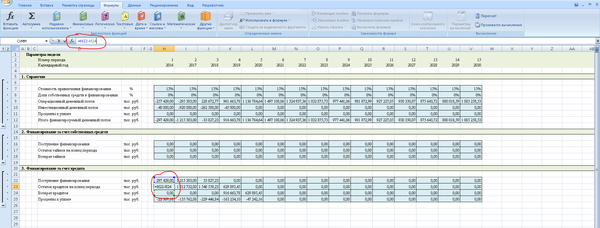

Переходим к подбору финансирования (оно же магия Excel’я… точнее, магического тут ничего нет, но я испытал эстетическое удовольствие, когда впервые это замутил:)) ).

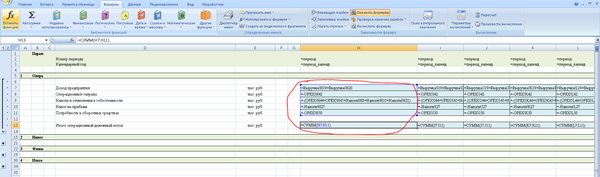

Как обычно, начинаем с перенесения на этот лист для удобства полезной справочной информации из других листов:

В целом, предприятие не должно иметь так называемых «кассовых разрывов», т.е. ситуаций, когда по плану в какой-то момент времени расходы превышают остаток на счетах компании (исходим из того, что на момент начала реализации проекта остатки нулевые). Таким образом, мы должны проверить, чтобы сумма инвестиционного и операционного потоков не была меньше нуля. Если она меньше нуля — надо брать кредиты и/или займы. Но обычно по условиям кредитных договоров проценты по выданным кредитам должны выплачиваться постоянно, вне зависимости от того, насколько удачно работает предприятие. Поэтому, мы должны быть уверены, что полученной выручки от продажи нам хватает на покрытие как операционных расходов, инвестиционной программы, так и для уплаты банковских процентов. Не хватает? Придется наращивать долги, что поделаешь…

В настоящей модели у нас планируется полностью банковское финансирование (довольно заурядная ситуация в крупном бизнесе), но покажу для примера и отдельные строки для расчета финансирования за счет собственных средств (оно же «акционерное финансирование»), предполагая его бесплатным источником денег. Понятно, что с точки зрения эффективности проекта гораздо лучше использовать бесплатные источники финансирования (или хотя бы более дешевые, если злые акционеры тоже требуют процентов за предоставленные займы), но с другой стороны, во-первых, не всегда есть возможность профинансировать бизнес полностью из своих денег, а во-вторых, разделить риски проекта тоже хочется с кем-то, а не тащить эти риски на своем горбу.

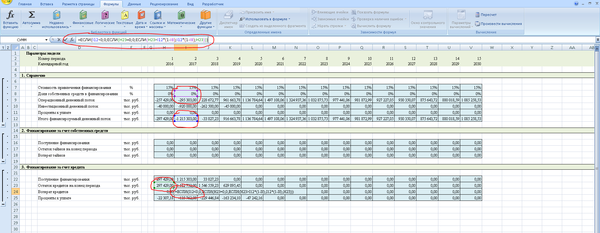

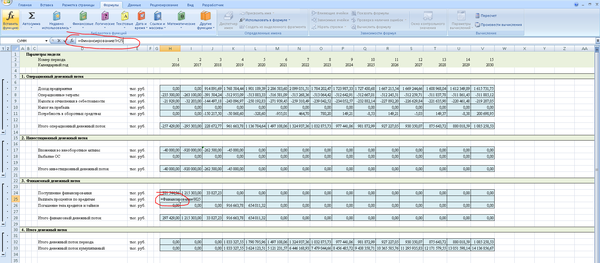

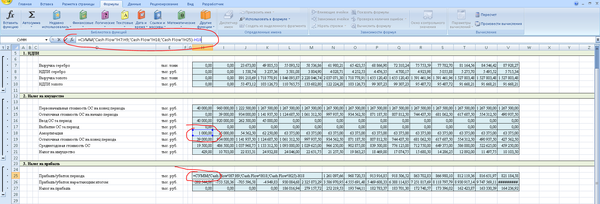

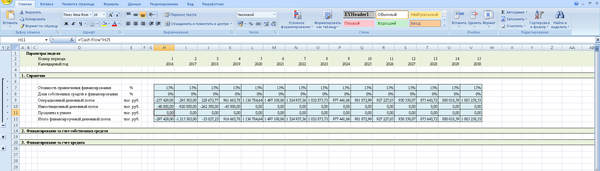

Итак, общий поток, который нужно финансировать — это сумма операционного, инвестиционного денежных потоков и процентов к уплате:

Далее заполним ячейки по финансированию из собственных средств (хоть они и будут все равны нулю, но проще для дальнейшего понимания начать с них). Сначала проверяем, нужно ли вообще финансирование. Если да, то финансируем деятельность, исходя из той доли, которая приходится на финансирование за счет собственных средств:

Считаем остаток займов на конец периода (это то, что поступило минус то, что вернули обратно):

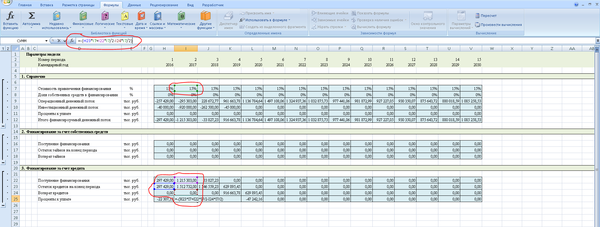

А теперь считаем возврат займов. Основная предпосылка — возвращаем кредиты и займы как можно скорее из потока — это эффективнее для акционеров и дешевле с точки зрения обслуживания кредитов. Формула длинная, поэтому на всякий случай поясню ее смысл. Сначала проверяем, положительный ли у нас в текущем периоде финансируемый денежный поток - если отрицательный, то возвращать нечем. Далее проверяем, есть ли еще остаток задолженности по займам — если остатка задолженности нет, то и возвращать нечего. Соответственно, если у нас и задолженность есть и денежный поток положительный, то мы что-то вернем акционерам:) Что — зависит от размера потока. Проверяем, что меньше - остаток задолженности перед акционерами или весь поток, умноженный на долю акционерного капитала в финансировании. Что меньше — ту сумму и возвращаем (мы не можем вернуть весь долг, если денежный поток не позволяет это сделать и, в то же время, если поток позволяет вернуть весь остаток задолженности, то нет смысла ее оставлять и не возвращать).

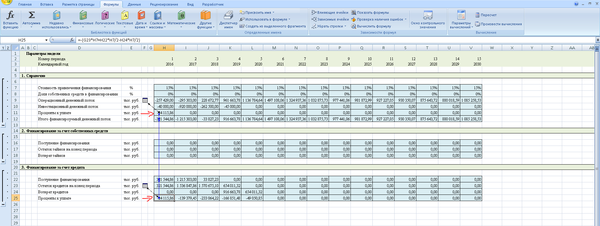

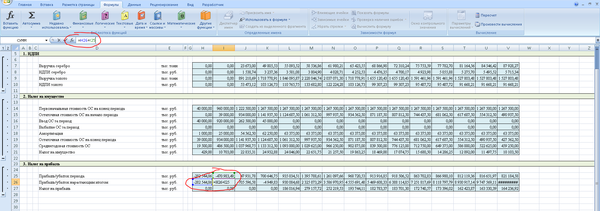

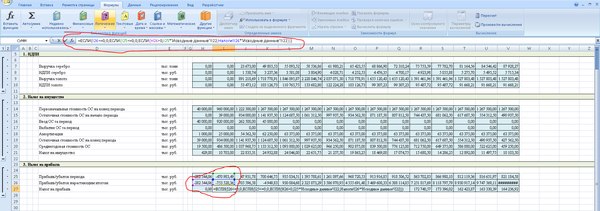

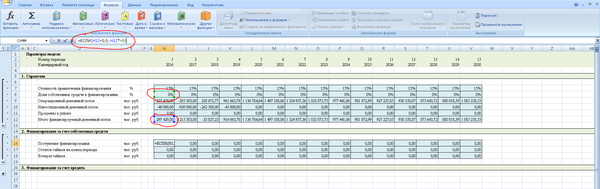

В расчете финансирования за счет кредитных средств все аналогично за тем исключением, что, во-первых. начисляются и выплачиваются проценты, а во-вторых, доля кредитных средств — это 100%-доля акционерных средств.

Итак, считаем поступления за счет кредитов:

Остаток задолженности наконец периода:

(упираемся в ограничения Пикабу, поэтому продолжение сейчас будет отдельным постом)

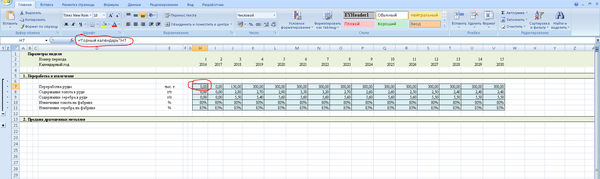

Итак, продолжаем и переходим к заполнению оставшихся листов модели формулами. Сегодня посчитаем доходную и расходную части.

Начнем с доходной.

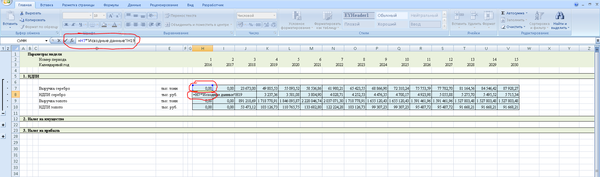

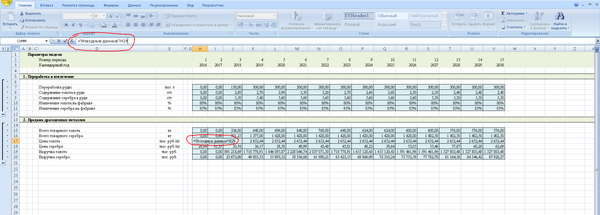

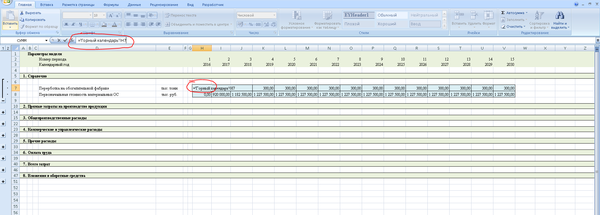

В первом разделе, ссылаясь на соответствующие ячейки, переносим для удобства значения из листа «Горный календарь».

Далее считаем вес золота и серебра, которое получаем на собственной обогатительной фабрике:

Также для удобства указываем цену золота и серебра в рублях, ссылаясь на лист «Исходные данные».

Перемножив вес полученного драгметалла и его цену, получаем выручку:

Собственно, с доходной частью всё. Переходим к расходам.

Сначала снова ссылаемся не некоторые данные из уже заполненных листов — для удобства. Если это менее удобно — можно этот раздел пропускать:)

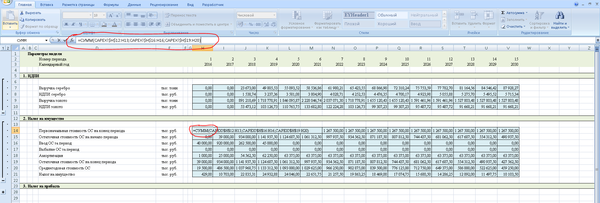

Надеюсь, что это все знают, но тем не менее, обращу внимание на специфику написания формул в excel. Ссылаясь на ячейку (будь то ячейка на текущем листе или на другом) и «протягивая» затем формулу, например, вбок, то ссылки также смещаются. Скажем если мы сослались на ячейку А1, потом протянули формулу вправо на одну ячейку, то эта соседняя ячейка уже будет ссылаться на ячейку В1 (сдвинутую на одну ячейку вправо от А1). Обычно это и нужно, но иногда такого эффекта надо избежать. Для фиксации ячейки, на которую мы ссылаемся, используется знак доллара «$». Т.к. «протягивать» формулу можно как влево-вправо, так и вниз-вверх, то и фиксировать, соответственно, мы можем либо всю ячейку целиком ($A$1), либо столбец, в котором она расположена ($A1) — тогда при протягивании вверх-вниз ссылка на ячейку будет сдвигаться, а влево-вправо — нет, либо строку (A$1).

Это можно использовать, например, в формуле суммы — зафиксировав начальную ячейку из суммируемого диапазона и не фиксируя конечную — при протягивании формулы начальная ячейка будет одной и той же, таким образом расширяя диапазон суммирования:

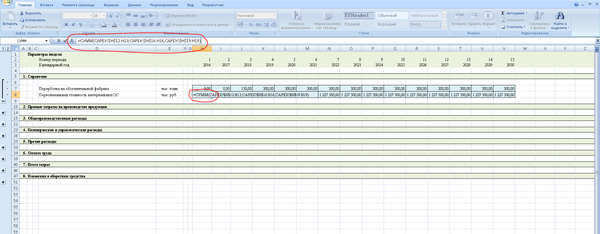

Таким образом, получим в каждой ячейке за каждый период первоначальную стоимость основных средств, введенных в эксплуатацию с начала деятельности организации до настоящего момента:

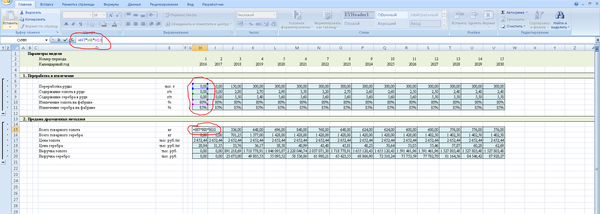

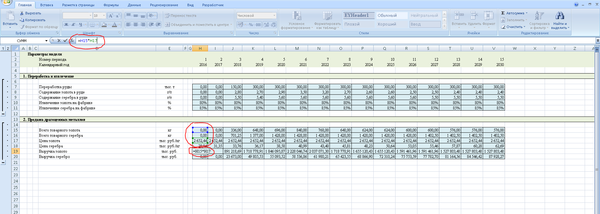

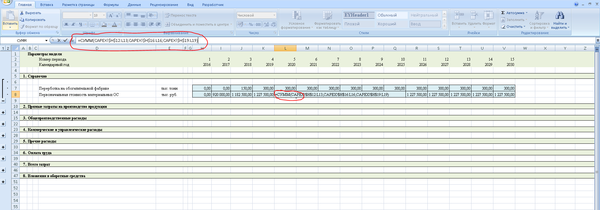

Переходим к расчету прямых затрат на производство. Перемножаем объем перерабатываемой в периоде руды с ценой материала и расходом материала на тонну переработанной руды. Не забываем контролировать единицы измерения — тонны, тысячи тонн и т.д.

Затраты на конвейерную ленту считаются аналогично.

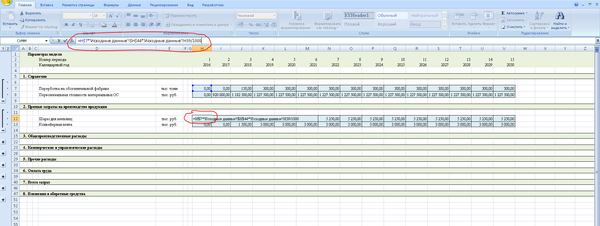

Общепроизводственные расходы не зависят от объема перерабатываемой на фабрике руды, поэтому просто перемножаем расход и цену ресурса:

Ремонт и обслуживание основных средств зависит от введенных в эксплуатацию ОС. Перемножаем норму расхода и первоначальную стоимость введенных в эксплуатацию основных средств.

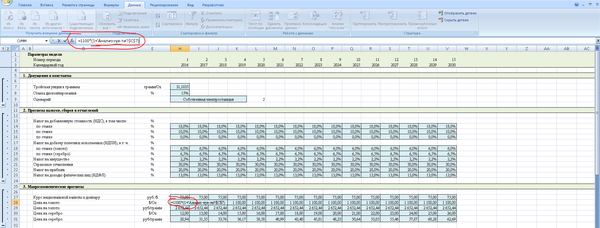

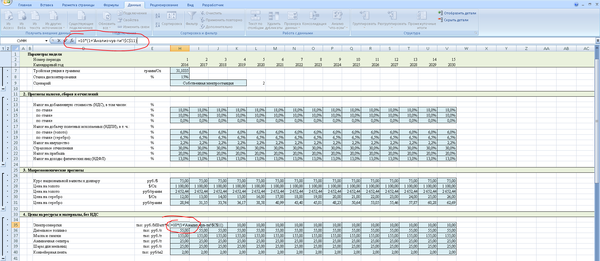

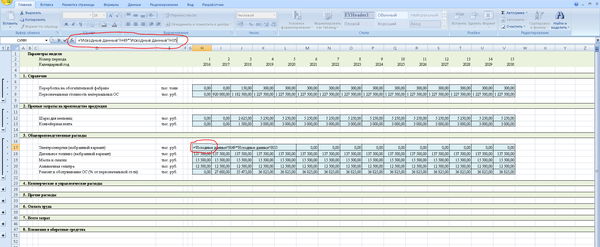

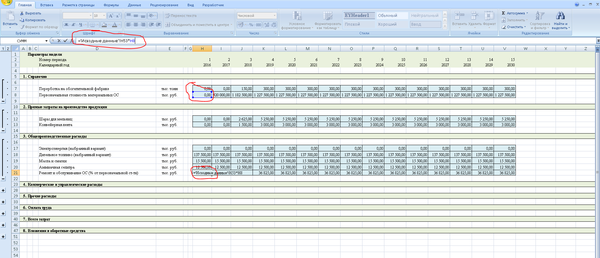

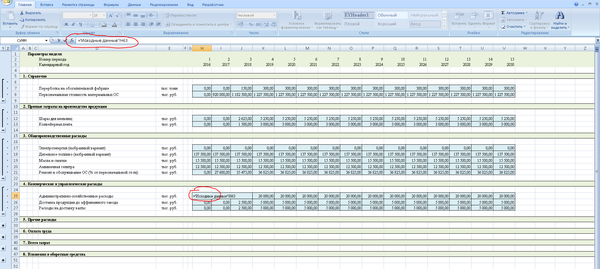

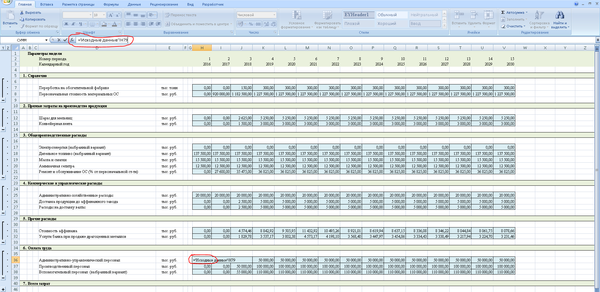

Административно-хозяйственные расходы даны в исходных данных уже в абсолютном значении за каждый период:Расходы на доставку продукции до аффинажного завода в исходных данных даны исходя из полной мощности переработки. Поэтому для расчета умножаем эту цифру на переработку в текущем периоде и делим на максимальный объем переработки за все периоды:

Расходы на доставку продукции до аффинажного завода в исходных данных даны исходя из полной мощности переработки. Поэтому для расчета умножаем эту цифру на переработку в текущем периоде и делим на максимальный объем переработки за все периоды:

Аналогично считаются расходы на доставку вахты.

Стоимость аффинажа и услуги банка при продаже драгметаллов зависят от суммы выручки от продажи этих металлов. Перемножаем стоимость услуг в процентах и сумму выручки.

Расходы на оплату труда указаны в исходных данных аналогично общепроизводственным: расходы на АУП даны в абсолютном размере, и они не зависят от от объемов производства. Расходы на производственный и вспомогательный персонал даны из расчета полной мощности предприятия.

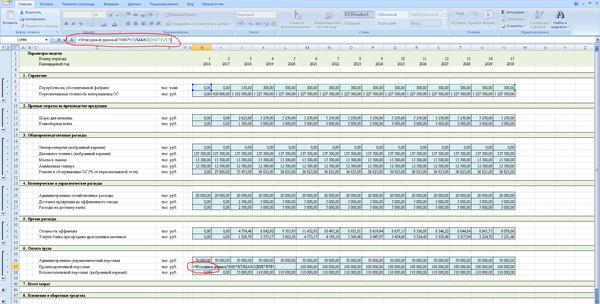

Далее считаем сумму затрат и налоги, зависящие от них (в исходных данных зарплата дана без НДФЛ и социальных отчислений, цены на ресурсы и материалы — без НДС, поэтому все эти налоги и отчисления лягут на предприятие сверху обозначенных цифр):

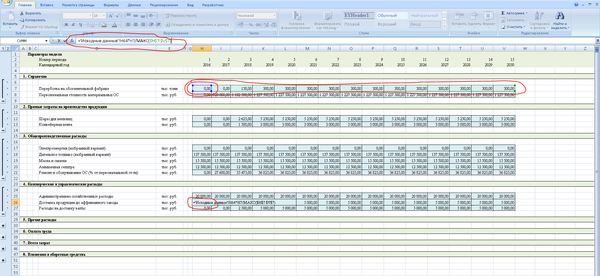

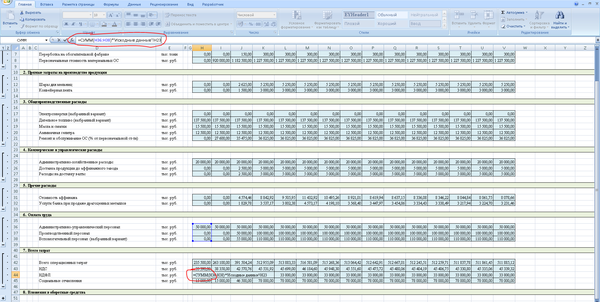

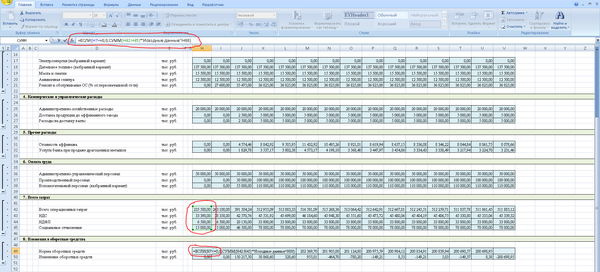

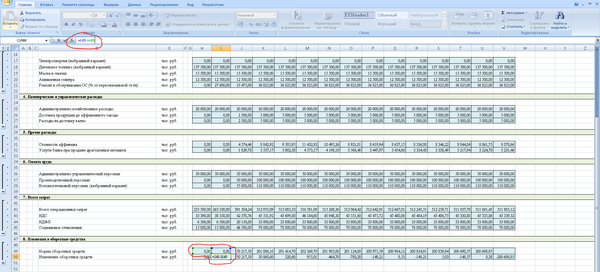

Далее считаем норму оборотных средств. Поясню на всякий случай: не секрет, что предприятию после осуществления капзатрат сначала нужно вложить дополнительно некоторую сумму денег в т.н. «оборотку» — в ресурсы и материалы, нужно заплатить работникам и т.д., так как всегда сначала нужно все это закупить и проплатить, а только потом пойдет выручка. Таким образом, получается, что часть денег у нас всегда «заморожена» в оборотке — чтобы продолжать деятельность, предприятию нужно постоянно иметь какой-то запас топлива, материалов и прочего для работы. Соответственно, чем больше объем деятельности у организации, тем больший объем средств будет заморожен в обороте. Нет деятельности — нет оборотных средств. В то же время, частично предприятие может управлять этим объемом средств — сокращать, где возможно, сроки оплаты у своих клиентов и, наоборот, подольше не платить поставщикам, сокращать сроки поставки продукции, платить работникам позже и т.д.

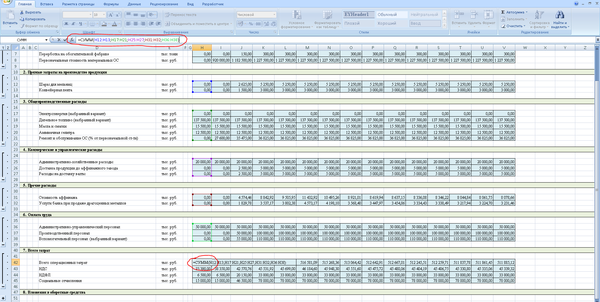

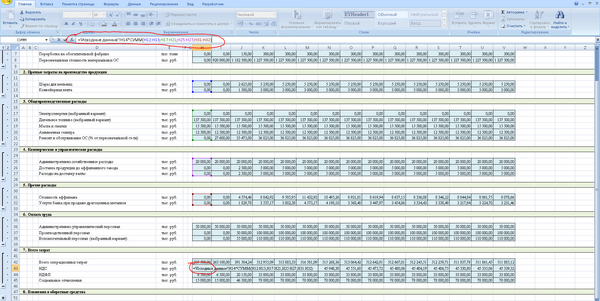

В нашем случае норма оборотных средств задана на листе исходных данных в процентах от общего объема затрат в периоде. Необходимо посчитать оборотку в абсолютных цифрах:

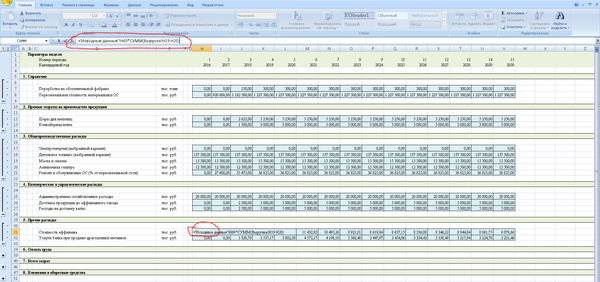

И, разумеется, посчитаем динамику этого показателя, чтобы понимать, где придется вложить больше средств по этой статье, а где, наоборот, происходит высвобождение оборотных средств (подсказка: в начале деятельности у предприятия ничего не вложено в оборотку, поэтому в первый период, когда начинается полноценная деятельность после фазы инвестирования, нужно вложить всю сумму, соответствующую норме оборотных средств, и, наоборот, в конце последнего периода мы «съедаем» всю оборотку, т.к. она нам больше не понадобится, поэтому в конце прогнозного периода у нас высвобождаются все вложенные к тому моменту в оборотные средства деньги).

На сегодня все. В следующий раз посчитаем налоги, финансирование проекта и сведем все рассчитанные потоки в листе Cash Flow.