Финансовое моделирование

10 постов

10 постов

Итак, в данном посте продолжим (а, заодно, и закончим) заполнять листы числовыми данными. Напомню, что остальные листы модели будут заполнены уже формулами на основе введенных ранее числовых значений.

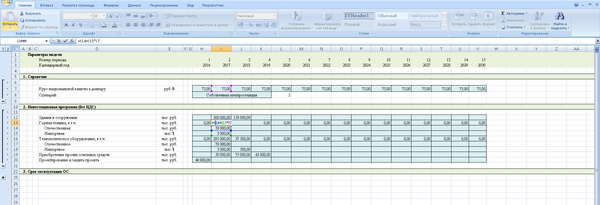

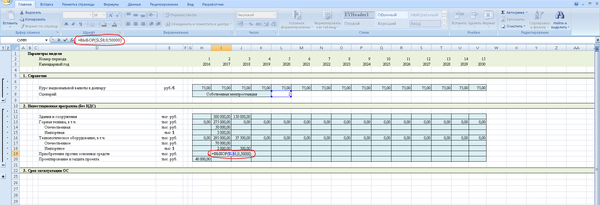

Переходим к листу CAPEX и заполняем его данными о капитальных вложениях, планируемых к осуществлению за период реализации проекта.

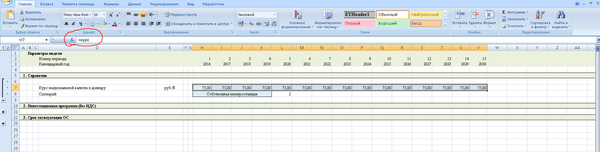

В первую очередь удобно на новый лист вывести некоторую справочную информацию из уже заполненного листа — в частности, курс доллара и выбранный сценарий. ВАЖНО: эту информацию заполняем не вручную, а исключительно ссылками на уже заполненные ячейки из листа «Исходные данные». Если на листе «Исходные данные» был создан именованный массив (т.е. набору ячеек, содержащему информацию о курсе валюты было задано имя), например, «курс», то ячейки на листе «CAPEX» заполняем просто прописыванием формулы «=курс». Если имя на листе «Исходные данные» задано не было, то просто ссылаемся на соответствующую ячейку с информацией.

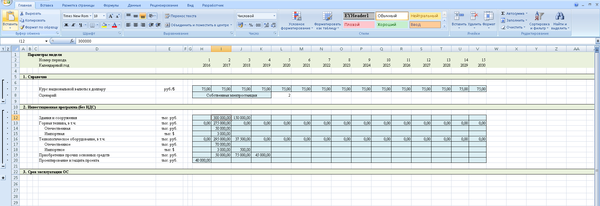

Далее — заполняем непосредственно таблицу с информацией об инвестпрограмме. Детализация данной таблицы зависит от поставленных перед нами задач, от общей детализации модели, от важности точного расчета амортизации и т.д. и т.п. В данном случае глубоко детализировать капитальные вложения не будем, просто обозначим основные разделы инвестпрограммы. Чтобы запустить горное предприятие на данном этапе необходимо спроектировать это предприятие и провести государственную экспертизу проекта, после чего непосредственно закупить горную технику, технологическое оборудование, построить здание фабрики, вахтового поселка, прочие здания и сооружения, а также купить/построить прочие основные средства.

Часть затрат (проектирование и госэкспертиза, строительство зданий и сооружений, часть оборудования и горной техники) — рублевые, от курса доллара не зависят. Часть технологического и горного оборудования — импортные, поэтому напрямую зависят от курса доллара. Поэтому в таблице делим технику и оборудование на импортное и отечественное, заполняем данными в эквиваленте соответствующей валюты (отечественное — в рублях, импортное — в долларах). В результирующие строки (итоговые по технологическому оборудованию и по горной технике) суммируем рублевые строки и долларовые, помноженные на курс в соответствующем году.

Кроме того, вспоминаем о том, что у нас есть два варианта сценариев, в связи с чем в одном сценарии будет присутствовать строительство энергетического объекта, а в другом — нет. Зависимость от сценария можно реализовать так же, как это делалось на листе «Исходные данные» (двумя строками, в которых заполнены цифры, соответствующие двум сценариям, и одной итоговой строкой с данными по уже выбранному сценарию). Но т.к. в данном случае от выбранного сценария зависит только значение в одной ячейке, то не вижу смысла захламлять лист, поэтому просто пропишем формулу непосредственно в ячейку, значение которой должно зависеть от избранного варианта.

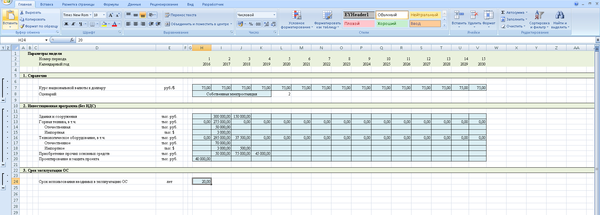

Далее переходим к разделу, содержащему информацию, необходимую для расчета амортизации. Опять-таки, в зависимости от необходимой точности расчетов можно разбивать основные средства на различные амортизационные группы, каждой группе присваивать свой срок эксплуатации и т.д. Но, откровенно говоря, рассчитанная в финмодели амортизация все равно будет отличаться от факта, т.к. грамотный бухгалтер все равно будет оптимизировать этот вид расхода в своих, бухгалтерско-налоговых целях (увеличивая стоимость основного средства на начисленные проценты по кредитам, включая в него часть общехозяйственных расходов на период стройки, применяя к различным ОС разные способы амортизации, переоценивая остаточную стоимость ОС в процессе эксплуатации и т.д. и т.п.). В связи с этим, если не оговорено заранее, вполне допустимо задать группы амортизации на свое усмотрение, без глубокой детализации; аналогично поступить с способом начисления амортизации и т.д. В данном случае, для демонстрационных целей, считаю вполне допустимым назначить всем ОС единый срок эксплуатации.

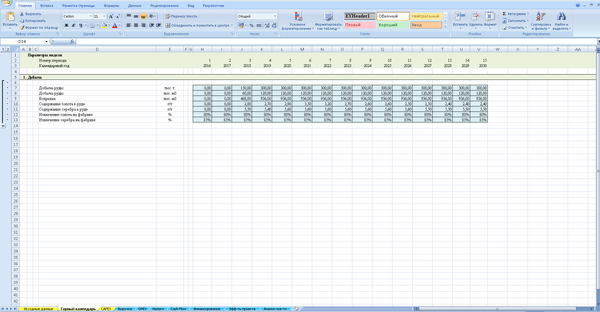

Теперь переходим к листу «Горный календарь». Здесь для понимания дам снова небольшую вводную информацию по принципу работы горного предприятия и по терминам.

Смысл работы компании в майнинге — достать кусок земли/горы, в котором содержится какое-то полезное ископаемое, что-то с ним сделать на обогатительной фабрике, чтобы повысить концентрацию этого полезного ископаемого (чем сильнее повысим — тем лучше), и этот готовый продукт уже продать. Кусок, в котором содержится полезное ископаемое — это руда. Руда залегает в земле и образует в зависимости от формы некоторое рудное тело. За пределами рудного тела — пустая порода. Часть пустой породы, которую нужно убрать из карьера для получения доступа к руде — называется вскрышей. Это та часть булки, которую нужно съесть, чтобы добраться до повидла:) Соответственно, чем глубже залегает руда — тем больше вскрыши нужно вывезти. Извлеченную руду также нужно вывезти из карьера и подать на фабрику. Все вместе — руда и выскрыша, которые надо достать и вывезти за пределы карьера — в сумме называется горной массой. В зависимости от целей, руду, горную массу и вскрышу считают либо в тоннах, либо в кубометрах. Тем не менее, чаще руду оценивают именно тоннах, вскрышу и горную массу — в м3. Есть еще так называемый коэффициент вскрыши — считается чаще всего в кубометрах вскрыши на тонну добытой руды. Это очень важный показатель для оценки стоимости добычи руды из земли — чем выше коэффициент вскрыши — тем дороже будет добыча руды.

Эта вся информация, кстати, относится к добыче полезного ископаемого открытым способом. Есть еще подземный способ добычи, где есть свои особенности, термины и т.д. Драгметаллы также иногда добывают россыпным способом — но это реже и объемы добычи, как правило, таким способом ниже, чем у предприятий, обогащающих руду.

У руды, которую добывают в карьере, есть такой показатель, как содержание полезного элемента — как правило, измеряемого в граммах на тонну руды, либо в процентах. В драгметаллах чаще — г/т. На обогатительной фабрике есть показатель извлечения — так как в процессе обогащения в «отходы» (так называемые «хвосты») попадает, к сожалению, часть полезного компонента, то в конечном продукте оказывается полезного металла меньше, чем было его суммарное количество в поступившей на фабрику руде. Т.е. поступила на фабрику тонна руды с содержанием 2 г/т — всего 2 грамма золота. Извлечение 50% — на выходе получилось только 1 грамм золота.

Вот, собственно, и вся основная специфика майнинга, по крайней мере, относящаяся к заполнению данного листа финмодели. В зависимости от отрасли, здесь может быть, например, количество гектар леса с показателем «тонн бруса с га леса», количество посетителей магазина со средним чеком на каждого и т.д. и т.п.

Так как все эти значения (объем руды, вскрыши, содержание, извлечение) рассчитываются непосредственно горняками, геологами, технологами и прочими специалистами, то в финмодель они попадают в виде цифр, без формул. Поэтому этот лист так же, как и предыдущие, заполняется числовыми значениями.

Сегодняшний пост оказался довольно коротким, поэтому добавлю сюда немного информации, не раскрытой в предыдущем. Заодно поднимем довольно дискуссионную тему и дадим пищу для любителей показать свое умение зубрить:) Обсудим ставку дисконтирования.

Для начала краткий экскурс в так называемую «временнУю стоимость денег», т.е. в стоимость денег во времени.

Совершенно очевидно каждому на уровне интуиции, что сто рублей прямо сейчас — это лучше, чем сто рублей через неделю. Потому что их потратить можно сейчас, а неделю еще как-то прожить надо:) С точки зрения инвестора, т.е. человека, который деньги собирается не тратить, а вкладывать ради получения дохода, это тоже очевидно — получив деньги сегодня, он может их вложить и через неделю, возможно, даже принесут ему какой-то доход.

Но вот вопрос: что лучше — миллион рублей сейчас или 1,5 миллиона через год? Это уже зависит от доходности. С точки зрения непрофессионала и обычного работяги, в наших текущих российских условиях 1,5 миллиона через год, как правило, лучше — ведь получив миллион на руки сегодня, лучшее, что он сможет получить через год — это, скажем, доходность, равную банковскому проценту, т.е. что-то на уровне 8-12%. Другое дело — риск. Если мы говорим о банковском депозите, то риск при вложении миллиона рублей практически нулевой — в крайнем случае, при отзыве лицензии у банка, депозит с процентами будет возвращен за счет средств АСВ. Таким образом, считая доходность на уровне 10% годовых, можно говорить о том, что миллион рублей сегодня и 1,1 миллиона через год — это равнозначные суммы. Поэтому если нам предлагают вместо этого 1,5 миллиона через год без риска (предположим, что такое возможно — например, это предлагает тебе твой отец-миллиардер:) ), то, безусловно, это предложение более выгодное. Мы сравнили стоимость денег во времени путем приведения денежных потоков к их будущей стоимости (т.е. через год). Это называется Future Value — будущая стоимость, сокращенно FV.

Можно также посчитать, сколько нужно вложить денег под 10%, чтобы через год получить 1,5 миллиона. Для этого 1,5 разделим на коэффициент (1+10%) (точнее, домножим на коэффициент 1/(1+10%) ), получим: 1,5/1,1=1,364. Таким образом, 1,5 миллиона через год при безрисковом вложении примерно равны 1,364 миллиона сегодня. Снова приходим к тому, что 1,5 миллиона через год — это лучше, чем 1 миллион сегодня. В данном случае мы сравнили денежные потоки путем их приведения к текущей стоимости — Present Value, или PV. При этом, коэффициент 1/(1+10%) — это коэффициент дисконтирования (т.е. коэффициент приведения к текущей стоимости), а 10% — это ставка дисконтирования. Если бы нам предложили оценить текущую стоимость 1,5 миллионов, полученных через 2 года, то она бы составляла уже 1,5/(1+10%)^2=1,24 миллиона (вспоминаем формулу сложных процентов). Чем дальше от текущего момента доход — тем ниже его стоимость сегодня. Забегая вперед, отмечу, что страшный и злой показатель NPV — это Net Present Value, т.е. Чистая Текущая стоимость (она же Чистая Приведенная Стоимость, ЧПС). Приведенная она к настоящему моменту, а чистая — потому что из положительных потоков проекта (выручки, дохода) отнимаются все отрицательные потоки (расходы, затраты). Таким образом, NPV — это просто сумма приведенных к настоящему моменту доходов проекта по всем периодам минус сумма приведенных к настоящему моменту затрат проекта (расходы и доходы каждого периода приводятся к настоящему моменту по отдельности).

Таким образом, ставка дисконтирования — это процентная ставка, используемая при расчете коэффициента дисконтирования для приведения будущих потоков к текущему моменту. Но как ее выбрать?

Существуют разные подходы к ее расчету и/или выбору. Но, честно говоря, пораскинув мозгами и отвлекшись от сухих определений из учебников по инвестанализу, МВА и т.д. можно сделать один простой вывод — во-первых, ставка дисконтирования зависит от требуемой инвестором доходности, во-вторых, она зависит от доходности альтернативных проектов. Так мы приходим к довольно узкой вилке значений, из которой можно уже ориентировочно понять, какую ставку дисконтирования использовать в ФЭМ. С одной стороны у нас жадный инвестор, который хочет больше, чем у него есть сейчас (скажем, банк выдает кредиты под 20% годовых, поэтому доходность ниже этой владельца банка вряд ли заинтересует), с другой стороны — ограниченные возможности инвестирования. Ведь в пределах миллиона-двух рублей вариантов, в принципе, масса — и депозиты тебе, и обезличенные металлические счета, и ПИФЫ, АИФЫ вместе с доверительным управлением, обещающие порой выше 30% годовых и т.д. Но если речь заходит о серьезных проектах, скажем, о 2-3 миллиардах рублей… Здесь возможности инвестирования гораздо слабее:) Получить с двух миллиардов доходность на уровне 20% — это недостижимое счастье. Большинство проектов такой величины в России обещают доходность в районе 10-15% (если, конечно, нет ошибок в расчетах — преднамеренных или случайных), иногда — меньше. Об этом, в частности, и говорят, что на определенном уровне проблемой становится не заработать деньги, а хотя бы сохранить их. И даже тот же банкир, понимая что кредиты он выдает под 20%, заработает он с своих двух миллиардов, гораздо меньше 20% в год: ведь, во-первых, не все возьмут у него деньги под такой процент — в итоге есть вероятность выдать кредиты не на все два миллиарда, а на миллиард или меньше — остальные будут лежать без дела, во-вторых, с этих заработанных 20% он должен будет заплатить налоги, зарплату сотрудникам и понести еще кучу других расходов. В итоге, он снова возвращается на землю в своем желании заработать, ближе к 10-15%, в лучшем случае…

В моей практике были случаи, когда на расчет ставки дисконтирования выделялся отдельный лист в финмодели — там учитывались и безрисковая ставка доходности в зависимости от географии инвестирования, и отраслевые премии за риск, и премии за размер компании, ее возраст и степень проработанности проекта, и уровень инфляции и даже ожидаемые долгосрочные темпы развития страны, в проект которой осуществляются инвестиции. Но, вообще говоря, ставка дисконтирования, рассчитанная таким образом, особо не отличается от ставки дисконтирования, полученной методом «экспертной оценки». В связи с чем, хочу дать очень простой подход — тогда, когда надо будет «заморочиться» и рассчитать ставку дисконта с точностью до сотых долей процента — тогда и изучай все эти страшные слова типа CAPM, WACC, бета-коэффициент и т.д. До тех пор в своей финмодели (особенно особенно и тем более, если она строится для собственных нужд, а не для получения финансирования в каком-нибудь ВЭБе) вполне достаточно будет такого подхода:

1. Проект действующий и получает доходы, привязанные к курсу доллара или евро? Бери ставку дисконтирования на уровне 8-12%.

2. Проект еще не действующий, но уже строящийся, а, значит, с более чем понятными капвложениями и почти понятными операционными издержками? Доходы также будут привязаны к курсу доллара или евро? Бери ставку 10-15%.

3. Бизнес еще на стадии проектирования, т.е. капвложения и операционные издержки еще не до конца ясны? Доходы будут привязаны к курсу доллара или евро? Ставка 15-20%.

4. До стадии проектирования еще далеко, сейчас идет только предварительная оценка возможных технологических решений и бизнес-процессов? Ставка 20-25%.

5. Это новый бизнес, аналогов которому на нашем рынке еще нет/очень мало? Ставка 25-30%.

Если во всех предыдущих вопросах у проекта планируется/есть выручка не в долларах, а в рублях — прибавляем сверху еще 5%.

Кажется, я слышу в толпе возгласы? «Расчет грубый! Не учитывает кучу факторов! Такой подход не поддерживается Сбербанком/Внешэкономбанком/Суперпупербанком! Это непрофессионально!». Ага, конечно. Только пока ты будешь считать бета-коэффициент, я уже всю финмодель построю и на основе других факторов оценю, эффективен проект или нет. А ты дальше сиди и кайфуй от того, что рассчитанная тобой ставка дисконтирования точнее на 1,38%:)

Продолжаю серию постов на тему финансового моделирования. (Часть 1 - здесь)

Т.к. общую вводную информацию по теме мы обсудили в первом посте, то теперь имеет смысл перейти к чему-то более практическому. Поэтому непосредственно построение финмодели буду демонстрировать на примере. Обращаю внимание, что пример абстрактный, это не финмодель какого-либо действующего предприятия (я бы не хотел, чтобы меня обвинили в нарушении соглашения о неразглашении коммерческой тайны:) ), тем не менее, цифры вполне реальные, которые могли бы быть у какого-либо горнодобывающего комбината. И само собой, что все расчеты будут упрощенными — я не вижу смысла расписывать все 20 видов реагентов, которые могут использоваться в технологическом процессе, приводить список техники, которая будет использоваться в работе и т.д. — на общую структуру модели это никак не повлияет, только усложнит восприятие каждого раздела.

Также дам краткую информацию: рассматриваем горное предприятие на стадии, когда у него уже есть лицензия на право пользования недрами. На лицензионной площади проведена геологоразведка, подтверждены и поставлены на баланс запасы серебросодержащей руды золота (руда, в которой основным полезным компонентом для предприятия будет золото, но как попутный металл также будет выделяться и серебро). Соответственно, сейчас необходимо заказать у проектной организации проект, по которому будет строиться и работать в дальнейшем предприятие, защитить его в Главгосэкспертизе России, затем, собственно, построить сам комбинат, закупить всю технику и оборудование для работы, выйти на проектную мощность и работать, работать, работать! И, конечно же, необходимо найти финансирование под всё это дело:) (Конечно, снова обращу внимание, что я буду упрощать подачу информации, сокращая не особо важные моменты — в частности, конечно, не все так просто и линейно: проект будет не один, защита будет не только в ГГЭ, документов и согласований нужно будет получить очень много, но, опять-таки, с точки зрения построения финансовой модели это не имеет критического значения).

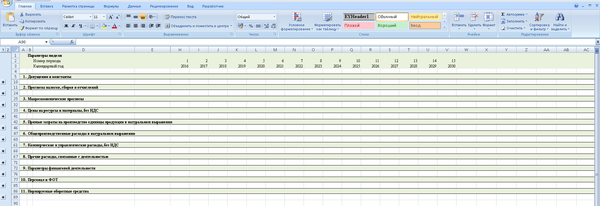

Как было указано в предыдущем посте, для построения всей финансово-экономической модели нам необходимы исходные данные, которые нужно собрать для удобства на отдельный лист, чтобы в дальнейшем с ними работать. Поэтому переходим на лист «Исходные данные» (у нас ведь уже есть после предыдущего поста файл с несколькими поименованными листами) и думаем, какие данные нам необходимо иметь, чтобы построить ФЭМ. Имеет смысл для удобства этот лист тоже разделить на подразделы — когда набирается несколько сотен строк исходных данных, гораздо проще искать нужный показатель, зная, в каком подразделе он находится. Общее представление о том, какие данные необходимо собрать, дает следующая картинка:

Очевидно, что нам необходимо указать прогнозный период — годы или кварталы (или, иногда, месяцы), некоторые макроэкономические показатели, от которых явно зависит работа организации, цены на ресурсы и материалы, которые будут использованы в работе, а также количество этих материалов и ресурсов, которое будет потреблять предприятие в работе и т.д. Далее мы рассмотрим заполнение каждого подраздела, но перед этим затрону тему, которая уже по итогам предыдущего поста заинтересовала многих читателей: где брать данные, чтобы заполнить этот лист.

В подавляющем большинстве случаев, исходные данные — это продукт совместной деятельности Заказчика (того, кому нужна финмодель) и Исполнителя (того, кто ее составляет). Так как, во-первых, у Заказчика в любом случае должны быть специалисты и профессионалы, которые имеют свое видение работы предприятия и которые будут в дальнейшем непосредственно работать в организации, а во-вторых, Заказчик должен сам принять и согласиться с исходными данными, дабы потом, с одной стороны, не возникало вопросов, откуда что взялось, а с другой стороны, все-таки непосредственно на нем в дальнейшем будет лежать ответственность за достижение плановых показателей. С другой стороны, каких-то данных непосредственно у Заказчика может не быть/он может в них сомневаться и тогда уже Исполнитель со своим опытом в отрасли может что-то подсказать, предложить аналоги, найти информацию в своих источниках. Но в любом случае, все исходные данные должны быть согласованы Заказчиком и Исполнителем, они должны оба согласиться с адекватностью цифр. Это если мы говорим о среднем/крупном бизнесе и предприятии. Если говорить о малом бизнесе, вроде открытия палатки-магазина, частной мастерской, парикмахерской и т.п., то есть о ситуации, где Заказчик и Исполнитель вполне могут быть одним и тем же лицом, заинтересованным в том, чтобы адекватно оценить потенциал фирмы, то здесь все и проще и сложнее одновременно. Проще — потому что ни с кем ничего согласовывать не нужно, сложнее — потому что все надо искать самому. Ну в самом деле, разве можно «с бухты-барахты» взять и открыть парикмахерскую, не понимая и не зная, какая будет арендная плата за помещение, сколько будут стоить шампуни и как быстро они будут расходоваться, сколько запросят парикмахеры в качестве оклада, и прочих важных моментов, которые в любом случае нужно будет в итоге не только просчитать, но и организовать, закупить, договориться и т.д.? Откуда взять информацию об арендной ставке и стоимости шампуня? Там же, где ты будешь/планируешь арендовать помещение и закупать шампунь. Как понять, что все изучил и ничего не забыл? Для этого нужны друзья/знакомые/специальные фирмы, у которых есть опыт в нужном тебе бизнесе и которые что-то могут подсказать. Опять-таки, если у тебя самого нет опыта, то без таких друзей/знакомых/фирм будут сложности не только и не столько в составлении финмодели, сколько в организации самого бизнеса.

Далее хочется затронуть еще один важный и даже дискуссионный момент — как прогнозировать цены, инфляцию и все тому подобное. Существует несколько подходов к такому прогнозировать в целях построения финансово-экономической модели предприятия.

Первый и самый простой — не прогнозировать, а просто использовать сложившиеся на данный момент цены. Этот подход не только имеет место быть, но активно используется (как минимум, в своей отрасли я с таким подходом сталкиваюсь регулярно и неоднократно, и разговор не о тех ФЭМ, которые делаю лично я). Идея такого подхода довольно проста — во-первых, если инфляция затрагивает цены на ресурсы, то она вполне может «затронуть» и цены на конечную продукцию, оставляя маржу более или менее постоянной. Во-вторых, когда мне кто-то начинает рассказывать о том, что при планировании на 20-30 лет вперед, он может спрогнозировать курс доллара, инфляцию или цену на бензин через 10 лет, это вызывает у меня лишь улыбку, вспоминая изменения инфляции, курсов доллара и любых цен за предыдущие 30 лет:) Когда в прошлом, 2015-м, году я наблюдал на сайте РБК прогнозы аналитиков по курсу доллара на конец года, мне правда становилось очень смешно: при курсе 50 все прогнозы укладывались в диапазон 45-55, при курсе 55 — в диапазон 50-60, при курсе 60 — в диапазон 55-65. А ведь это прогнозы только в рамках одного года. На эту тему еще у Роберта Хэгстрома хорошо написано в книге «Инвестирование: последнее свободное искусство». А еще можно учесть низкую капитализацию наших финансовых рынков, высокую законодательную нестабильность, высокую зависимость макроэкономики от цен на один ресурс — и мне становится еще веселее от разного рода прогнозов на долгосрочный период.

Второй вариант — использовать прогнозы, выложенные в открытый доступ — Всемирный Банк, МВФ и прочие организации много чего прогнозируют и если уж основываться на чьем-то мнении, то лучше, чтобы это было мнение кого-то известного:)

Третий вариант — нанять специализированную фирму, купить прогноз, либо же спрогнозировать с использованием «экспертного мнения» — тут уже кто во что горазд, сколько денег хочется потратить и т.д.

Единственное, на что особо хочется обратить внимание во втором и третьем варианте — если уж мы используем, например, инфляцию по затратам (полагая, что цены на ресурсы будут расти) не поленитесь тогда уж спрогнозировать и рост дохода — иначе чем длиннее период, тем хуже будут вырисовываться дела у предприятия, что, как правило, нелогично.

Ну что же, с вопросом, откуда брать исходные данные, полагаю, немного разобрались, можно переходить непосредственно к заполнению ячеек. См. скриншоты.

В первую очередь заполняем данные о прогнозном периоде — количестве периодов. Иногда бывает важным и полезным увязать эти периоды с реальными календарными датами. Довольно важный и интересный момент — если выделить все ячейки, в которых внесены значения периодов (ячейки с "H2" до "V2"), то можно указать имя для этого так называемого массива данных, например, «период» (в специальном окошке в верхнем левом углу окна Excel). В дальнейшем можно на остальных листах файла в соответствующих ячейках указывать имя массива вместо заполнения значений вручную. Важно: теперь при введении на других листах в ячейку формулы «=период» в этой ячейке появится значение массива из соответствующего столбца в исходных данных. Т.е. если первоначальный массив занимает ячейки с "H2" до "V2" (т.е. столбцы с H до V), то если мы на другом (или том же) листе в любую ячейку из столбца «Н» введем формулу «=период», то после нажатия «Enter» появится в ячейке появится значение "1", в столбце «I» — значение "2" и т.д. В других столбцах, например, «Е» или «W» появится ошибка «#ЗНАЧ!» — это свидетельство того, что столбец, в который мы ввели формулу «=период», находится за пределами массива, которому назначено имя «период». С точки зрения финмоделирования это особенно полезно тогда, когда у какого-либо показателя (например, цены на ресурс, расход материала и т.п.) меняется от периода к периоду и возможна ситуация, когда при заполнении, например, листа «OPEX» для расчета значения расхода в 2020 году мы случайно сошлемся на ячейку исходных данных со значением, относящимся к 2019 году. При использовании имен массивов такие ошибки невозможны. С другой стороны, назначение имен массивов всем значениям исходных данных — процесс трудоемкий и лично я использую эту методику не всегда. Но иметь ее ввиду весьма полезно:)

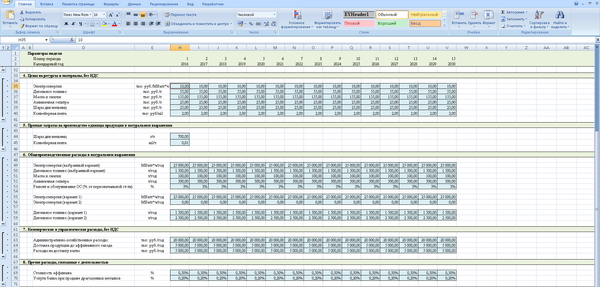

В допущениях и константах описываем основные базовые цифры, которые будут использоваться в дальнейшем постоянно или регулярно. В данном случае, я вывел в этот подраздел информацию о массе тройской унции в граммах (т.к. цены на золото и серебро устанавливаются в международной торговле в долларах за тройскую унцию, а в России принята метрическая система мер с граммами, килограммами и тоннами в качестве меры веса, поэтому перевод из одной меры в другую может пригодиться), ставке дисконтирования (эту дискуссионную тему затронем чуть позже, но обсудим ее обязательно) и переключатель сценариев для сценарного анализа и оценки эффективности одного из сценариев (в данном случае рассмотрим и оценим два варианта: использование покупной электроэнергии и строительство собственной инфраструктуры для генерации электричества).

Остальные подразделы, полагаю в особых пояснениях не нуждаются: в прогнозах налогов записываем ставки налогов, которые будут использованы в расчетах, в макроэкономических показателях — цены на конечную продукцию предприятия и курсы валют. Здесь дам небольшое пояснение: в отличие от большинства других видов продукции, золото и серебро не нуждается в маркетинге, нет необходимости в менеджерах по продажам и поиске покупателя на эти драгоценные металлы — их выкуп гарантирован государством. Вкратце схема выглядит следующим образом: предприятие добыло руду и на своей фабрике получило чистое (точнее, почти чистое) золото и серебро. После этого осуществляется доставка на аффинажный завод, который за небольшую комиссию во-первых, получает-таки чистое золото, а во-вторых, подтверждает сданный предприятием объем и вес сданного драгоценного металла, после чего предприятие уже получает деньги на свой счет. Что далее будет происходить со сданным на аффинажный завод металлом — не его забота. В этом, конечно, есть несомненный плюс этой отрасли:)

Далее — исходные данные для расчета операционных издержек.

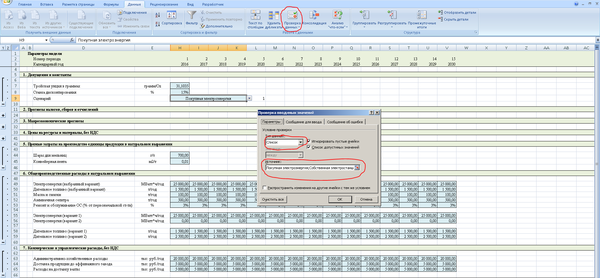

Напомню, что в финмодели будет рассмотрено 2 сценария — с покупной электроэнергией и собственной электростанцией, в связи с чем часть операционных затрат будет зависеть от выбранного варианта. Поэтому обращаю внимание, во-первых, на наличие отдельной ячейки с номером выбранного варианта рядом с переключателем вариантов:

во-вторых, на то, как реализовано заполнение ячеек в зависимости от выбранного варианта:

Сам переключатель реализован через встроенную возможность Excel «Проверка данных» (раздел «Данные»):

Я предпочитаю при наличии нескольких возможных вариантов расходов выделять соответствующее количество строк под эти варианты и отдельную строку, которая заполняется через формулу с использованием функции «ВЫБОР» уже нужным значением в зависимости от выбранного варианта. Таким образом, в дальнейшем, на следующих листах модели я буду ссылать только на одну — результирующую строку, которая уже и будет изменять значения в зависимости от выбранного сценария. Это, во-первых, снижает трудоемкость, во-вторых, снижает вероятность ошибок и, в-третьих, не перегружает формулы на остальных листах модели.

Затем указываем параметры финансовой деятельности (в данном случае — ставка банковского финансирования, из допущения, что строительство и запуск предприятия будет осуществляться полностью из кредитных средств, подробнее об этом поговорим позднее) и данные для расчета затрат на персонал.

Не забываем также про то, что в деятельности предприятия всегда часть денег «заморожена» в оборотных средствах — сначала необходимо закупить материалы, выплатить заработную плату сотрудникам, доставить конечную продукцию до покупателя, и лишь затем будет получен доход. Соответственно, необходимо предусмотреть в модели, что организации необходимы дополнительные средства, которые будут вложены в «оборотку».

Как видно, почти все ячейки в данном листе заполнены вручную цифрами, без использования формул (за исключением результирующих строк по параметрам, зависящим от конкретного сценария модели). Таким же образом далее заполним еще 2 листа ФЭМ («Горный календарь» и «САРЕХ»), а потом перейдем к заполнению расчетных листов формулами.

Начну серию постов, посвященных финансовому моделированию в Excel в компании — что это, зачем это, для чего/кого это и т.д. Постараюсь излагать материал максимально просто, своими словами, чтобы понять могли непрофессионалы. Пример/примеры буду приводить из отрасли, которая сейчас для меня наиболее близка — горнодобывающая отрасль, она же майнинг, но принципы, заложенные в финансовое моделириование, применимы и в других отраслях — производство, продажи, услуги и т.д. В принципе, финансовая модель стартапа принципиально не будет отличаться от любой другой правильно составленной финмодели:)

Итак, финансовая модель.

Цель финансового моделирования на предприятии — оценить будущую эффективность проекта, чтобы понять, насколько целесообразно им вообще заниматься. Под проектом в данном случае можно понимать:

1. непосредственно само предприятие, если разговор идет о покупке бизнеса;

2. новый бизнес/стартап — для принятия решения, стоит ли им вообще заниматься;

3. внесение каких-либо изменений в действующий бизнес, например, запуск нового продукта, выход на новый рынок, изменение действующей технологии производства.

То есть, если у тебя есть действующий давно и успешно бизнес, в котором тебя все устраивает и ничего менять не хочется (даже проанализировать, как отразится на доходе от бизнеса скачок курса валюты или рост зарплаты сотрудников), то, наверное, финмодель тебе не нужна. Или же ты просто работаешь наемным работником, никак не связанным с финансами предприятия, и не планируешь это менять — тогда тоже не нужна. В о всех остальных случаях, похоже, хотя бы скромная и простенькая финмодель нужна:) Финмодель и результаты ее расчетов также являются частью бизнес-плана, который требуется во всех финансовых организациях для получения финансирования, для любого грамотного инвестора.

Из чего состоит финансовая модель?

Состав финмодели (набор ее разделов, листов, компоновка и т.д.), как правило, определяется в техническом задании от заказчика, если таковой имеется. Или личными предпочтениями и спецификой отрасли/предприятия. Но есть определенный набор разделов, без которых ФЭМ (финансово-экономическая модель) не будет выглядеть полноценной и даже корректной. В принципе, часть или даже все эти разделы можно объединить на один лист, но я предпочитаю выносить их на разные листы, т.к. это обычно проще для восприятия конечному пользователю. Собственно, сами разделы:

1. Исходные данные;

2. CapEx;

3. OpEx;

4. Выручка;

5. Налоги;

6. Финансирование;

7. Cash Flow;

8. Эффективность проекта;

9. Анализ чувствительности.

Желтым цветом выделены листы/разделы, допускающие заполнение данных вручную (т.е. непосредственно в ячейки вставляем то или иное значение показателя, цифрами). Голубым цветом выделены разделы, заполняемые исключительно формулами на основе данных из «желтых» разделов. Подробнее это мы рассмотрим в дальнейшем.

В принципе, к обозначенным выше разделам можно добавить, например, «Титульный лист» (в соответствии с правилами хорошего тона его бы, конечно, надо добавлять всегда, но фактически от него ничего не зависит), и, если уж мы говорим о горнодобывающей отрасли, «Горный календарь» (хотя, в простейшем виде его можно засунуть и в исходные данные, т.к. график выработки месторождения, собственно, и является самыми что ни на есть исходными данными для финмодели в майнинге). Теперь пройдемся чуть подробнее по каждому разделу для общего понимая того, какие данные на каком листе у нас строятся (это первая, ознакомительная часть серии постов, поэтому пока что пройдемся по верхам, чтобы не мешать сразу слишком много информации в один пост).

1. Исходные данные - основа для построения всей модели. Здесь описываются основные прогнозные параметры, от которых зависит вся деятельность предприятия: цены на конечную продукцию и на материалы для производства, ставки налогов и курсы валют, ставки кредитов и прочая информация, которая понадобится в дальнейшем. Даже если в процессе построения модели оказалось, что необходимо указать еще какой-то исходный параметр — его также нужно внести именно на лист «Исходные данные», а не на тот лист, в котором возникла необходимость его применить. Очень важно вынести всю исходную информацию на отдельный лист и в дальнейшем ссылаться именно на него по следующим причинам:

- конечный пользователь на одном листе видит всю информацию, заложенную в модель, и может изменить необходимые параметры по мере необходимости;

- снижает вероятность ошибки, связанной с тем, что пользователь решил поменять какой-то параметр модели, а итоговый результат не изменился;

- проще собрать исходную информацию для презентации заказчику;

- нет необходимости искать по всем листам, куда вносится тот или иной исходный параметр, если его надо изменить (это тем важнее, чем объемнее модель).

2. CAPEX (Капекс = Capital Expenditures) - он же «Капитальные вложения» или «Вложения в основные средства», он же «Инвестиции». В этот раздел выносятся те затраты, которые несет предприятие единожды и надолго- покупка зданий и сооружений, закупка оборудования, проектно=изыскательские работы или же просто покупка/оформление юрлица.

3. OPEX (Опекс = Operating Expenditures) - он же «Операционные затраты» или «Текущие издержки». Все регулярные постоянные расходы, связанные с деятельностью организации, отражаем здесь: аренда помещений и оборудования, закупка материалов и ресурсов для производства, оплата труда и все остальные платежи, которые необходимо осуществлять постоянно, без которых предприятие не будет функционировать нормально.

4. Выручка - он же «Доходы предприятия». Здесь считаем приток денежных средств от продажи продукции/услуг.

5. Налоги - он же «Госпошлины и налоги». Раздел, который в простейшем виде можно перенести на лист OPEX, т.к. по сути это тоже постоянные издержки, но я предпочитаю все же выносить его на отдельный лист — мне так удобнее с ним работать. Чем меньше загружен каждый лист, тем проще его в дальнейшем вставлять в презентации, бизнес-план, распечатывать и т.д.

6. Финансирование - он же «Кредиты и займы». Даже если в силу тех или иных причин заказчику непосредственно банковские кредиты не нужны/не хочет с ними связываться, этот раздел необходим для понимания того, сколько денег в какие периоды ему самому придется вложить в проект, а когда эти деньги можно будет вернуть. А если мы говорим о бизнес-плане и ФЭМ для банка, то к расчету этого листа надо подойти особенно скрупулезно, т.к. для банкиров это самый интересный раздел всей модели:) Здесь учитываем все поступления финансов в проект, в том числе для покрытия возникающих кассовых разрывов, а также все проценты к уплате и т.д.

7. Cash Flow - он же «Денежные потоки», он же «Прогнозный БДДС (Бюджет Движения Денежных Средств)». Практически самый важный и интересный лист всей модели, ради которого вся модель и строится:) Здесь сводим все денежные потоки, которые мы рассчитали на предыдущих листах — доходную часть, расходы, инвестиции, финансовые потоки. Здесь мы выходим на итоговый денежный поток и уже можем прикинуть, жизнеспособен ли проект вообще. В неписанных правилах хорошего тона (а иногда, кстати, в писанном ТехЗадании) предполагается наличие, кроме этого листа еще листов «Прогнозный БДР (Бюджет Доходов и Расходов» и «Прогнозный Баланс», но фактически заказчику это нужно в исключительных случаях, т.к. все-таки самая важная информация для него — это поток кэша — когда и сколько нужно вложить, когда и сколько можно «вытащить» из проекта.

8. Эффективность проекта - он же «Показатели инвестиционной привлекательности». В этой части финансисты считают циферки для финансистов:) Такие показатели, как NPV, IRR, PP, DPP и прочие страшные и злые финансовые штуки - это все здесь. Несмотря на то, что данные показатели могут быть сложными для понимания обывателя, но т.к. они являются квинтэссенцией экономической результативности предприятия, именно на них инвесторы, банкиры и все прочие пользователи финмодели будут обращать особое внимание (особенно инвесторы, не являющиеся профессионалами в той отрасли, в которой работает предприятие).

9. Анализ чувствительности — он же «Анализ рисков». Довольно интересный и показательный раздел, который наглядно показывает, насколько устойчив проект к тем или иным колебаниям внешних и внутренних факторов. Скажем, в целом проект выглядит довольно симпатично, но оказывается, что если цена на конечную продукцию упадет на 10%, то по итогам реализации этого проекта предприятие получит не прибыль, а убыток. Или, наоборот, мы увидим, что рост курса доллара на 20% не только не «уронит» экономику проекта, но даже улучшит ее. В общем, здесь можно проанализировать влияние «и степень влияния» того или иного параметра из списка «исходных данных» на конечный результат и оценить, готовы ли мы браться за данный проект при таких рисках, или нет.

На этом, пожалуй, закончим на сегодня. Это была, наверное, самая скучная, но, тем не менее, необходимая вводная информация: в дальнейшем должно быть больше экшена, иллюстраций, примеров, скриншотов и т.д.:) Постараюсь в дальнейшем изложить интересных фишек Excel’я, которые регулярно используются в ФЭМ, например, использование итеративных вычислений для автоматического подбора финансирования, работа с таблицами данных при анализе чувствительности, объяснить максимально простым и понятным языком, что же такое NPV, IRR, ставка дисконтирования и т.д.

Привет, товарищи пикабушники!

По роду своей деятельности, я занимаюсь финансовым моделированием в Excel. Несмотря на то, что вещь относительно специфическая, она может быть и полезна и интересна кому-то, кроме меня:) Поэтому подумал, что можно было бы запилить пост/серию постов о том, что это такое, с чем это едят, кому оно может быть вообще надо, что оно дает, как делается и т.д. и т.п.

Возможно, кто-то из вас сразу захочет какие-то вопросы задать, либо попросить осветить какие-то определенные моменты, которые ему инетерсны - озвучивайте все в комментариях.

P.S. Возможно, более интересным кому-то окажется кроме/вместо финмоделирования тема бюджетирования - тоже можем обсудить эту тематику. Ну и т.к. в процессе работы постоянно в Excel какие-то фишки новые узнаю и изучаю - можно просто и про какие-то интересности в Excel поговорить. В общем, подскажите, что вам интересно из обозначенных выше тем?:)