Список просто дернул из открытых источников, посмотрел тарифы - на некоторых очень даже нормально получается.

Надо оплатить визой или мастеркарт с сайта электрнную лицензию. А то пиратский код в такое время стремно брать(да и за пропаганду РФ на нулледе забанили навсегда, предложил им всем сразу сдаться))) ), а тут еще и со скидкой распродажной в 40%.

Планирую весной 26 поездку в Корею и Японию. Подскажите пожалуйста, в какой стране проще открыть россиянину банковскую карту? Хочу через месяц слетать из СПб и оформить. Заранее благодарю.

Многое из написанного тут не совсем соответствует реальности.

Пункт 6. Сообщить в налоговую надо лишь в том случае, если ты в том году как открыл карту пробудешь на территории России 182 дня

Пункт 6.1 Налоговая рф не имеет ни обмена данными с ФСБ ни обмена данными с налоговой Казахстана и Мексики- про иные страны не знаю. Она считает вообще всех людей кто является гражданином РФ- лицом кто провел на территории рф выше 182 дней в году

Пункт 6.2- пока ты сам на себя не настучишь в налоговую, та не узнает о том что у тебя есть счёт. Это очень легко узнать. Я и мой корефан вместе открыли каждый себе отдельно счет в 2022м году в Казахстане. Корефан сам на себя настучал, я нет- ибо мне и не было нужды, я знал что до конца года у меня есть задача в Мексике, я в России не появлюсь

В итоге корефану пришел запрос от налоговой, мне нет.

6.3 на границе России и Беларуси нет погранконтроля. Сколько дней пробыл человек в России точно установить невозможно

Пункт 11. Задолго до этой войны если вы перешли на криптовалютную экономику, то для вас ничего не изменилось. Если раньше вы пополняли счет продавая криптовалюту за рубли, теперь пополняете за иные тугрики в обмен на криптовалюту.

Пункт 16- мексиканский банк bbva меняет раз в 5 минут.

Пункт 18- для мексиканского банка BBVA номер телефона не нужен. Нужен номер карты и пароль, а также ваша рожа. При первом запуске приложения, оно будет требовать доступ к камере иначе не пустит к деньгам.

Доступ к камере нужен чтоб сверить вашу морду с данными рожи владельца карты- они хранятся на сервере банка и тот в режиме реального времени дает ответ: морда подходит или нет

21. Никто в здравом уме и не будет друзьям что то переводить на карту, когда есть криптовалюта

Зарубежные карты Казахстана, Белоруссии, Киргизии, Таджикистана, Грузии, Турции и пр.

1. В Беларуси есть банки не под санкциями и их карты работают за рубежом, а пополнять можно через платежную систему МИР

2. Банки Беларуси, Киргизии и Таджикистана всё ещё работают с российскими санкционными банками, пополнить карту можно даже с санкционного банка.

3. Такого обслуживания как в банках России ты не встретишь. Поддержка банков часто знает меньше тебя. Нужно подробно объяснять, что тебе нужно, или спрашивать совета у других пользователей банка.

4. В СНГ всё строится на связях и взаимоотношении. Иногда за шоколадку и широкую улыбку, менеджер банка может решить с тобой всё вопросы в WhatsApp, а не звать тебя в отделение.

5. Нормально открыть карту можно только в Беларуси, Казахстане, Киргизии и Таджикистане. Все остальные страны - или потребуют документов, которых у тебя нет, или дадут бесполезный кусок пластика.

6. Если открыл карту в иностранном банке - надо сообщить в налоговую. Иначе оштрафуют, если найдут.

7. Часто приложения банков выглядят старше поступающих в ВУЗы. Но есть и такие, что могут побороться даже с Т-банком или Сбером.

8. После России, самый продвинутый банкинг в СНГ это Казахстан и Беларусь. Приложения и возможности банков других стран СНГ значительно хуже.

9. Сотрудникам банков ты не интересен, если хочешь открыть дешёвую карту. Их целевая аудитория - кредиторы. Но, если заявишь, что хочешь премиальную карту - тебе быстро постелят красную дорожку.

10. За обслуживание карты надо платить. Вне России мало банков, которые выпускают карты с бесплатным обслуживанием.

11. Нельзя пополнить иностранную карту просто зайдя в Сбербанк и нажав “перевести по номеру карты”. В интернете много инструкций как перевести деньги правильно.

12. Все карты российских банков пробиваются как кредитные, поэтому раньше не было проблем взять аренду в авто за границей. В других странах СНГ далеко не все карты бьются как кредитные, а взять авто на дебетовую карту не всегда получится.

13. Если едешь в поездку - попробуй предупредить свой банк об этом. Иначе будешь стоять на кассе, пытаясь дозвониться в банк.

14. Просто нотариальной доверенности на открытие карты недостаточно, часто банки хотят видеть тебя лично.

15. Курс Центрального банка не означает что за столько рублей ты можешь купить доллар. Валюта торгуется на бирже. Курс центробанка - просто средний курс за день.

16. Есть банки, которые не пишут три цифры на карточке, а показывают их в приложении. А ещё есть банк, который каждую минуту меняет этот код.

17. Получать коды подтверждений для оплаты можно не только по СМС и пуш, но и на почту.

18. Если не совершать платных действий по иностранной сим-карте месяцами - её заблокируют, а номер телефона отберут. И отдадут кому-нибудь ещё.

19. Многие отели с Booking com получают данные твоей карты в открытом виде и потом продают их мошенникам, которые крадут деньги с карты.

20. Не во всех странах карту банка можно добавить в Apple Pay и Google Pay.

21. Нельзя переводить иностранную валюту на карты друзей. За это может быть штраф от российской налоговой. Друзьям и другим гражданам России можно переводить только рубли. Валюту можно переводить только близким родственникам, иностранцам и тем россиянам, кто уже давно не живёт в России.

22. Не все иностранные банки могут принимать переводы валюты по реквизитам, и не все банки дают отправить такой перевод из приложения. В некоторых банках, чтобы, например, оплатить учёбу ребёнка в иностранном ВУЗе, надо пойти в отделение банка.

23. Открыть карту можно и не выезжая из России, и даже не выезжая из своего города, и даже бесплатно.

24. Большинство сервисов по удалённому открытию карт плевать на то, для чего тебя карта. Их задача - впарить тебе то, что будет выгодно им. Задавай вопросы, запрашивай информацию, проси показать тарифы банка и так далее.

У кого в РФ есть свежий положительный опыт открытия банковской карты карты VISA или MasterCard в банках стран СНГ в последнее время? - без посещения этих стран? - ещё месяц назад были предложения в личном кабинете оператора t2 (бывший Tele2), но сегодня их уже нет

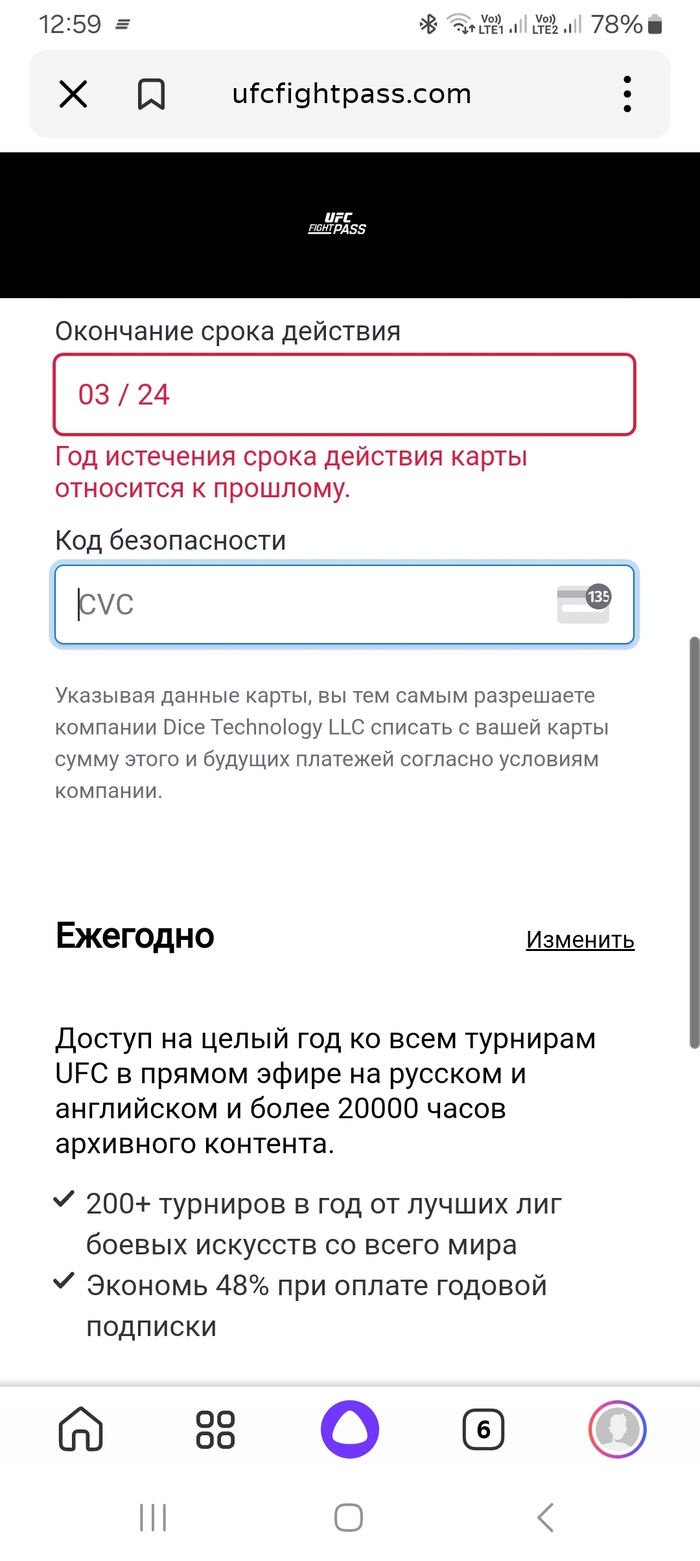

Хотел оплатить годовую подписку, не принимает к оплате карты, с просроченным сроком действия. В России банки не выдают новые карты и продлевают старые. Что делать?

Есть у меня долларовая карта заграничного банка, примерно такая

Пользую в магазинах в поездках, ну, и покупаю в интернете. Сомнительным личностям данные не даю, на левых сайтах ничего не оплачиваю.

В июне этого года стрельнуло мне проверить баланс карты, и в моменте добавив себе седых волос, я обнаружил дикое количество мелких списаний на общую сумму 340 долларов.

Карту заблокировал сразу и полез разбираться. Как оказалось, всё это платные подписки на сервисы, доступ к которым мошенники, видимо, перепродавали.

Мысленно попрощавшись с валютой, позвонил в банк и, выслушав рекомендации, написал им письмо (на банковском языке "открыл диспут"), где описал все свои страдания, стараясь донести суть, а не эмоции.

Через несколько дней менеджер с загадочным именем Гульнура отрапортовала мне на почту, что могу не переживать и надо ожидать. Я человек нетерпеливый, ожидать долго не могу, с периодичностью раз в три дня писал, звонил и всячески поторапливал уважаемую Гульнуру, но результата не было.

В конце августа, уже другой менеджер во время телефонного разговора мне сообщил следующее: когда открывается диспут, банк его направляет системе эквайринга, и если в течении полутора месяцев эквайринг не отвергнет диспут (не найдя доводов, что я все сам размандарил и прокутил), то деньги будут автоматически возвращены.

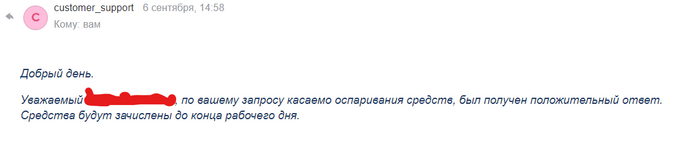

И в начале сентября я получил вот такое письмо на почту:

Проведя три дня и три ночи в томительном ожидании, я снова позвонил в банк. Собеседник на том конце провода сообщил, что теперь дело не в банке, а в системе Виза, если и они одобрят, то я все получу.

Я уже было подумал, что дальше будет нужно получить еще разрешение от Папы Римского, но буквально вчера на телефон поступил звонок, где веселый парень сказал: Проверяй, уважаемый клиент.

А я что, я проверил, все 340 американских президентов вернулись в родную гавань.

Надеюсь, что описанное выше не застигнет вас врасплох, однако:

1) к сожалению, есть сервисы, которые не запрашивают подтверждение по смс

2) лучше держать деньги на счете, а не на самой карте, и перекидывать туда перед покупкой

3) не надо опускать руки, а продолжать биться за свои кровные.

Сегодня российские СМИ радостно написали - ушедшая из России платежная система подала заявку в Роспатент на регистрацию двух товарных знаков. Предполагается, что компания будет предоставлять банковские услуги (обслуживание карт, обмен денег), а также заниматься переводом криптовалюты, страхованием и др.

Первый товарный знак VISA выполнен в синем цвете; другой представляет собой надпись VISA, обрамленную желтой и синей полосами.

На самом деле это не так. Просто компания хочет обезопасить себя он нарушения прав на товарный знак в России, произвести повторную его регистрацию, так как срок предыдущей регистрации подходит к концу.

Когда товарный знак зарегистрирован и обнаруживается нарушения такого права - компания получает возможность отстоять его в международном суде и взыскать материальный ущерб.

Недавно стало известно, что и Coca-Cola снова регистрирует свои товарные знаки в России. Такие действия компании означают стремление сохранить права на данные товарные знаки в России и наказывать нарушителей таких прав.

Правообладатель, чтобы не допустить утраты прав на ключевые бренды, поддерживает минимальный уровень заявочной активности в их отношении. Если бренды будут зарегистрированы заново, а этот процесс занимает около года, то для новых товарных знаков срок в три года будет отсчитываться уже не с даты фактического прекращения использования, а с новой даты регистрации.

P.S. Я юрист, у которого есть криптовалюты, поэтому я слежу за изменения законодательства, новыми запретами и разрешениями для криптоинвесторов в России. Каждый день выкладываю одну свежую новость на своем телеграм-канале "Криптоюрист".Я не учу, как инфоцыгане, что покупать, продавать и как стать "богатым"! Я просто рассказываю как не "попасть" в России на мошенников, инфоцыган и как не "залететь" по незнанию законов в области крипторегулирования.