Потребительские кредиты в СССР

Автор: Владимир Герасименко.

Недавно в одном личном обсуждении я неосторожно заявил, что кредит в СССР был слабо развит. Логичное, на первый взгляд, утверждение разбилось о реальность: потребительское кредитование в СССР было развито. Не так сильно, как в капстранах, но всё же.

Причины возникновения потребительского кредита в послевоенном СССР прозаичны: в стране, разрушенной войной, население жило очень бедно. Восстановление страны и поддержание военного паритета с бывшими союзниками обходилось очень недёшево и чем-то приходилось жертвовать. Тем не менее, в конце 50-х перед руководством страны встал вопрос просто катастрофического отставания населения по обеспеченности бытовой техникой: когда в США на 100 семей было 99 холодильников, в СССР – 16, 99 радиоприёмников в США и 69 в СССР, 81 стиральная машинка в США и 35 в СССР. Про автомобилизацию страны же и вовсе без слёз говорить было сложно. Разрыв этот был вызван не только недостаточным выпуском продукции в СССР, но и стоимостью товаров, делавших их недоступными для значительной части населения. Разворачивание новых предприятий по производству бытовой техники тем не менее не решало проблемы: новая техника пылилась на складах магазинов, и те просто отказывались заказывать новые партии. Несмотря на искусственность и подчас нелогичность ценообразования в СССР, значительно снизить цену было невозможно без значительного удара по экономике, в том числе и из опасения вызвать ажиотажный спрос, который превысит предложение. Поэтому в конце 50-х правительство СССР задумалось над стимулированием спроса через кредитование населения.

Кредит в советской экономике был к тому моменту хорошо известен. Во-первых, он вполне легально существовал в период НЭП, во-вторых, отношения государства и объектов народного хозяйства строились в том числе и на кредитной основе: государство выделяло ссуды под небольшой процент заводам и колхозам на модернизацию средств производства. Идея распространения кредитных отношений на население была поддержана в законе «О продаже рабочим и служащим в кредит товаров длительного пользования». Что же представлял собой советский кредит?

Во-первых, сразу стоит оговориться, что видов кредита было два: собственно кредит (менее распространен) и рассрочка. Отличались они лишь тем, что кредит выдавался в сберкассе в виде чека на определённую сумму, а рассрочка оформлялась прямо в магазине. В первом случае человек приходил в сберкассу, показывал справку о доходах за 3 месяца и получал чек на сумму, не превышающую четырёх месячных доходов на срок от 12 до 24 месяцев под 1-2% годовых, но с условием, что обязательный месячный платёж не будет превышать четверти от зарплаты. Если ты студент, инвалид или пенсионер, т.е. у тебя нет работы – извини, но тебе кредит закрыт. Чек этот нельзя было обналичить напрямую, а только купить на него товар из определённых в законе категорий. Отличием рассрочки от кредита будет только то, что промежуточного звена в виде получения чека на сумму нет и покупатель сразу в магазине оформляет кредит на товар.

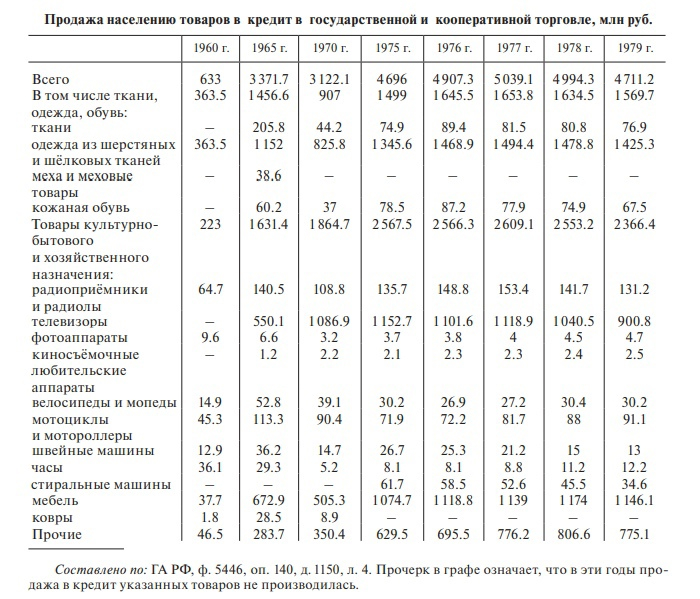

Список групп товаров, отпускаемых по кредиту, был строго определён в законе и регулярно пересматривался в зависимости от покупательной активности, появления новых товаров или насыщения товарами потребителей. В этот список входили непродовольственные товары народного потребления со сроком годности не менее шести месяцев: одежда, бытовая техника, мопеды, мотороллеры, автомобили. В разное время число позиций было разным: в 60-е их было порядка 70, а в 80-е в связи с переходом части товаров из категории роскоши в категорию обыденных их стало всего 30 (например, были исключены мопеды и мотороллеры). Отдельно отмечу, что продуктов питания кредитование не касалось. Даже несмотря на то, что в первые годы рассрочка была доступна далеко не во всех магазинах, она вызвала значительный интерес у населения. Не от хорошей жизни на протяжении всего времени существования системы самыми большими объёмами покупок с использованием кредита обладали обувь, одежда и ткани (от 30 до 50%). Тот факт, что именно одежда занимала до 50% всего объёма потребкредитов даже в благополучные 70-е, говорит о сложностях с её покупкой у значительной части населения: если предположить, что в 1970 году каждый покупатель брал вещей на 200р (2 средние зарплаты), то выходит, что кредитом на одежду воспользовались 7 500 000 человек, к сожалению точных цифр числа пользователей кредитом нет. Общий же объём кредитования населения в 1960 году уже достигал 3,3 млрд рублей, а в 1979 – 4,7 млрд рублей, что составляло 3% от оборота народной торговли.

Одной из ключевых особенностей потребительского кредита в СССР была его социальная ориентация. Кредит выдавался только один и, не выплатив предыдущий, новый получить было нельзя. Целью кредитования было обеспечить насыщение бытовой техникой и одеждой народа. Но средства достижения цели постоянно пересматривались. Списки товаров, доступных к покупке в кредит, могли изменяться для стимулирования спроса отдельных категорий товаров в ущерб другим, которые, по мысли экономистов, уже не актуальны. Таким образом, например, из списка могли исключить популярную модель радиоприёмника, потому что другие модели не пользовались таким спросом и это создавало перекос в прибыльности предприятий.

Но была и ещё одна проблема, куда более серьёзного характера. Так как большая часть потребкредитов выдавалась через магазины, то и взиманием средств занимались именно магазины. В идеальном случае работнику даже не нужно было самому приходить каждый месяц в магазин с очередным платежом — к нему на работу поступал расходный ордер и по нему с зарплаты списывались средства в счёт магазина, выдавшего кредит. Удобная схема, но с кучей своих нюансов. Во-первых, для магазинов это требовало создания развитого бухгалтерского отдела, занимающегося оформлением кредитов и их сопровождением, что, в зависимости от объемов кредитования, выливалось в наценку от 1 до 4% годовых к телу кредита на его обслуживание. Во-вторых, так как никто кроме магазина взысканием долгов не занимался (а идти в суд из-за долга по кредиту было сопряжено с ещё большими финансовыми затратами), то магазины оказывались в очень уязвимом положении.

В случае смены работы, смерти или недобросовестного исполнения кредитных обязательств магазин попросту вынужден был списывать этот долг, так как никаких разумных механизмов его взыскания не было. Это, в свою очередь, вызывало подозрительность и отказы по надуманным поводам, если продавцам клиент казался потенциально неплатёжеспособным. И даже так ежегодный объем просроченных платежей исчислялся примерно двумя млрд рублей в 70-80-е, из них 1-1,5 млрд ежегодно же списывались в убыток. Т.е. от трети до половины кредитных средств попросту не возвращались. Причём, к сожалению, не вполне ясно, а за чей счёт и как покрывались эти недосдачи в самих магазинах. В любом случае, за недобросовестных граждан в конечном счёте платили добросовестные. Регионы с наибольшей просрочкой по кредитам, что характерно, можно легко угадать и сегодня.

Тем не менее, свою основную функцию потребкредит выполнил: возникли условия для создания спроса у населения на бытовые товары, оживления торговли и насыщения квартир бытовой техникой. Сдерживающим фактором для развития кредита было то, что уже в 70-е наметились дефицитные явления в экономике, и по некоторым категориям товаров, доступных в кредит, самих товаров в магазинах могло не быть. Кроме того, отсутствие механизмов взыскания задолженности делало данный вид кредита не очень привлекательным для магазинов, а потому, как только магазины стали в первую очередь заботиться о собственной прибыли, то и потребкредит в виде рассрочки почти полностью вымер. Также недостатком было и то, что кредит нельзя было тратить по своему усмотрению, что вызвало появление черного рынка кредитования и спекуляций, когда кредитный чек или товар купленный в кредит выкупали по более низкой цене, тем самым человек получал на руки живые деньги, которые можно было потратить уже на что угодно. Был, конечно, вариант пойти в кассу взаимопомощи на работе, но во-первых, чтобы стать её участником нужно было платить ежемесячно добровольные взносы (0,5% от зарплаты), во-вторых, получить на руки можно было не больше месячной зарплаты, в-третьих, тут всё сильно зависело от отношений с профсоюзом, который эту деятельность курировал. Поэтому потребкредит оставался одним из основных способов покупки товаров народного потребления при недостаточном доходе.

Источник: Елена Твердюкова «Продажа товаров в рассрочку как вид потребительского кредитования в СССР (конец 1950-х – 1980-е гг.)»

Автор: Владимир Герасименко (@Woolfen).

Оригинал: https://vk.com/wall-162479647_377586

А ещё вы можете поддержать Кота советским рублём, за что мы будем вам благодарны.

Яндекс-Юmoney (410016237363870) или Сбер: 4274 3200 5285 2137.

При переводе делайте пометку "С Пикабу от ...", чтобы было понятно, на что перевод. Спасибо!

Подробный список пришедших донатов вот тут.

Подпишись, чтобы не пропустить новые интересные посты!

Лига историков

21.5K постов56.7K подписчиков

Правила сообщества

Для авторов

Приветствуются:

- уважение к читателю и открытость

- регулярность и качество публикаций

- умение учить и учиться

Не рекомендуются:

- бездумный конвейер копипасты

- публикации на неисторическую тему / недостоверной исторической информации

- чрезмерная политизированность

- простановка тега [моё] на компиляционных постах

- неполные посты со ссылками на сторонний ресурс / рекламные посты

- видео без текстового сопровождения/конспекта (кроме лекций от профессионалов)

Для читателей

Приветствуются:

- дискуссии на тему постов

- уважение к труду автора

- конструктивная критика

Не рекомендуются:

- личные оскорбления и провокации

- неподкрепленные фактами утверждения