Скачать табличку: https://docs.google.com/spreadsheets/d/1b8lZCW3V4obVYCAZAhsq...

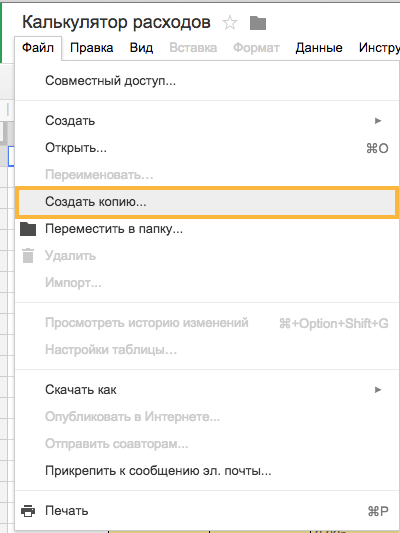

Для копирования себе нужно иметь авторизацию google

показать ответы

Даю пояснение!

Таблицу можно редактировать в любой день месяца!

Поэтому, если у вас возникли непредвиденные траты денег или вы выиграли лотерею, то эти изменения вы можете добавить в любой день. И, соответственно подкорректировать карманные деньги в любую сторону.

Прошу поднять в топ.

Котятки для привлечения внимания 😼😼😼

автор подскажи, а ты делаешь такую таблицу на каждый месяц или же ты обновляешь данные в одной и той же таблице каждый месяц?

раскрыть ветку (1)

Все предельно ясно, но вот скачала табличку в Excel, формулы вот в таком виде. Как исправить? Сама формула =getCompusion(F6;$B$5:$B$30;$C$5:$C$30)+H5

раскрыть ветку (1)

Эта формула написана на Google Apps Script.

Скорее всего, формула будет работать только в облаке гугл диска.

показать ответы

Я не про конец месяца и не про дельту расхода-дохода. Восновном кальтуляторы ставят задачей выдать бюджет на день человек. Например, у нас доход 30к, в день наш бюджет выходит 1к. Выходит, человек смотрит на цифру "можно потратить" (как в том треде. что вы скидывали) и себе говорит "о, я еще недотратил сегодня 500, куплю себе беленькой". Ну и прочее. Прогноза, кстати, он не дает. Вам придется его прикидывать на глаз. А я вот могу (а еще если графиков подрисовать) с точностью до 100р свой бюджет на месяц в определенных условиях изложить. Блин, вы разожгли во мне желание допилить таблицу до удобного вида. Плакало воскресенье, что ли.

раскрыть ветку (1)

Пилите, будет интересно взглянуть!

У меня просто одно в голове не укладывается в вашем подходе: Как делать ограничения в тратах, если они выше доходов? Допустим, пару месяцев подушка будет помогать, а потом что?

Можно прожить месяц, увидеть, что расходы превышают доходы. А дальше что? Сказать себе: "нет, в том месяце банка икры была явно лишней, не буду я её больше покупать" и начать сдерживать себя?

Я так понимаю, ограничений в Вашем подходе нет, есть идея. Идея не покупать ненужное. И чем больше ты себя сдерживаешь, тем лучше. Да, Ваш вариант отлично подходит под накопления(когда есть цель, накопить много денег).

Я не сторонник жесткой экономии. Деньги должны быть не только средством выживания, но и получения радости жизни.

З.Ы. Да, подушка - дело хорошее, но и с моим подходом эту подушку можно себе сделать.

показать ответы

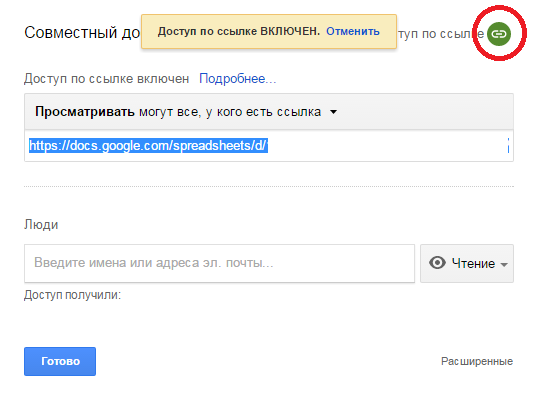

Что я делаю не так? В гугле авторизован, рядом вкладочка с открытым гуглодиском. Но могу только посмотреть по ссылке, менюшек нет, сохранить соотвественно не могу :(

раскрыть ветку (1)

Спасибо. На будущее, если документы не нужно совместно править в онлайне, так намного удобнее.

раскрыть ветку (1)

я так понял, основное отличие от всех "личных бюджетов" это то, что рассчитывается лимит на день? или я что-то неправильно понял?

раскрыть ветку (1)

Да, ты ставишь себе цель: тратить n-ую сумму в месяц/неделю и идешь к ней. И сразу видишь, сколько у тебя денег будет в определенный день, если придерживаться этого плана.

показать ответы

Возможно вы правы. Вы действительно вряд ли просядите по финансам. Потому что у вас их нет?

Рассуждения:

Очевидно, боясь просесть по финансам вы попросту не обладаете неким свободным капиталом как подушкой безопасности. Живя от з.п до з.п, как и многие увы, в нашей стране. Т.е. казалось бы, задачу нужно ставить такую: обеспечить с помощью калькулятора накопления на подушку безопасности (хотя бы 1-2 полных зарплаты) на случай непредвиденных трат. Чтобы "залесть за черту" уже не вызывало кучу долгов у родни.

А теперь какую главную ошибку вы допустили. На мой скромный инженерный взгляд.

Есть такая штука как "работа занимает все время на нее отведенное".

Мне кажется справедливо и "все деньги, отмеченные визуально как доступные к тратам - будут потрачены" - вы ведь даже визуализировали себе эту возможность тратить какой-то объем.

Т.е. по идее, с таким подходом - вряд ли возможно, именно "накопить" или получить "лишние" деньги.

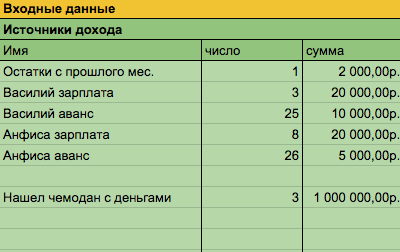

Мой же калькулятор просто выдает, что в этом месяце я растранжирил 26к. И говорит на что. И говорит, что мои доходы за месяц составили такую-то сумму. Свободных вот столько-то. Пока нету, но планирую туда добавить контроль денег на картах и счетах. Т.е. чтобы точно знать где в каком капитале осели эти лишние деньги. И не выгоднее ли их перевести на другой счет. Да, имею таки накопительный счет с правом внесение и съема оттуда денег, пусть не с высоким, 5.5% процентом. Но таки, не лежат зря под инфляцией. Класть под высокий % не позволяет невозможность их снять (у меня хлипкая жизненная ситуация) в случае чего или же недостаток суммы до достаточно крупной.

раскрыть ветку (1)

Не совсем так. Если следовать советам таблицы, то в конце месяца остается определенная сумма свободных денег. Да, согласен, их видимость подталкивает на их трату, однако, в случае если есть цель - накопить денег, можно держать себя в руках). А всю остаточную сумму в конце месяца слить на другой(резервный) счет в том же банке.

Если же соблазн их потратить велик, то можно внести трату в зону 4(Долги) и назвать "Перечисление в резерв" в любой удобный день месяца.

P.S. В любом случае, данный калькулятор показывает реальное положение дел и дает прогноз.

показать ответы

Очень интересна мне эта тема. Сам имею табличку.

Но вот сколько я чужих не смотрю, я все понять не могу. Зачем вы считаете деньги от обратного? Т.е. почти во всех калькуляторах предполагается "выделять" сумму на день, исходя из дохода. И ослеживать ее превышение, в лучшем случае - относительно ранее запланированного. Но зачем? Нет, серьезно. Я мыслю так:

Тебе нужен калькулятор. Для чего? Какую задачу он будет решать? Моя задача такова - знать сколько и на что я потратил за единицу времени. Иметь возможность спрогнозировать на сколько и на что я смогу прожить какое время. Иметь возможность отсеивать из результата крупные разовые покупки, отслеживая лишь "норму проживания".

Какая цель, например, у вашего калькулятора?...

Нет, я не тролль, реально интересует.

Моя табличка на сегодня представляет из себя столбец строк-дат, столбец суммы по дате, % этой суммы от общих месячных расходов. Далее столбцы по разным категориям. Например, "для дома", включает в себя любые траты на содержание квартиры. "Дача" - покупки и расходы связанные с дачей. И так далее.

Так же есть строка, собирающая сумму по категории. И % этой категориии от общих месячных расходов. Итак вот уже 10, что ли месяцев. Хочу запилить графики еще, чисто для фана. Все не доберусь. Может выложу потом. Если кому нужно - плюсаните, буду знать.

Некоторые удальцы зачем-то отслеживают все вплодь до покупки конкретного продукта. Опять - не ясно зачем. Решить что жрешь слишком дорогой молоко?..

раскрыть ветку (1)

Спасибо за критику.

В моем подходе("от обратного") вряд ли у меня будет проседание в финансах, т.к. я уже вижу, что меня ждет в будущем. В принципе, это и есть основная задача данного калькулятора - не упасть в лужу. В случае, если настанет резкая необходимость выделить деньги на что-то, то это можно сделать в любом дне месяца и подкорректировать ежедневные расходы.

По поводу сумм на день - в посте(Часть 3, пункт 2) я предложил не выделять на день, а на несколько.

показать ответы

Тоже делал подобное, только не в таком рассортированном виде, а по типу "заработал - записал, потратил - записал", ибо не только зарплатой пополнялся бюджет. А в сводной строке были сумма затрат, сумма прибыли и остаток.

раскрыть ветку (1)

У меня одного не получается сохранить себе? Менюшки "файл,правка.." просто нету...

Авторизировался в гугле - все ок, но менюшки нету...

раскрыть ветку (1)

Эх... если б все можно было запланировать...

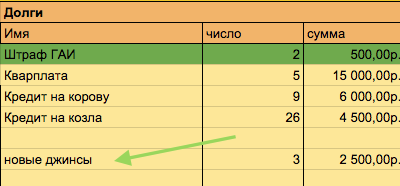

Иду на работу, зацепилась джинсами за какую-то железяку... Хоп, вечером - 2500 на новые джинсы. Захожу за дочкой в садик, малы сандалики внезапно стали, хопа - 3000 на новые сандалики. Приходим домой, хопа заболел муж - 1500 на лекарства.

раскрыть ветку (1)