Итоги 2021 года - на пенсию в 40 лет, получится ли?...

Год стал для меня выдающимся. Удалось отправить в свой личный "мини-пенсионный фонд" внушительное количество средств. На дворе 30 декабря, и даже с учётом предполагаемых расходов сегодня-завтра можно говорить о том, что в декабре в сбережения отправлено 69% от доходов.

Эта цифра включает все расходы, в том числе расходы на заграничное путешествие. Я немного устал концентрироваться на деньгах и на повышении своей эффективности вокруг них.

На пути к финансовой независимости я стал ещё больше зависим от финансов!

Жаль, что я не вёл подробной статистики по предыдущим годам, так что сравнивать не с чем, но по ощущениям мы всегда откладывали порядка 40-50% доходов. На протяжении 10 лет.

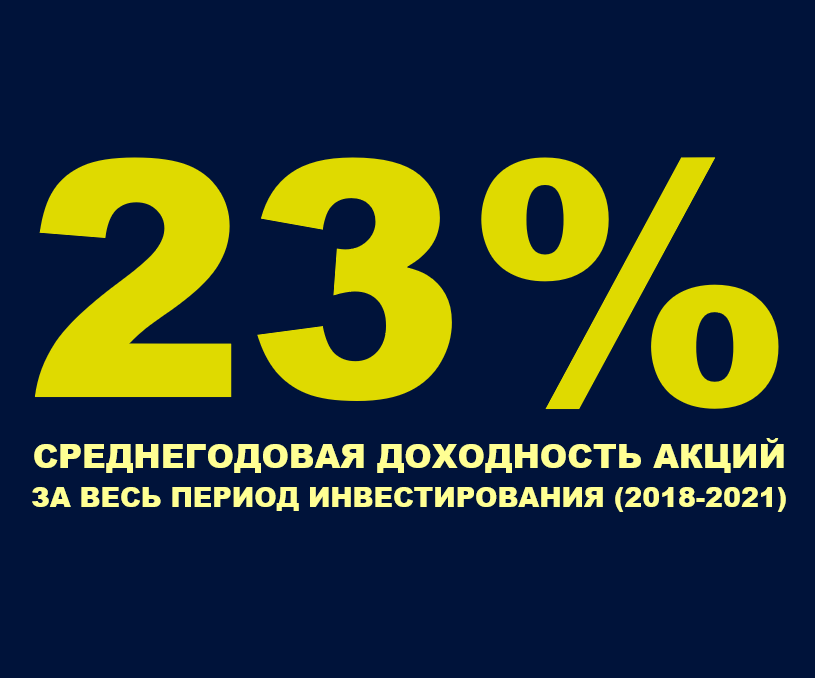

Акции

Я заканчиваю 2021 год с высокой экспозицией в акциях. Такой высокой доли акций (90%) у меня никогда не было, это новые горизонты для меня. Поэтому в моём блоге так много информации про рынок акций - поймите меня правильно, я пишу о том, что лично меня волнует сейчас больше всего. Когда и если рынок акций меня будет волновать в наименьшей степени - я о нём и писать буду мало.

Это в долларах, в годовом выражении и за весь период. Доходность учитывает множественность пополнений.

78% от всех акций сейчас - это американские акции. Они имеют среднегодовую доходность 27%.

16% от всех акций - это акции российских компаний. Они имеют среднегодовую доходность 21%

6% от всех акций - это акции компаний остального мира, преимущественно это китайские компании. Они сейчас в сильном убытке, доходность отрицательная, -21% годовых.

Именно так эта совокупность и формируется.

Достижение цели

Стартовой точкой для накопления капитала я могу назвать конец 2011 года. Именно тогда мы взяли в ипотеку небезызвестный "Бетон". Мне было 23 года, и мне повезло найти высокооплачиваемую работу с хорошей перспективой профессионального и карьерного роста. Так везёт не каждому, но что есть - то есть, и я благодарен судьбе за это. Собственно, с того момента практически всегда мы зарабатывали больше, чем тратили. Самые старые подписчики знакомы с моей писаниной с 2019 года, инвестиционный портфель имеет публичный трек с октября 2018 года, но это не значит, что всё что вы видите - накоплено за такой короткий срок. Нет, это путь длиною в 10 лет.

Это можно интерпретировать по-разному. Накоплена половина желаемой суммы? Да, это верная интерпретация. Текущей суммы достаточно чтобы покрывать половину всех базовых расходов семьи? Да, так тоже можно выразиться.

Вторую половину можно добить всего за несколько лет. Основная переменная здесь, которая ключевым образом повлияет на результат и на скорость достижения цели, - это рыночная доходность.

Мне будет достаточно, если доходность на весь капитал будет в среднем на 5% выше инфляции. Именно такой у меня ориентир на ближайшие годы.

Ориентиры на 2022

Попробую в 2022 зайти с небольшими ориентирами. Преимущественно они касаются личных финансов и инвестиций, но могут со временем расшириться.

1. Объем инвестиций

Минимальная цель: Замаксить оба ИИС-А. Для этого потребуется 800,000₽;

Вторая цель: Отправить в инвестиции эквивалент $25,000. Это примерно на миллион рублей больше, чем минимальная цель.

2. Net Worth ("чистый" капитал, без учёта жилья, авто и пр.)

Минимальная цель: закрепиться выше 17,5 млн ₽;

Вторая цель: закрепиться выше 20 млн ₽.

3. Норма сбережений

Минимальная цель: 55% средняя по году;

Вторая цель: 65% средняя по году.

Да, она ниже текущей, так как 65-75% для 2020-2021 годов выглядит как нечто экстремальное.

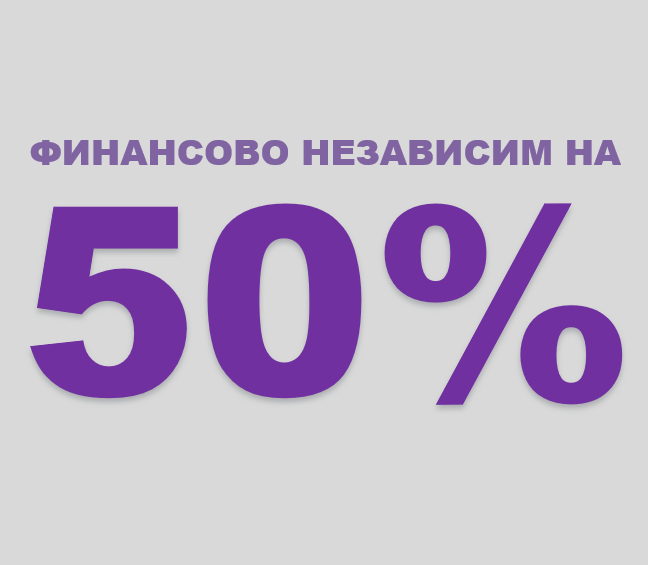

4. Достижение FIRE-number

Минимальная цель: оставаться на уровне 50%;

Вторая цель: достичь 57%.

5. Распределение активов

Минимальная цель: акции США = 75% от всех акций, акции РФ = 17%, ост. мир = 8% (преим. развивающиеся рынки);

Вторая цель: акции США = 70% от всех акций, акции РФ = 18%, ост. мир = 12% (преим. развивающиеся рынки).

Факт по состоянию на сегодня: 77,9% США, 15,9% РФ, 6,2% ост. мир.

6. Распределение активов-2

Минимальная цель: 1/3 "денег и денежных эквивалентов" перевести в облигации и/или фонды на облигации;

Вторая цель: 2/3 "денег и денежных эквивалентов" перевести в облигации и/или фонды на облигации.

Что касается распределения между акциями и облигациями/деньгами, то я остаюсь приверженным своей старой декларации.

7. Доходы

Минимальная цель: остаться на уровне 2021 даже без учёта инфляции;

Вторая цель: +10% к уровню 2021 года.

8. Политика "Zero Toxic Emissions"

Минимальная цель: не более 20 случаев интернет-срача и душнилова, за которые мне впоследствии будет стыдно;

Вторая цель: не более 10 случаев интернет-срача и душнилова, за которые мне впоследствии будет стыдно.

Материалы взяты из моего блога о личных финансах и формировании "мини-пенсионного фонда" в условиях суровой российской реальности. Тег моё.

Движение F.I.R.E.

433 поста3.1K подписчиков