По моему совету был создан стабилизационный фонд в размере 1 миллиарда злотых, который послужил поддержкой новой конвертируемой валюты Польши. Польше был предоставлен мораторий на обслуживание долга советских времен, а затем и частичное списание этого долга. Официальное международное сообщество предоставило Польше значительную помощь в целях развития в виде грантов и займов.

Последующие экономические и социальные показатели Польши говорят сами за себя. Несмотря на то, что экономика Польши пережила десятилетие краха в 1980-х, в начале 1990-х в Польше начался период быстрого экономического роста. Валюта оставалась стабильной, а инфляция низкой. В 1990 году ВВП Польши на душу населения (измеряемый в показателях покупательной способности) составлял xx% от ВВП соседней Германии. К 2020 году он достиг YY% ВВП Германии на душу населения после десятилетий быстрого экономического роста.

На основе экономического успеха Польши, в 1990 году со мной связался г-н Григорий Явлинский, экономический советник президента Михаила Горбачева, чтобы предложить аналогичный совет Советскому Союзу, и, в частности, помочь мобилизовать финансовую поддержку для экономической стабилизации и трансформации Советского Союза. Одним из результатов этой работы стал проект 1991 года, предпринятый в Гарвардской школе Кеннеди профессорами Грэмом Эллисоном, Стэнли Фишером и Робертом Блэквиллом. Мы совместно предложили “Большую сделку” США, G7 и Советскому Союзу, в которой мы выступали за крупномасштабную финансовую поддержку США и стран G7 текущих экономических и политических реформ Горбачева. Отчет был опубликован под названием Окно возможностей: великая сделка ради демократии в Советском Союзе (1 октября 1991 г.).

Предложение о широкомасштабной поддержке Советского Союза Западом было категорически отвергнуто сторонниками холодной войны в Белом доме. Горбачев приехал на саммит G7 в Лондоне в июле 1991 года с просьбой о финансовой помощи, но ушел с пустыми руками. По возвращении в Москву он был похищен при попытке государственного переворота в августе 1991 года. В тот момент Борис Ельцин, президент Российской Федерации, взял на себя эффективное руководство охваченным кризисом Советским Союзом. К декабрю, под давлением решений России и других советских республик, Советский Союз был распущен с появлением 15 новых независимых государств.

В сентябре 1991 года со мной связался Егор Гайдар, экономический советник Ельцина, который с декабря 1991 года вскоре станет исполняющим обязанности премьер-министра новой независимой Российской Федерации. Он попросил меня приехать в Москву, чтобы обсудить экономический кризис и пути стабилизации российской экономики. На том этапе Россия была на грани гиперинфляции, финансового дефолта перед Западом, краха международной торговли с другими республиками и бывшими социалистическими странами Восточной Европы, а также острой нехватки продовольствия в российских городах в результате прекращения поставок продовольствия с сельскохозяйственных угодий и повсеместного черного сбыта продуктов питания и других товаров первой необходимости.

Я рекомендовал России повторить призыв к крупномасштабной финансовой помощи Запада, включая немедленную приостановку обслуживания долга, долгосрочное облегчение долгового бремени, валютный стабилизационный фонд для рубля (как для польского злотого), крупномасштабные гранты в долларах и европейских валютах для поддержки импорта продовольствия и медикаментов, а также других важнейших товарных потоков, и немедленное финансирование со стороны МВФ, Всемирного банка и других учреждений для защиты социальных служб России (здравоохранения, образования и других). .

В ноябре 1991 года Гайдар встретился с депутатами G7 (заместителями министров финансов стран G7) и потребовал приостановки обслуживания долга. Эта просьба была категорически отклонена. Напротив, Гайдару сказали, что, если Россия не продолжит обслуживать каждый причитающийся доллар до последнего, экстренная продовольственная помощь в открытом море, направляющаяся в Россию, будет немедленно развернута и отправлена обратно в порты приписки. Я встретился с Гайдаром с пепельным лицом сразу после встречи депутатов G7.

В декабре 1991 года я встретился с Ельциным в Кремле, чтобы проинформировать его о финансовом кризисе в России и о моих постоянных надеждах и призывах к экстренной помощи Запада, особенно сейчас, когда Россия после распада Советского Союза становилась независимой демократической нацией. Он попросил меня стать советником его экономической команды, сосредоточив внимание на попытке мобилизовать необходимую крупномасштабную финансовую поддержку. Я принял этот вызов и должность консультанта на строго неоплачиваемой основе.

По возвращении из Москвы я отправился в Вашингтон, чтобы повторить свой призыв к приостановке долгового кризиса, валютному стабилизационному фонду и чрезвычайной финансовой поддержке. На моей встрече с мистером Ричардом Эрбом, заместителем директора-распорядителя МВФ, отвечающим за общие отношения с Россией, я узнал, что США не поддержали такого рода финансовый пакет. Я в очередной раз привел экономические и финансовые аргументы и был полон решимости изменить политику США. По моему опыту в других консультационных контекстах, может потребоваться несколько месяцев, чтобы повлиять на политический подход Вашингтона.

Действительно, в 1991-94 годах я бы выступал за непрерывную, но безуспешную крупномасштабную поддержку Запада российской экономике, охваченной кризисом, и другим 14 новым независимым государствам бывшего Советского Союза. Я обращался с этими призывами в бесчисленных выступлениях, встречах, конференциях, обзорах и научных статьях. Мой голос был единственным в США, призывавшим к такой поддержке. Я узнал из экономической истории — прежде всего из важнейших трудов Джона Мейнарда Кейнса (особенно из "Экономических последствий мира", 1919) — и из моего собственного опыта консультирования в Латинской Америке и Восточной Европе, что внешняя финансовая поддержка России вполне может стать решающим фактором в срочно необходимых усилиях по стабилизации.

Здесь стоит подробно процитировать мою статью в Washington Post в ноябре 1991 г., чтобы представить суть моих аргументов того времени:

Это третий раз в этом столетии, когда Запад должен обратиться к побежденным. Когда после Первой мировой войны рухнули империи Германии и Габсбургов, результатом стал финансовый хаос и социальные потрясения. Кейнс предсказал в 1919 году, что этот полный крах в Германии и Австрии в сочетании с отсутствием дальновидности у победителей вызовет яростную реакцию на военную диктатуру в Центральной Европе. Даже такой блестящий министр финансов Австрии, как Джозеф Шумпетер, не смог остановить поток гиперинфляции и гипернационализма, и Соединенные Штаты скатились к изоляционизму 1920-х годов под "руководством" Уоррена Г. Хардинга и сенатора Дж. Генри Кэбот Лодж. После Второй мировой войны победители оказались умнее. Гарри Трумэн призвал США оказать финансовую поддержку Германии и Японии, а также остальной Западной Европе. Сумм, задействованных в Плане Маршалла, равнявшихся нескольким процентам ВНП стран-получателей помощи, было недостаточно для реального восстановления Европы. Однако это был политический спасательный круг для дальновидных строителей демократического капитализма в послевоенной Европе. Теперь холодная война и крах коммунизма оставили Россию такой же поверженной, напуганной и нестабильной, какой была Германия после Первой и Второй мировых войн. Внутри России западная помощь оказала бы стимулирующий психологический и политический эффект, который План Маршалла оказал на Западную Европу. Психика России была измучена 1000 годами жестоких вторжений, начиная с Чингисхана и заканчивая Наполеоном и Гитлером. Черчилль считал план Маршалла "самым неординарным актом в истории", и его точку зрения разделяли миллионы европейцев, для которых помощь стала первым проблеском надежды в рухнувшем мире. В распавшемся Советском Союзе у нас есть замечательная возможность возродить надежды российского народа посредством акта международного взаимопонимания. Теперь Запад может вдохновить российский народ на еще один необычный поступок.

Этот совет остался без внимания, но это не помешало мне продолжить мою пропаганду. В начале 1992 года меня пригласили выступить в новостном шоу PBS "Отчет Макнила-Лерера". Я был в эфире с исполняющим обязанности госсекретаря Лоуренсом Иглбургером. После шоу он попросил меня поехать с ним из студии PBS в Арлингтоне, штат Вирджиния, обратно в Вашингтон, округ Колумбия. Наш разговор был следующим. “Джеффри, пожалуйста, позволь мне объяснить тебе, что твоя просьба о крупномасштабной помощи не будет выполнена. Даже если предположить, что я соглашусь с вашими аргументами — а министр финансов Польши [Лешек Бальцерович] говорил мне то же самое буквально на прошлой неделе, — этого не произойдет. Хотите знать, почему? Вы знаете, что это за год?” “1992”, - ответил я. “Вы знаете, что это означает?” “Год выборов?” Я ответил. “Да, это год выборов. Этого не произойдет.”

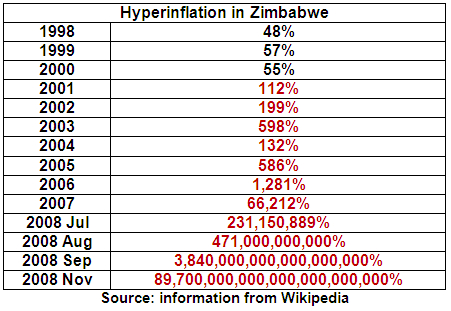

Экономический кризис в России быстро обострился в 1992 году. Гайдар отменил контроль над ценами в начале 1992 года не в качестве какого-то предполагаемого чудодейственного средства, а потому, что официальные фиксированные цены советской эпохи были неактуальны под давлением черных рынков, подавленной инфляции (то есть быстрого роста цен на черном рынке и, следовательно, увеличения разрыва с официальными ценами), полного краха механизма планирования советской эпохи и массовой коррупции, порожденной тем, что немногие товары все еще обменивались по официальным ценам, намного ниже цен на черном рынке. рыночные цены.

России срочно нужен был стабилизационный план, подобный тому, который предприняла Польша, но такой план был недосягаем с финансовой точки зрения (из-за отсутствия внешней поддержки) и с политической (потому что отсутствие внешней поддержки также означало отсутствие какого-либо внутреннего консенсуса относительно того, что делать). Кризис усугубился крахом торговли между недавно получившими независимость постсоветскими странами и крахом торговли между бывшим Советским Союзом и его бывшими странами-сателлитами в Центральной и Восточной Европе, которые теперь получали западную помощь и переориентировали торговлю в сторону Западной Европы, а не бывшего Советского Союза.

В 1992 году я продолжал безуспешно пытаться мобилизовать крупномасштабное западное финансирование, которое, как я считал, было все более актуальным. Я возлагал свои надежды на недавно избранного президентом Билла Клинтона. Эти надежды тоже быстро рухнули. Ключевой советник Клинтон по России, профессор Университета Джона Хопкинса Майкл Мандельбаум, сказал мне в частном порядке в ноябре 1992 года, что новая команда Клинтон отвергла концепцию крупномасштабной помощи России. Вскоре Мандельбаум публично объявил, что не будет работать в новой администрации. Я встретился с новым советником Клинтон по России Строубом Тэлботтом, но обнаружил, что он в значительной степени не осведомлен о насущных экономических реалиях. Он попросил меня прислать ему несколько материалов о гиперинфляции, что я должным образом и сделал.

В конце 1992 года, после года попыток помочь России, я сказал Гайдару, что отойду в сторону, поскольку к моим рекомендациям не прислушались в Вашингтоне или европейских столицах. Однако незадолго до Рождества мне позвонил новый министр финансов России, г-н Борис Федоров. Он попросил меня встретиться с ним в Вашингтоне в самые первые дни 1993 года. Мы встретились во Всемирном банке. Федоров, джентльмен и высокоинтеллектуальный эксперт, трагически погибший молодым несколько лет спустя, умолял меня остаться его советником в 1993 году. Я согласился сделать это и потратил еще один год, пытаясь помочь России реализовать план стабилизации. Я подал в отставку в декабре 1993 года и публично объявил о своем уходе с поста советника в первые дни 1994 года.

В первый год правления администрации Клинтона моя дальнейшая пропаганда в Вашингтоне снова осталась без внимания, и мои собственные дурные предчувствия усилились. Я неоднократно ссылался на предупреждения истории в своих публичных выступлениях и письмах, как, например, в этой статье в "Новой Республике" в январе 1994 года, вскоре после того, как я отошел от роли консультанта.

Прежде всего, Клинтону не следует утешать себя мыслью, что в России не может произойти ничего слишком серьезного. Многие западные политики уверенно предсказывали, что если реформаторы уйдут сейчас, они вернутся через год, после того как коммунисты в очередной раз докажут свою неспособность управлять страной. Это может произойти, но, скорее всего, этого не произойдет. История, вероятно, предоставила администрации Клинтона один шанс вернуть Россию с края пропасти; и это выявляет пугающе простую закономерность. Умеренные жирондисты не последовали за Робеспьером, вернувшись к власти. В условиях безудержной инфляции, социального беспорядка и падения уровня жизни революционная Франция предпочла Наполеона. В революционной России Александр Керенский не вернулся к власти после того, как политика Ленина и гражданская война привели к гиперинфляции. Беспорядки начала 1920-х годов открыли путь для прихода к власти Сталина. Правительству Брюнинга также не дали другого шанса в Германии после прихода Гитлера к власти в 1933 году.

Стоит уточнить, что моя консультативная роль в России ограничивалась макроэкономической стабилизацией и международным финансированием. Я не участвовал ни в российской программе приватизации, которая формировалась в 1993-1994 годах, ни в различных мерах и программах (таких как пресловутая схема “акции в обмен на займы” в 1996 году), которые привели к появлению новых российских олигархов. Напротив, я выступал против различного рода мер, которые предпринимала Россия, считая их изобилующими несправедливостью и коррупцией. Я говорил об этом как публично, так и в частном порядке чиновникам Клинтон, но они и по этому поводу меня не слушали. Мои коллеги в Гарварде участвовали в приватизации, но они старательно держали меня подальше от своей работы. Позже правительство США обвинило двоих из них в инсайдерской деятельности в России, о которой я абсолютно ничего не знал или в которой не участвовал. Моей единственной ролью в этом вопросе было уволить их из Гарвардского института международного развития за нарушение внутренних правил HIID по предотвращению конфликтов интересов в странах, которые консультировал HIID.

Неспособность Запада оказать крупномасштабную и своевременную финансовую поддержку России и другим новым независимым государствам бывшего Советского Союза определенно усугубила серьезный экономический и финансовый кризис, с которым столкнулись эти страны в начале 1990-х годов. Инфляция оставалась очень высокой в течение нескольких лет. Торговля и, следовательно, восстановление экономики были серьезно затруднены. Коррупция процветала из-за политики передачи ценных государственных активов в частные руки.

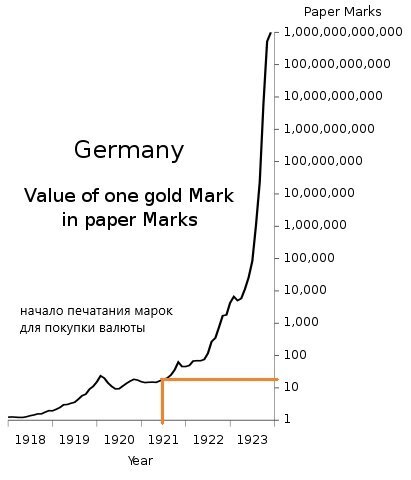

Все эти потрясения серьезно ослабили общественное доверие к новым правительствам региона и Запада. Этот крах общественного доверия напомнил мне в то время изречение Кейнса, высказанное в 1919 году после катастрофического Версальского соглашения и последовавшей за ним гиперинфляции: “Нет более тонкого, более надежного средства перевернуть существующую основу общества, чем обесценить валюту. В процессе задействованы все скрытые силы экономического закона на стороне разрушения, и происходит это таким образом, что ни один человек из миллиона не в состоянии это диагностировать.”

В течение бурного десятилетия 1990-х социальные услуги в России пришли в упадок. Когда этот спад сочетался со значительно возросшим стрессом в обществе, результатом стал резкий рост смертности в России, связанной с алкоголем. В то время как в Польше экономические реформы сопровождались ростом продолжительности жизни и общественного здравоохранения, в раздираемой кризисом России произошло прямо противоположное.

Даже при всех этих экономических катастрофах и дефолте России в 1998 году серьезный экономический кризис и отсутствие поддержки Запада не были окончательными переломными моментами в американо-российских отношениях. В 1999 году, когда Владимир Путин стал премьер-министром, и в 2000 году, когда он стал президентом, Путин стремился к дружественным и взаимоподдерживающим международным отношениям между Россией и Западом. Многие европейские лидеры, например, глава Италии Романо Проди, много говорили о доброй воле Путина и позитивных намерениях в отношении прочных отношений Россия-ЕС в первые годы его президентства.

Российско–западные отношения в 2000-х развалились скорее в военном деле, чем в экономике. Что касается финансов, то в 1990-х Запад доминировал в военном отношении и, безусловно, имел средства для развития прочных и позитивных отношений с Россией. Однако США были гораздо больше заинтересованы в подчинении России НАТО, чем в стабильных отношениях с Россией.

Во время воссоединения Германии и США, и Германия неоднократно обещали Горбачеву, а затем Ельцину, что Запад не воспользуется воссоединением Германии и распадом Варшавского договора путем расширения военного альянса НАТО на восток. Еще раз Горбачев и Ельцин подтвердили важность этого обязательства США перед НАТО. Однако всего за несколько лет Клинтон полностью отказалась от обязательств Запада и начала процесс расширения НАТО. Ведущие дипломаты США во главе с великим государственным деятелем-ученым Джорджем Кеннаном в то время предупреждали, что расширение НАТО приведет к катастрофе: “Точка зрения, прямо заявленная, заключается в том, что расширение НАТО стало бы самой роковой ошибкой американской политики за всю эпоху после окончания холодной войны”. Итак, это доказано.

Здесь не место пересматривать все внешнеполитические катастрофы, ставшие результатом высокомерия США по отношению к России, но здесь достаточно упомянуть краткую и частичную хронологию ключевых событий. В 1999 году НАТО бомбило Белград в течение 78 дней с целью расколоть Сербию на части и дать начало независимому Косово, где сейчас находится крупная база НАТО на Балканах. В 2002 году США в одностороннем порядке вышли из Договора о противоракетной обороне из-за резких возражений России. В 2003 году США и союзники по НАТО отвергли решение Совета Безопасности ООН, начав войну в Ираке под ложным предлогом. В 2004 году США продолжили расширение НАТО, на этот раз за счет стран Балтии и Черноморского региона (Болгария и Румыния) и Балкан. В 2008 году, несмотря на настоятельные возражения России, США пообещали расширить НАТО за счет Грузии и Украины.

В 2011 году США поручили ЦРУ свергнуть сирийского президента Башара аль-Асада, союзника России. В 2011 году НАТО бомбило Ливию с целью свержения Муаммара Каддафи. В 2014 году США вступили в сговор с украинскими националистическими силами с целью свержения президента Украины Виктора Януковича. В 2015 году США начали размещать противоракетные комплексы Aegis в Восточной Европе (Румыния), недалеко от России. В 2016-2020 годах США поддерживали Украину в подрыве Минских соглашений II, несмотря на единодушную поддержку со стороны Совета Безопасности ООН. В 2021 году новая администрация Байдена отказалась вести переговоры с Россией по вопросу расширения НАТО за счет Украины. В апреле 2022 года США призвали Украину выйти из мирных переговоров с Россией.

Оглядываясь назад на события 1991-93 годов и на последующие события, становится ясно, что США были полны решимости сказать "нет" стремлениям России к мирной и взаимоуважительной интеграции России и Запада. Конец советского периода и начало президентства Ельцина привели к приходу неоконсерваторов (неоконсерваторов) к власти в Соединенных Штатах. Неоконсерваторы не хотели и не хотят взаимоуважительных отношений с Россией. Они стремились и до сегодняшнего дня стремятся к однополярному миру во главе с гегемонистскими США, в котором Россия и другие страны будут подчинены.

В этом мировом порядке, возглавляемом США, неоконсерваторы предполагали, что США и только они будут определять использование долларовой банковской системы, размещение американских военных баз за рубежом, степень членства в НАТО и развертывание американских ракетных систем без какого-либо права вето или голоса со стороны других стран, безусловно, включая Россию. Эта высокомерная внешняя политика привела к нескольким войнам и все большему разрыву отношений между блоком наций, возглавляемым США, и остальным миром. Будучи советником России в течение двух лет, с конца 1991 по конец 93-го, я на собственном опыте убедился в применении неоконсерватизма к России, хотя потребовалось много лет, чтобы осознать весь масштаб нового и опасного поворота во внешней политике США, начавшегося в начале 1990-х годов.