Для ЛЛ: график доходности ОПС на этой странице нельзя рассматривать как источник информации для инвесторов (хотя откровенного вранья там и нет).

Откуда вообще у меня взялась идея написать в 2024 про НПФ, тем более про Сбер? В целом про ОПС вроде давно всё понятно, но на днях вышла заруба с одним человеком, который топил за Сбер НПФ и утверждал, что у этого НПФ доходность выше инфляции.

После моего утверждения, что такое может быть только на коротких дистанциях, а в долгую такого не бывает, меня обвинили в том, что я сотрудник ЦИПсО, ну и дальше диалога уже не получилось.

Он корчит из себя Z-патриота и ему снесло башню от того, что я посмел усомнится в доходности его любимого НПФ. Как позже выяснилось, в момент мобилизации этот ярый Z-патриот слинял куда подальше, а теперь на тёплых берегах, работая на англосаксов, строчит посты о любви к Путину и о том, что всюду хохлы.

В общем, довольно интересный клинический случай.

Но к теме это не относится.

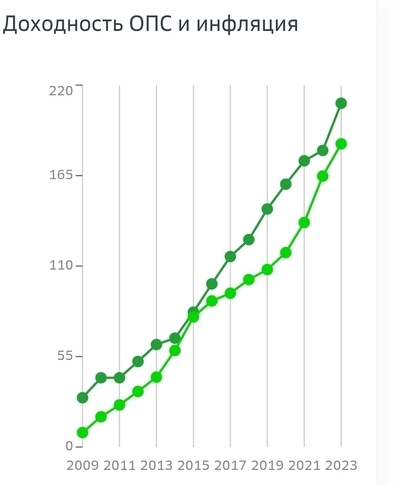

Но было минутное просветление, когда он всё-таки прислал один пруф. А именно - ссылку на страницу Раскрытие информации на Сбер НПФ. В самом низу там действительно график доходности, на котором нарисовано, что этот НПФ благополучно борется с инфляцией, причём на диапазоне 2009-2023, что выглядит довольно внушительно.

Я вообще не спец по НПФ, поэтому поначалу меня взяли сомнения - а вдруг и правда бывают чудеса.

Но некоторые вещи меня сразу смутили:

График начинается не из одной точки, график доходности почему-то сразу задран в небеса. И видно, что дальше разрыв доходности от инфляции только сокращается.

Для прочих графиков на этой странице данные можно посмотреть в виде таблицы, а для этого - нет.

Я избирательно проверил точку 2022 - в графике у неё доходность 3.6%, в текстовой отчётности выше - 2.6%

Точка начала графика была выбрана неспроста. Это был первый и пока последний год, когда Сбер НПФ показал хорошую доходность. Почему так - это к специалистам, но факт в том, что если вы вошли после 2009, вам этот НПФ график бесполезен.

Данные графика можно выцарапать из запроса, который делает js на этой странице, и тут я увидел странное. Изначально я думал, что неправильный процент это просто вброс. Когда доходность маленькая, взяли и подправили, чтобы график был красивый. Но оказалось всё гораздо интересней - все числа завышены и все не соответствовали данным на других сайтах типа investfunds, да и текстовому отчёту выше они тоже противоречат.

Я начал искать, откуда ж эти числа взялись, не могли же они их просто придумать, раз уж это массовая история. И я нашёл, чему они соответствуют - размеру дохода от размещения ценных бумаг. То есть, график показывает как менялись доходы НПФ, а не как менялся остаток на счетах инвесторов, а это-таки две большие разницы, так как между первым и вторым стоит целая куча комиссий (те самые 2%, на которые и живут).

Так что да, формально всё круто - НПФ получает хорошие доходы. Но есть нюанс.

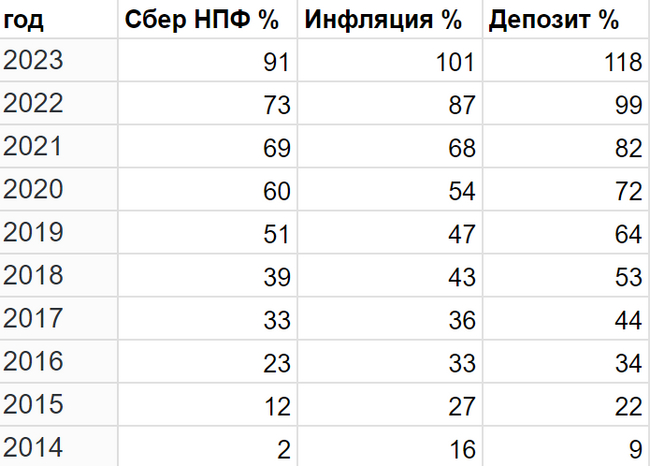

Пришла суббота и стало мне интересно, а как будет выглядеть картина, если посчитать честно.

Это можно увидеть на investfunds, ну и вообще есть всякие аналитические статьи на тему НПФ, но беда в том, что мало кто берёт большой период, в лучшем случае смотрят 5 лет, а что такое 5 лет для НПФ.

К сожалению, найти инфу по Сберу более чем за 10 лет оказалось непросто (лениво). Поэтому я взял данные просто за 10 лет (потому что они прямо на этой странице и лежат), пересчитал, сравнил с инфляцией и депозитами.

Все данные здесь в накопленных процентах. Вот так выглядит честная таблица (на мой взгляд):

Видно, что иногда НПФ прям почти догоняет инфляцию. К сожалению, только инфляцию Росстата, а она применима не ко всему (ну это нормально для такого рода модельных индексов).

Буду рад любой конструктивной критике, на ЦИПсО не работаю, живу в РФ, Путина не люблю.

Источники:

https://npfsberbanka.ru/about/information-to-be-disclosed/re...