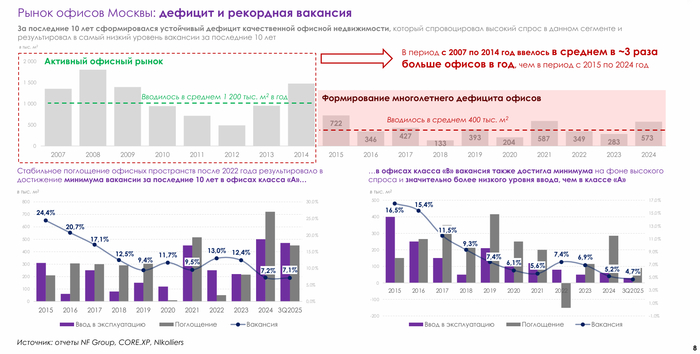

Дефицит на рынке офисов

В отличии от стрит-ритейла, офисы - очень цикличный рынок. Правильное время входа - ключевой фактор успеха для инвестора.

На текущий момент на офисном рынке Москвы наблюдается заметный дефицит. Современных качественных площадей в хороших локациях не хватает. Особенно, если мы говорим о ключевых деловых кластерах - Центр города, Москва-Сити, Белорусская и т.д.

Почему так произошло?

Последние 10 лет среднегодовой темп ввода офисов в Москве находился на уровне около 400 000 м2 в год, что в 3 раза меньше, чем в предыдущие 10 лет (1.2 млн м2 / год).

Первое снижение объема строительства было вызвано Крымским кризисом в 2014 году. Санкции, уход иностранных компаний - всё это снизило оптимизм офисных застройщиков.

Затем существенный шок от пандемии в 2020 году - всех переводят на удалёнку и обещают, что это теперь навсегда, а офисы больше никому не нужны.

И конечно же начало СВО в 2022 году - уход западных компаний, перестройка экономики, переход активов из рук в руки и тотальная неопределенность.

При этом спрос на качественные офисы всё-равно сохранялся. Поглощение стабильно превышало ввод в эксплуатацию новых площадей. Поэтому все эти 10 лет вакансия неуклонно снижалась. В классе А доля свободных площадей с рекордно высокого уровня в 24,4% в 2015 году снизилась до рекордно низкого уровня в 7,1% в 2025 году!

При этом в ключевых деловых районах нехватка площадей ещё более острая, а уровень вакансии редко превышает 1-3%!

Мы в SimpleEstate наблюдаем за офисным рынком с самого начала работы компании в 2019 году. И именно сейчас видим большие перспективы у данного сегмента для инвесторов. И первопричина этого - сформировавшийся дефицит. Современных качественных площадей в престижных деловых локациях не хватает.