Полный разбор альтсезонов в 3х частях.

3 поста

В прошлом посте я писал про обманчивость номинального роста квартир в цене, многие статью не допоняли и писали, чтоб я их любимую недвижимость не трогал и что я ничего не понимаю) Хотя я просто писал про реальные цифры с вычетом инфляции.

В этом посте хочу посчитать в цифрах ипотеку, многие до сих пор верят, что ипотека это когда ты платишь 2, 3... 10 квартир банку. Сейчас я буду цифрами изгонять хейтеров ипотеки.

Представьте, что вы берете ипотеку в 2016 году под 12% годовых на 20 лет. На первый взгляд, кажется, что это ужасная сделка: за 20 лет вы выплатите банку 264% от суммы кредита ( это я посчитал на калькуляторе ипотеки). То есть, если вы взяли 1 млн рублей, то за весь срок вернете банку 2,64 млн рублей, то есть 2 с половиной квартиры.

Страшно? А давайте посмотрим с инфляцией. Мы уже выяснили, что в целом квартира сохраняет свою стоимость, на самой квартире мы условно не теряем(это конечно чуть более сложный момент, советую ознакомиться с одним из моих прошлых постов). За последние 10 лет инфляция была примерно 100%, это 7.18% в среднем в год. Используя мощь математики за кадром я посчитал, что инфляция за 20 лет составит 300%😳

Как вам такое?

Очевидно, что 12% больше чем 7.18%. Банк зарабатывает - никогда такого не было и вот опять. Он прокрутит деньги, которые возвращаются от тебя - выдаст новые кредиты под частичное резервирование, продаст страховки, продаст квартиры должников по цене выше остатка долга, короче банк свое возьмет.

Тут я напоминаю, что цель это получить выгоду, а не «опрокинуть» банк, пусть себе зарабатывает.

Тут я немного упростил, все же есть нюанс. Нужно считать, учитывая дисконтирование по инфляции от каждого платежа, часть денег мы отдаем в начале когда они имели большую ценность, часть в конце когда инфляция уже отожрала свой кусок от платежа. Я же посчитал так будто мы отдаем все деньги разово в конце срока, что слишком выгодно. Надо понимать сколько мы отдаем в реальной стоимости на начало ипотеки.

Но если посчитать каждый платеж так как будто мы платим реальной стоимостью на сегодня, то выходит, что взяв 1млн мы отдадим банку 1,42млн (в деньгах сегодняшних), то есть мы переплатим за квартиру 42% от реальной стоимостои, что конечно хуже, но учитывая, что вы получаете квартиру и живете в ней или сдаете это все еще очень даже хорошо и вовсе не 3 квартиры как пишут в интернете. Напоминаю, что это при ставке в 12% годовых.

Есть поверье, что на долгосроке квартиры в среднем дорожают на рост инфляции. В конце у нас будет квартира, которая подорожала на 300% в номинале и осталась в реальной стоимости такой же. Да вы переплатили 42% реальных денег, но добавьте % если вы будете ее сдавать и сравните если бы вы просто держали деньги на руках или рисковали ими.

...

Кто-то спросит почему я беру 12% за ипотеку, щас вон какие ставки конские? Да, сейчас ставка не для того, чтобы ипотеки брать, но когда-то мы вернемся из нее в приемлемую, так что думаю можно порассуждать о выгодности ипотеки в "нормальных условиях"

Давай возьмем 10 миллионов рублей, кинем на депозит под 7% годовых в условном 2016 и теперь мы получаем стабильные 58 тысяч рублей в месяц. Легко, безопасно, выгодно и без смс! Круто?

Давайте подумаем.

Одна из главных причин, почему люди выбирают депозиты, — это иллюзия безопасности. Вместо риска они предпочитают небольшую, но гарантированную доходность. Вроде бы разумно: зачем сидеть и бояться скачков цен, если можно просто положить деньги в банк?

Но тут то нас и ждет ловушка: депозиты не защищают от реального влияния инфляции и обесценивания валюты. Люди зачастую недооценивают то, насколько сильно инфляция может «съесть» их деньги. Гарантированный процент становится каплей в море, когда цены на товары и услуги растут быстрее, чем начисляется доход. Я даже калькулятор сделал, который покажет как быстро ваши деньги тают.

Например, 1 миллион рублей который вы заработали в январе 2024 - уже не миллион, а ~920 тысяч рублей.

А что происходит, если учитывать девальвацию рубля?

Возьмём пример. В 2014 году курс доллара был около 35 рублей. Если у вас было 10 миллионов рублей, это примерно 285 тысяч долларов.

Прошло 10 лет. В 2024 году рубль сильно ослаб, и курс доллара уже выше 90 рублей. Ваши 10 миллионов рублей, даже если они росли под 7% годовых, превратились бы в 20 миллионов. Но что это значит в долларовом эквиваленте? Теперь у вас всего около 220 тысяч долларов. Это означает, что вы потеряли более 20% покупательной способности вашего капитала в валюте, несмотря на то, что регулярно получали проценты по депозиту. А не забывайте что доллар за 10 лет тоже обесценился аж на 32%. То есть по факту в долларах у вас по старым деньгам - 149 тысяч.

Вы понимаете масштаб проблемы?

Возьмём условный 2016 год. Официальная инфляция составила ~6%, а ставки по депозитам — около 8%. dаш доход обгоняет инфляцию на 2.5%? И да и нет.

Во-первых, ваша личная инфляция может быть выше официальной. Вы замечали, как дорожают продукты, коммунальные услуги, одежда, техника? Всё это влияет на реальную стоимость вашей жизни. И даже если вы регулярно пополняете депозит на заработанные проценты, рост капитала часто оказывается ниже роста ваших расходов. Добивает это еще и девальвация.

С 2021 года в России на процентный доход по депозитам введён налог. Если сумма вашего вклада превышает 1 миллион рублей, с каждого заработанного процента нужно отдать 13% в бюджет. Это снижает реальную доходность вкладов.

Добавим сюда ещё один риск — инфляция может резко вырасти, а ставка по вашему депозиту останется фиксированной. Представьте, что вы открыли вклад на год под 7%, а инфляция вдруг подпрыгнула до 12%. Реальная покупательная способность ваших денег начнёт стремительно падать.

Если вы надеетесь использовать доход с депозита для жизни, приготовьтесь к неприятному сюрпризу. Каждый год ваш капитал будет уменьшаться, а вместе с ним и ваш доход. Нельзя просто снимать деньги с депозита, вы просто "проедаете" вклад примерно на величину инфляции.

Пример: с 2014 по 2024 год накопленная инфляция рубля составила около 98%. Это значит, что 500 тысяч рублей в 2014 году имеют ту же покупательную способность, что 1 миллион рублей сегодня. А если учитывать девальвацию рубля по отношению к доллару, то ваши сбережения в валюте обесценились почти в три раза.

Риски есть в разных инструментах, но нельзя просто воткнуться в песок и притвориться, что ваши деньги в порядке. Кажется, что бездействуя вы выжидаете время, но это равносильно тому, что кто-то стоит с зажигалкой и медленно сжигает ваши деньги, 10 лет и от вашего миллиона осталось 500к... в лучшем случае. Бездействие тоже создает риски. Да депозит это лучше чем просто рубли в подушке, но реально вы ничего не заработаете и даже не сохраните.

Сейчас конечно ставки высокие, но вместе с тем появился не иллюзорный хоть и малый риск блока депозитов, девальвация и инфляция стали страшнее тоже.

После кучи хейтерских комментов. Я в шоке! Ребята... Вы статью дочитали или для вас слово "инвестиции" в кавычках это красная тряпка? Статья не про инвестиции в недвижимость, расслабьтесь. Я пишу про то как меняется стоимость квартиры за много лет.

Я не обсуждаю в этой статье вопросы заработка на квартирном вопросе, я замонался отвечать на коменты:

- а вот на котловане можно было взять- а вот аренду забыл посчитать

- а вот биткоин советуешь покупать, мудак

Люди всерьез считают, что покупка квартиры на свободные деньги, когда своя уже есть это мега инвестиция...

Уж совсем удивляет когда мне пишут с не пониманием, "почему к доллару считаем - у нас же рубли". Ну вы совсем, что ли преисполнились?

На волне популярного убеждения «недвижимость всегда растёт», многие россияне продолжают вкладывать все свои сбережения в квадратные метры. Это кажется логичным: цены на недвижимость в действительно выросли. Но давайте копнем глубже и разберем, как выглядят эти «инвестиции» в контексте инфляции, курса доллара и реальной стоимости активов. Спойлер: результаты вас удивят.

Подпишитесь на мой канал в телеграмм - пишу про деньги, экономику и крипту и очень люблю считать. У нас очень уютно и можно пообщаться в комментах :=)

В 2016 году средняя цена одного квадратного метра жилья в Москве составляла ~ 160 000 рублей. В 2024 году этот показатель вырос до ~ 300 000 рублей. На первый взгляд, рост впечатляющий — почти на 100%. Отличная доходность, не так ли?

Но это только в рублях. Давайте пересчитаем стоимость квадратного метра в долларах.

В 2016 году курс доллара был 64 рубля. Таким образом, квадратный метр стоил:

160 000 ÷ 64 = 2 500 долларов.

В 2024 году курс доллара — 99 рублей. Сейчас квадрат стоит:

300 000 ÷ 99 = 3 050 долларов.

Рост составил 18% в долларах за 8 лет. Уже не так впечатляет, правда?

Теперь посмотрим, как изменилась покупательная способность рубля за эти годы. За 8 лет рублевая инфляция составила 62%. Это означает, что те же 300 000 рублей сегодня эквивалентны всего 185 000 рублей по ценам 2016 года.

Итак, реальная стоимость квадратного метра в 2024 году — 185 000 рублей в ценах 2016 года. Фактический рост в рублях — всего 14%.

Для объективной картины нужно учесть и инфляцию доллара. За тот же период (2016–2024 годы) накопленная инфляция доллара составила 33%. Это означает, что каждый доллар 2024 года покупает на 33% меньше, чем в 2016 году.

Теперь пересчитаем реальную стоимость недвижимости:

В 2016 году квадратный метр стоил 2 500 долларов.

С учётом инфляции в 33%, его эквивалент сегодня должен быть:

2 500 × 1,33 = 3 325 долларов.

Фактическая стоимость квадрата в 2024 году — 3 050 долларов.

Получается, что недвижимость в Москве за 8 лет потеряла 8% своей стоимости в долларах.

В рублях: недвижимость действительно подорожала, но реальная доходность не покрывает даже инфляцию. Рост всего на 14% — это слабый результат за 8 лет. Для сравнения, вклады в ОФЗ могли принести в разы больше около (около реальных 20-30%).

В долларах: если смотреть через призму стабильной валюты, недвижимость подешевела на 8%, что настораживает.

Альтернативные активы: за этот же период биткоин вырос на более чем 1 000%, а американские фондовые индексы, такие как S&P 500, принесли около 80% дохода в долларах. Если что, я не предлагаю покупать биткоин... пока)

Российская недвижимость, особенно в Москве, может казаться безопасной. Но реальная доходность от роста при внимательном анализе оставляет желать лучшего.

В рублях — не обгоняет инфляцию.

В долларах — теряет стоимость.

Сверху если мы сдадим ее в аренду получим 4-6% годовых от стоимости квартиры в лучшем случае в среднем (без учета, налогов, ремонтов и простоев). Здесь не будем углубляться, т.к. здесь речь не о доходности квартиры как актива.

Всё же есть один важный нюанс. Я конечно еще проведу более подробные расчеты в следующей статье, но на вскидку:

Квартира 10 лямов. История показывает, что инфляция сжирает половину от денег за 10 лет, тогда через 20 лет у меня квартира стоимость 40 лямов и допустим последний платеж по ипотеке 88к рублей(аннуитетный и 20% взнос и 12% по ипотеке). Зато за аренду через 20 лет я плачу и буду платить потом около 6%... 200к рублей, что в 2.3 раза выше... Сколько бы там квартира в цене не потеряла за это время, мы потеряем на аренде больше.

Да, но у нас еще есть ОФЗ под 8%, допустим мы вложили 2млн(взнос по ипотеке) в ОФЗ и каждый год мы закидываем остаток от разницы между арендой и гипотетической ипотекой. Не спрашивайте как я посчитал, просто доверьтесь). Через 10 лет платеж по аренде сравняется с ипотекой (из-за роста аренды). А в конце срока у нас будет где-то 18млн на счету в номинале.

Конечно тут я прикидываю, что рост цен на аренду и квартиры - идет на величину инфляции.

Вот и сравнивайте, 18млн от ОФЗ и 40млн в собственности, плюс от 18 вам надо отщипывать по 200к каждый месяц на аренду. Цифры настолько очевидные, что не верится, что споры про ипотеку и аренду существуют. Конечно есть нюансы, что цены могут расти не так сильно и т.д, но даже если ошибки есть, то вряд ли ипотека резко станет не выгодной.

Конечно если вкладывать в офз как в ипотеку, то это даст другой результат, но проблема в том, что жить где-то придется, а значит мы не экономим на аренде(или сдаче своей квартиры) как в случае с ипотекой.

Чтобы не пропускать подобные статьи, подписыватесь на мой телеграмм.

Для хардкорщиков у меня есть твиттер - давайте корешиться там!

В 1й статье мы разбирались как вели себя различные портфели из альткоинов за каждый сезон. Вот часть 1.

Во 2й мы выясняли наиболее вероятную дохоность монет по альтсезонам. Вот часть 2

Сегодня мы посмотрим есть ли какие-то зависимости в доходностях от параметров монет.

Если хотите быть в курсе новых статей и читать полезное про крипту, деньги и экономику, то заходите ко мне на канал в телеге. Всех жду :)

Я возьму все монеты на дату альтсезона и соберу по ним:

капитализация

позиция по coinmarketcap

эмиссия

рост за последние 7 дней

объем за 24 часа

дата добавления на coinmarketcap

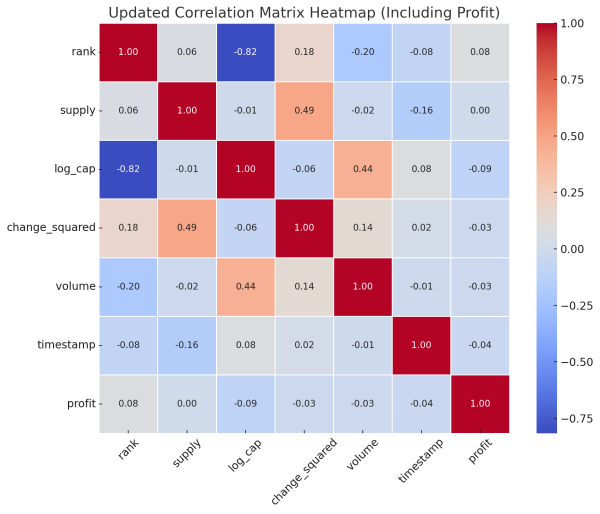

Потом я построю корреляцию с доходностью для каждого из этих параметров. Груба говоря — растет ли профит с монеты если растет ее капитализация, или наоборот.

1 — есть корреляция

0 — нет корреляции

-1 — есть обратная корреляция

Естественно промежуточные значения определяет силу того как один параметр следует за другим.

видно , что единственная сильная корреляция между рангом и капитализацией, оно и понятно ведь ранг монет на coinmarketcap составляется по капитализации.

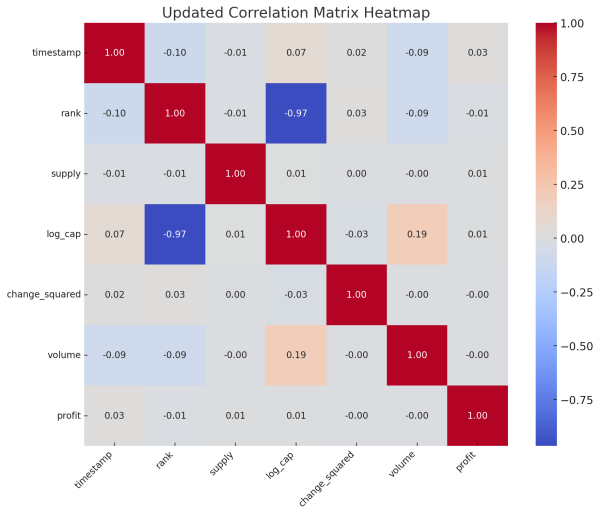

Тут абсолютно такая же картина, нет никаких значимых зхависимостей.

Я закинул также часть монет из топа по профиту в chatgpt, вот что он выдал.

Многие проекты из списка стремились решить специфические проблемы: безопасность (QRL), децентрализованное финансирование (IDLE, BOR), идентификация (IDNA), или инфраструктура (RISE).

Конечно это только для заметки, так как это слабый фундаментальный анализ.

Ну и тут ничего нового — нет зависимостей.

Я смог выделить теги по валютам, то есть условные сферы криптобизнеса в которых альткоины задействованы. И выделил следующие показатели

тег

средний доход по тегу

количество монет в теге

количество монет с отрицательной доходностью

1й альтсезон — теги не доступны в истории

2й альтсезон

сейчас

Если посмотреть в эти файлы, то можно выделить несколько тегов, которые дали максимум профита. И конечно лучше смотреть по количеству монет в теге, чем больше тем показательней вливание капитала в сферу. Также стоит учитывать, чтобы количество альткоинов с отрицательной доходностью было не большое в % к общему количеству.

Откидывая теги в которых количество монет = пара штук:

2 альтсезон:

самый топ:

gaming - 2824%

collectibles-nfts - 2474%

Монет больше 100:

defi — 645%

payments — 448%

тут аж за 200 монет

mineable — 469%

сейчас

самый топ:

store-of-value — 93%

dcg-portfolio — 86%

монет больше 100:

smart-contracts — 58%

layer-1 — 56%

ai-big-data — 42%

ethereum-ecosystem — 38%

монет больше 200:

defi — 36%

collectibles-nfts — 32%

gaming — 28%

memes — 26%

ethereum-ecosystem — 38%

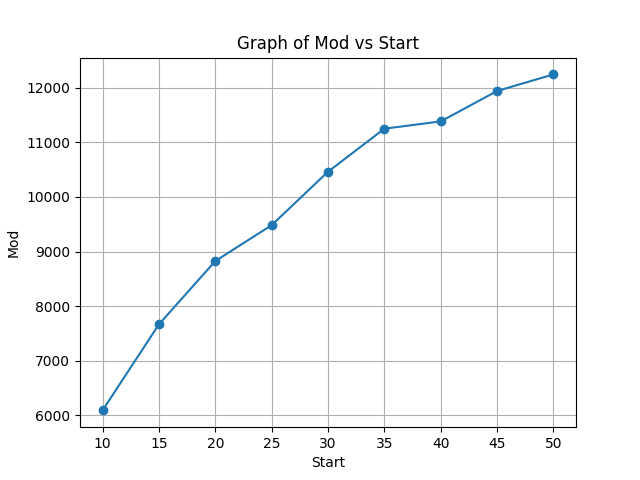

В прошлой статье мы набирали 50 монет в портфель и проводили симуляцию распределения доходностей если 2000 инвесторов купять эти 50 рандомных альткоинов.

Сейчас я хочу знать, а что происходит с вероятной портфельной доходностью если уменьшать количество монет в нём.

Проведем 9 симуляций от 50 до 10 монет в портфеле (-5 монет каждый раз), в каждой симуляции проведем 1 симуляцию распределения доходностей по портфелям 1000 инвесторов и получим наиболее вероятную доходность (моду). Подробное объяснение симуляций порфелей криптовалют было в прошлой статье.

по X — количество монет

по Y — наиболее вероятная доходность

Конечно для 3го альтсезона не очень актуально, т.к. там всего 23 дня. Но кажется если в портфеле меньше 35 криптомонет, то наиболее вероятная доходность начинает резко падать.

Зависимости от параметров

Как мы видим профит по монете не зависел ни от чего линейно. То есть, например, с ростом капитализации нельзя было ожидать увеличения дохода и наоборот.

Конечно это не значит, что нет еще параметров, может в твиттере какую-то сверх доходную монету пушили, или в ютубе. Пока я просто буду считать, что выбор криптомонеты это в целом случайность, с лучшими шансами из топа капитализации.

На мой субъективный взгляд это defi, ии, nft, игры, платежи, мемы. Может быть у вас сложится свое впечатление если вы изучите полный список тегов в файлах.

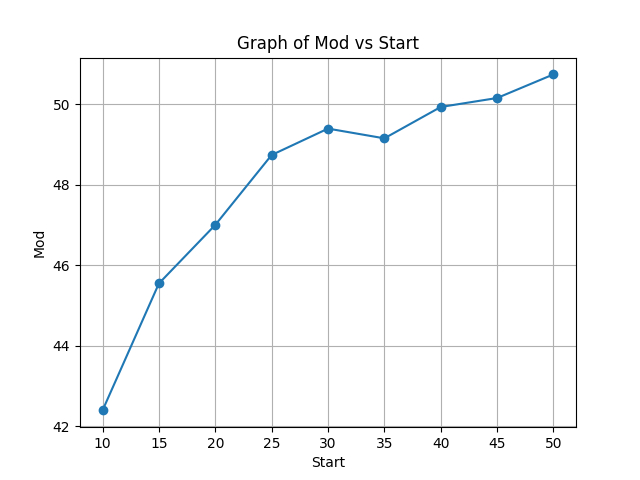

Зависимость вероятной доходности от количества монет в портфеле

После 35 монет доходность начинает убывать стремительно, следовательно, чтобы портфель был достаточно диверсифецирован нужно иметь около 35 монет в портфеле.

Мне есть, что сказать по всем 3м статьям и у меня есть план действия. Полные выводы по всем 3м альтсезонам предлагаю изучить у меня в телеграмм канале. До встречи.

В прошлый раз мы разбирались как вели себя различные портфели из альткоинов за каждый сезон. Вот часть 1.

Будет еще 3я часть в которой мы будем решать, можно ли как-то просчитать стратегию покупки альткоинов. Если хотите быть в курсе выхода статьи и читать полезное про экономику, деньги криптовалюты, то заходите ко мне на канал в телеге, у нас уютно и можно пообщаться в комментах :)

Давайте сделаем симуляцию. Возьмем 2000 человек со своим видением рынка, они купят 50 “Перcпективных” альткоинов случайно (конечно же каждый думает, что умеет анализировать рынок и его выбор грамотный).

Потом мы возьмем доходность каждого из наших инвесторов и построим график доходностей. По X доходность. По Y количество наших криптоинвесторов. Это будет вероятностное распределение, по которому можно достать интересную информацию.

На графиках встретится 3 показателя

медиана — половина всех значений находится выше или ниже этой доходности

мода — наиболее часто встречающееся значение доходности. Наиболее вероятный исход нашего инвестирования. То есть большинство инвесторов получило именно такую доходность.

среднее(математическое ожидание) — показательно только если распределение симметричное в виде колокола(нормальное), т.к. совпадает с модой и медианой. В не симметричном распределение, оно отображает ожидаемую доходность — т.е. если мы инвестировали много раз постоянно, то наша доходность была бы такой. Но в данном случае это не релевантно т.к. мы купили и забыли.

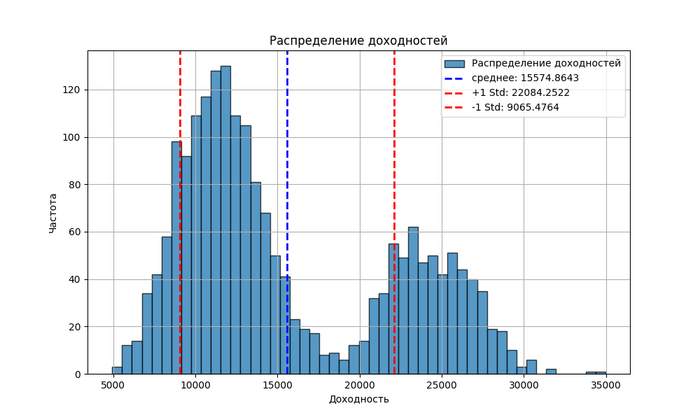

Провел симуляцию и получил бимодальное распределение где есть два горба.

То есть небольшая часть инвесторов получит в среднем супердоходность, а часть в среднем хорошую. Надо заметить что даже у малой части инвесторов доходность положительная.

Но откуда взялся второй горб справа? Оказалось, чтобы стать счастливчиком с супердоходностью надо, чтобы в портфеле была всего одна монета XVG.

Если убрать монету XVG из нашего списка монет для выбора инвесторов, то наше распределение, станет чуть более “нормальным”.

Если сделать допущение, что распределение нормальное(что не совсем так), то мат. статистика говорит нам:

с вероятность 68% при тыкании пальцем в небо и выбрав 50 монет для покупки, ваша доходность была бы от 9011% до 14056% со средним 11533%

если бы вы были совсем неудачник то доходность была бы ~4800%

Конечно это только если вы успели бы выйти на пике, что маловероятно, но доходности постфактум хороши.

Проделываем то же самое. И у нас опять бимодальное распределение.

Обратите внимание на концентрацию доходностей (на то какой тонкий первый горб) и на то как мало суперуспешных инвесторов справа.

Естественно есть супер монета которая в симуляции встречается во втором горбе — в этот раз это COCOS — которая мощно выросла на 311505.8701%. Убираем ее из выборки и смотрим:

Это уже совсем не “нормальное” распределение. Называется оно логнормальное и наиболее вероятная доходность у него — 368%

Подробнее про разницу в распределениях будет в выводах.

хорошая новость, что если мы совсем в пролете, доходность будет около 100% все равно.

но если мы самые везучие — доходность около 1800%.

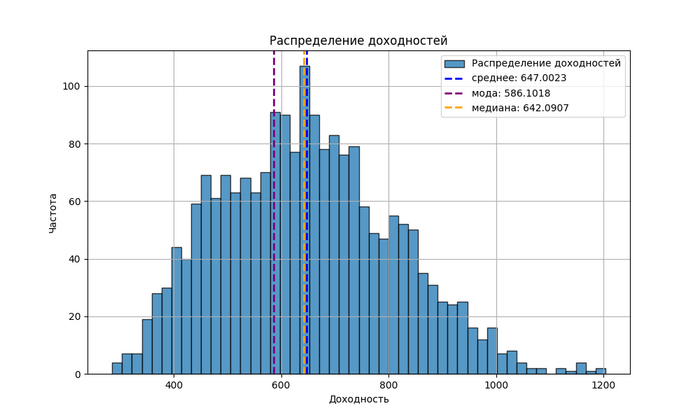

Интересно, что если ограничить выборку на 153 криптовалюты в топе по капитализации, как в 1м альтсезоне, распределение становится чуть более “нормальным” и самая вероятная доходность тоже становится выше — 586%.

А если ограничить на 153 из низа топа, то наиболее вероятная доходность 368%

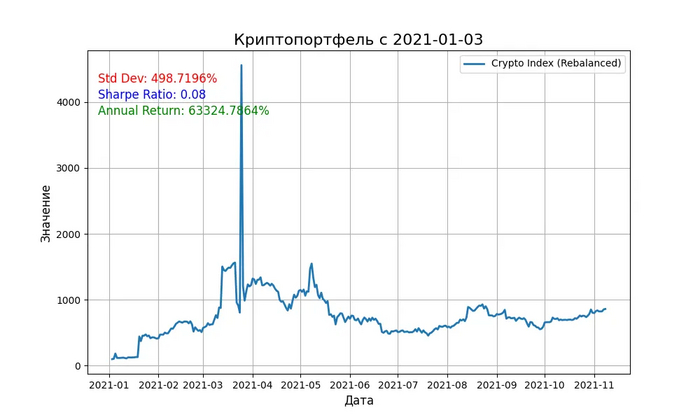

Крипты у нас больше (больше 2000 монет) и всего 23 дня — пусть будет 3000 инвесторов в симуляции.

Снова получается логнормальное распределение уже без супервалюты (возможно она будет позже).

Пока наиболее вероятная доходность 22% за 23 дня (с 11 ноября — 4 декабря 2024).

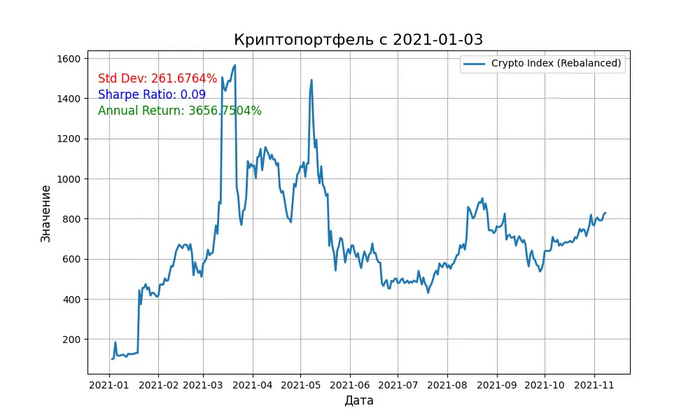

Но если опять взять топ 153 криптовалюты по капитализации то распределение очень близко к нормальному и доходность 50%:

Не буду перегружать статью графиками, я провел симуляцию на 23 дня за 1й и 2й альтсезоны:

в 1м альтсезоне ожидаемая доходность была около 44% и распределение похоже на нормальное с аномалией в правом хвосте. Часть монет сильно стрельнула вначале, из-за этого инвесторы державшие это монеты получили доходность выше среднего, это были PIVX DIME CRW

во 2м альтсезоне ожидаемая доходность была примерно такая же как сейчас и распределение логнормальное. За исключением очень маленьких случайных выборок монет которые дали 1000% в первые 23 дня.

Чем отличаются нормальное распределение (в форме симметричного колокола) и логнормальное (не симметричное с длинным правым хвостом). Моя интерпретация:

в 1м альтсезоне (не учитывая много валют, которые в выборку не попали из-за отстутсвия данных) доходности распределены нормально на 154 криптовалюты — другими словами если бы мы купили любые 50 монет то с большой вероятностью доходность была бы высокой и лишь очень маленкий шанс был попасть на еще большую доходность. Росло тогда все из топа капитализации и можно было действительно тыкнув пальцем в небо получить 10ки тысяч %.

во 2м альтсезоне выборка из 1583 криптовалют, сам рынок стал больше и сложнее и распределение превратилось в логнормальное, а доходность стала очень умеренной по сравнению с 1м альтсезоном. Такое ассиметричное распределение говорит — чтобы получить сверх доходы надо было действительно выбирать активы (можно ли было их действительно осознанно выбрать вопрос другой), если бы мы выбирали 50 монет случайно, то скорее получили бы умеренную доходность, но шанс получить доходность выше все же не такой маленький из-за длинного правого хвоста. Интересно, что случайно выбрав 50 монет из 158 топовых по капитализации мы получаем распределение близкое к нормальному и наиболее вероятную доходность выше в 2 раза.

Статистика не врет, если бы мы тыкали пальцем в небо и покупали бы по 50 монет из всех доступных по капитализации…

а это, напоминаю, от 100к$ в 1м альтсезоне, от 1$млн во 2м., и в текущем от 50$к

…то наша наиболее вероятная доходность по альтсезонам:

1й альтсезон ~ 11533% (если бы XVG не попала к нам в портфель)

2й альтсезон ~ 368% (если бы COCOS не попала к нам в портфель)

сейчас ~ 22%

А если мы берем только 153 альткоина из топа (как в 1м сезоне) то доходность выше:

2й альтсезон ~ 586%

сейчас ~ 51%

2 альтсезона конечно все еще мало для однозначных статистических выводов, но если бы мне пришлось выбирать случайно, я выбирал бы криптомонеты из топ 150 по капитализации.

В 3й части мы посмотрим есть ли зависимость доходности от различных параметров монет (капитализация, объем, эмиссия, рост монеты на дату и др.), а также посмотрим успешность альткоинов из разных секторов крипторынка и узнаем влияет ли количество монет в портфеле на средний доход.

Будет интересно, чтобы быть в курсе заходите на мой канал в телеге и до встречи.

ссылка на телеграмм канал поменялась. Заходим Здесь

Альтсезон — это период активного роста альткоинов (альтернативных биткоину криптовалют), который сопровождается значительным увеличением их стоимости и объема торгов. Для многих инвесторов это возможность получить сверхприбыль.

Я много информации прочитал про это явление, но нигде не видел нормальной аналитики, везде только и речь, что про иксы и сверхдоходы, рекламируют какие то монеты и прогнозируют даты начала и конца.

Я поделил статью на несколько частей с разными исследованиями, если хотите быть в курсе выхода и вообще читать про деньги, криптовалюты и экономку, то заходите ко мне на канал в телеге, у нас уютно и можно похоливарить в комментах :)

В открытых источниках я нашел информацию о длине — 310 дней и начале через ~230 дней после халвинга, что дает нам следующие даты:

1. 2017–03–01 — 310 дней

2. 2021–01–03 — 310 дней

3. Сейчас — обещают 10 декабря 2024 и конец в октябре. Замеры начинаю с 11 ноября, именно тогда я заметил сильный рост у разных альткоинов.

Я сильно скептически настроен, т.к. 2 альтсезона в прошлом это вообще не статистика — это ниочем. Но удивительно, что все “криптоаналитики” дружно рассказывают, что щас будет альтсезон и мы “иксанем”. Есть даже индекс альтсезона, который показывает начало.

Просто представьте себе ситуацию — вы подбрасываете монетку и она 2 раза дает решку, такое ведь может быть? И перед тем как бросить в третий раз вы рассказываете про тенденцию — вот я бросал монетки и оказывается, они были брошены все ровно через час после ужина — ну всё, ждём решку сразу как поедим. Конечно я преувеличиваю, но суть похожая.

Этот раздел можете пропустить если вам не интересно откуда данные взялись

Я хотел собрать данные с централизованных бирж, но оказалось им не очень много лет, и данные по многим криптовалютам начинаются с 2020-х годов. Наиболее полная история хранится на coinmarketcap. С другой стороны АПИ с историей у них стоит 700 долларов — дух свободы криптовалют в действии :)

Тем не менее я смог отыскать нужные мне публичные апи запросы на страницах сайта и использовал их, не без хитростей, чтобы собрать данные по всем нужным монетам.

Coinmarketcap хранит снимки топов по капитализации за каждый месяц аж с 2012 года, их я и взял за основу для моего моделирования (об этом ниже).

Я собирал данные топ монет по капитализации вплоть до 50000$ за даты предыдущих альтсезонов. Часть дат была утеряна, но я добавил в пробелы значения из ближайших соседних дат, думаю это вряд ли сильно скажется на модели. Часть глубокой истории криптовалют вообще на сегодня не доступна, часть валют “умерло”.

В итоге получилось что в 1м альтсезоне монеты с минимальной капитализацией — от 100k$, а во втором от 1млн$

Итого получилось

2017 — 154 криптовалюты.

2021 — 1583 криптовалюты.

2024 — 2550 криптовалют

Береме портфель из всех имеющихся монет. Он не взвешивается по капитализации, все валюты из исследования покупаются в равных долях и не ребалансируются в процессе.

Другими словами модель показывает как бы рос портфель если бы мы

просто купили на 100$ всех валют из выборки и подождали.

Также из портфеля исключены стейблкоины и биткоин — у нас альтсезон.

Выбирались монеты с капитализаций не меньше 50000 долларов на дату, но "выжившие" имели капитализацию выше.

Топ криптовалют сортированы по капитализации в нисходящем порядке в файлах с доходностями по валютам.

Портфель из 154 криптовалют — 15753.8221%

Топ 50: 9828.4738%

Последние 50: 16893.1134%

50 из середины списка: 21064.4946%

Не очень похоже на первый альтсезон, не так ли?

Портфель из всех 1583 криптовалют — 760.1401%

Так как криптовалют стало больше я сделал больше разных тестов

Топ 50: 347.5088%

Топ 100: 524.5401%

Последние 50: 1474.3591%

Последние 100: 936.1958%

50 из середины списка: 202.1525%

100 из середины списка: 347.2464%

Что за Шпик в середине? А это монета NBR, которая дала 5860514.3281% за весь сезон. Но это аномалия, вряд ли можно было осознанно ее выбрать для покупки тогда.

Вот график второго альтсезона без аномалии.

Давайте попробуем сократить количество дней до 76 (до первого пика) и посмотреть какой рост % тогда.

Портфель из всех 1582 криптовалют: 1421.9910%

Топ 100: 328.8434%

100 из середины списка: 208.6169%

Последние 100: 510.6677%

Последние 50: 737.7544%

Альтсезон обещают с 10 декабря.

Здесь я начинаю замеры от 2024–11–11 + 23 дня т.к. заметил рост разных альткоинов именно на эту дату.

Всего 2550 криптовалют: 29.6286%

Топ 50: 53.1771%

Топ 100: 53.0357%

Последние 50: 8.0515%

Последние 100: 16.8436%

50 из середины списка: 15.3312%

100 из середины списка: 29.2332%

Пока все что я вижу общего у первых альтсезонов, так это то что они оба дали прибыль. Но в 1м случае самый большой рост был в конце, а во втором, в начале. Да и сами графики — если первый выглядит более менее устойчиво, то по второму вообще не скажешь, что там действительно какой-то невероятный рост, если не смотреть в цифры.

Хотя надо признать 700% за 310 дней во втором альтсезоне это очень не плохо. Но с другой стороны, а такие росты только в эти даты происходили, а будут происходить еще? А если другие промежутки померить?

Еще, что интересно, самый большой рост в портфелях 1х альтсезонов в 50 монетах с самой низкой капитализацией. Это не значит, что все скупали самые дохлые монеты. Просто в этот список попало несколько монет с очень большим ростом, в то время как большинство дало либо отрицательную доходность, либо не большую.

В 1м альтсезоне ее…. не было!!!???

Во 2м альтсезоне отрицательными были 27% монет из собранных мной.

Важно — Также помните, что для многих монет истории нет, следовательно неизвестно как картина выглядела на самом деле. Для 1го альтсезона все изученные монеты только с капитализацией от 100k$, а для 2го только от 1млн$. Может быть на дне капитализации стреляли все супериксами или наоборот все уходили в минус.

Дальше мы будем делать симуляцию случайного выбора монет из всего списка. Чтобы быть в курсе заходите на мой канал в телеге. До встречи.