ТОП Вкладов без "хитрых" условий с 06.02.2026

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам.

Ссылка на другие лучшие сберегательные продукты банков

Показать полностью

1

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам.

Ссылка на другие лучшие сберегательные продукты банков

Отслеживая движение ставок по вкладам, я посматриваю за изменениями кредитных продуктов. И вот последние месяцы, ставки по кредитам растут, в частности по автокредитам, а по депозитам падают. Хотя обычно эти два продукта двигаются в одном направлении. Так же, ЦБ постоянно вводит ограничения на выдачу кредитов. Ограничительными мерами Центробанк, делает ставку на сдерживание потребительского спроса, надеясь, что охлаждение кредитного рынка поможет обуздать инфляцию.

По-моему мнению, основную роль в борьбе с инфляцией играет высокая ставка по вкладам и крепкий рубль, выступая в качестве временного щита смягчая инфляционное давление.

Но, зависимость от административных мер и внешнеэкономической конъюнктуры делает этот механизм неустойчивым. Именно это расхождение в динамике ставок и ослабление курса рубля может спровоцировать новую волну инфляции, сводя на нет все предыдущие усилия.

Какие мысли у Вас на этот счет?

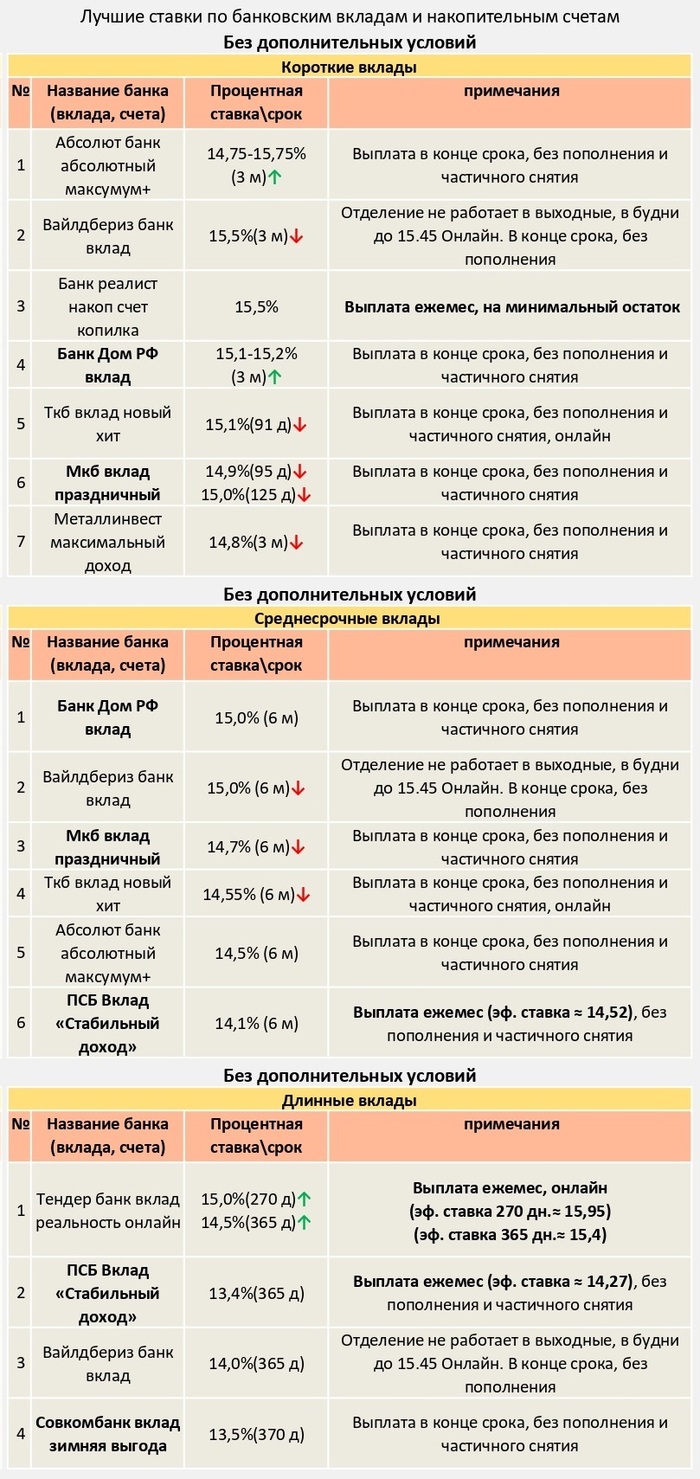

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам и накопительным счетам.

Ссылка на источник

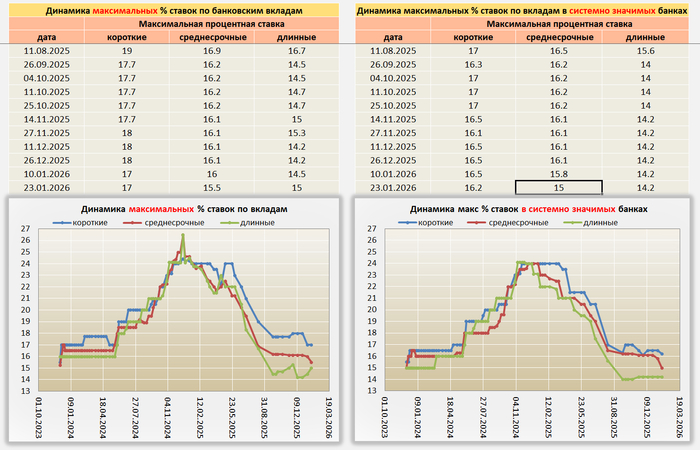

Банки в целом продолжают снижать ставки по вкладам, что нельзя сказать про кредитные продукты, там изменений почти нет. На заседание ЦБ РФ 13.02.26 банки закладывают снижение ключевой ставки на 0,5%. Однако, негативные данные по инфляции могут внести коррективы в планы «банкстеров» и регулятор, возможно, примет решение отложить снижение КС, сохранив ее на прежнем уровне до следующего заседания.

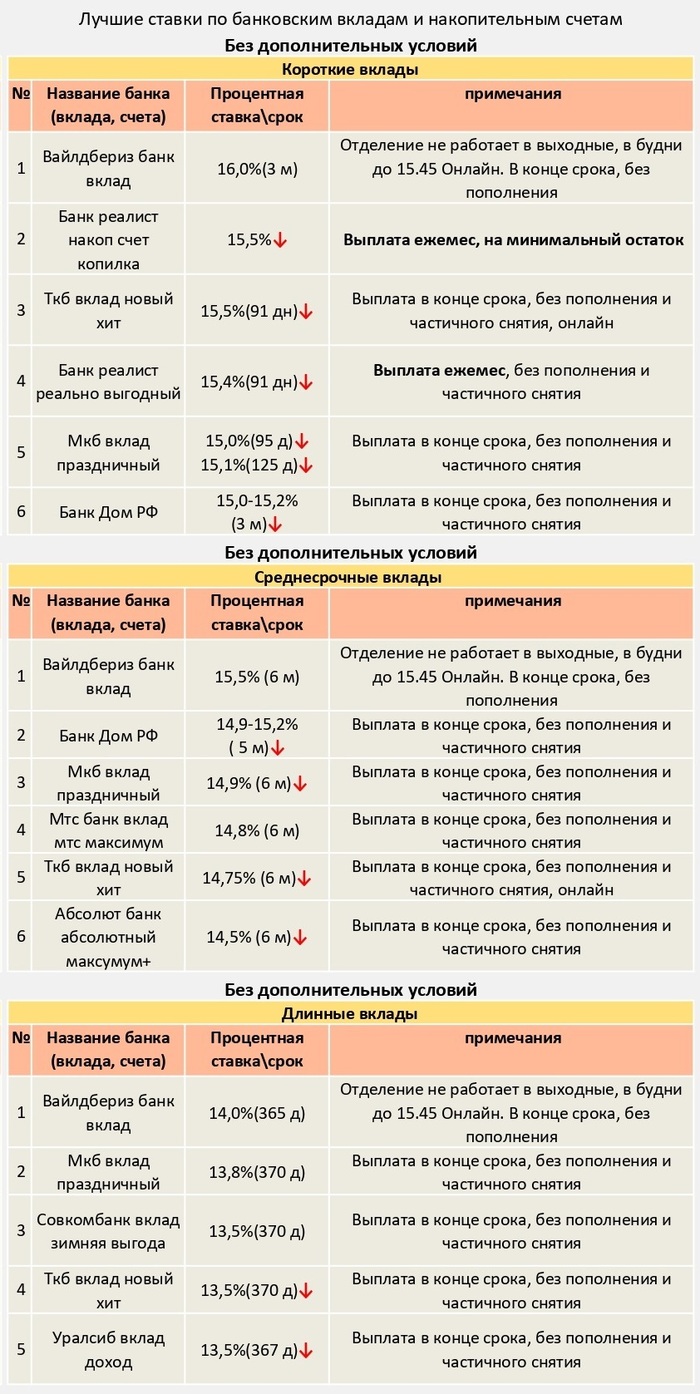

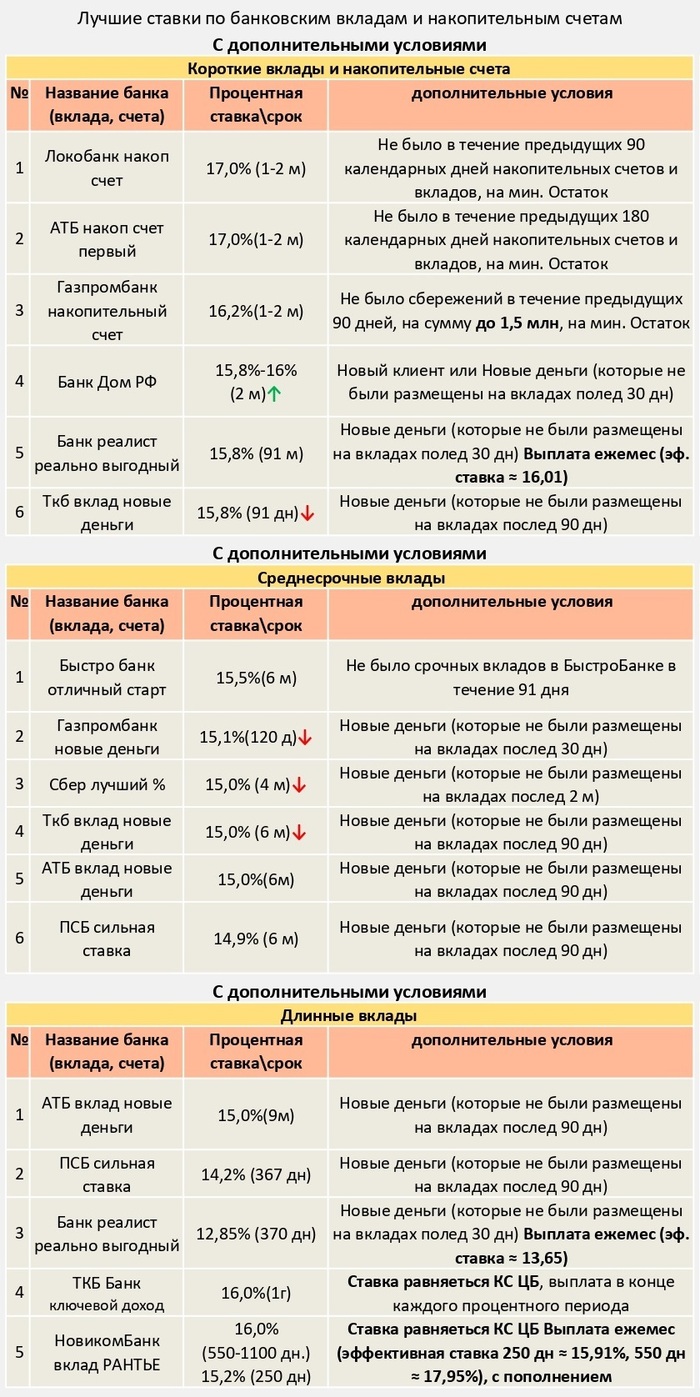

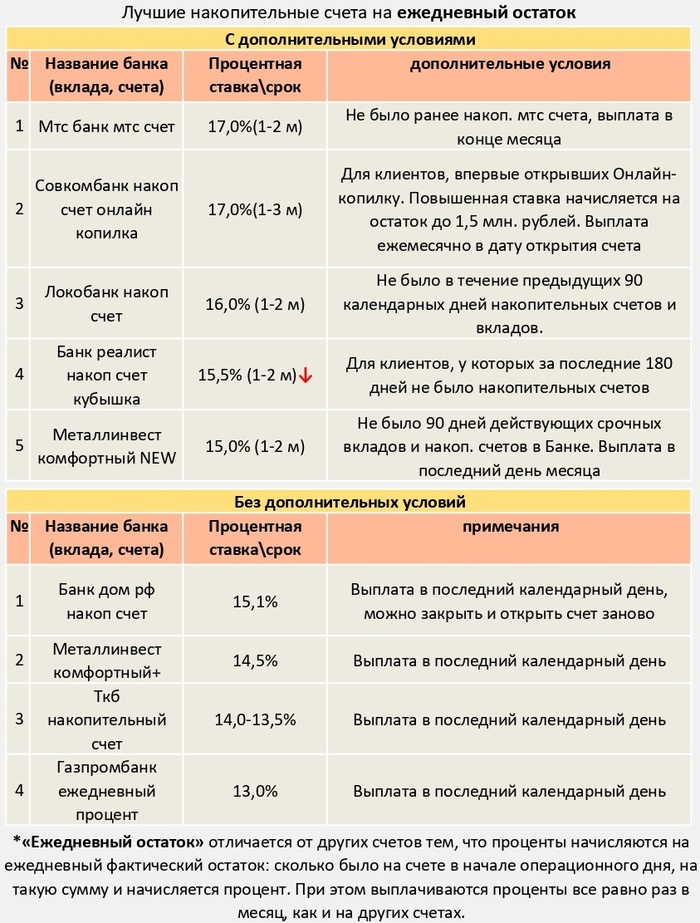

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам и накопительным счетам.

Ссылка на источник

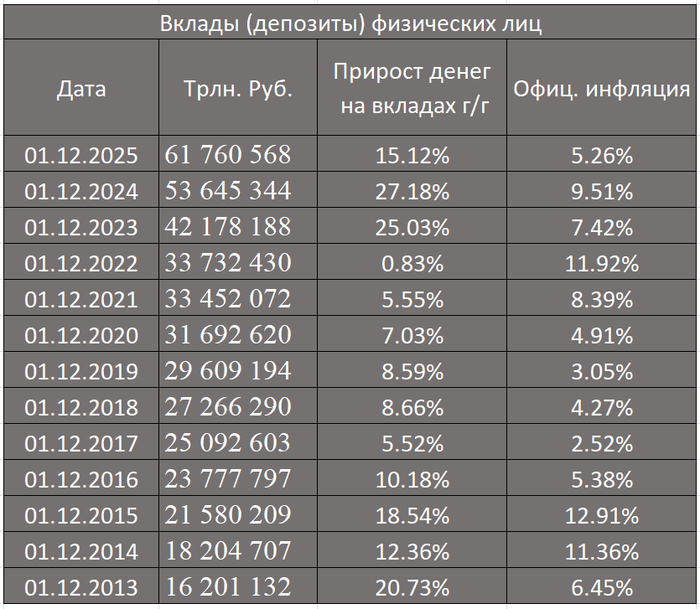

В последнее время всё чаще доносятся голоса "экспертов", предрекающих неминуемый потоп: дескать, на банковских вкладах населения скопились несметные сокровища, готовые хлынуть на фондовый рынок и рынок недвижимости, стоит лишь Центральному Банку смягчить свою политику. Но так ли это на самом деле?

Обратившись к сухим цифрам официальной статистики ЦБ РФ и составив наглядную таблицу, мы видим, что номинальный прирост средств на депозитах в большинстве случаев действительно превышает официальные показатели инфляции. Однако, положа руку на сердце, кто из нас может похвастаться тем, что его личная инфляция совпадает с той, что рисуют нам отчеты? По моим наблюдениям, она в лучшем случае занижена вдвое.

Следовательно, можно с уверенностью предположить, что реального прироста денежных средств на депозитах у граждан не происходит. Грозные цифры, которыми бравируют "эксперты", лишь едва перекрывают фактическую инфляцию. И на эти деньги сегодня можно купить не намного больше товаров, чем 5, 10 или 15 лет назад. И если Центробанк, невзирая на реальную высокую инфляцию, начнет агрессивно снижать ключевую ставку, сбережения населения начнут уходить на текущее потребление и нужды, а не на инвестиции.

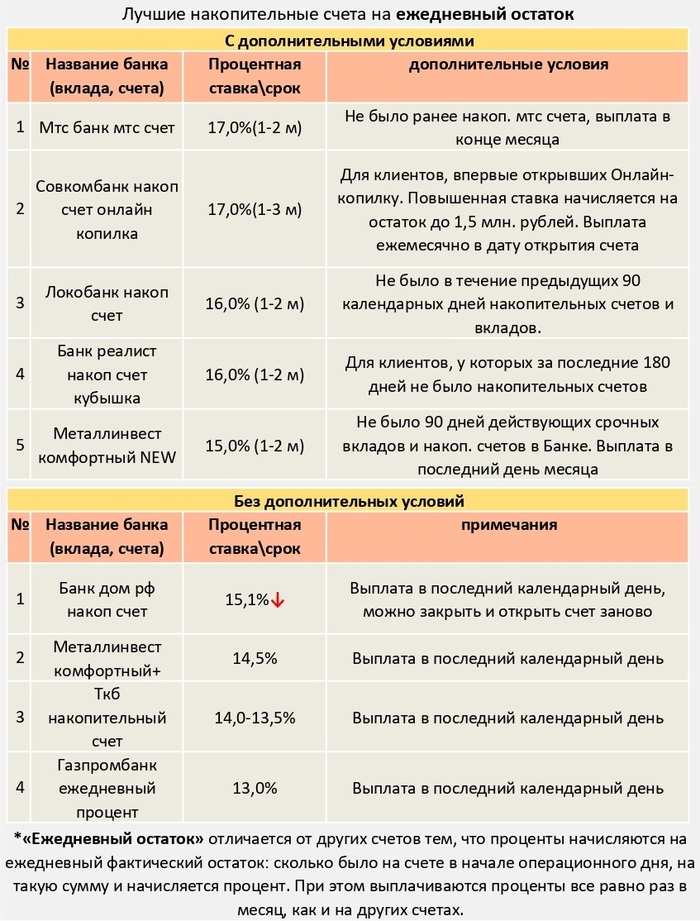

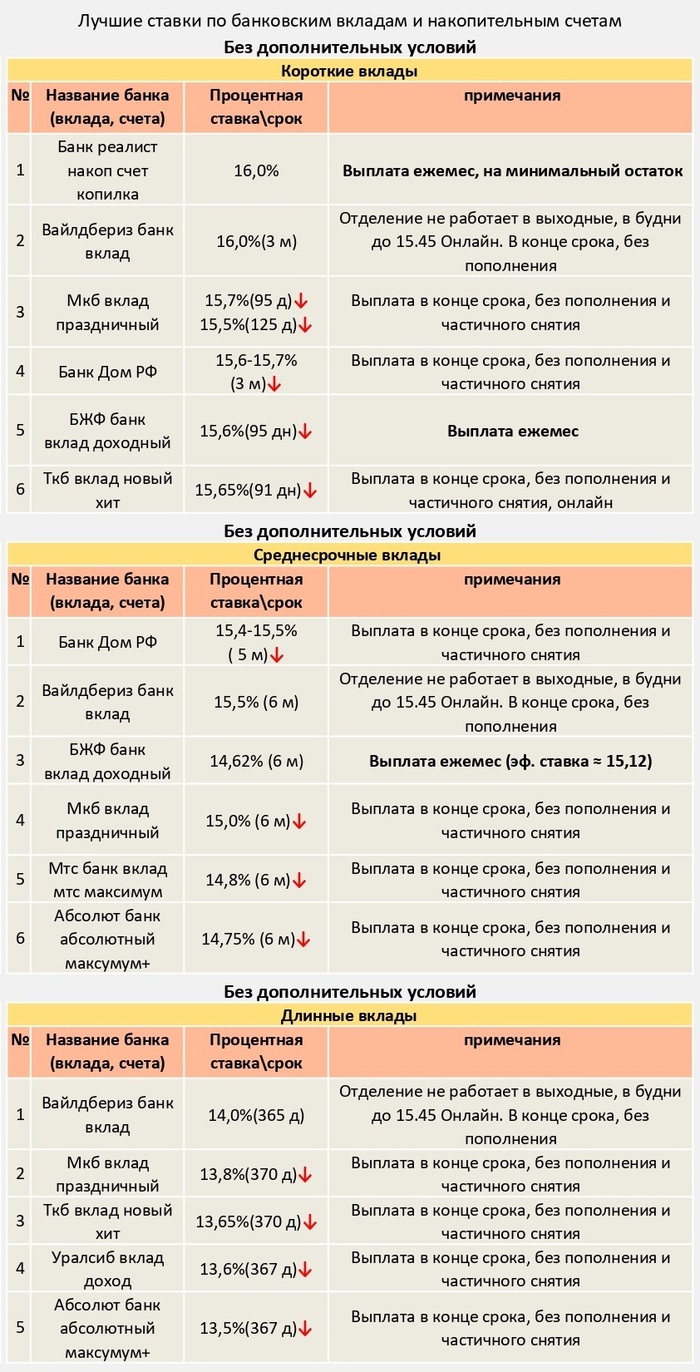

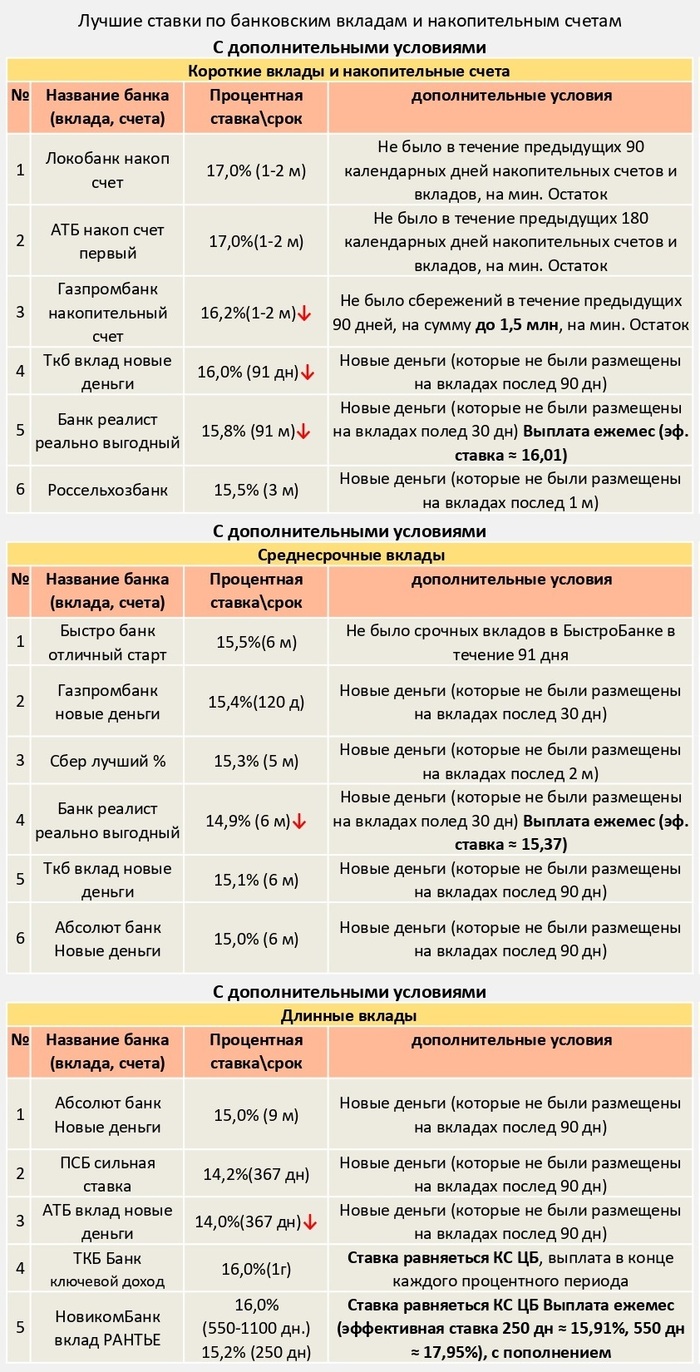

Поэтому для тех, кто хранит свои сбережения на банковских депозитах, важно выбирать самые выгодные предложения по сберегательным продуктам, что бы сохранить покупательскую способность денег.

По данным Агентства по страхованию вкладов (АСВ), количество страховых случаев, связанных с банкротством банков, не является критически высоким, что мы видим на представленном графике. Это наблюдение позволяет сделать предварительный вывод о том, что в текущий момент в банковской сфере отсутствует острый кризис, сопоставимый с периодами серьезных экономических потрясений в прошлом.

Анализ динамики страховых случаев является важным индикатором стабильности финансовой системы. Всплеск выплат вкладчикам обанкротившихся банков может свидетельствовать о системных проблемах, таких как снижение ликвидности, ухудшение качества активов или недостаточная капитализация кредитных организаций.

Таким образом, относительно небольшое количество страховых случаев, зафиксированное АСВ, вселяет определенный оптимизм. Однако, это не является поводом для самоуспокоения. Необходим постоянный мониторинг ситуации в банковском секторе.

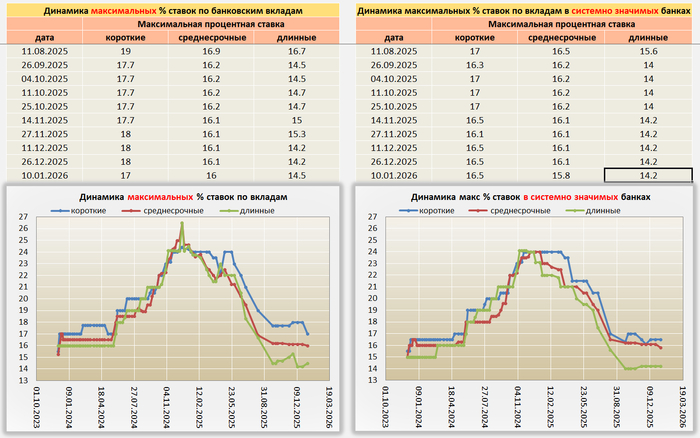

За праздничные дни некоторые крупные банки немного снизили ставки по вкладам, например Сбер, Альфабанк, банк дом РФ и др. В «мелких» банках изменений по сберегательным продуктам почти не происходило. Скорее всего, постепенное снижение ставок по вкладам продолжится в течение 2026 года вслед за снижением ключевой ставки, если инфляция не преподнесет сюрпризов.

Ссылка — на подборку вкладов!