Планируя свою поездку в Сербию, будь то короткий туристический визит, долгосрочное путешествие или даже переезд, я, как и многие, столкнулся с главным вопросом: а как там вообще сейчас обстоят дела с деньгами? Какие карты работают, где менять валюту, что брать с собой? Ситуация после 2022 года изменилась кардинально, и старые гайды уже не актуальны. Чтобы не оказаться в чужой стране без средств к существованию, я провел настоящее финансовое расследование — изучил форумы, свежие отзывы, проверил информацию на личном опыте и опыте знакомых.

Эта статья — не просто сухая теория, а подробнейший путеводитель, основанный на реалиях 2025 года. Я расскажу не только о том, какие банковские карты работают в Сербии, но и о всех подводных камнях, скрытых комиссиях, выгодных лайфхаках и готовых решениях, которые сберегут ваши нервы и бюджет. Мы разберемся с наличными и безналом, курсами обмена и тонкостями переводов. Начнем с самого фундамента — понимания местной финансовой системы.

Финансовый фундамент: валюта Сербии и правила игры

Первое и самое важное правило, которое я усвоил еще до пересечения границы: единственным законным платежным средством в Сербии является сербский динар (RSD). Это не просто формальность, а основа всех расчетов в стране. Цены в супермаркетах, меню в ресторанах, стоимость проезда и билетов в музеи — все указано в динарах. Национальный банк Сербии строго регулирует этот вопрос, поэтому рассчитывать на повсеместный прием евро или долларов не стоит.

Сербский динар — валюта с богатой историей, и ее курс является предметом особого внимания со стороны финансовых властей страны. Для путешественника это означает стабильность и предсказуемость. Курс обмена валюты в Сербии к евро и доллару достаточно стабилен, но, как и везде, он варьируется в зависимости от места обмена. Банкноты и монеты динаров — ваши главные спутники в повседневной жизни. Привыкайте к ним с первого дня.

А что насчет евро? Да, в некоторых ситуациях вы можете услышать цены в евро, особенно в сфере недвижимости, аренды авто или при общении с частными гидами. Однако важно понимать: даже если цена озвучена в евро, окончательный расчет почти всегда происходит в динарах по курсу продавца. Этот курс редко бывает выгодным для покупателя. Поэтому моя твердая рекомендация: меняйте привезенную иностранную валюту на динары и ведите все расчеты в национальной валюте страны. Это самый простой способ не переплачивать.

Важное правило для ввоза наличных: Без декларации в Сербию можно ввозить до 10 000 евро (или эквивалент в другой валюте) на человека. Это общее правило для других стран Евросоюза и Балканского региона, и Сербия его придерживается. Суммы сверх этого лимита необходимо декларировать.

Банковские карты в Сербии: подробный разбор по категориям

Теперь перейдем к самому наболевшему — банковским картам. Ситуация здесь для держателей карт, выпущенных в России, принципиально изменилась. Давайте разберем все по порядку, чтобы вы точно понимали, какие карты можно смело оставить дома, а какие взять с собой.

1. Карты российских банков: Visa, Mastercard и «Мир» — полный стоп. Этот пункт нужно запомнить раз и навсегда, чтобы избежать неприятных сюрпризов. Карты платежных систем Visa и Mastercard, выпущенные российскими банками, в Сербии не работают. Точка. И дело здесь не в сербских банкоматах или терминалах. Проблема на уровне международных платежных систем, которые разорвали связи с российскими эмитентами. Когда вы вставляете такую карту в терминал в Белграде или Нови-Саде, транзакция просто не проходит на этапе авторизации, так как платежные системы ее блокируют. Неважно, кредитная это карта или дебетовая, из какого она банка — Тинькофф, Сбер, Альфа-Банк — все они равноценно бесполезны для оплаты за границей.

С национальной платежной системой «Мир» история тоже печальная. Несмотря на ее активное развитие внутри России и интеграцию в некоторых дружественных странах, в Сербии она не работает. Инфраструктура для приема карт «Мир» в этой европейской стране отсутствует. Ни в одном магазине, ни в одном банкомате вы не сможете ей воспользоваться. Для поездки в Сербию карта «Мир» — это не финансовый инструмент, а просто память о доме в кошельке.

2. Карты UnionPay: спорный и ненадежный запасной вариант. А вот с китайской платежной системой UnionPay все не так однозначно. Технически, инфраструктура для ее приема в Сербии существует. Некоторые крупные сербские банки, такие как Banca Intesa, OTP banka, UniCredit Bank и Poštanska štedionica, действительно сотрудничают с UnionPay и поддерживают операции по таким картам в своих банкоматах и на некоторых терминалах.

Однако, и это очень важный момент, карты UnionPay, выпущенные российскими банками, — это крайне ненадежный инструмент для поездки. Почему?

Высокий риск внезапного прекращения работы. Если банк-эмитент вашей карты в России попадает под новые санкционные списки, карта может быть заблокирована для международных операций мгновенно. Вы останетесь без денег посреди поездки.

Ограниченная и нестабильная приемка. Даже в столице Сербии, Белграде, далеко не каждый банкомат или платежный терминал принимает UnionPay. Вам придется целенаправленно искать конкретные устройства, что крайне неудобно. В небольших городах страны это может стать неразрешимой задачей.

Проблемы с авторизацией. Российские банки, опасаясь мошенничества, часто накладывают дополнительные ограничения на использование карт за границей. Вашу операцию по снятию наличных в банкоматах Сербии могут приостановить для «проверки», а разблокировать карту, находясь в другой стране, — целая история.

Таким образом, российскую карту UnionPay можно рассматривать только как очень рискованный запасной вариант, а не как основной источник средств. Полностью полагаться на нее нельзя.

3. Иностранные карты — единственный по-настоящему рабочий способ. Итак, мы подошли к единственному надежному решению. Какие карты работают в Сербии стабильно? Ответ: международные карты Visa и Mastercard, выпущенные банками других стран. Ключевое здесь — юрисдикция эмитента.

Карты, оформленные в банках таких стран, как Казахстан, Киргизия, Армения, Турция, Узбекистан или Беларусь, воспринимаются финансовой системой Сербии как обычные иностранные. Они работают абсолютно везде: вы можете без проблем оплатить покупки в супермаркетах, ужин в ресторане, забронировать отель онлайн или снять наличные в любом банкомате, который принимает Visa/Mastercard. Это тот самый уровень свободы и уверенности, к которому мы привыкли до 2022 года.

Как оформить такую карту? Для этого не обязательно лететь в другую страну. Существуют проверенные онлайн-сервисы и компании-посредники, которые помогают открыть счет и оформить карту иностранного банка удаленно. Процесс обычно включает онлайн-заявку, предоставление сканов документов (паспорт), иногда видеоверификацию. Карту затем доставляют в Россию курьерской службой. Это решение требует первоначальных вложений (плата за оформление, доставку), но оно полностью окупается спокойствием и удобством во время поездки.

Финансовые лайфхаки: как платить выгодно и избегать скрытых комиссий

Имея на руках рабочую карту, важно использовать ее с умом, чтобы не терять деньги на неочевидных комиссиях. Вот главные лайфхаки, которые я вынес из личного опыта.

1. Правило DCC: всегда платите в местной валюте! Это, пожалуй, самый важный совет, который сбережет вам сотни, а то и тысячи рублей. Dynamic Currency Conversion (DCC) — это услуга, когда терминал в магазине или ресторане предлагает вам провести операцию не в местной валюте (динарах), а в валюте вашей карты (например, в евро или долларах). На экране терминала может появиться вопрос: «Оплатить в RSD или EUR?».

ВЫБИРАЙТЕ ВСЕГДА ОПЛАТУ В МЕСТНОЙ ВАЛЮТЕ — В ДИНАРАХ (RSD)! Почему? Если вы согласитесь на конвертацию в евро, ее проведет не ваш банк по выгодному межбанковскому курсу Visa/Mastercard, а банк-эквайер торговой точки. Его курс всегда будет невыгодным, а комиссия за конвертацию может «съесть» 3-7% от суммы покупки. Отклоняя DCC и оплачивая в динарах, вы позволяете конвертацию сделать своему банку, что почти всегда выгоднее.

2. Снимайте наличные с умом. Для снятия динаров в банкоматах Сербии старайтесь пользоваться устройствами крупных банков (того же Banca Intesa, Raiffeisen, OTP). Избегайте неизвестных частных ATM, часто стоящих в туристических местах, — у них грабительские комиссии. Также помните о лимитах: как вашего банка на снятие, так и разового лимита банкомата (обычно 40-60 тысяч динаров за операцию).

3. Наличные деньги: где, как и зачем. Несмотря на тотальное распространение безнала, наличные деньги в Сербии все еще царят в ряде ситуаций. Всегда имейте при себе некоторую сумму в динарах для:

Покупок на зеленых рынках (например, на Байракли-базаре в Белграде).

Оплаты в маленьких семейных кафе (кафанах), особенно в провинции.

Чаевых (оставлять на столе).

Поездок на такси, пойманном на улице (хотя я очень рекомендую пользоваться приложением Car:Go).

Покупок на ярмарках, фестивалях или у уличных продавцов.

Где лучше всего менять валюту в Сербии? Забудьте про обменники в аэропорту — там худший курс. Ищите официальные менячницы (menjačnica) в городе. Их много в центре Белграда. Сравнивайте курсы на вывесках — разница между соседними пунктами может быть ощутимой. Обмен рублей в Сербии — это сложно и невыгодно. Конвертируйте рубли в евро или доллары еще в России.

Готовые решения для поездки: обзор удобных сервисов

Понимая запросы путешественников, на рынке появились сервисы, которые максимально упрощают доступ к международным картам. Я протестировал несколько вариантов и готов поделиться структурированным сравнением.

🔹 Сервис «Плати по Миру» — мой выбор для скорости и простоты Этот сервис я использую сам для быстрых и понятных операций. Его главная фишка — все работает через Телеграм-бота.

Плюсы:

Невероятно быстрое оформление. Виртуальную карту можно создать за 5 минут прямо в боте. Никаких сложных анкет и ожидания.

Пополнение в рублях через СБП. Удобно, привычно, деньги зачисляются моментально. Не нужно мучиться с переводом валюты через банк.

Карта в долларах США. Идеально для поездок, выпускается через иностранных партнеров, поэтому работает в Сербии без малейших проблем.

Идеально для онлайн и офлайн. Подходит для бронирования отелей на Booking, оплаты Airbnb, такси через приложение и покупок в магазинах.

Минусы:

Основной продукт — виртуальная карта. Для снятия наличных придется искать другой способ.

Существуют лимиты на операции, что может быть неудобно для крупных трат.

Важно изучить тарифы: могут быть комиссии за выпуск или определенные операции.

🔹 Аналог: Оформление карт банков Казахстана/Киргизии (через посредников) Это более классическое и основательное решение.

Плюсы:

Надежность. Вы получаете полноценную пластиковую карту от реального иностранного банка (например, ForteBank, Jusan Bank в Казахстане).

Широкая приемка. Карта принимается везде без вопросов.

Мультивалютность. Часто можно открыть счет сразу в нескольких валютах (тенге, евро, доллары), чтобы минимизировать конвертацию.

Минусы:

Долго и сложно. Процесс оформления занимает недели, требует получения налогового номера (ИИН/ИНН) страны, сбора документов.

Дорого. Высокая стоимость услуги посредника, плата за выпуск и доставку карты.

Пополнение. Часто осуществляется через SWIFT-переводы, которые идут несколько дней и берут комиссию.

Для кого что? «Плати по Миру» — это идеальное решение для тех, кому нужно быстро, просто и без хлопот получить рабочий инструмент для поездки. Карта иностранного банка — вариант для длительного проживания или частых путешествий, когда важна максимальная надежность и полный набор банковских услуг.

Как переводить деньги из России в Сербию: способы и нюансы

Если вы планируете длительный визит, может встать вопрос о переводе крупной суммы. Рассмотрим актуальные способы перевести деньги в 2025 году.

Через пополнение иностранной карты. Самый удобный для меня способ. Если у вас есть карта казахстанского банка, многие из них позволяют пополнить счет прямо с российской карты «Мир» через системы вроде «Золотой Короны» или «Юнистрим». Комиссия минимальна или отсутствует, перевод занимает минуты-часы.

Банковский SWIFT-перевод. Теоретически возможен через некоторые банки (например, Райффайзен). Но это долго (5-10 рабочих дней), дорого (комиссия 1-3% + фиксированная плата) и рисково — перевод могут вернуть или заморозить.

Почтовый перевод. «Почта России» все еще отправляет переводы в Сербию. Лимит — 99 999 рублей за раз. Не самый быстрый и выгодный по курсу, но как запасной вариант работает.

Криптовалюты. Быстрый и обходной путь. Но требует наличия кошельков у отправителя и получателя, знаний и готовности к курсовым колебаниям.

Итоговый чек-лист и мои рекомендации

Подводя итог моему личному опыту и анализу, вот алгоритм действий для финансово безопасной поездки в Сербию:

✅ Шаг 1. Основной инструмент. Оформите иностранную карту Visa/Mastercard. Для скорости и простоты я рекомендую виртуальную карту. Для основательного подхода — пластиковую карту банка Казахстана/Киргизии. ✅ Шаг 2. Наличный резерв. Возьмите с собой наличные евро (500-1000 €) для первичного обмена и форс-мажора. ✅ Шаг 3. Местная валюта. По приезде обменяйте евро на динары в городской менячнице с хорошим курсом. ✅ Шаг 4. Умная оплата. При расчете картой всегда отказывайтесь от конвертации в евро (DCC) и выбирайте оплату в динарах (RSD). ✅ Шаг 5. Всегда имейте кэш. Держите при себе мелкие динары для рынков, чаевых и небольших покупок.

Следуя этой стратегии, вы превратите финансовый вопрос из источника стресса в рутинную практику. Вы сможете спокойно наслаждаться красотами Белграда, уютом Нови-Сада, гостеприимством сербских кафан и не переживать при каждом расчете. Готовьтесь заранее, и ваше путешествие в гостеприимную Сербию будет по-настоящему беззаботным!

P.S. От автора: Эта статья основана на актуальной информации на 2025 год и личном опыте. Правила и условия банков и сервисов могут меняться, поэтому всегда перепроверяйте тарифы и возможности непосредственно перед поездкой. Удачного путешествия

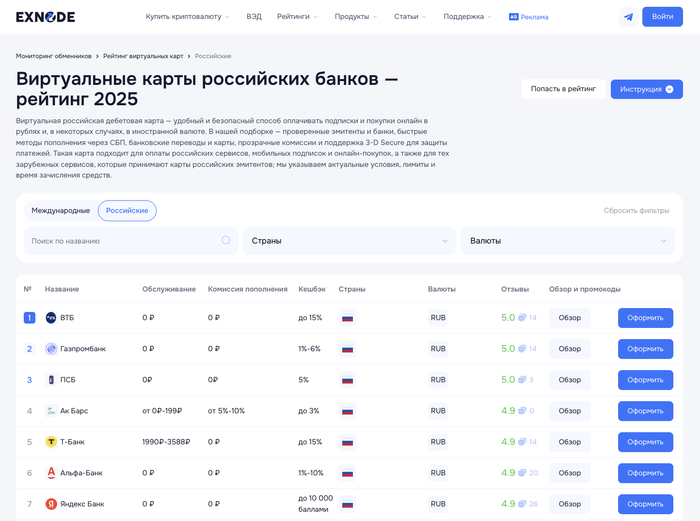

Карты с кэшбэком есть почти у каждого крупного банка, и на первый взгляд условия похожи. Но стоит копнуть глубже — и начинается путаница. Один банк с дебетовой картой с кэшбэком обещает до 15% возврата, но только в избранных категориях. Другой даёт стабильный процент на всё, зато берёт за обслуживание. Третий начисляет баллы вместо рублей, и непонятно, как их потратить. В итоге выбрать выгодные карты с кэшбэком становится задачей со звёздочкой — особенно когда хочется получить дебетовую карту с кэшбэком и бесплатным обслуживанием без скрытых условий.

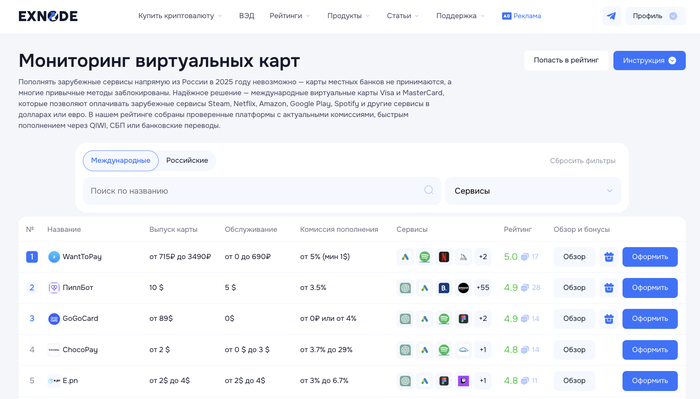

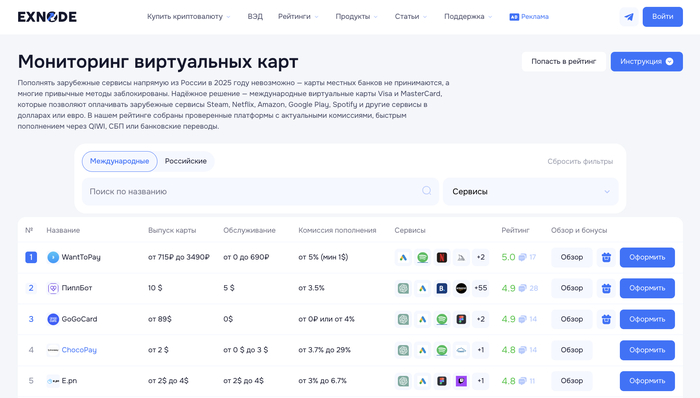

Мы собрали актуальный рейтинг карт с кэшбэком 2025 года от российских банков и разобрали каждое предложение. Какая карта с кэшбэком подойдёт для повседневных покупок, где искать бесплатную карту с кэшбэком без подвохов, на что обращать внимание в условиях — всё это есть в статье. А сравнить карты банков с кэшбэком между собой поможет мониторинг виртуальных карт Exnode, где собраны проверенные данные по всем ключевым параметрам.

Мониторинг виртуальных карт Exnode

Какая карта с кэшбэком выгоднее

Принцип простой: расплачиваетесь картой — банк возвращает процент от суммы покупки. Карты с кэшбэком работают по трём основным схемам. Первая — фиксированный возврат на все траты, обычно 1–2%. Вторая — повышенный процент в отдельных категориях: продукты, заправки, рестораны, онлайн-покупки. Здесь дебетовая карта с кэшбэком может приносить до 10–15%, но только на определённые траты. Третья схема — начисление баллов, которые потом конвертируются в рубли или бонусы партнёров. Банки с дебетовыми картами с кэшбэком комбинируют эти механики, поэтому важно понимать, на чём именно вы будете экономить.

Карты с кэшбэком 2025 года стали ещё популярнее по понятной причине — это реальные деньги без дополнительных усилий. Если тратите 50 000 рублей в месяц и получаете даже 3% возврата, за год набегает 18 000 рублей. Выгодные карты с кэшбэком превращают обычные расходы в источник экономии. При этом кэшбэк карта с бесплатным обслуживанием не требует вообще никаких вложений — только пользуйтесь и получайте возврат. Именно поэтому банки с кэшбэками на картах конкурируют за клиентов, предлагая всё более интересные условия.

Выгодные карты с кэшбэком в 2025: рейтинг лучших предложений банков

Чтобы составить этот рейтинг, мы сравнили карты с кэшбэком по ключевым параметрам: процент возврата, стоимость обслуживания, комиссии за пополнение и удобство оформления. В подборку вошли банки с дебетовыми картами с кэшбэком на базе системы Мир — они работают по всей России без ограничений. Большинство предложений позволяют получить дебетовую карту с кэшбэком и бесплатным обслуживанием, что делает их доступными для всех.

ВТБ — выгодные карты с кэшбэком до 15% и бесплатным обслуживанием для повседневных покупок.

Дебетовая карта с кэшбэком до 15% на электронику и 100% на супермаркеты с лимитом 1 000 ₽ в каждой из этих категорий. Также возврат 5% на транспорт, спортивные товары и аптеки, 3% на кафе и рестораны, 2% на все остальные покупки. Максимум кэшбэка — 3 000 ₽ в месяц. Банк предлагает бесплатную карту с кэшбэком без платы за обслуживание и комиссий за пополнение. Возврат начисляется в рублях, а не баллами, что удобно — деньги сразу можно тратить.

Газпромбанк — дебетовая карта с кэшбэком 1–6% без платы за обслуживание и лишних условий.

Этот банк с дебетовой картой с кэшбэком даёт возврат до 6% баллами или до 10% милями. Максимум — 10 000 баллов в месяц. Для виртуальной карты текущих клиентов кэшбэк составляет 1%–6%. Обслуживание бесплатное, пополнение тоже без комиссии. Карты с кэшбэком Газпромбанка выгодны для повседневных трат — супермаркеты, аптеки, АЗС. Кэшбэк карта с бесплатным обслуживанием подойдёт тем, кто не хочет следить за условиями и просто получать возврат на автомате.

ПСБ — дебетовая карта с кэшбэком на все покупки и бесплатным обслуживанием без категорий.

Промсвязьбанк предлагает новым клиентам 25% кэшбэка на все покупки в течение 30 дней с даты получения карты. Далее — 5% в трёх категориях плюс 1% за остальные покупки или 1,5% на всё. Кэшбэк начисляется при покупках от 5 000 ₽, максимум — 3 000 ₽ в месяц. Обслуживание 0 рублей, пополнение бесплатное. Карты с кэшбэком от ПСБ работают по простому принципу — тратите где угодно и получаете возврат. Отличный вариант для тех, кто ценит предсказуемость.

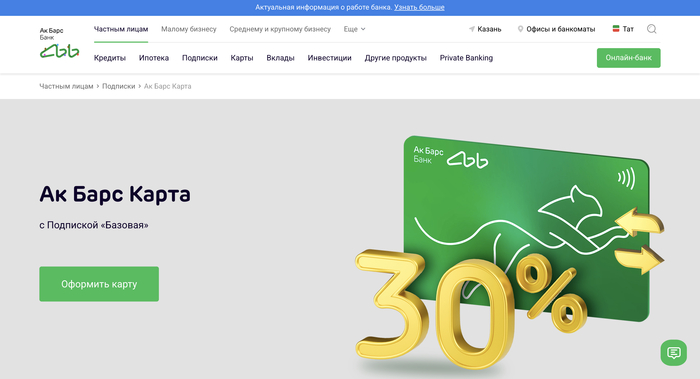

Ак Барс — карты банков с кэшбэком в кэшбэк-рублях с разными тарифами обслуживания.

Банки с кэшбэками с картами не всегда предлагают одинаковые условия, и Ак Барс тому пример. Кэшбэк начисляется в кэшбэк-рублях: до 2 500 кэшбэк-рублей за операцию курс 1 кэшбэк-рубль = 0,5 ₽, от 2 500 кэшбэк-рублей за операцию курс 1 кэшбэк-рубль = 1 ₽. Лимит по операции — до 2 500 кэшбэк-рублей. Обслуживание от 0 до 199 рублей в зависимости от тарифа, а комиссия за пополнение составляет 5–10%.

Т-Банк — карты с кэшбэком до 15% в категориях, выгодные при больших расходах.

Карты с кэшбэком от Т-Банка предлагают до 3 000 ₽ кэшбэка от банка плюс до 3 000 ₽ от партнёров по спецпредложениям. Базовый кэшбэк — 1% на повседневные покупки, повышенный — до 15% за покупки в выбранных любимых категориях и местах (выбор в приложении или личном кабинете). По спецпредложениям партнёров — 3%–30%. Но есть нюанс — обслуживание стоит от 1990 до 3588 рублей в год. Это не бесплатная карта с кэшбэком, зато процент возврата один из самых высоких на рынке. Пополнение без комиссии. Выгодные карты с кэшбэком от Т-Банка окупаются при больших ежемесячных тратах — от 50 000 рублей и выше.

Альфа-Банк — дебетовая карта с кэшбэком и бесплатным обслуживанием при выполнении условий.

Альфа-Банк выпускает дебетовую карту с кэшбэком до 5% в месяц, максимум 7 000 ₽. Для виртуальной карты — 10% в 4 выбранных категориях плюс 1% на все остальные покупки. Обслуживание бесплатное при выполнении условий, пополнение без комиссии. Карты банков с кэшбэком от Альфы хороши универсальностью — приличный возврат на разные типы покупок. Карты с кэшбэком оформляются онлайн за несколько минут, пластик доставляют курьером.

Яндекс Банк — бесплатная карта с кэшбэком баллами Плюса для активных пользователей сервисов Яндекса.

Единственная в рейтинге полностью виртуальная карта с кэшбэком — до 10 000 баллов Плюса в месяц. Обслуживание 0 рублей, пополнение бесплатное. Баллы тратятся на сервисы Яндекса: такси, еду, маркет, подписку. Карты с кэшбэком от Яндекс Банка подходят тем, кто активно пользуется экосистемой Яндекса и готов получать возврат баллами, а не рублями.

Какая карта с кэшбэком лучше — зависит от ваших привычек. Для максимального процента в категориях подойдут ВТБ или Т-Банк. Хотите стабильный возврат на всё без условий — смотрите на ПСБ. Нужна дебетовая карта с кэшбэком и бесплатным обслуживанием без лишних заморочек — Газпромбанк или Альфа-Банк. А для фанатов экосистемы Яндекса оптимальным выбором станет их виртуальная карта.

Как оформить дебетовую карту с кэшбэком и бесплатным обслуживанием: пошагово

Оформить карты с кэшбэком сегодня можно за 5–10 минут, не выходя из дома. Большинство банков с дебетовыми картами с кэшбэком принимают заявки онлайн — через сайт или мобильное приложение. Никаких очередей в отделениях и бумажной волокиты.

Шаг 1. Выберите банк с дебетовой картой с кэшбэком, который подходит под ваши задачи. Сравните процент возврата, категории начисления и стоимость обслуживания. Сделать это удобно на мониторинге виртуальных карт Exnode — там собраны актуальные условия по картам с кэшбэком 2025 года от разных банков.

Шаг 2. Перейдите на официальный сайт или скачайте приложение выбранного банка. Карты банков с кэшбэком оформляются через личный кабинет — найдите раздел с необходимой картой и нажмите «Оформить».

Шаг 3. Заполните заявку: паспортные данные, номер телефона и email. Банки с картами с кэшбэком обычно запрашивают минимум информации — процесс занимает пару минут.

Шаг 4. Подтвердите личность. Выгодные карты с кэшбэком можно получить без визита в отделение — верификация проходит через Госуслуги или короткий видеозвонок с сотрудником банка.

Шаг 5. Получите карту. Бесплатная карта с кэшбэком в виртуальном формате появится в приложении сразу после одобрения. Пластиковую версию доставит курьер или можно забрать в отделении — обычно это занимает 2–5 дней.

Готово — дебетовая карта с кэшбэком активна и готова к использованию. Кэшбэк начисляется автоматически после каждой покупки. Вам остаётся только расплачиваться картой и следить за возвратом в приложении. Кэшбэк карта с бесплатным обслуживанием начинает приносить выгоду с первой же транзакции.

Бесплатная карта с кэшбэком или платная: в чём разница

Кэшбэк карта с бесплатным обслуживанием — оптимальный выбор для большинства пользователей. Такие карты с кэшбэком не требуют ежемесячных или годовых платежей, а возврат начисляется на тех же условиях, что и у платных продуктов базового уровня. Дебетовая карта с кэшбэком и бесплатным обслуживанием от ВТБ, Газпромбанка или Альфа-Банка даёт 1–15% возврата без каких-либо вложений. Если тратите до 30–40 тысяч рублей в месяц, бесплатная карта с кэшбэком полностью закроет ваши потребности. Банки с дебетовыми картами с кэшбэком делают такие предложения массовыми — им выгодно привлекать клиентов даже без платы за обслуживание.

Платные карты с кэшбэком 2025 года имеют смысл при больших оборотах. Например, Т-Банк берёт за обслуживание около 2000 рублей в год, но даёт до 15% возврата в категориях. Если тратите 70–100 тысяч ежемесячно на нужные категории, выгодные карты с кэшбэком с платным тарифом окупаются лучше и приносят больше, чем бесплатные аналоги. Плюс премиальные карты банков с кэшбэком часто включают дополнительные привилегии: повышенные лимиты на снятие, бесплатные переводы, страховки, консьерж-сервис. Какая карта с кэшбэком лучше — считайте под свои траты. Банк с дебетовой картой с кэшбэком без платы за обслуживание подойдёт для старта, а на премиум можно перейти, когда расходы вырастут.

Заключение

Дебетовая карта с кэшбэком — простой способ возвращать часть денег с каждой покупки без лишних усилий. Карты с кэшбэком 2025 года от российских банков предлагают возврат до 15% в категориях и до 5% на все траты. Бесплатная карта с кэшбэком подойдёт для старта, а при больших оборотах имеет смысл рассмотреть премиальные варианты. Главное — выбрать банк с дебетовой картой с кэшбэком под свои привычки: учесть категории трат, условия бесплатного обслуживания и формат начисления — рубли или баллы.

Чтобы не сравнивать десятки предложений вручную, используйте мониторинг виртуальных карт Exnode. Там собраны актуальные условия по картам с кэшбэком от банков из нашего рейтинга и не только. Выгодные карты с кэшбэком, кэшбэк карта с бесплатным обслуживанием, дебетовая карта с кэшбэком и бесплатным обслуживанием — все варианты в одном месте с фильтрами по ключевым параметрам. Выбирайте подходящий продукт и начинайте экономить уже сегодня.

Часто задаваемые вопросы о картах с кэшбэком

Как начисляется кэшбэк и когда он приходит?

Карты с кэшбэком начисляют возврат автоматически после каждой покупки. Обычно деньги или баллы появляются на счёте в течение нескольких дней, но некоторые банки суммируют кэшбэк и зачисляют его раз в месяц — в расчётную дату. Точные сроки зависят от условий конкретного банка.

Можно ли оформить несколько карт в разных банках?

Да, ограничений нет. Многие пользователи заводят карты с кэшбэком в нескольких банках, чтобы получать максимальный возврат в разных категориях. Например, одна дебетовая карта с кэшбэком для продуктов, другая для заправок, третья для онлайн-покупок.

Сгорают ли накопленные баллы или рубли?

Зависит от банка. Карты с кэшбэком с начислением в рублях обычно не имеют срока сгорания — деньги ваши навсегда. А вот баллы у некоторых банков могут сгорать через 12–24 месяца. Уточняйте условия при оформлении, особенно если выбираете банк с дебетовой картой с кэшбэком в баллах.

Есть ли ограничения по сумме возврата в месяц?

Практически все карты с кэшбэком имеют лимит на ежемесячный возврат. У бесплатных карт это обычно 1000–3000 рублей, у премиальных — до 5000–10000 рублей. Выгодные карты с кэшбэком с высоким потолком возврата подойдут тем, кто много тратит.

Работает ли кэшбэк при оплате онлайн?

Да, карты с кэшбэком начисляют возврат и за онлайн-покупки. Интернет-магазины, маркетплейсы, сервисы доставки — всё это учитывается. Дебетовая карта с кэшбэком и бесплатным обслуживанием работает одинаково и в офлайне, и в сети.

Приветствую! Меня, как и многих из вас, долгое время преследовало чувство легкой тревоги, когда нужно было ввести данные своей основной банковской карты на новом или малоизвестном сайте. Мысли о возможном мошенничестве или нежелательных подписках портили все впечатление от покупок. После одного неприятного инцидента с fraudulent transaction (подозрительной транзакцией) я твердо решил разобраться в мире современных финансовых технологий и найти по-настоящему безопасное и удобное решение. Так начался мой путь глубокого погружения в тему виртуальных карт.

В этом максимально подробном обзоре я делюсь исключительно личным опытом многомесячного тестирования. Я не только расскажу, как сделать и как получить виртуальную карту онлайн, но и детально разберу шесть популярных сервисов, оценив все условия, скрытые комиссии, лимиты и практическую пользу карт в жизни. Вы узнаете, какую карту лучше открыть для конкретных задач, будь то шопинг, путешествия или контроль бюджета. Данный материал призван стать вашим полным руководством, после которого не останется никаких вопросов.

Почему я перешел на виртуальные карты? Личная преамбула

Раньше мои финансы были сосредоточены вокруг одной-двух пластиковых карт от крупного банка. Это было привычно, но небезопасно. После того как пришлось в спешке блокировать карту из-за подозрительного списания, я осознал всю хрупкость этой системы. Мне нужна была возможность создавать обособленные платежные инструменты на каждый случай жизни: для пробной подписки на иностранном сервисе, для заказа на маркетплейсе, где я еще не был уверен, для оплаты рекламы в социальных сетях. И чтобы эти инструменты были под полным контролем: создал, использовал, забыл или ограничил.

Так я открыл для себя отдельные сервисы, специализирующиеся именно на выпуске виртуальных и цифровых карт. Их главное преимущество — они не привязаны напрямую к вашему основному банковскому счету. Это как иметь отдельный, очень легкий и быстрый кошелек для каждой финансовой задачи. Использовать их удобно и безопасно. Давайте перейдем к моему рейтингу и сравнению карт.

Мой детальный рейтинг и сравнение сервисов виртуальных карт

Я тестировал платформы и карты несколько месяцев, оценивая не только рекламные обещания, но и реальную повседневную работу с ними: скорость выпуска, удобство пополнения, прозрачность тарифов, работу службы поддержки и, конечно, безопасность операций. Вот мой разбор, основанный на личном использовании каждого продукта.

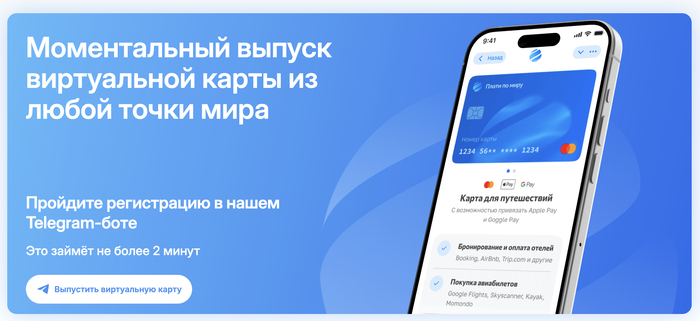

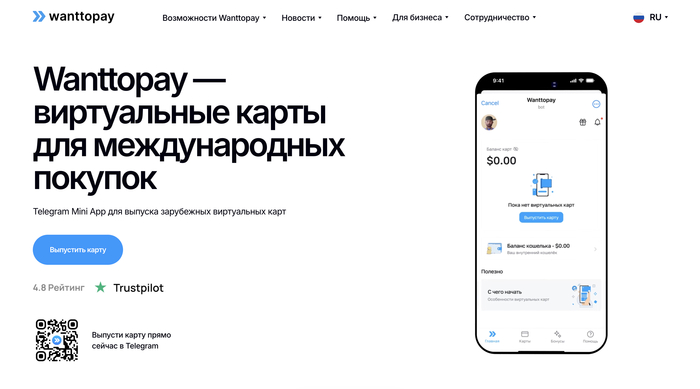

1. Плати по Миру: Узкоспециализированный инструмент для международных платежей прямо в Telegram

С этим сервисом я столкнулся в момент острой необходимости. Мне нужно было продлить подписку на один важный для работы зарубежный софт, а все мои российские карты международных платежных систем попросту отказывались проходить. В отчаянии я начал искать решения и наткнулся в Telegram на бота «Плати по Миру». Идея управления финансами через мессенджер показалась мне необычной, но я решил попробовать оформить виртуальную карту и был приятно удивлен.

Как это работает на практике: Все действия происходят в чате с официальным ботом. После начала диалога и принятия условий обслуживания, нужно пройти простую регистрацию по номеру телефона. Процесс идентификации занял у меня буквально несколько минут. Не потребовалось ни скачивать отдельное мобильное приложение, ни посещать офисы. Сама виртуальная карта была выпущена моментально. Данная карта пополняется при помощи карты «Мир», но предназначена для операций в долларах США (USD). Это ключевая особенность.

Для пополнения не нужно искать, где купить валюту. Вы просто переводите рубли с любой своей банковской карты через СБП (Систему быстрых платежей) прямо в интерфейсе бота. Средства зачисляются практически мгновенно, а конвертация в доллары происходит по внутреннему курсу сервиса. Данный способ пополнения карты оказался для меня самым быстрым из всех опробованных.

Структурированные плюсы, которые я оценил:

Мгновенный выпуск онлайн карты: Оформить виртуальную карту можно буквально за две минуты в любом месте. Это идеальный вариант для срочных платежей.

Пополнение в рублях с конвертацией: Не нужно открывать валютный счет в банке и думать о курсах. Все происходит в одном окне.

Удобство для пользователей Telegram: Если вы постоянно в этом мессенджере, управление картой становится очень удобным. Все в одном месте: чаты, каналы и финансы.

Фокус на международные транзакции: Сервис заточен именно для оплаты зарубежных сервисов, подписок (Netflix, Spotify, Apple, Google), ПО и покупок в иностранных интернет-магазинах, где с обычными картами российских банков часто возникают проблемы.

Отсутствие привязки к конкретному банку: Карта выпускается финансовым сервисом, что иногда упрощает процесс и снимает лишние ограничения.

Минусы, которые важно учитывать:

Работает исключительно в Telegram: Это и плюс, и минус. Если вы не пользуетесь этим мессенджером, сервис для вас недоступен.

Комиссия в курсе конвертации: Хотя явной комиссии за пополнение карты нет, курс обмена рубля на доллар может быть менее выгодным, чем, например, на бирже. Внимание на это стоит обращать.

Ограниченный по сравнению с банками функционал: Не стоит ждать здесь сложной аналитики расходов, настроек лимитов на категории или программы лояльности. Это инструмент для конкретной задачи.

Зависимость от стабильности Telegram: Технические сбои мессенджера теоретически могут временно ограничить доступ к вашим средствам.

Мой личный вердикт: «Плати по Миру» — это не универсальная карта, а точный, узкоспециализированный инструмент. Я пользуюсь его картой целенаправленно: для оплаты зарубежных подписок, покупки лицензий на программное обеспечение и иногда для шопинга в интернет-магазинах, не работающих с рублями. Это мой «финансовый островок» для международных операций, который всегда под рукой в смартфоне. Для повседневных трат в России я использую другие решения.

2. WantToPay: Максимум безопасности для рискованных покупок

Данный продукт я взял на вооружение исключительно для безопасного шопинга на новых или вызывающих сомнение сайтах, а также для бесплатных пробных периодов, после которых часто происходят незаметные списания.

Как я его использую: Допустим, я хочу купить курс на малоизвестной образовательной платформе. Я захожу в приложение WantToPay, нажимаю «Создать карту», устанавливаю точный лимит — ровно стоимость курса, плюс 50 рублей на возможные комиссии. Получаю реквизиты (номер карты, срок действия, CVV) и сразу оплачиваю. После успешного платежа карта автоматически блокируется. Даже если данные утекут, списать с нее больше ничего невозможно. Это дает абсолютное спокойствие. Функционал здесь тоже минималистичен, но для своей задачи — защиты — он работает на отлично.

3. EasyPayments: Бесплатная базовая карта без лишней сложности

Самый простой и лаконичный вариант из всех, что я пробовал. Если вам нужна просто виртуальная карта, чтобы оплачивать покупки в сети без привязки к основной банковской карте, и вам не нужны копилки, аналитика и прочие навороты — это ваш выбор.

Мое впечатление: Выпуск карты, пополнение — все делается в три клика. Нет сложных настроек. Я иногда пользуюсь им для разовых платежей, когда нужно быстро сделать перевод или оплатить заказ, а под рукой нет других инструментов. Из преимуществ — часто полностью бесплатное обслуживание карты. Из недостатков — как раз эта простота и отсутствие дополнительных функций.

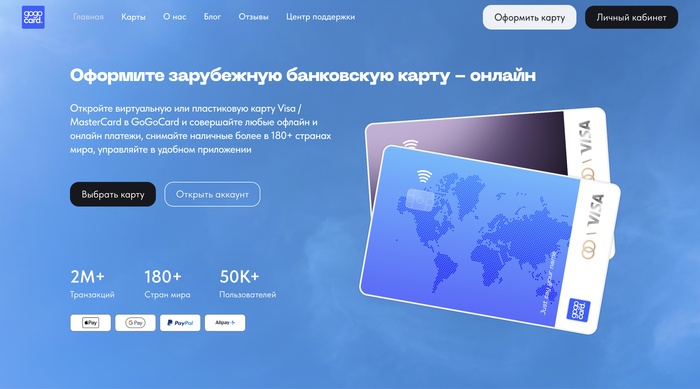

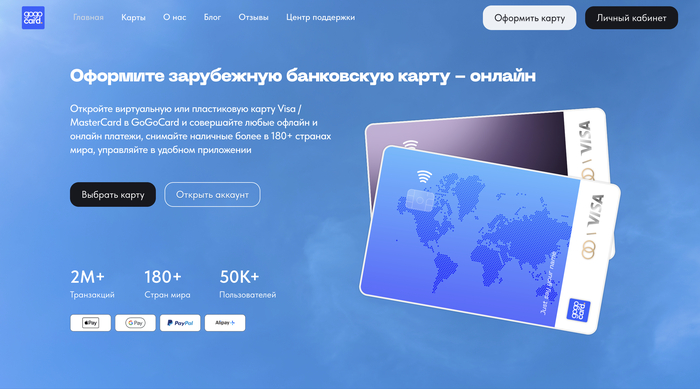

4. GoGoCard: Мультивалютность и работа с зарубежными партнерами

Этот сервис привлек меня возможностью легко создавать карты в разных валютах (USD, EUR, GBP) без открытия полноценного валютного счета в традиционном банке, что часто связано с бумажной волокитой.

Для чего я его применяю: Он удобен для тех, кто часто совершает покупки в иностранных магазинах или планирует путешествия. В приложении есть встроенный конвертер, актуальные курсы и даже информация о партнерах. Можно выпустить долларовую карту, пополнить ее с рублевой и использовать для оплаты на Amazon. Однако важно обратить внимание на комиссии за конвертацию: они могут быть выше, чем у крупных банков, но удобство и скорость часто этого стоят.

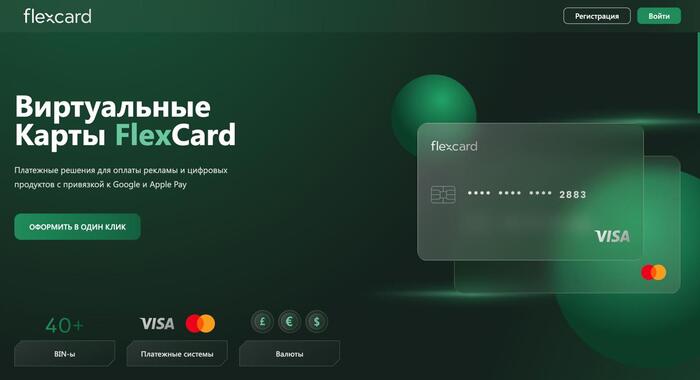

5. Flexcard: Наиболее функциональный и «банкоподобный» сервис

Flexcard — это самый насыщенный функциями сервис в моем рейтинге. Здесь вы получаете опыт, близкий к работе с цифровым банком. Помимо моментального выпуска виртуальных карт, можно заказать и пластиковую карту с доставкой, подключить Apple Pay/Google Pay, получить детальную аналитику по расходам с красивыми графиками, настроить кэшбэк в партнерских магазинах и установить гибкие лимиты не только на снятие наличных, но и на категории трат.

Почему он у меня есть: Я пользуюсь Flexcard как основной виртуальной картой для всех повседневных и безопасных онлайн-платежей: в знакомых маркетплейсах, для оплаты такси, коммунальных услуг. Это мой главный инструмент для контроля финансов в сети. Минусы карты — регистрация и верификация здесь чуть сложнее и требует ввода паспортных данных, как в обычном банке. Но и уровень защиты и надежности соответствующий.

Полное руководство: Как открыть виртуальную карту онлайн. Пошаговая инструкция из моего опыта

Процесс оформления виртуальной карты в большинстве сервисов интуитивно понятен и занимает 5-10 минут. Разберу все шаги максимально подробно, с акцентами на важные нюансы, которые я узнал на практике.

Шаг 1: Выбор сервиса и начало регистрации. Первое, что нужно сделать — определиться с целью. Для международных платежей — один сервис, для контроля бюджета — другой, для разовых безопасных покупок — третий. После выбора найдите официальный сайт или бота в Telegram. Нажмите «Начать» или «Зарегистрироваться». На этом этапе почти всегда требуется ввод номера мобильного телефона, на который придет код подтверждения. Убедитесь, что вы на правильном, официальном ресурсе, чтобы не попасться мошенникам.

Шаг 2: Идентификация и верификация. Это самый важный этап с точки зрения безопасности и законов (требования Банка России по идентификации клиентов). Большинство сервисов запрашивают минимальный набор данных: ФИО, дату рождения, данные паспорта (серия, номер). Данная информация проверяется автоматически через государственные системы. Некоторые сервисы (особенно те, что ближе к банковским моделям, как Flexcard) могут попросить сделать селфи или сфотографировать разворот паспорта с помощью смартфона. Не пугайтесь, это стандартная практика, которая защищает в том числе и вас.

Шаг 3: Непосредственно выпуск карты. После успешной верификации в личном кабинете или интерфейсе бота найдите раздел «Карты» или «Мои продукты». Там будет кнопка «Выпустить карту», «Создать карту» или аналогичная. Часто можно выбрать тип: основная (долгосрочная), одноразовая (карта сгорит после первого платежа) или для конкретной цели (например, «для AliExpress»). Выберите нужный вариант карты.

Шаг 4: Получение реквизитов и безопасное хранение карты. Мгновенно после выпуска на экране появится вся необходимая для оплаты информация: 16-значный номер карты, срок действия (месяц и год), CVV-код (три цифры на обороте, которых физически нет). Внимание! Критически важный совет, который я выработал: Никогда не делайте скриншоты с этими данными и не храните их в заметках на телефоне. Лучше сразу ввести реквизиты в форму оплаты на целевом сайте и забыть. Идеальный вариант — использовать защищенный менеджер паролей (например, Bitwarden, KeePass), который может безопасно хранить и такие данные.

Шаг 5: Пополнение баланса. Прежде чем совершать покупки, карту нужно пополнить. Перейдите в раздел «Баланс», «Пополнить» или «Кошелек». Сервисы обычно предлагают несколько способов: банковский перевод с карты любого банка (может идти до суток), мгновенное пополнение через СБП, перевод с электронного кошелька (ЮMoney, QIWI). Пополнение карты через СБП — самый быстрый и часто бесплатный вариант.

Глубокий анализ: Какие преимущества дают виртуальные карты? Полный список выгод

За время активного использования я структурировал для себя ключевые преимущества, которые полностью перевесили мелкие неудобства и сделали виртуальные карты моим основным инструментом в сети.

Приоритет безопасности и снижение рисков. Это главный плюс карт. Для каждого нового или сомнительного сайта я создаю новую одноразовую карту. Нет физического носителя, который можно потерять или украсть. В приложении есть кнопка мгновенной блокировки карты при малейших подозрениях. Даже если реквизиты какой-то одной карты будут скомпрометированы, мои основные средства и счета в банке в полной безопасности.

️ Тотальный контроль бюджета и финансовых потоков. Это изменило мой подход к тратам. Я создаю карты под конкретные цели: «На развлечения», «На обучение», «На подарки». Пополнил выделенную сумму — и нет риска потратить лишнего. Это дисциплинирует и делает траты осознанными.

Невероятная скорость и доступность 24/7. Оформить карту можно в любое время дня и ночи, не выходя из дома. Не нужно ждать доставки пластика, не нужно идти в отделение банка, стоять в очередях, общаться с сотрудниками. Все операции проводятся онлайн.

Ключ к международным платежам и зарубежным сервисам. Многие сервисы, как уже упомянутый «Плати по Миру», решают одну из главных проблем последнего времени — оплату зарубежных сервисов (подписки, софт, хостинг), которые перестали работать с картами российских банков из-за санкционных ограничений.

Экономия на обслуживании. Подавляющее большинство современных сервисов выпускают виртуальную карту бесплатно. За ее обслуживание также чаще всего не взимается плата. Это выгодно отличает их от многих банковских тарифов на пластиковые карты.

Удобство для бизнеса и фриланса. Для юридических лиц и частных предпринимателей это отличный способ контролировать расходы сотрудников на командировки, рекламу, покупку товаров для офиса, выдавая им не корпоративную карту с общим счетом, а отдельные виртуальные карты с установленным лимитом.

Какие альтернативы виртуальным картам существуют? Сравнительный анализ

Безусловно, виртуальные карты — не единственный платежный инструмент. Я сознательно рассматривал и другие варианты, чтобы сделать осознанный выбор.

Классические дебетовые карты банков с виртуальным дублем. Почти все крупные банки сейчас в своем мобильном приложении позволяют выпустить виртуальную копию своей пластиковой карты. Удобно, но менее безопасно и гибко, так как карта жестко привязана к вашему основному счету. В случае компрометации реквизитов под угрозой все средства на счете.

Платежные системы и электронные кошельки (QIWI, ЮMoney). Имеют свои кошельки и возможность выпускать привязанные к ним карты. Однако в последние годы их функционал для международных платежей и переводов серьезно ограничен регулятором.

Предоплаченные (подарочные) карты. Можно купить в отделениях связи, банков или в торговых сетях. Они анонимны, но имеют высокие комиссии за активацию, пополнение и обналичивание, а также короткий срок действия.

Мой вывод: Ни один из этих альтернативных способов не предлагает такой же сбалансированной комбинации безопасности, тотального контроля, специализации под разные задачи и простоты использования, как отдельный сервис виртуальных карт.

Что можно оплачивать виртуальными картами? Мой практический список сценариев

За время тестирования я успел оплатить виртуальными картами практически любые возможные покупки и услуги:

Онлайн-шопинг: как российские (Ozon, Wildberries, СберМегаМаркет), так и зарубежные (Amazon, eBay, AliExpress) магазины.

Программное обеспечение и цифровой контент: Покупки в App Store, Google Play, Steam, Microsoft Store, лицензии на Adobe Creative Cloud, Figma и другие профессиональные программы.

Путешествия и бронирование: Отели на Booking.com, Airbnb, авиа- и ж/д билеты, аренда автомобилей.

Рекламные кампании и продвижение: Оплата рекламы Яндекс.Директ, таргетированной рекламы в Telegram-каналах.

Образовательные платформы: Coursera, Udemy, Skillbox, «Нетология» и другие.

Бытовые и коммунальные услуги: Оплата интернета, мобильной связи, ЖКХ через онлайн-кабинеты поставщиков услуг.

Главное правило, которое я для себя вывел и которого строго придерживаюсь: Чем менее знаком и надежен, по вашему мнению, сайт или сервис, тем более «одноразовой» и ограниченной по лимиту должна быть виртуальная карта для оплаты на нем.

Итоги и мои персональные рекомендации: Какую виртуальную карту выбрать именно вам?

Подводя итог этому масштабному исследованию, хочу четко сформулировать: идеальной карты на все случаи жизни не существует. Но существует идеальный инструмент под каждую вашу конкретную финансовую задачу. Вот мои итоговые рекомендации, основанные на реальном использовании:

Для абсолютно безопасного шопинга на новых/рискованных сайтах и оформления пробных подписок берите WantToPay. Его одноразовые карты-лимитки — эталон защиты от нежелательных списаний.

Для простоты, скорости и разовых платежей, когда нужен просто «одноразовый номер карты», отлично подойдет EasyPayments. Ничего лишнего.

Для полноценного замены банковской карты с аналитикой, кэшбэком и продвинутыми настройками присмотритесь к Flexcard. Это самый серьезный и функциональный продукт на рынке.

Для оплаты зарубежных сервисов, подписок и покупок в долларах/евро эффективно справляется «Плати по Миру», особенно если Telegram — ваш второй дом. Это узкий, но очень точный инструмент.

Для мультивалютных операций и частых заказов в иностранных магазинах удобен GoGoCard с его простым выпуском карт в разных валютах.

Лично я в своем смартфоне держу и активно пользуюсь тремя сервисами одновременно: Flexcard — для ежедневных и проверенных трат, WantToPay — для экспериментов и новых сайтов, и бот «Плати по Миру» — для международных платежей. Такая комбинация дает мне полный контроль, максимальную безопасность и неограниченную свободу финансовых действий в интернете.

Надеюсь, этот предельно детальный и честный обзор, наполненный моим личным опытом, поможет и вам разобраться в мире виртуальных карт, сделать осознанный выбор и начать управлять своими финансами по-новому — грамотно, удобно и безопасно. Если остались вопросы — всегда рад пообщаться в комментариях!

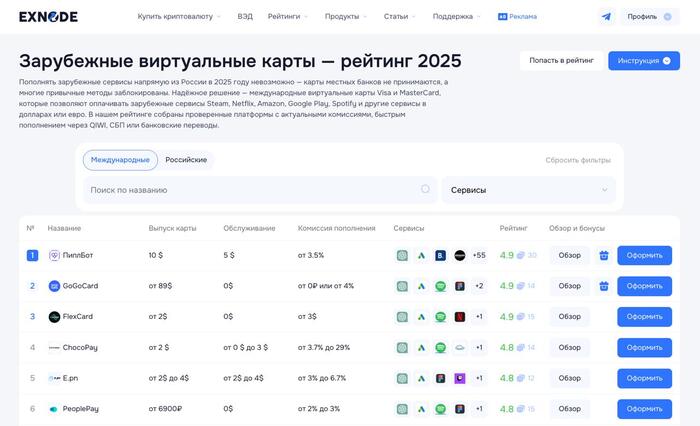

Оформить виртуальную карту без паспорта в 2025 году стало для пользователей почти такой же привычной задачей, как заказать доставку еды: всё делается за пару минут, на практике просто и без лишних проверок. Спрос резко вырос, потому что виртуальная карта без паспорта помогает оплачивать зарубежные сервисы, привязывать подписки и обходить долгие процедуры, когда обычные банки требуют документы. Многие уже заметили, что виртуальная банковская карта без паспорта работает стабильно, а сервисы предлагают гибкие условия — от моментального выпуска до вариантов, где можно открыть виртуальную карту без паспорта с минимальными комиссиями. В этом потоке решений люди всё чаще сравнивают платформы, в том числе используя мониторинг виртуальных карт Exnode, чтобы сразу выбрать понятный и безопасный вариант.

Рейтинг лучших виртуальных карт на мониторинге Exnode

Второй тренд — удобство. Когда пользователю нужны виртуальные карты банков без паспорта, ожидать проверку личности уже никто не хочет: виртуальные карты онлайн без паспорта дают быстрый доступ к оплатам, а иногда сервис позволяет оформить виртуальную карту без паспорта буквально одним действием. В 2025 году виртуальные карты без паспорта встречаются всё чаще, и это только усиливает интерес к таким форматам, особенно среди тех, кто ценит скорость и отсутствие бюрократии.

Зачем пользователю может пригодиться виртуальная банковская карта без паспорта

Когда нужно быстро оплатить подписку, игру или рабочий сервис без задержек, виртуальная карта без паспорта становится самым удобным решением. Она оформляется за пару минут, не требует документов и сразу готова к использованию — именно поэтому виртуальная банковская карта без паспорта востребована у геймеров, фрилансеров, специалистов по рекламе и тех, кто часто оплачивает зарубежные сервисы. Если обычная карта не проходит или сервис просит дополнительную проверку, виртуальные карты банков без паспорта позволяют избежать бюрократии и выполнить платеж вовремя. Многие пользователи выбирают виртуальные карты онлайн без паспорта, когда нужен быстрый доступ к инструментам для работы или подпискам без долгих подтверждений.

Путешественникам и тем, кто покупает на зарубежных площадках, важно иметь подстраховку, когда привычные методы оплаты отказывают. В таких ситуациях можно открыть виртуальную карту без паспорта заранее, чтобы не сорвался билет или бронирование. В рабочих процессах оформить виртуальную карту без паспорта проще, чем проходить проверку личности в банке, что экономит время при запуске рекламных кампаний или оплате SaaS-платформ. Если нужно сделать виртуальную карту без паспорта для разовой оплаты или создать виртуальную карту без паспорта для постоянных списаний, формат даёт гибкость, снижает риски отказов и помогает поддерживать стабильность платежей в 2025 году.

ТОП-3 сервиса для тех, кто хочет открыть виртуальную карту онлайн без паспорта

Когда пользователю нужна виртуальная карта без паспорта, важно заранее сравнить условия разных сервисов: стоимость выпуска, комиссии, поддерживаемые сервисы и скорость активации заметно отличаются. Один неверный выбор может привести к тому, что оплата снова не пройдет, поэтому заранее понять, где можно открыть виртуальную карту без паспорта с подходящими параметрами, действительно полезно.

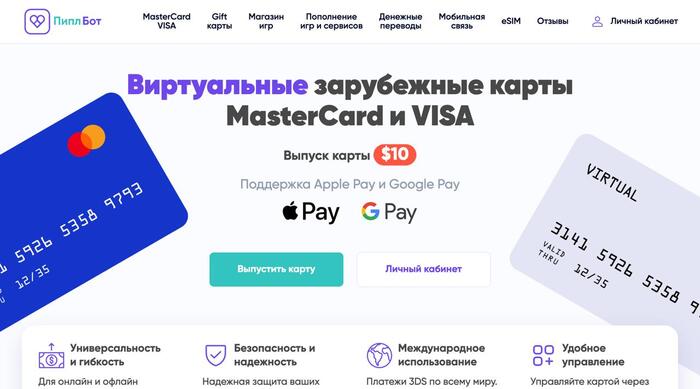

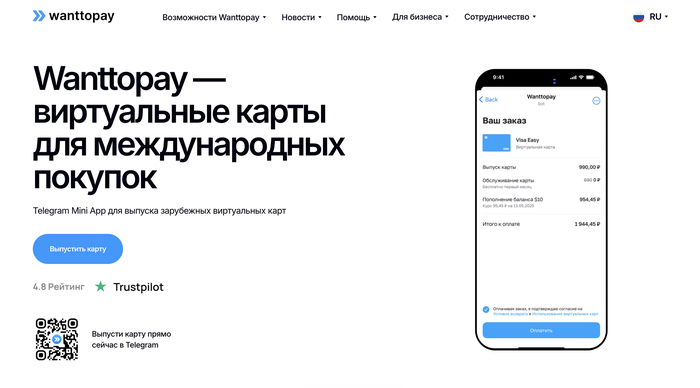

ПиплБот — виртуальная карта без паспорта за 2 минуты для подписок и зарубежных сервисов.

Сервис ориентирован на тех, кто хочет оформить виртуальную карту без паспорта для подписок, рекламы или покупок на международных площадках. Выпуск карты стоит 10 $, обслуживание — 5 $, а пополнение начинается от 3.5 %. Валюта — USD, что подходит большинству зарубежных платформ. Карта работает с ChatGPT, Google Ads, Booking, Amazon и другими сервисами, а оформление занимает несколько минут. ПиплБот выделяется тем, что позволяет открыть виртуальную карту без паспорта быстро и без дополнительных подтверждений, а промокод Exnode50 дает скидку 50 % на выпуск. Это универсальный вариант для регулярных платежей без сложных настроек.

GoGoCard — виртуальная банковская карта без паспорта без обслуживания и скрытых платежей.

Здесь условия подаются максимально прямолинейно: выпуск начинается от 89 $, ежемесячное обслуживание отсутствует, а комиссия пополнения зависит от метода — от 0 ₽ или от 4 %. Валюта также USD, а среди поддерживаемых сервисов — ChatGPT, Google Ads, Spotify, Figma и другие. Сервис используется как способ создать виртуальную карту без паспорта в минимальном количестве шагов, при этом его подача нейтральна: он просто выполняет функцию платежного инструмента. Промокод EXNODE снижает стоимость выпуска первой карты на 10 %. Все параметры работают строго по описанным условиям без дополнительных преимуществ.

FlexCard — виртуальные карты онлайн без паспорта с минимальной стоимостью выпуска.

Выпуск карты стартует от 2 $, обслуживание отсутствует, а комиссия за пополнение начинается от 3 $. Валюта — USD. Карта совместима с ChatGPT, Google Ads, Spotify и Netflix. Сервис позволяет сделать виртуальную карту без паспорта и быстро получить реквизиты, а формат ориентирован на тех, кому нужна оплата подписок без дополнительных требований. FlexCard предоставляет заявленные условия без дополнительных характеристик, а оформление происходит в стандартном режиме.

Заключая сравнение, можно сказать, что каждому пользователю подходит свой сценарий: ПиплБот удобен для регулярных платежей и подписок, GoGoCard работает как стабильный вариант для тех, кто хочет открыть виртуальную карту онлайн без паспорта без лишних функций, а FlexCard подходит тем, кому важно минимизировать расходы на выпуск. Если цель — виртуальная карта без паспорта для подписок или рабочих инструментов, выбор сервиса зависит от частоты платежей и бюджета.

Как оформить виртуальную карту без паспорта — пошаговая инструкция

Процесс оформления несложный: большинство сервисов сделали шаги максимально понятными, и всё проходит быстро. В 2025 году такие платформы работают по одному принципу, поэтому универсальная последовательность подходит почти для всех. Главное — заранее понимать, что виртуальная карта без паспорта выпускается онлайн и не требует дополнительных документов.

Шаг 1. Выберите сервис

На первом этапе важно подобрать площадку, где можно открыть виртуальную карту без паспорта с подходящими комиссиями и поддержкой нужных сервисов. Пользователи обычно смотрят на валюту, стоимость выпуска, лимиты и совместимость с платёжными платформами. Удобно ориентироваться с помощью инструментов сравнения, и здесь помогает Мониторинг виртуальных карт Exnode — через него проще оценить условия сразу нескольких сервисов и избежать лишних трат. Подбирать лучше спокойно: некоторые платформы выпускают карту за пару минут, другие предлагают расширенные настройки. Такой подход помогает оформить виртуальную карту без паспорта более осознанно и избежать ограничений в дальнейшем.

Шаг 2. Зарегистрируйтесь

Регистрация занимает меньше минуты: достаточно указать почту, придумать пароль и подтвердить аккаунт. После активации можно перейти к процедуре, где создается виртуальная карта без паспорта, и сервис сразу предложит нужные шаги без дополнительных требований.

Шаг 3. Пополните баланс и выпустите карту

Перед выпуском платформы могут попросить внести минимальную сумму, в качестве платы за выпуск. Комиссия зависит от выбранного сервиса, а пополнение проводится картой или переводом. Когда пользователю нужна виртуальная карта без паспорта, достаточно внести сумму, которую планируется использовать для подписок или покупок — дальнейших требований обычно нет.

В личном кабинете есть кнопка выпуска. После нажатия система формирует реквизиты мгновенно. Если виртуальная карта без паспорта нужна для зарубежных подписок, важно проверить BIN и валюту. Данные появляются сразу и готовы к использованию.

Шаг 4. Добавьте карту в сервисы

Чтобы подключить подписку или оплатить покупку, нужно просто ввести реквизиты. Виртуальная карта без паспорта привязывается к большинству платформ так же, как обычная. Если появится временная ошибка, помогает повторная попытка или обновление страницы.

Оформление занимает пару минут, а виртуальная карта без паспорта становится доступной для платежей сразу после активации. Такой формат удобен для подписок, разовых покупок и рабочих сервисов, особенно если важна скорость.

Как добавить виртуальные карты онлайн без паспорта в Apple Pay, Google Pay и Samsung Pay

Цифровые кошельки давно поддерживают виртуальные карты банков без паспорта, и пользователи могут подключать их почти так же, как обычные. Разница лишь в том, что условия у сервисов отличаются: где-то реквизиты появляются сразу, где-то требуется дополнительное подтверждение. Чтобы виртуальная карта без паспорта корректно сработала в Apple Pay, Google Pay или Samsung Pay, важно учитывать валюту, BIN и формат выпуска.

Apple Pay

Добавление карты занимает немного времени, и пользователю достаточно найти реквизиты в личном кабинете сервиса, где он решил открыть виртуальную карту без паспорта. После выпуска карты нужно открыть приложение Wallet и нажать на кнопку добавления, затем указать данные карты, которые сервис показывает в разделе платежных инструментов. Иногда Apple Pay может запросить подтверждение через код или уведомление — это зависит от того, где пользователь решил оформить виртуальную карту без паспорта. Если при вводе реквизитов возникает ошибка, стоит проверить, поддерживается ли выбранный BIN. Важно помнить, что виртуальные карты банков без паспорта могут требовать небольшой баланс при первом добавлении. Если появится уведомление о невозможности привязки, иногда помогает удалить попытку и повторить процесс с обновленными данными.

Пошагово:

Найти реквизиты в личном кабинете сервиса.

Открыть Wallet и нажать на «Добавить карту».

Ввести данные вручную.

Подтвердить операцию при необходимости.

Проверить совместимость BIN, если привязка не проходит.

Повторить процесс после обновления реквизитов.

Убедиться, что карта активна и на ней есть баланс.

Google Pay

Google Pay позволяет быстро добавить виртуальные карты онлайн без паспорта, если валюта и тип карты поддерживаются. Пользователю нужно открыть приложение, выбрать пункт добавления карты и внести реквизиты вручную. В некоторых сервисах, где можно открыть виртуальную карту без паспорта, реквизиты доступны сразу, а иногда появляется небольшая задержка перед активацией. Возможные ограничения связаны с конкретной площадкой: некоторые BINы могут не распознаваться системой. Если ошибка появляется повторно, стоит проверить статус карты в личном кабинете.

После привязки Google Pay обычно отправляет небольшое списание для проверки, и карта становится доступна для оплаты. Если карта не активируется, нужно обновить данные или выполнить повторное добавление.

Samsung Pay

Алгоритм похож на Google Pay: пользователь открывает Samsung Pay, выбирает добавление карты и вводит данные, которые получил после того, как решил сделать виртуальную карту без паспорта. Сервис может запросить подтверждение через код, отправленный в приложение. Если появляется ошибка, лучше проверить, поддерживает ли Samsung Pay выбранный BIN или не истекла ли активация реквизитов. В ряде случаев помогает выпустить карту заново — некоторые сервисы позволяют создать виртуальную карту без паспорта повторно без затрат.

Пошагово:

Открыть Samsung Pay.

Нажать «Добавить карту».

Ввести реквизиты из личного кабинета.

Подтвердить операцию кодом.

Проверить совместимость BIN при ошибке.

Повторить попытку после обновления данных.

Сегодня большинство виртуальных карт онлайн без паспорта легко подключаются к цифровым кошелькам, если BIN, валюта и формат выпуска совпадают с требованиями Apple Pay, Google Pay или Samsung Pay. Поэтому, когда пользователю нужна виртуальная карта без паспорта для оплаты подписок или сервисов, важно просто проверить поддержку кошелька и следовать стандартной процедуре добавления.

Виды виртуальных карт

Когда пользователю нужна виртуальная карта без паспорта, важно понимать, какие форматы существуют и чем они отличаются. Разные типы подходят для разных задач: подписок, разовых покупок, постоянных международных платежей или рабочих инструментов. Разобравшись в особенностях, проще открыть виртуальную карту без паспорта заранее и выбрать вариант, который действительно закроет вашу задачу. Во многих сервисах виртуальные карты онлайн без паспорта выпускаются за минуты, и подбор подходящего типа экономит и время, и комиссии.

Виртуальная дебетовая карта

Дебетовые варианты востребованы у тех, кто оформляет подписки и использует приложения, где нужна стабильная оплата. Такая виртуальная банковская карта без паспорта работает как привычная дебетовая карта: пользователь пополняет баланс и оплачивает сервисы сразу, без кредитного лимита. Преимущество в том, что можно открыть виртуальную карту без паспорта и сразу подключить её к цифровым кошелькам или зарубежным платформам. Этот тип чаще выбирают фрилансеры и пользователи рабочих сервисов, которым важно, чтобы платежи расходились автоматически и без задержек.

Виртуальная предоплаченная карта

Этот формат подходит тем, кому нужно оформить виртуальную карту без паспорта для разовых оплат или контролируемых расходов. Карта работает как предоплаченный инструмент: пользователь вносит сумму заранее и тратит её постепенно. Виртуальные карты банков без паспорта такого типа удобны, если требуется ограничить бюджет или оплатить покупку в сервисе, где обычный метод не проходит. Предоплаченные решения нередко выбирают геймеры и путешественники, которым нужно сделать виртуальную карту без паспорта для одного конкретного платежа, без привязки к постоянным подпискам.

Одноразовая виртуальная карта

Одноразовый вариант — это решение для тех, кто хочет создать виртуальную карту без паспорта для повышенной безопасности. После оплаты карта перестает существовать, что защищает пользователя от повторных списаний. Такой формат выбирают при покупках на незнакомых зарубежных сайтах или если сервис вызывает сомнения. Одноразовые виртуальные карты онлайн без паспорта удобны, когда нужно оплатить товар или услугу без риска повторных транзакций, а также когда важно быстро завершить платеж без предоставления дополнительных данных.

Мультивалютная виртуальная карта

Этот тип часто нужен тем, кто оплачивает сервисы в нескольких валютах. Мультивалютная виртуальная карта без паспорта позволяет держать баланс в разных валютах и платить без конвертации внутри каждой операции. Это удобное решение для специалистов по рекламе и тех, кто работает с зарубежными сервисами ежедневно. Пользователь может оформить виртуальную карту без паспорта в одном сервисе и использовать её для платежей в USD, EUR или других валютах, не создавая несколько отдельных инструментов. Такой выбор помогает избежать лишних комиссий и ускоряет работу с международными платформами.

Заключение

В 2025 году виртуальная карта без паспорта стала стандартом для платежей в подписках, играх и международных сервисах, потому что она оформляется быстро, не требует документов и работает там, где обычные методы оплаты часто дают сбой. Пользователи ценят то, что виртуальная банковская карта без паспорта доступна в любом месте и позволяет оплатить покупку без ожиданий и проверок. Возможность открыть виртуальную карту без паспорта заранее, подключить её к кошелькам и использовать в разных валютах делает такие решения удобными и гибкими для повседневных задач.

Второй важный тренд — переход к сравнительным платформам: когда выбор широк, важно заранее посмотреть условия, комиссии и ограничения, прежде чем оформить виртуальную карту без паспорта. Здесь помогает Exnode, потому что через него можно спокойно оценить подходящие варианты и избежать лишних расходов. Пользователи, которым нужно создать виртуальную карту без паспорта для подписок, покупок или рабочих сервисов, получают быстрый инструмент, который подходит под большинство сценариев и не требует дополнительных подтверждений.

В 2025 году многие пользователи снова ищут, где и как discord nitro купить, потому что стандартная оплата не проходит через российские банки. Подписка открывает доступ к бустам серверов, индивидуальным эмодзи, стримам в высоком качестве и другим функциям, которые делают использование Discord комфортнее. При этом оформить discord nitro в россии напрямую пока невозможно — система просто не принимает платежи с местных карт.

Discord Nitro купить

Чтобы discord nitro купить в россии 2025, нужно выбрать сервис, выпускающий виртуальные карты с поддержкой международных платежей. С их помощью можно купить 3 месяца discord nitro или сразу купить 12 месяцев discord nitro — в зависимости от того, какой срок выгоднее. Мониторинг виртуальных карт Exnode помогает подобрать платформу, где оплата проходит без ошибок, а подписка nitro discord купить можно буквально за несколько минут.

Рейтинг лучших виртуальных карт на мониторинге Exnode

Почему без виртуальной карты Discord Nitro не оплатить

Многие пользователи сталкиваются с тем, что оплатить Discord Nitro привычной банковской картой в России не получается. Система не принимает платежи с российских карт — они просто отклоняются. Поэтому вопрос, как discord nitro купить, остаётся актуальным и в 2025 году. Без виртуальной зарубежной карты подписку оформить не выходит: платформа требует оплату в иностранной валюте и проверяет страну выпуска карты.

Решением становится использование виртуальных карт, которые поддерживают международные платежи. Они позволяют спокойно discord nitro купить в России и выбрать любой срок подписки — от месяца до года. Например, можно discord nitro 3 месяца купить для теста или купить 12 месяцев discord nitro, если хочется сразу закрыть вопрос на год. Такие карты подходят и для тарифов basic, и для full-версий, поэтому оформить подписка nitro discord купить можно буквально за несколько минут.

Главное преимущество в том, что платеж проходит с первого раза, без ошибок и блокировок. К тому же одна и та же карта подойдёт и для других сервисов, где обычные способы оплаты тоже не работают.

ТОП-3 сервиса, где можно оформить карту для оплаты Discord Nitro

Чтобы discord nitro купить без ошибок, важно выбирать платформы, где платежи проходят стабильно и поддерживаются международные подписки. На практике оформить подписка nitro discord купить можно через несколько проверенных сервисов, которые реально работают в 2025 году. Ниже — три варианта, которые чаще всего используют для успешной оплаты.

WantToPay — виртуальная карта для быстрой оплаты Discord Nitro

Сервис предлагает четыре тарифа, подходящие для любых целей — от коротких подписок до годовых. Тариф Prepaid рассчитан на тех, кто хочет discord nitro 3 месяца купить и не платить за обслуживание: карта действует 60 дней, выпуск стоит от 715 рублей, валюта — доллар или евро. Easy подойдёт тем, кто собирается discord nitro купить в России на постоянной основе — карта работает три года, номиналы до 4000 долларов, обслуживание 690 рублей в месяц. Для этого тарифа действует промокод EASYEXN со скидкой 30 %.

Тариф Smart чаще выбирают пользователи, планирующие discord nitro 12 месяцев купить или discord nitro купить год вперёд. Карта действует два года, поддерживает Apple Pay и пополнение баланса, выпуск стоит от 1990 рублей. По промокоду SMARTEXN можно получить скидку 40 %. А тариф Pro рассчитан на тех, кто хочет купить discord nitro full и использовать карту также для других сервисов. Он поддерживает Google Pay и Samsung Pay, лимит до 50 000 долларов, ежемесячное обслуживание такое же — 690 рублей.

GoGoCard — удобный долларовый способ оплатить Nitro

Ещё один способ discord nitro купить в России — оформить карту GoGoCard. Она выпускается в долларах, без ежемесячной платы, а комиссии при пополнении начинаются от 0 рублей. Поддерживаются основные международные сервисы — Discord, ChatGPT, Netflix, Spotify и Google Ads. Для первого оформления карты можно использовать промокод EXNODE, который даёт скидку 10 %. Сервис удобен тем, что карта подходит для регулярных платежей, а discord nitro купить через неё можно сразу после выпуска.

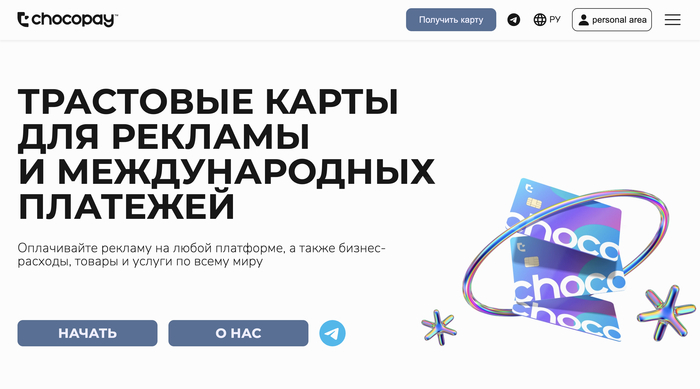

ChocoPay — бюджетная виртуальная карта для подписки Nitro

Тем, кто ищет гибкие условия, подойдёт ChocoPay. Здесь выпуск карты стоит от 2 долларов, обслуживание варьируется от 0 до 3 долларов в месяц, а комиссия при пополнении — от 3,7 % до 29 %. Система поддерживает оплату зарубежных подписок, в том числе Discord Nitro. Discord nitro купить в России 2025 через ChocoPay можно полностью онлайн — сервис работает быстро, хотя комиссия зависит от способа пополнения.

В целом, каждый из этих сервисов позволяет discord nitro купить без отказов и задержек. Однако для стабильной оплаты и продления подписки лучше использовать проверенные платформы с прозрачными тарифами и поддержкой международных платежей.

Как оформить виртуальную карту для Discord Nitro

Процесс оформления виртуальной карты занимает всего несколько минут и не требует специальных знаний. Чтобы discord nitro купить без отказов, достаточно выбрать надёжную платформу, оформить карту в нужной валюте и добавить её при оплате подписки. Такой способ подходит тем, кто хочет discord nitro купить в России и пользоваться всеми функциями без ограничений.

Шаг 1. Зарегистрируйтесь на платформе, где доступны карты с поддержкой международных платежей. Перед этим стоит сравнить условия через мониторинг виртуальных карт Exnode — так можно подобрать тариф, подходящий для discord nitro купить в России в 2025 и избежать переплаты на комиссиях.

Шаг 2. Выберите валюту счёта — чаще всего это доллары США. От этого зависит успешность транзакции и итоговая сумма при покупке discord nitro. Карты в долларах лучше подходят для стабильных платежей в Discord.

Шаг 3. Пополните баланс удобным способом — банковским переводом или через платёжную систему. Этого достаточно, чтобы купить discord nitro месяц или купить discord nitro на 3 месяца и протестировать подписку перед оформлением на более длительный срок.

Шаг 4. После выпуска получите данные карты — номер, срок действия и CVC-код. Эти данные вводятся в Discord при выборе варианта оплаты Nitro. Если всё сделано правильно, система мгновенно подтверждает оплату и активирует подписку nitro discord купить.

Шаг 5. Когда подписка активируется, стоит сразу проверить автопродление. Это позволит не пропустить момент окончания срока действия и вовремя купить discord nitro full 12 или продлить текущий тариф.

Весь процесс прост и занимает не больше пяти-десяти минут. После активации карта сразу готова к оплате, и discord nitro купить можно без сбоев, отказов или повторных попыток.

Как выбрать подходящий тариф для подписки nitro discord

Перед тем как discord nitro купить, стоит разобраться, какие версии подписки доступны и чем они отличаются. Сейчас существует два основных варианта — Nitro Basic и полная версия Nitro.

Nitro Basic включает базовые функции: возможность использовать собственные эмодзи и стикеры на всех серверах, увеличенный лимит загрузки файлов до 50 МБ и кастомный значок профиля. Это удобный вариант для тех, кто использует Discord в повседневном общении и не нуждается в максимальном функционале. Такой тариф подойдёт, если вы хотите discord nitro 3 месяца купить и протестировать возможности платформы.

Полная версия Nitro даёт расширенные привилегии — загрузку файлов до 500 МБ, видеостриминг в HD-качестве до 4K и 60 кадров в секунду, бусты серверов, увеличенный лимит подключаемых сообществ и расширенные настройки профиля. Этот вариант выбирают пользователи, которым важно стабильное качество стримов и максимальная кастомизация. Если вы планируете купить discord nitro full, выгоднее оформить годовую подписку: она обходится дешевле, чем ежемесячные платежи, и позволяет забыть о продлении на целый год.

В 2025 году discord nitro купить в россии можно через виртуальные карты с поддержкой международных платежей. Такой способ подходит как для коротких подписок, так и для оформления discord nitro 12 месяцев купить. Если вам важны только основные функции, стоит discord nitro basic купить. А для тех, кто хочет максимум возможностей и стабильной работы, лучше оформить полную подписку.

Заключение

Сегодня discord nitro купить можно без обходных путей и сложных схем — достаточно оформить виртуальную карту с поддержкой международных платежей. Этот способ подходит и тем, кто хочет discord nitro купить в России, и тем, кто оформляет подписку за границей. Главное — выбрать надёжный сервис с прозрачными условиями и валютой счёта в долларах или евро. С такой картой можно купить 3 месяца discord nitro для теста или купить 12 месяцев discord nitro, если выгоднее оплатить сразу на год.

В 2025 году discord nitro купить в России 2025 стало проще, чем когда-либо. Подписка активируется мгновенно, а все функции доступны без ограничений. Мониторинг виртуальных карт Exnode помогает сравнить платформы и выбрать ту, где комиссии минимальные, а оплата Discord Nitro проходит гарантированно. Благодаря этому подписка nitro discord купить можно буквально за несколько минут, а пользоваться всеми преимуществами — без перебоев и повторных оплат.

В 2025 году вопрос, как оформить иностранную карту, снова стал актуальным. После ограничений последних лет многим россиянам все также нужно оплачивать зарубежные подписки, пользоваться международными сервисами или принимать оплату из-за границы. Поездка в другой банк за рубежом — уже не обязательное условие: оформить иностранную карту в России можно дистанционно, без личного визита. Онлайн-оформление занимает несколько минут, а доступ к иностранным банковским картам открывают платформы, сотрудничающие с международными банками. Главное — разобраться, где оформить иностранную карту безопасно и без скрытых комиссий.

Сегодня на рынке действуют десятки онлайн-площадок, но далеко не все действительно работают. Чтобы не тратить время на сомнительные сайты, стоит сразу проверять условия и тарифы через мониторинг виртуальных карт Exnode. Этот сервис помогает сравнить комиссии, валюты и сроки действия карт, а заодно выбрать площадку, где оформление иностранной банковской карты проходит быстро и без лишней бюрократии. Благодаря таким инструментам оформить иностранную карту онлайн стало проще, чем когда-либо: достаточно выбрать подходящий тариф и подтвердить личность.

Иностранные карты на мониторинге Exnode

Зачем оформлять иностранную банковскую карту в России

В 2025 году оформить иностранную карту стало практически необходимостью для тех, кто живет в цифровой среде. Зарубежные подписки, сервисы для фрилансеров, онлайн-шопинг и даже рекламные кабинеты требуют оплаты с иностранных карт. На практике оформить иностранную карту в России теперь можно дистанционно — через сервисы, которые выпускают виртуальные или дебетовые карты иностранных банков. Это позволяет не зависеть от ограничений внутри страны и оплачивать любые зарубежные услуги без лишних сложностей.

Многие задумываются, как оформить иностранную банковскую карту в России и не нарушить законодательство. На самом деле оформить иностранную карту онлайн вполне законно — важно выбрать надежный сервис, который работает с реальными банками-партнерами. Такие площадки позволяют быстро пройти регистрацию и сразу начать пользоваться картой в долларах или евро. Если вы не знаете, какую карту иностранного банка оформить, ориентируйтесь на цели: виртуальная подойдет для подписок и мелких платежей, а дебетовая — для работы с крупными суммами. Возможность оформить карту иностранного банка онлайн открывает доступ к международным платформам и защищает от ограничений, действующих внутри страны.

Где оформить иностранную карту онлайн: ТОП-3 проверенных сервиса для россиян в 2025

В 2025 году оформить иностранную карту можно буквально за несколько минут — без поездок и сложных процедур. Главное, понимать, где оформить иностранную карту безопасно и какие сервисы действительно работают с российскими пользователями. При выборе платформы стоит учитывать комиссии при выпуске и пополнении, срок действия, валюту баланса и наличие поддержки Apple Pay или Google Pay. Ниже — три проверенных решения, через которые можно оформить иностранную банковскую карту онлайн и спокойно пользоваться ею для зарубежных платежей, подписок и покупок.

WantToPay — удобное оформление иностранной карты за пару минут

Этот сервис — одно из самых надежных решений, чтобы оформить иностранную карту в России. Он предлагает четыре тарифа под разные задачи.

Prepaid — базовый вариант с выпуском от 715 рублей и без ежемесячной платы. Баланс доступен в долларах или евро, лимит — до 1 000 USD, срок действия — 60 дней. Поддерживается 3D-Secure, что обеспечивает защиту при оплате онлайн.

Easy стоит 990 рублей при выпуске и 690 рублей в месяц. Срок действия — 36 месяцев, лимит — до 4 000 USD, поддерживается 3D-Secure и пополнение баланса. По промокоду EASYEXN действует скидка 30 %.

Smart — оптимальный вариант для активных пользователей: выпуск — 1 990 рублей, обслуживание — 690 рублей в месяц. Карта оформляется в USD или EUR, поддерживает 3D-Secure, пополнение, а также Apple Pay. Срок действия — 24 месяца. Промокод SMARTEXN снижает цену на 40 %.

Pro создан для тех, кто хочет максимум. Выпуск — 3 490 рублей, обслуживание — 690 рублей в месяц, лимит — до 50 000 USD, срок действия — 24 месяца. Карта поддерживает 3D-Secure, пополнение и работает с Google Pay и Samsung Pay.

WantToPay удобно использовать тем, кто хочет оформить иностранную карту онлайн с прозрачными условиями и гибкими тарифами. Процесс оформления занимает всего пару минут, а активация проходит моментально.

GoGoCard — стабильная виртуальная карта для зарубежных платежей

GoGoCard позволяет оформить виртуальную карту иностранного банка с балансом в долларах. Стоимость выпуска начинается от 89 $, при этом ежемесячное обслуживание бесплатное. Комиссия при пополнении варьируется от 0 ₽ до 4 %. Карта поддерживает оплату популярных зарубежных сервисов — ChatGPT, Google Ads, Spotify, Netflix и других.

Оформление полностью онлайн: достаточно зарегистрироваться, выбрать валюту и пройти стандартную проверку. Платформа подходит тем, кто хочет быстро оформить иностранную банковскую карту для регулярных платежей и подписок. Для новых пользователей доступен промокод EXNODE на скидку 10 %.

ChocoPay — быстрый выпуск бюджетной карты для зарубежных оплат

Если цель — оформить иностранную карту для нерегулярных операций, стоит обратить внимание на ChocoPay. Карты выпускаются от 2 $, обслуживание — от 0 $ до 3 $, а комиссия при пополнении колеблется от 3.7 % до 29 % в зависимости от источника средств.

Платформа поддерживает международные сервисы — ChatGPT, Google Ads, Spotify, облачные хранилища и другие. Оформление полностью дистанционное, а активация карты происходит сразу после оплаты. Удобный интерфейс и гибкие комиссии делают ChocoPay удобным вариантом для пользователей, которым не нужна постоянная подписка или большой лимит.

Итак, все три платформы позволяют оформить иностранную карту в России без выезда и сложных проверок. ChocoPay подойдет для редких платежей, GoGoCard — для подписок, а WantToPay остается самым сбалансированным решением по цене, функциям и сроку действия карты. Именно он оптимален для тех, кто ищет стабильный способ оформить иностранную банковскую карту онлайн в 2025 году.

Как оформить виртуальную карту иностранного банка: пошаговая инструкция

Процесс, чтобы оформить иностранную карту, в 2025 году стал максимально простым — достаточно доступа в интернет и пары минут свободного времени. Всё оформление проходит онлайн, без визита в офис и бумажной волокиты. Главное — заранее определиться, где оформить иностранную карту и какой тариф выбрать. Если подготовить документы и знать, какие данные могут потребоваться, регистрация и активация займут не больше десяти минут.

Шаг 1. Выберите платформу

Первое, с чего стоит начать, — анализ условий. Чтобы оформить виртуальную карту иностранного банка безопасно, важно сравнить комиссии, поддерживаемые валюты и срок действия карт. Сделать это проще всего через мониторинг виртуальных карт Exnode: сервис показывает актуальные тарифы и помогает подобрать оптимальный вариант под ваши задачи — от подписок до деловых расчетов.

Шаг 2. Зарегистрируйтесь и подтвердите личность

На этапе регистрации потребуется указать адрес электронной почты, номер телефона и подтвердить их кодом. Если вы хотите оформить иностранную банковскую карту с полноценной функциональностью, некоторые платформы могут запросить паспорт или фото документа для идентификации. Это стандартная мера, которая защищает ваши средства и помогает предотвратить мошенничество.

Шаг 3. Выберите валюту и тариф

Далее нужно определиться с параметрами карты. Для подписок подойдут простые тарифы с небольшим лимитом, а для бизнеса — мультивалютные и долгосрочные. Если вы решаете, какую карту иностранного банка оформить, обратите внимание на срок действия, возможность пополнения и совместимость с Apple Pay или Google Pay.

Шаг 4. Пополните счёт

Пополнение счёта обычно происходит мгновенно. Сервисы предлагают разные способы: банковский перевод, платёж через карту или сторонние платёжные шлюзы. Комиссия зависит от выбранного метода, но в большинстве случаев она не превышает нескольких процентов. Перед пополнением стоит уточнить лимиты — некоторые тарифы ограничивают сумму зачислений в день или месяц.

Шаг 5. Подключите карту к платёжным системам

После активации вы можете добавить карту в Apple Pay, Google Pay или Samsung Pay. Это позволит оплачивать покупки и подписки прямо с телефона. Виртуальная карта иностранного банка активируется сразу после добавления, а пользоваться ею можно без ограничений — как обычной дебетовой.

Оформить иностранную карту онлайн сегодня можно быстро и без бюрократии. Всё проходит дистанционно, а сама карта готова к использованию сразу после подтверждения личности и пополнения счёта. Такой способ удобен, если нужно оформить иностранную карту в России 2025 года — с ним не придётся тратить время на поездки и бумажные документы.

Можно ли оформить карту иностранного банка в России