«Это не нас проверяют». А потом оказалось — уже нас

История из жизни бизнеса. Приходит бухгалтер к директору и говорит:

— Нам требование из налоговой пришло.

— По нам?

— Нет, встречная проверка. По контрагенту.

— А, ну тогда отправьте им что-нибудь.

Вот это «что-нибудь» потом иногда стоит сильно дороже, чем кажется.

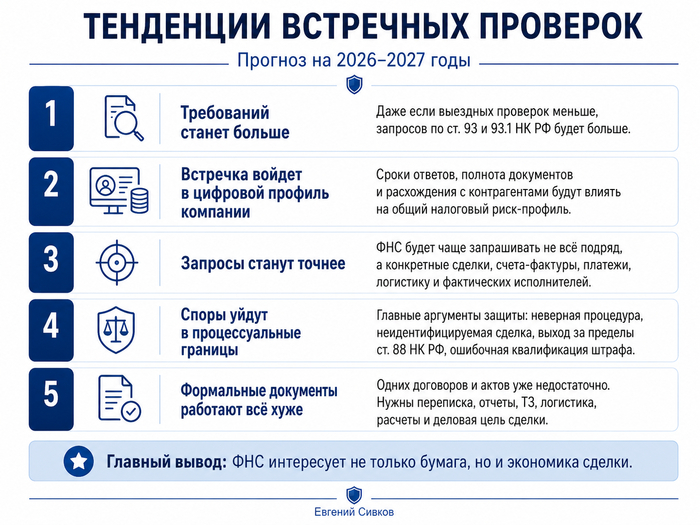

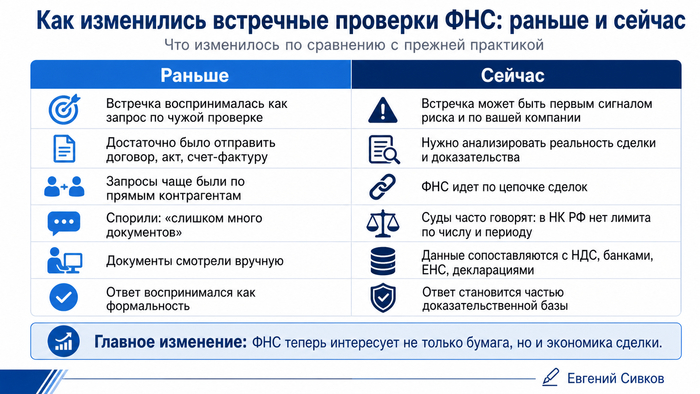

Потому что встречная проверка ФНС сейчас — это уже не просто «пришлите договор и акт, мы там у себя сверим». Налоговая через такие запросы собирает картину: кто с кем работал, была ли сделка реальной, где НДС, кто перевозил товар, кто подписывал документы, почему выбрали именно этого контрагента и не пахнет ли вся схема бумажным театром.

Раньше многие отправляли стандартный набор: договор, акт, счет-фактуру. И всё. Сейчас этого может быть мало. ФНС всё чаще интересует не только бумага, но и жизнь за этой бумагой.

Например: кто реально выполнил работу; где переписка; где логистика; где отчеты;

где подтверждение поставки; почему выбрали именно этого поставщика; есть ли у него сотрудники, склад, транспорт; зачем вообще была эта сделка.

И вот тут начинается веселье. Потому что формально проверяют контрагента. Но ваш ответ может потом лечь в материалы проверки, попасть в анализ НДС-цепочки и вернуться уже вопросами к вашей компании.

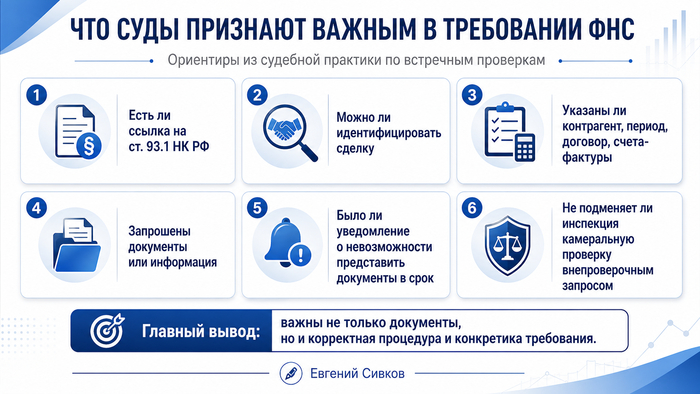

Сроки тоже веселые. По обычной встречке по п. 1 ст. 93.1 НК РФ срок ответа — 5 рабочих дней. По запросу вне рамок проверки по конкретной сделке — 10 рабочих дней.

Пять рабочих дней — это не «сейчас спокойно найдем документы». Это «архив, подъем, тревога, где акты за 2021 год и кто последний видел бывшего бухгалтера».

Главные ошибки:

думать, что «это не наша проверка»;

молчать, если документов много;

отправлять всё подряд без анализа;

писать общие фразы вроде «сделка реальная»;

забывать про опись;

не просить продление срока;

считать, что виноват только контрагент.

Самая опасная ошибка — отправить документы на автомате. Потому что иногда компания сама кладет налоговой на стол противоречия: в договоре одно, в акте другое, в платежке третье, а в переписке вообще «созвонимся и решим».

И потом начинается классика:

— Почему ФНС не поверила?

— Потому что вы сами ей помогли.

Что делать нормально? Сначала понять, по какой статье пришло требование: ст. 93 НК РФ, п. 1 ст. 93.1 НК РФ или п. 2 ст. 93.1 НК РФ. Потом посчитать срок. Потом проверить, что именно просят. Потом сверить документы между собой: суммы, даты, акты, УПД, платежи, логистику, переписку, деловую цель. И только потом отвечать.

Встречная проверка — это уже не «чужая история». Это может быть первый звоночек, что ваша компания тоже попала в поле зрения.

Если пришло требование ФНС, запрос по НДС, контрагенту, расходам или конкретной сделке — лучше не отвечать в режиме «ну отправьте что-нибудь». Сначала нужно понять, какой риск увидела налоговая и какие документы безопасно показывать.

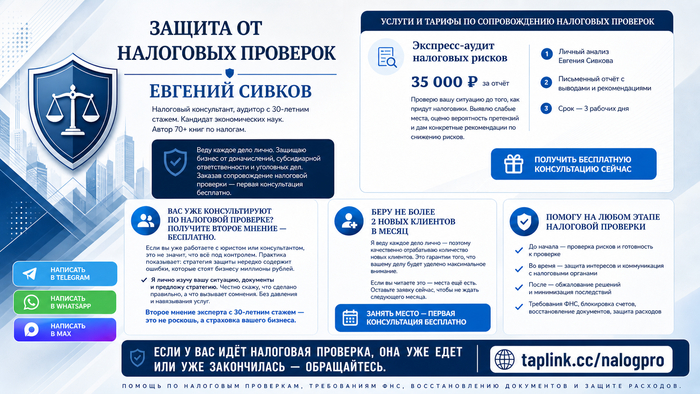

Помогаю с налоговыми проверками, требованиями ФНС, встречными проверками, восстановлением документов и защитой расходов.

Подписывайтесь, если хотите читать о налогах человеческим языком, а не в стиле «абзац третий подпункта грусть».

Воронка ФНС: вошли с документами, вышли с доначислениями.