Семейная ипотека / февраль 2025 года

В сегодняшнем посте я хочу осветить последствия новости на которую я обращала внимание в посте Сельская ипотека, пациент скорее жив? и те изменения к которым привело это событие.

Напомню, Министерством финансов было принято решение об увеличении размера компенсации банкам по льготным ипотечным программам.

В первую очередь на данное изменение отреагировали банки третьего эшелона, в частности:

Металлинвестбанк с 5 февраля снизил размеры комиссии (субсидирования) по Семейной ипотеке. Также по Комбо-ипотеке снизил минимальные суммы кредита и ставку на рыночную часть.

Азиатско-Тихоокеанский банк с 7 февраля снизил размер минимального первоначального взноса по Семейной ипотеке и Дальневосточной ипотеке до 20%.

Далее последовала реакция от одно из ключевых игроков рынка.

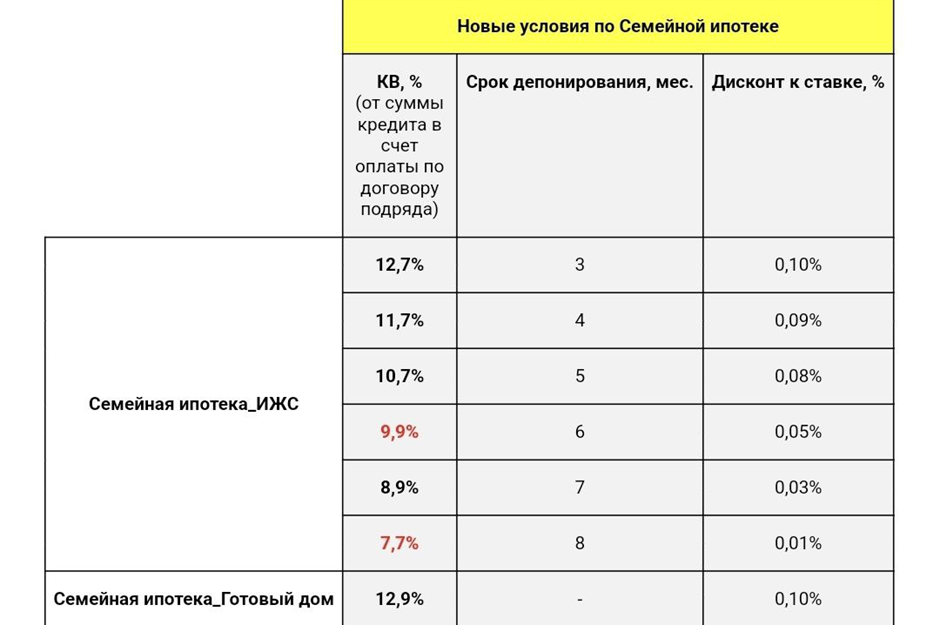

Альфа Банк с 12 февраля изменил условия по договорам субсидирования по продуктам ИЖС и Готовый дом по Семейной ипотеке.

Новые условия субсидирования от Альфа Банка, все еще много, но лучше чем были раньше.

При этом основная часть банков не спешила вносить изменения в свою кредитную политику и ждала заседания ЦБ РФ которое было запланировано на 14 февраля.

На данном заседании Центральный банк принял решение сохранить ключевую ставку на уровне 21,00%. А также произвел важные изменения касающиеся ипотечного рынка.

В частности, Банк России принял решение с 1 марта 2025 года снизить макропруденциальные надбавки к коэффициентам риска по ипотечным кредитам с первоначальным взносом более 20%, предоставленным заемщикам с ПДН 70%.

Говоря простым языком - ослабил гайки и предоставил банкам больше возможностей для выдачи ипотеки.

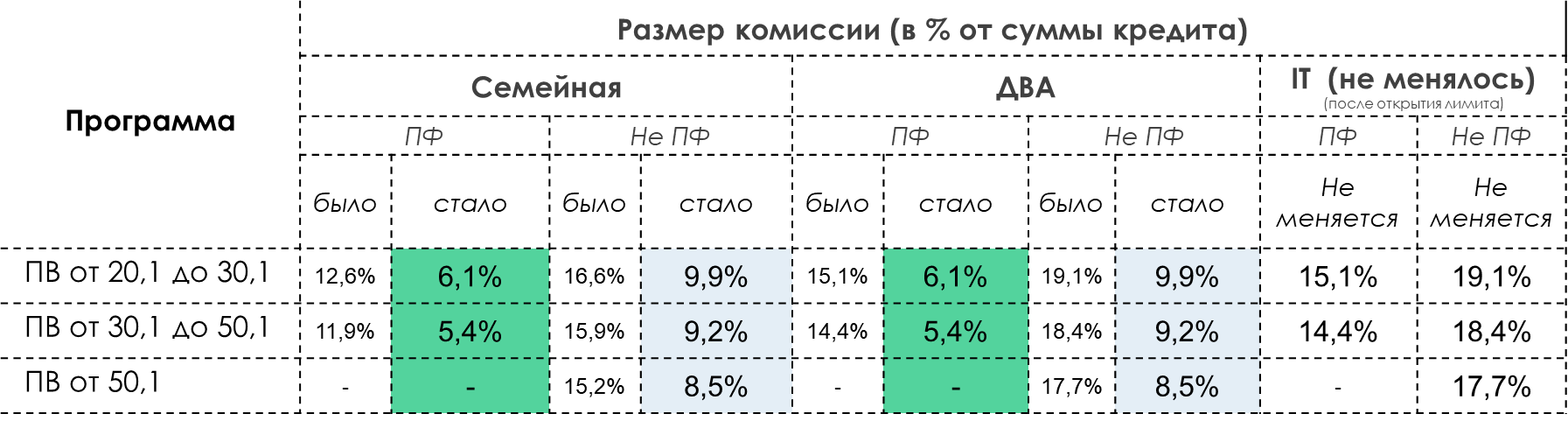

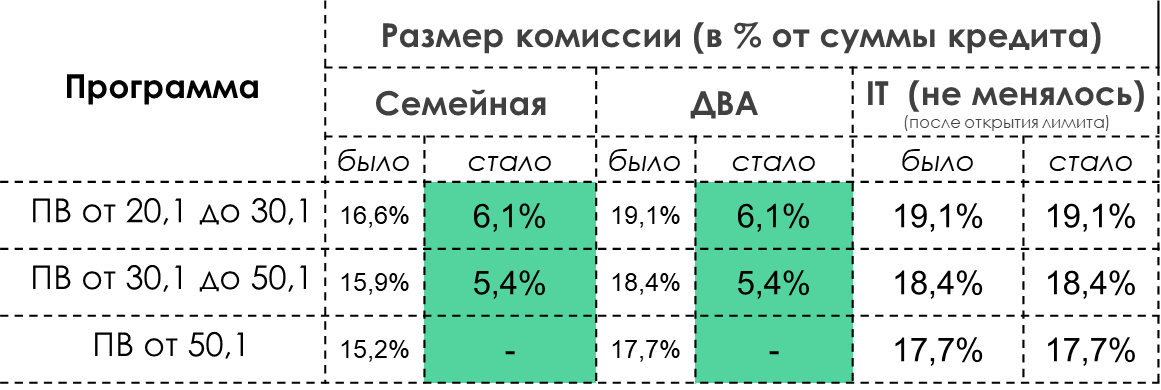

После этого к корректировке условий приступил ключевой игрок ипотечного рынка – Сбербанк. Он с 18 февраля снизил тарифы комиссионного вознаграждения (размер субсидий) по программам «Семейная ипотека» и «Дальневосточная и Арктическая ипотека».

Размер комиссии по программам приобретения строящегося и готового жилья

Размер комиссии по программе строительства жилого дома (ИЖС)

Помимо этого Альфа банк ввел дополнительные послабления и с 19 февраля запустил временную акцию в сегменте ИЖС

Условия временной акции от Альфа Банка

Учитывая поведение ключевых игроков рынка ипотеки, на которых приходится порядка 80% объёма выдач. А именно значительное снижение размера субсидий со стороны Сбербанк и Альфа Банка и сохранение текущих условий со стороны ВТБ (работают без субсидий или комиссий). Можно предположить, что и остальные банки начнут уменьшение размера субсидий и комиссий.

Также учитывая будущее снижение макропруденциальных надбавок по ипотечным кредитам можно ожидать дальнейшие позитивные изменения на рынке ипотеки.

Подводя итоги хочу отметить позитивные изменения в условиях льготных ипотечных программ. На текущий момент размер субсидирования в ключевых банках установился на среднем уровне в 5-7%, при этом достаточно банков работающих без субсидирования.

Буду рада помочь в оформлении ипотеки, больше полезной информации можно найти в моем канале.

Банковское сообщество

3.9K поста6.4K подписчиков

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется