Ответ на пост «Пенсия»11

Осознание того, что от государственной пенсии ничего ждать не стоит, пришло ко мне очень рано. Ещё до того, как мне стукнуло 30 лет. Вместе с этим, пришло понимание, что никто кроме меня самого о моей достойной жизни в преклонном возрасте заботиться не будет - с чего вдруг?

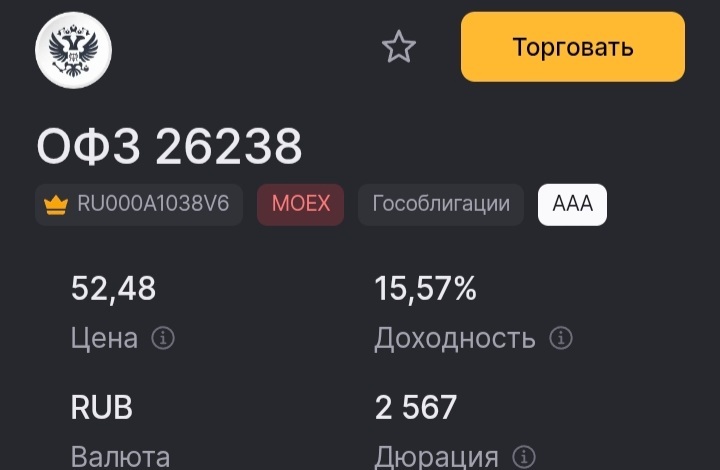

Так что я взял свою судьбу в руки. И решил, что буду копить на пенсию сам. Сейчас мне 36 лет, и заложенное в молодом возрасте семечко выросло, и приносит уже внушительные плоды. Моя "пенсия" нестабильна, вот какой она была в последние 12 месяцев:

• Май-2024: 155,1 тыс. ₽

• Июнь-2024: 172,3 тыс. ₽

• Июль-2024: 264,5 тыс. ₽

• Август-2024: 174,2 тыс. ₽

• Сентябрь-2024: 170,6 тыс. ₽

• Октябрь-2024: 160,1 тыс. ₽

• Ноябрь-2024: 55,2 тыс. ₽

• Декабрь-2024: 214,3 тыс. ₽

• Январь-2025: 121,8 тыс. ₽

• Февраль-2025: 178,1 тыс. ₽

• Март-2025: 120,6 тыс. ₽

• Апрель-2025: 138,3 тыс. ₽

В среднем, 160 тыс. в месяц.

Что для этого пришлось сделать?

1. Пахать сильно больше 40 часов в неделю. На протяжении многих лет.

2. Отказаться на долгое время от комфортной жизни. Сменить 5 городов до 30 лет. Научиться упаковывать всю жизнь в два чемодана.

3. Постоянно пробовать новое, брать разумный риск в делах. Принимать сложные решения. Оглядываясь назад, понимаю, что сильно здесь не доработал.

4. Отказываться от безудержного веселого потребления. От айфончиков новых каждый год, от кругосветных петушествий, от жизни впечатлениями. От тачек в кредит, чтобы жопу возить в комфорте.

Конечно, накопления и "пенсия" не были целью, это было побочным явлением такого образа жизни. Только к 30 годам я понял, что копить можно деньги не на что-то, а для формирования "пенсии", которая теперь может заместить меня, и я могу просто перестать работать в любой момент - ведь на эти 160к можно вполне достойно жить.

Возможно, у меня синдром отложенной жизни. Во многом мне повезло, но везёт тем, кто что-то делает. Если бы я просто сидел на одном месте в режиме "дом-работа-дом", мне бы точно не повезло.

Дофига людей пытаются на этот тезис возразить, мол, отдайте мне тогда мои обязательные отчисления в пенс фонд, я их сам отложу и ничего от государства просить не буду. Но эти отчисления в пенс фонд не идут на вашу пенсию. Они идут на выплату пенсий поколениям, которые сильно ошиблись в прошлом и из-за своей ошибки многое потеряли. А жить им надо сейчас, и продукты с лекарствами покупать сейчас. А мы, 30-40-летние, платим за ошибки чужих поколений. И наша судьба - содержать тех, кто ошибся, и не позабыть о содержании себя.

Вот такая непопулярная правда. На плюсики даже не надеюсь, уж слишком она горькая, чтоб плюсовать за такое.