Опыт использование "Рокетбанком"

Всем привет! Уже 2 месяца пользуюсь Рокетбанком и решил написать опыт использования этим сервисом.

Сначала хочу сказать, что до этого много лет пользовался Сбербанком, но недавно срок моей дебетовой карты начал подходить к концу и начал задумываться о новой карте. Карту сбербанка не рассматривал, так как надоело, что деньги просто лежат на счету и обесцениваются. Поэтому начал искать более подходящий вариант для меня. И по интернету увидел рекламу банка, который предлагает бесплатное обслуживание, кешбек и возврат денег на остаток по счету каждый месяц. Меня это заинтересовало и начал более подробно изучать эту тему. Тут же бесплатно заказал карту и через 2 дня ее получил. Для оформления карты необходимо скачать офф. приложение рокетбанка и ввести ФИО и паспортные данные.

Начну с упаковки. Внутри конверта лежали:

1. Карта, сроком на 5 лет.

2. Заявление на перевод заработной платы на карту Рокетбанка.

3. Договор.

После получения карты её необходимо активировать в приложении и придумать пароль (Причем пароль можно поменять в любой момент времени прямо через приложение). Всё! После этого карту можно использовать. Но как использовать карту, если на ней нет денег? ПРАВИЛЬНО! Их нужно положить на карту. Есть несколько способов:

1. Через банкомат Открытие. Так получилось, что «Рокетбанк» принадлежит банку «Открытие», поэтому деньги на карту можно положить через банкомат этого банка.

2. Через карту другого банка. Если у вас есть карта другого банка(Сбербанк, ВТБ и т.д.), то вы можете через приложение «Рокетбанка» переводить деньги с карты другого банка на вашу карту. Если переводите более 5000 рублей- перевод бесплатен. Если меньше 5000 рублей – комиссия 50 рублей.

Есть еще способы пополнения карты, но вышеописанные способы самые распространенные и удобные.

Теперь расскажу про плюсы, которые вынудили меня перейти на эту карту:

1. Возврат на остаток по счету каждый месяц. Что это означает? Каждый месяц банк возвращает вам 7,5% годовых от баланса вашего счета. Я до сих пор сам немного не понял, как банк рассчитывает сумму, которую выплачивает банк каждый месяц. Сейчас объясню, как я это понял. 7,5%/12 месяцев=0,625%. Именно этот процент выплачивает банк вам каждый месяц. Пример: На счету лежит 100000 рублей. 100000 рублей*0,625%=625 рублей. Банк будет вам платить 625 рублей за то, что 100000 рублей просто будут лежать в банке. Это похоже на вклад, но вы можете беспрепятственно пользоваться картой: класть и снимать деньги, оплачивать покупки и переводить деньги на другие карты. Это похоже на симбиоз счета и вклада.

2. Абсолютно бесплатное обслуживание и великолепная тех поддержка. Если другие банки (тот же самый сбербанк) требую деньги за обслуживание карты, тот тут Вам курьер передал карту и всё. Даже если она у вас просто лежит- вы ничего за неё не платите. А если в процессе эксплуатации возникли вопросы, вы можете написать в тех поддержку, которая работает 24/7 и поддержка вам даст ответ на любой вопрос, касающийся карты.

3. Кешбэк. При оплате картой вам будет начисляться кешбэк в размере 1% от суммы, которую вы потратили. Но есть определенный список мест, у которых кэшбек от 3% до 10%. Список этих мест формирует «Рокетбанк» каждый месяц. В этом месяце список такой. В прошлом месяце (июне) среди магазинов была Азбука вкуса, Яндекс такси, Папа Джонс, Prime и еще какой-то магазин. Скажем так. Магазины не ахти какие, по почти каждый месяц есть 1-2 магазина, в который можно сходить. Список актуален для Москвы. Для других городов есть свой список. При этом есть одна особенность. Кэшбек возвращается в валюте «рокетбанка» - рокетрублях. Использовать их можно, когда накопите более 3000 рокетрублей. Приложение вам предложит компенсировать вашу покупку, сумма которой превышает 3000 рублей. Компенсировать можно только 100% от покупки. Пример: У вас 3500 рокетрублей. Вы купили кроссовки за 2990 рублей. В данном случае у вас не получится компенсировать покупку. А если кроссовки стоят 3100 рублей, банк спишет у вас 3100 рокетрублей и вернут вам 3100 рублей. Рокетрубли не сгорают со временем (в отличии от баллов МТС). Также вы можете получить бесплатно 500 рокетрублей за то, что пригласите друга в банк.

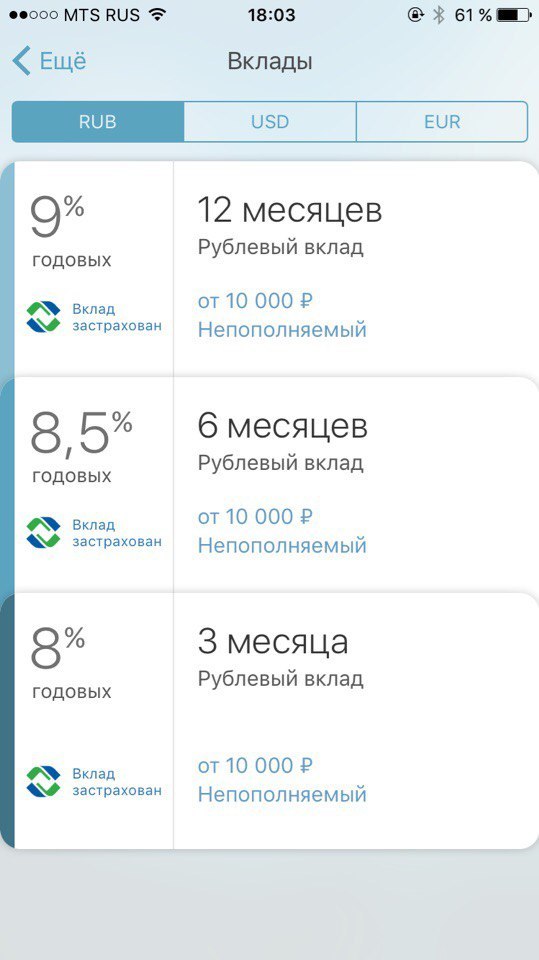

4. Отличный процент по вкладу. Помимо счета в банке можно открыть вклад. Проценты видите на фотографии

5. Система PayPass. Вы можете оплачивать покупки до 1000 рублей прикладыванием карты к терминалу. При покупке от 1000 рублей нужно приложить карты и ввести пин-код.

6. Снятие денег в любом банкомате. Если вам понадобится снять деньги с карты, просто находите ближайший банком и снимаете деньги без комиссии. Но есть 1 загвоздка. Банки могут установить лимит на снятие денег. Сбербанк установил ограничение в 7500 рублей за раз.

7. Рокетшоп. У банка есть свой магазин, в котором вы можете купить одежду, стикеры и иные безделушки с логотипом рокетбанка

Но у каждой карты есть и свои минусы:

1. Лимит на снятие денег. Вы можете снять деньги всего 5 раз за месяц. Этот счетчик обнуляется каждое первое число месяца. Если вы снимаете шестой раз за месяц деньги – вы платите комиссию. Проблем с этим у меня никогда не было.

2. Перевод денег с карты на карту. Если вы захотите перевести деньги своему другу, вы должны будете заплатить комиссию за перевод.

3. Ограниченный список городов, в который осуществляется доставка карт: Москва, Санкт-Петербург, Екатеринбург, Новосибирск, Самара, Казань, Нижний Новгород, Челябинск, Тольятти, Красноярск, Ростов-на-Дону, Краснодар, Тюмень, Пермь, Омск, Иркутск, Уфа, Саратов, Томск, Барнаул, Ярославль, Воронеж, Волгоград, Ижевск.

Вот в принципе и все, что я хотел рассказать. В заключение хочу сказать, что картой доволен как слон. Ты тратишь деньги, часть из них возвращается тебе на счет и раз в месяц тебе деньги падают просто так, снимаешь где угодно и все это абсолютно бесплатно. И я не вру. Если будут вопросы – пишите в комментариях, отвечу. Всем спасибо за внимание