Копим дальше2

Из канала Мем в глаз попал

Из канала Мем в глаз попал

Реально сняли видео про финансового буратину. Старт с почти 3 лимонов, ежегодный прирост 200-300-500 тыс. Ипотека в 2020 просто идеальный вариант. Даже без сегодняшнего "послезнания", что надо было раньше.... Хотя, может быть хотели удручить зрителей финансовой "жопой" на рынке недвижимости, а показали как не надо делать.

В нашей провинции в 2020-м за 2,8 млн можно было двушку 60 квадратов взять. Или имея 600 тысяч ипотеку под 6% оформить с платежом 18 тысяч. Но до сих пор попадаются товарищи из секты "антиипотечников", даже жалко из становится.

А что жалеть? Знаете выражение "знал бы где упаду, соломку бы подстелил". У меня есть знакомые антиипотечники, которые успели именно накопить, а есть и те, которые не успели. Что ж вы крипту не купили за доллар? Жалко вас.

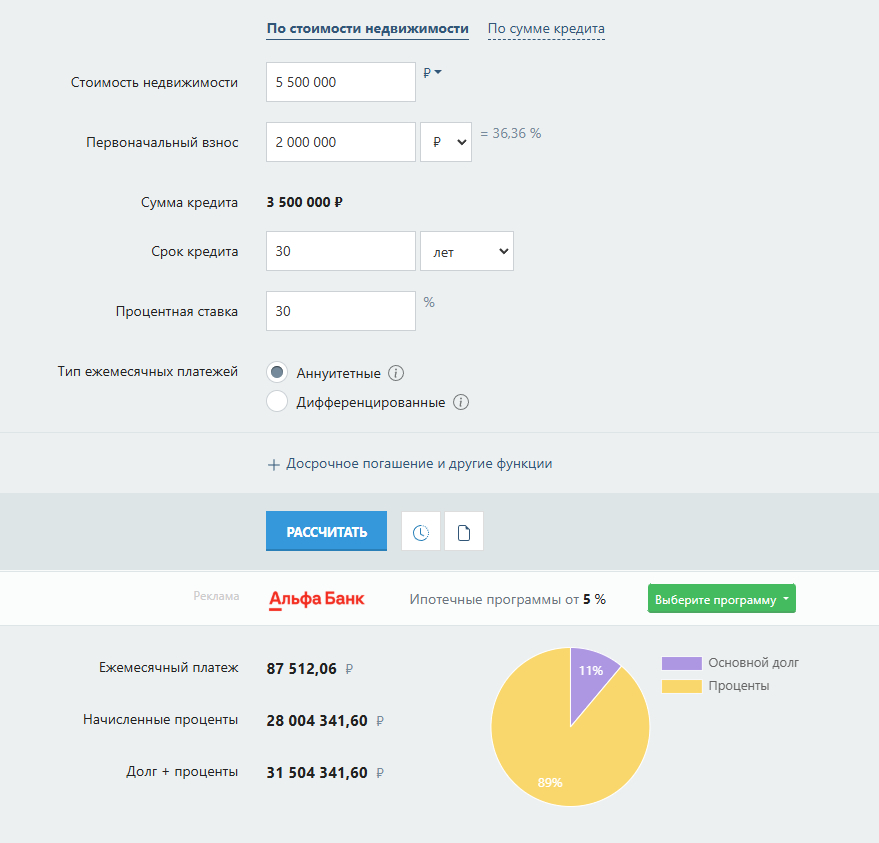

В том, что люди не воспринимают ипотеку, как инструмент и не считают свои же деньги. Только мантра про кабалу. Я тут посчитал реальную переплату по ипотеке на 30 лет с учетом инфляции и обесценивания денег по текущей ставке 30%, получилось в 2 раза в реальном выражении.

Переплата в 2 раза? По ставке 30 процентов на 30 лет? Поправьте меня если я что-то не правильно рассчитал, там переплата раз в 10

Господин выше говорит о реальном выражении. Т.е. нужно учитывать инфляцию. 30 млн сегодня и 30 млн через 30 лет - это совсем разные деньги. Вспомните (загуглите) цены на всё в 2004, а это было 20 лет назад

Естт вероятность что лет через 15 как бы 85-90к в продуктовый магазин еженедельно заносить не пришлось. Деньги то обесцениваются постоянно.

А нахуя вы считаете на 30 лет? Что бы увидеть максимальную переплату? может посчитаем на 15 лет и вот 28 млн превращаются в 12 млн при платеже 88500

Если есть 50% от стоимости квартиры, брать ипотеку выгодно. Хотя вряд ли с нынешними конскими процентами

Я недавно покупал, риелтор сказал что сейчас дохрена берут ипотеки когда не хватает лям-два. Больше - уже осень мало.

Логично я думаю. Сейчас имея 8 млн для покупки квартиры за 10 млн платить будешь в месяц столько же сколько бы платил если бы раньше было 5 млн. Условно говоря, но близко к истине.

Ну это хорошо рассуждать когда это дела минувших дней. Вот что сейчас в моменте делать? Брать ипотеку под ебейший процент с надеждой на понижение ставки и рефенансирование? Ждать когда блядь наконец - то из за падения спроса начнёт падать цена? Или ждать пока ипотека опять станет доступной и из-за отложенного спроса ценник опять улетит в небеса? Или продолжать жить на съёме в надежде на ядерную войну?

Смотря сколько не хватает и как сильно надо жилье. Если сильно надо и больше половины накоплено, то я бы брал , хрен с ними с процентами. Если меньше и не сильно надо - лучше вложить во вклад хотя бы или акции и надеяться на лучшее

Блядь!!!!!!!!!!!!

ЦБ просто в голосину орёт "не берите, сука, ипотеки". Не просто орёт - сначала бил по рукам, теперь бьет по зубам (ставочка-с), если не поймёте - будет бить уже по почкам (хотите ставку 45%?).

Сейчас ваш план:

1. Взгрустнуть, что не взяли ранее

2. Копить

Если спрос уйдёт вниз, то как итог - провалятся (не особо сильно, но всё-же) цены на недвижку и уменьшат в итоге ставку.

Я не спрашивал что для государства будет полезнее. Я для себя спрашивал. Когда ставку снизят куча хомяков со своими вкладами побегут скупать всё и вся. И ценник опять улетит в небеса

Так виновата инфляция, а не люди, бравшие ипотеку. А причина инфляции сейчас одна, на С начинается на О заканчивается. Пока эти три буквы не закончатся никто снижать ставку не будет. А это может затянуться ещё на годы.

Семейку и прочие льготки оставшиеся брать не перестанут и отменять их не собираются, как и чтобы цб не орало. Те остатки, берущие под ключевую ваще погоды не делают сейчас.

Вон уже на вторичку в некоторых местах семейку распространять теперь будут и лимиты отменили, государство все будет делать чтобы недвига не рухнула, даже с такой ставкой. Все чтобы спрос удерживать максимально.

Так что эти советы грустить и копить как по мне нерабочие в текущих условиях, проще вкладывать бабки во что угодно, в машины в технику, чтобы их не жрала инфляция. Вклады тут уже не сильно помогут.

А как так получилось что обычная трата денег гражданами по мнению цб должна привести к пиздецу в экономике?

Это не обычная трата денег - это резко возросший спрос за счёт кредитования, который разгоняет цены, загоняет людей в долги, которые государство же в значительной мере компенсирует.

Если вы покупаете деньги на свои - молодец и вы никому не мешаете.

Если имея 1 миллион рублей вы покупаете 4 квартиры ценой по 10 миллионов рублей в кредит под 5% годовых, причём застройщик ещё и "компенсирует" вам по миллиону с квартиры, то есть вы берёте в кредит 40 миллионов из которых 4 вам наличкой выдают, то это уже ни разу не обычная трата денег

Ну тоесть рыночная экономика тут обосралась и мы вернулись к плановой экономике через жесткое управление финансами государством?

Причина инфляции - планомерное обваливание национальной валюты, а возросший спрос на ипотеку это следствие. ЦБ во главе с брошкиной за примерно 10 лет обвалили рубль в 3,5 раза.

Только вот советчики так с 2016 года говорят. Что вот сейчас дорого, ипотечный пузырь скоро лопнет, квартиры подешевеют. Копи лучше деньги.

Я с 16 года взял ипотеку под 12%, досрочно её закрыл. Продал хату, взял другую и опять ипотеку. Так и до пенсии можно ждать. Если бы советников слушал, так и жил был на съеме в однушке вчетвером.

Так это плохие советчики)

Когда ебатека с процентом на уровне инфляции была) многие советовали брать.

Копить деньги не нужно, нужно вкладывать)

И не на вклады.

Какие сейчас есть возможности для вложения под 24% годовых? Ну кроме вкладов, которые вы не советуете.

Однозначно)

Вклад 20+ это очень временная история.

5 рублей Николаевские в 14м +- 6к сейчас 40к

Вот я точно) ошибаюсь.

У застройщиков есть предложения, типо первые 2-3 года 9% а потом по курсу, от 25 до бесконечности

А потом разберётесь, а застрой в это, время будет уже мартини на яхте хлебать на Багамах и Карибах

Есть у меня товарищ с универа. Сам он с севера, учился в универе в том же городе, где живу я. Родители зарабатывали хорошо, на третьем году учебы купили трешку в новостройке. Изначально планировали сами в ней жить, но пожив свой северный отпуск целиком в новой квартире - решили что ну его нахуй. Поработают еще лет пяток на севере, а потом уже на пенсию на Алтай. Так, к слову, и сделали.

Так вот. На момент окончания универа в 2011 году мой друг жил в трехкомнатной квартире с братом-первокурсником. Квартиру родители оставляли пацанам, т.е. сами туда не собрались жить. И вот окончание универа, армия, выходим с ним на роботу в одну организацию. Денег копейки, спору нет, так жить нельзя. Я меняю пару работ у себя в городе, а товарищ сразу срывается на севера, на вахту.

Он почему-то психанул, и решил что ему нужно срочно купить квартиру. Дело хорошее, спору нет. Но исполнение - полный пиздец. Далее, лет десять-двенадцать ёбаного цирка.

Первые три года он ездил на вахты каждый раз через каких-то знакомых/корешей. Выглядело это всегда так: обещают в месяц восемьдесят, в итоге оказывается что двадцать пять. Причем на вахтах он сидел по пол года. Потом он приезжал, страдал что хуйня а не вахта, и пол года сидел дома прожирая "накопленные" деньги. При том условия на тех вахтах был мягко говоря пиздец. Говорю ему: нахуя тебе такая вахта? Я тут больше получаю за год в среднем, при этом живу нормальной жизнью и в нормальных условиях. А он в ответ психует: бля, а квартиру мне ты что ли купишь?!

Ну похуй. Спустя три года он таки начал ездить на вахты получше, и по условиями и по зарплате. Но всё равно каждый раз не то, что обещали. Но уже лучше. Однако всё осталось по старому: пол года на вахте, пол года прожирает деньги и истерит по поводу того, что ему нужно СРОЧНО купить квартиру.

Говорю ему: не еби мозги, возьми ипотеку! Зарплата у тебя неплохая уже, первоначалку скопил - покупай! Выплатишь досрочно.. Хуй там плавал. Он разве что не плюнул в меня) Дескать что я ему какую-то хуйню предлагаю? В кабалку его пытаюсь затащить! Он всё сам!..

Так прошло 12 лет с универа. В прошлом году он купил квартиру. Ну как купил.. взял ипотеку. В строящемся доме на Краснодаре. Почему так? А только там, по России, была какая-то льготная ипотека под 2% кажется (на тот момент). Ну ладно, молодец. Процент и правда хороший. Правда он, скорее всего, нивелируется стоимостью самой недвижимости.. но да ладно. Про это я говорить не стал.

Но что мне понравилось, это его момент прозрения: "Блядь.. нахуй я копить пытался? Взял бы ипотеку лет десять назад, давно бы уже выплатил!.."

На этом моменте меня чуть не разорвало от желания сказать: "А Я БЛЯ ЧТО ГОВОРИЛ?!!!". Еле сдержался. А он даже не вспомнил, что я ему это советовал. Продолжил рассуждать какие мы все безграмотные в финансовом плане, да.))

А у вас машина времени работает? А то моя что-то сломалась. Можно туда, в 2020-ый со всеми миллионами и воспоминаниями переместиться? Ипотеки брать, в биток вкладываться.

согласен. ипотеку взял в 2021 году, закрыл в 23. сейчас моя квартира стоит в 2.5 раза дороже чем брал изначально даже с прибавлением уплаченных %.

А зачем закрывал? Там в 23 уже ключевая ставка была почти наверное больше, чем у тебя. Мог процентов с вкладов получать больше, чем проценты по кредиту

ипотека у меня была 9.6% ( при ключевой ставке 7.5% ) , а ключевая ставка только в конце 23 стала расти. да и согласно договору - ставка ипотеки плавающая, соответственно при повышении КС мой % так же улетел и никакой доход от депозита не перекрыл бы. На момент закрытия ипотеки ещё даже не витало в воздухе повышение КС, но внутреннее не желание "быть должным" не позволило мне тянуть лямку ипотеки ещё 25 лет. поэтому, вовремя я её закрыл!) ибо на конец 23 года ставка по моему договору поднялась бы до 16% а сейчас она уже 31%.

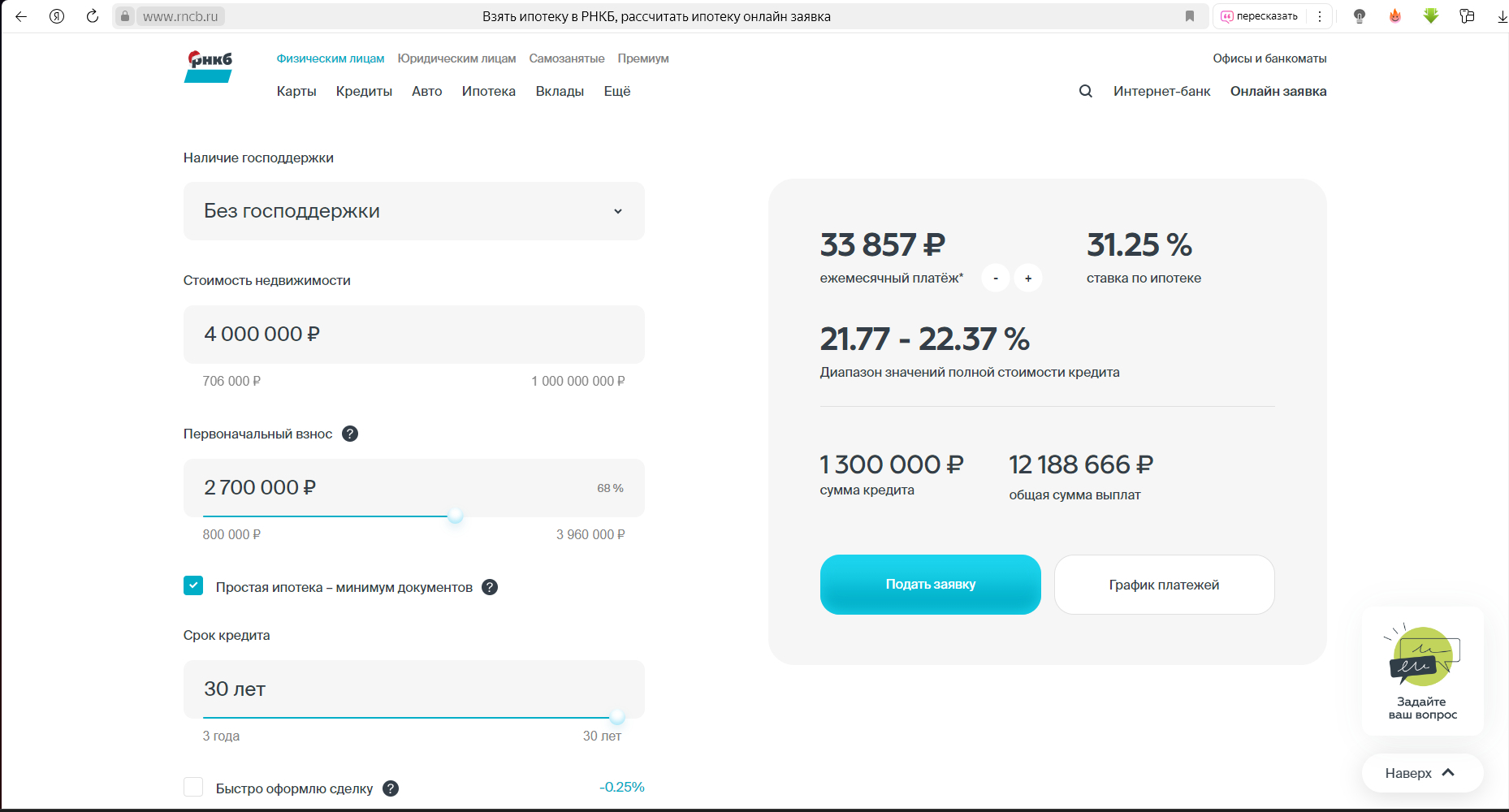

П.С. - Крым ( даже сейчас ) для крупных банков России - это украина, и давать ипотеку для Крыма - крупные банки отказываются, ссылаясь на то что нет "возможности". так что пришлось довольствоваться тем что есть, местный банк - дочка ВТБ, банк РНКБ. но у него в договоре прописано что процентная ставка может повышаться в связи с повышением КС от ЦБ РФ. как-то так. Ну если, Вы, мне найдёте вклад под 32.5 % то я признаю свою не правоту и скажу что да, я потерял очень много денег, а вот мог бы послушать Вас умного человека и заработать.

Крым ( даже сейчас ) для крупных банков России - это украина

Вроде как это преступление по законам РФ?

по законодательству России так и есть, но вот как крупные банки ( включая СБЕР ) обходят данные регионы с 2014 года Крым ( правда после того как против сбера ввели санкции те вдруг открыли АЖ ЦЕЛОЕ ОДНО!!! отделение в Крыму ) и в ЛДНР до сих пор не открывают - "на данный момент у нас нет представительства в Вашем регионе, проблема известная, наша команда работает над этим" вот с 25 года втб только зайдёт. А выдача кредитов ( автокредиты, ипотеки, потребительские кредиты под залог недвижимости - " к сожалению на данный момент нет возможности выдать Вам кредит. причину мы не можем Вам сообщить, попробуйте в следующем квартале, возможно ситуация изменится?"Рефинансирование для Крыма - "Наш банк не предоставляет Рефинансирование для недвижимости в Республике Крым. Наша команда работает над решением этого вопроса. обратитесь в будущем". Такие "сказки" Крым слышал с 2014 по 2023 ( конкретно до мая месяца 2023года). За ЛДНР я вообще молчу - там до сих пор такая шляпа....

Греф прямо сказал - что "сбер в крым войти не может, потому что Крым согласно международному праву - это украина", это сказано в 2021 году

Именно из-за таких и повысят ставку по выданным льготным ипотекам. Пока из-за этих бизнесменов масло не стало деликатесом на уровне икры

я так собственно и сделал в 2020. цены были на нуле, ставки низкие, грех было не воспользоваться. это потом когда начали ковидные госсубсидии вливать, начала инфляция разгоняться и ставки расти, еще в 2021 можно было влететь с двух ног

У меня знакомый есть такой, который, начиная с 18го года (как завел свой канал) всем втирает, что ипотеку брать невыгодно совсем, что проще жить в аренду и копить на вкладе. Так и живет в всю жизнь в аренду. чтоб переплатить процент банку - ни в жизнь.

ЗЫ: не МСК, поэтому там возможно и было выгоднее копить, до 21го года...

Тут прям налицо финансовая безграмотность. Я эти варианты тоже просчитывал и всегда выходило невыгодно копить, если ты еще и за съем платишь. Потому что деньги, которые уходили за съемное жильё были равны ипотечным месячным выплатам. То на то и выходило. Копить было выгодно, если ты живёшь в своём жилье и хочешь расширяться или инвестировать в съемное.

Странные у вас расчёты, от наличия или отсутствия жилья ничего в расчётах не должно меняться.

Если упрощенно, достаточно представить, что вы сдаёте квартиру, взятую в ипотеку. А кому сдаёте - себе или не себе, уже не столь важно.

Для кого идеальный? Вы в курсе глобальной цены этой ипотеки или для вас ничего кроме себя не существует?

Какой глобальной цены?

Зарплаты меняются, цены меняются и ставки процентные тоже меняются и это все можно менять как только будет возможность

Исходя из этого делаем вывод, что если дохода хватает, лучше взять деньги в долг на максимально возможный срок(чтобы был минимальный платеж), а затем гасить его досрочно когда есть деньги на это

Понятно что с текущими процентами это все равно дорого, но если не хватает до 3х лямов, это самый приемлемый вариант для заморозки текущей цены недвижимости

Глобальной, которую все заплатили в результате процессов, сопутствующих и вызванных этой (и подобными) ипотеками.

Имеется ввиду заморозка стоимости недвижимости при взятии ипотеки и покупки недвижимости

Когда копишь чтобы купить, недвижимость может вырасти в цене и в итоге прийдётся заплатить больше, чем если досрочно ипотеку закрывать

Я за 10 лет ни разу не видел, чтобы цена шла вниз

Строительные компании возьмут свое и даже сверх этого, а вторичка подтягивается за новостройками

Плюс, когда СВО закончится, в страну приедут много людей с деньгами в карманах, а как известно, чем больше в обществе денег, тем больше инфляция(потеря покупательной способности денег)

И в этот момент цены будут ещё больше прежнего

Я очень надеюсь что я не прав, но современные реалии твердят обратное

2008-2010 и 2014-2016 как раз 10 лет назад было, цена вполне себе периодически идёт вниз в рублях в перспективе пары-тройки лет.

Юмор и мемы

2.3K поста2.8K подписчиков

Правила сообщества

Юмор должен смешить и развлекать. Для NSFW и жести есть другие сообщества. Иных правил нет.