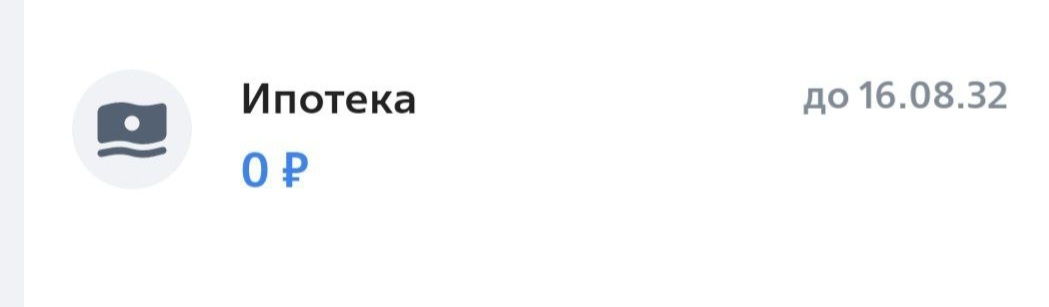

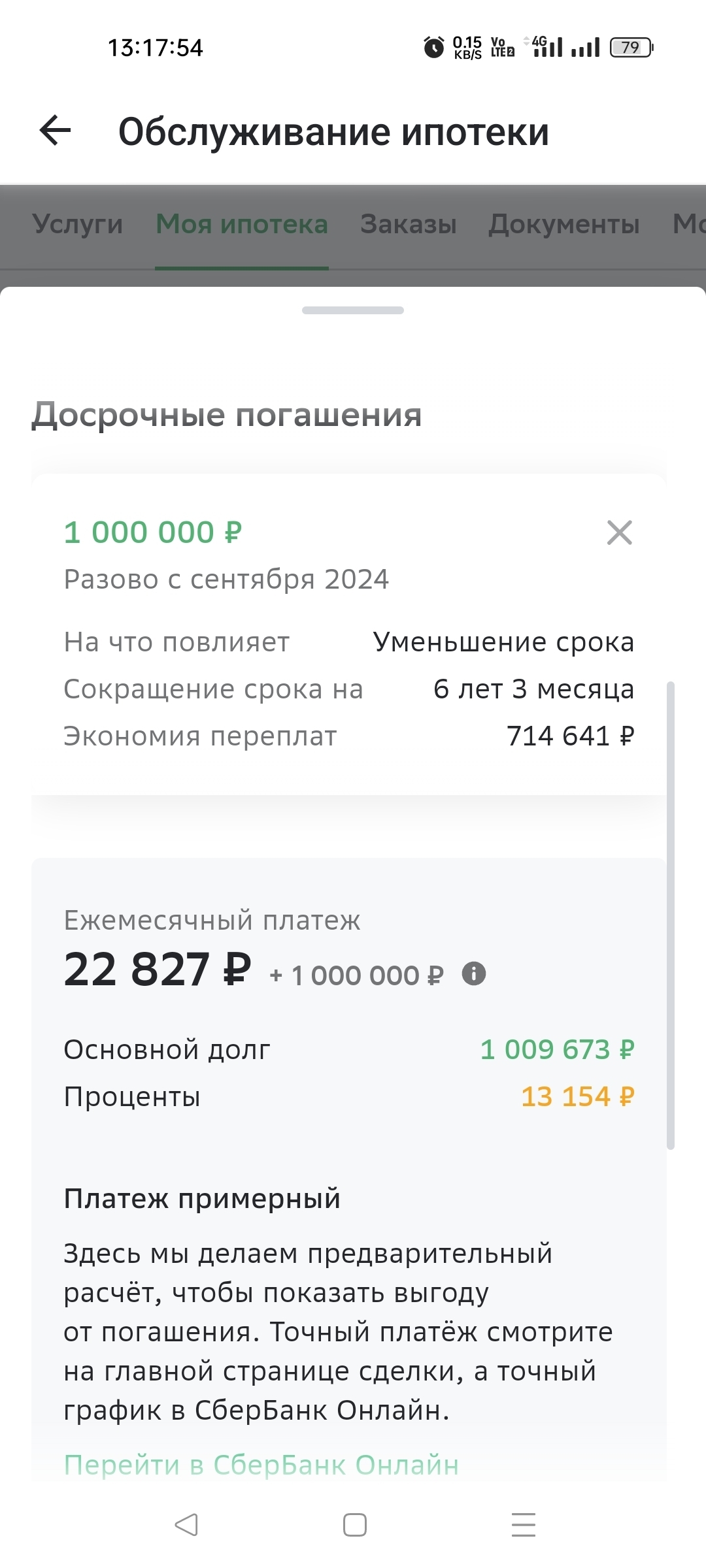

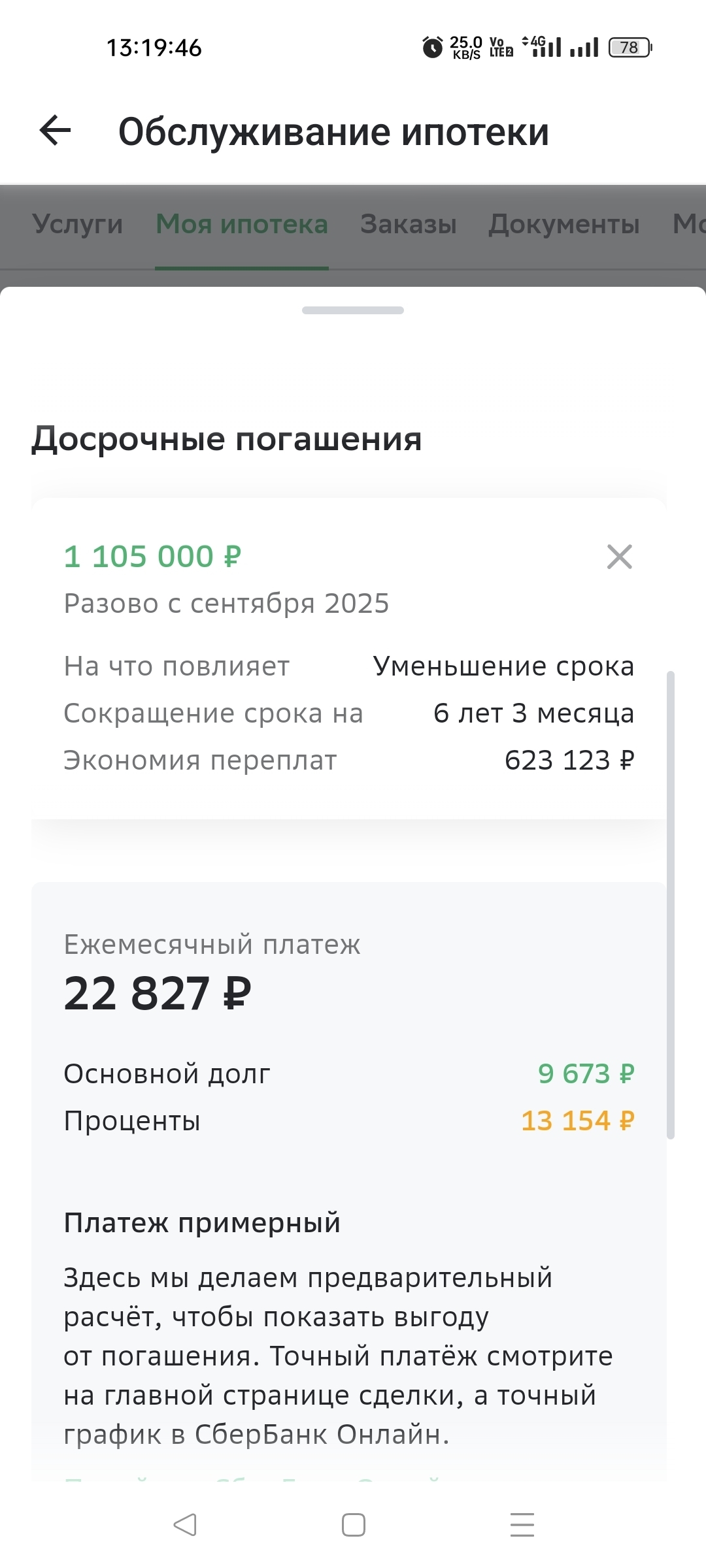

Было - Стало

Было оверердохуя хуилионов...

Стало....

Это был тяжёлый и напряжённый путь как у самурая, временами опускались руки, и наконец все завершилась.

Всем жжелаю того же, и удачи.

Не унывайте!!!

Было оверердохуя хуилионов...

Стало....

Это был тяжёлый и напряжённый путь как у самурая, временами опускались руки, и наконец все завершилась.

Всем жжелаю того же, и удачи.

Не унывайте!!!

Нахуа?

Сейчас ставки по вкладам выше, чем ипотеки, которые раздавали 5 лет назад.

Смысла гасить ипотеку нет. Открыть вклад, кинуть туда всю сумму, с процентов гасить ипотеку.

Для тех кто раньше взял - да. Для тех кто сейчас влез - смысла нет. И ставки сейчас ипотеки выше вкладов, я при ставках максимум 18% лез в ипотеку с минимальной ставкой 19%. А так да, то что вы пишете называется "Игра против рубля"....... И тем кто не понял, это не иногенты и диверсия, это просто понимание многими что инфляция сожрет деньги, что рубль дешевеет быстрее недвижки, что выгоднее платить ипотеку дольше и по минимуму чем не жрать и платить максимум что можешь чтоб закрыть, лишь бы чтоб не сдохнуть.

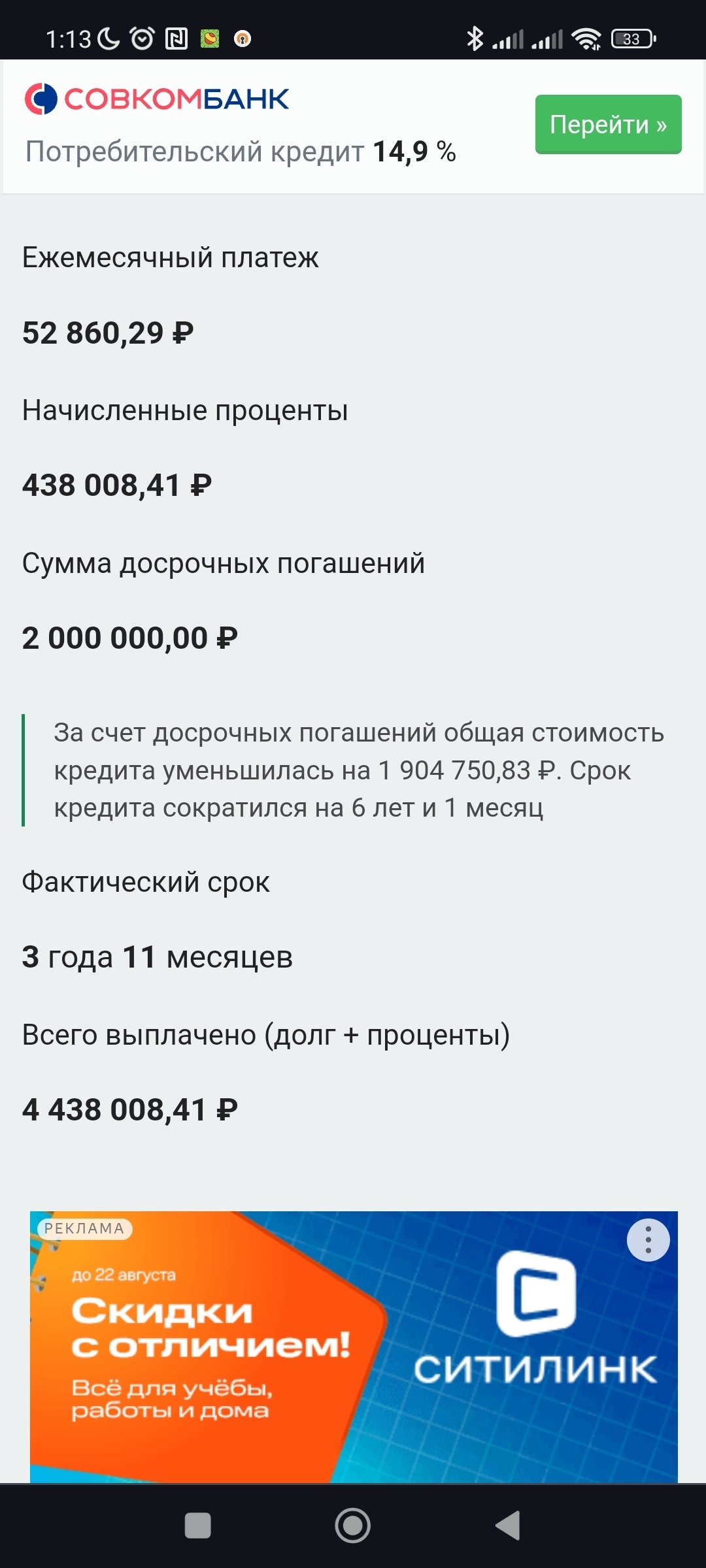

При досрочном начисленные проценты уменьшаются и за 30 лет ипотеки, вперёд погашенная 1000 руб даёт сколько экономии на процентах?

Эта тысяча на вкладе со ставкой большей, чем ипотечная, за те же 30 лет ипотеки принесет процентов больше, чем их будет сэкономлено при досрочном погашении.

Если реальная инфляция выше чем ваша ставка по ипотеке, то ваша ипотека с течением времени дешевеет, даже с учётом начисленных процентов, и становится выгоднее платить минималку, экономя дорогие рубли, и закрыть в будущем горой более дешёвых рублей, чем рвать жопу и стараться закрыть как можно быстрее, потому что количественно основную часть вы все равно будете закрывать ближе к концу дешёвыми рублями. Здесь экономия менее очевидна в деньгах, но более очевидна в разнице состояния жопы.

Я охреневаю порой, что у нас с финансовой грамотностью в массе. Т.е. люди даже понимают, что на кредитах есть сложные проценты, но отказываются понять, что на вкладах точно такие же сложные проценты тоже есть (по сути вклад = кредит в обратную сторону)

Сравнить бы с депозитами. Ту же 1000 закидываем допустим под 20% и ежемесячно проценты на погашение ипотеки тоже досрочно.

Что там получим?

Навскидку неверен первый абзац. Аннуитетные и дифференцированные платежи как минимум разная картина будет.

384 раза это для ежемесячной или ежегодовой капитализации?

Можно ввести параметр, процент погашения тела кредита после каждого погашения.

Например при плановом ежемесячном платеже а 30 000 , 1500 руб на погашение тела идёт, а 28500 руб проценты. Стало быть ипотека в миллион рублей гасится этим платежом на 0,15% 1500 руб и осталось платить 99, 85%

Можно досрочно платить каждый раз определенную сумму, составляющую 1%. Это 10000 руб для первого платежа + процент набежавший , тогда останется 99%.

Ну и прочие возможные ходы. Навроле 10 000 досрочно ежемесячно, так же будут уменьшать процент тела. 50% ,49,8%, 48,5 % к примеру числа.

Первый абзац, пытался таблицу ниасилил. Нет надобности. Но там не вычитаются 20%-10% , а выплаты по депозиту идут на досрочное и распределяются на уплату процентов по ипотеке и погашение ее. И следующий месяц набегает меньше процентов на уменьшившейся тело, что позволяет уменьшать тело быстрее. Формула для всяких аннуитетных платежей и дифференцированных есть, хм.

Парни, респект что посчитать пытаетесь. Но забыли одну составляющую - инфляция, т.е. удешевление рубля. Соответственно те допустим 50к ежемесячных за ипотеку что я плачу сейчас - не равны 50к которые я буду платить через 3-5-7 лет.

Для себя я выбрал подход "комфортный" - платить минималкой, а все что могу пустить на досрочное погашение сверх платежа - на вклад. В идеале догнать до проценты по вкладу = платежу по ипотеке. Но это общий план - так как живем в интересное время, завтра или ставки понизят, или вклады заморозят, или деноминацию придумают..... Поэтому идеальный вариант - иметь запас денег на быстрое погашение ипотеки в случае любой непонятной фигни. Не претендую на экспертность в финансах, просто этот подход для меня максимально комфортен.

Я про то что забыли в формулах. Упоминание инфляции я видел.

У меня ипотека под 10,9% а вклад под 18% )))

Неееет никакой будущей переплаты :) У тебя выбор: заплатить сейчас и получить выгоду в виде сложного процента за шесть лет вперед, или заплатить через год большую сумму и получить большую выгоду в виде того же сложного процента за пять лет вперед. За год пока лямы лежат на вкладе проценты по вкладу обгоняют набегающие проценты ипотеки, через год ты покрываешь эти проценты (здесь ты фактически выровнял свою позицию с первым вариантом в этой точке времени), и остаток процентов дополнительно снижает тело твоего долга, давая дополнительную выгоду в виде сложного процента до конца ипотеки.

Это работает с ЛЮБОЙ суммой и ЛЮБЫМИ сроками, просто тупо пока у тебя ставка по вкладу больше ставки по ипотеке, ты будешь получать выгоду в виде этой разницы. Я тебе могу привести аналогичный пример где не два ляма фигурируют, а одна тысяча - разница всё равно будет в пользу вклада. Потому что его ставка выше чем ставка ипотеки.

Я отчаялся объяснить, извини :) У меня в реале есть кредит, который я давно не погашаю досрочно, потому что параллельно у меня открыт выгодный вклад, на который я перечисляю то что хотел бы погасить, просто попробуй представить на секунду что я умею считать, и посчитай всякое самостоятельно.

...или продолжай досрочно гасить ипотеку с нынешней ставкой по вкладам. В конце концов, мне-то какая разница?

Погоди, я ещё придумал - там на скринах калькулятора пишут, для варианта погасить сразу: "общая стоимость кредита уменьшится на 1 904 750" - вот это эффект от вложения двух миллионов в этот кредит, это та будущая переплата о которой ты говоришь.

А для варианта погасить 2млн+набежавшие проценты через год там пишут "общая стоимость кредита уменьшится на 1 729 387" - а так изменится будущая переплата, если деньги задержать на вкладе. Действительно, стоимость кредита уменьшилась меньше чем в первом варианте, на 175 363 рубля (и это финальная переплата на конец кредита, она не будет увеличиваться). Так вот именно эти дополнительные 175 тысяч ты погашаешь процентами со вклада, потому что проценты со вклада у тебя тоже дополнительные, они не существуют в первом варианте.

так в том то и суть , что в будущем ты отдашь поменьше, удивительно что вы этого не понимаете..

% по кредиту капает каждый день - и? по ставкам в банках - не вижу никаких проблем зайти на банки.ру и посмотреть где подходящие ставки. У меня в сбере на накопительном сейчас под 16%. В конце года закину на ИИС, чтобы в марте получить с них 13% возврат НДФЛ. Ставки по моим ипотекам 5.7 и 6%, мне в принципе невыгодно их гасить в данной экономической ситуации - мне без разницы сколько продержатся высокие ставки абсолютно - когда они изменятся, тогда и будет меняться подход к обслуживанию ипотек.

блядь, с вами совершенно бесполезно разговаривать. из кейса: "есть ипотека на 4.4 миллиона, что делать с 2 миллионами свободных денег" (который изначально привели вы же и сделали неверный вывод) вы в итоге сделали что-то совершенно непонятное с "закрытием потребностей", "своё дело", "вклад от 4 миллионов при текущих ставках", "надо продать через год". Нам зачем все эти детали, если речь изначально шла совсем о другом?

проценты на вклад начисляются каждый день, выплачиваются каждый месяц, их можно оставлять на счету или забирать. Вот у вас есть 2 миллиона и вы думаете что с ними сделать - сразу досрочное погашение , вам надо заработать 5-2 +1.556-(то что залатили за 1й год)=4.556-Y1 млн чтобы закрыть ипотеку. Вариант 2 - вам надо заработать 5-2.232+1.647-Y1=4.415-Y1. Итого, в сухом остатке, в этом примере с досрочным погашением вы проебали 150.000. Вам уже это пытались объяснить, но вы носитесь со своей переплатой...

еще раз, прошел год, вы загасили вариантом 1 мли вариантом 2, в каком случае вы должны больше денег банку? Вариант 1 : 4.556-2*Y1, Вариант 2: 4.415-2*Y1. Больше моя нервная система не выдержит пождерживать эту беседу. Адиос.

последний вопрос вам, это уже нелепо что-либо дальше объяснять - Ипотека взята и у вас есть вся сумма выплатить ипотеку сейчас. что выгоднее - закрыть ипотеку или деньги на вклад в текущих реалиях? Ведь в первом случае переплата 0(не считая прошлые годы ), и с вашей точки зрения в любом слувае выгодней.

А вы считайье не переплату, т.к. вас путает этот параметр, а те деньги, которые вам надо добавить еще/заработать чтобы закрыть ипотеку. Так вот, пока ставка выше процента по кредиту вложение денег на вклад ежемесячно уменьшает эту сумму на величину большую чем частичное погашение.

Так а что вам мешает класть деньги на вклад сейчас и продать квартиру с незакрытой ипотекой? Вообще вы пустились в какие-то новые детали, ваш изначальный пример был прост и понятен, а сюда вы понапихали вообще всего на свете. Все эти нюансы никак не влияют на ответ на простой вопрос - что выгоднее делать со свободными средствами сейчас - гасить или не гасить.

Сегодня у вас есть деньги на вкладе, завтра банк прогорел денег нет, а ипотека как была так и висит проблемой.

Что мешает вам держать деньги в том же банке что и ипотека?

Если такой банк прогорит, то со вклада вы получите от АСВ 1,4 мульта, а остальное — в грустной памяти.

А вот долг у вас какой был, такой и останется, и платить вы его будете уже банку-правопреемнику.

И тут опять же, чтобы даже получить выплату по АСВ, вам придется ждать не один месяц, а то и год. А долг придется все равно гасить строго по графику.

Сегодня у вас есть квартира и вы досрочно загасили на весь кэш, а завтра квартира сгорела и вам надо брать кредит под 20-30% чтобы её восстанавливать. Такой же охуенный пример, как ваш с прогоревшим банком.

Если есть хотя бы миллион, то можно найти вклады со ставкой 18%.

в Тинькофф сейчас можно и меньше под 18℅ на 2 месяца положить

Тут чел еще писал, если есть 10 миллионов держите его на вкладе, а с процента каждый месяц ипотеку гасите.

Меня эта мысль всегда сдерживала от больших вкладов, а с учетом последних лет (ковид, февраль 22, сентябрь 23 и тд) горизонт планирования совсем схлопнулся.

так ипотека то тоже в рублях. если вы про полный отъем денег, то такое один раз то было, и то технически при зарождении (переходе) от союза.

Если платёж сильно съла инфляция то многим будет удобнее погасить кредит досрочно и снять обременение, в том числе и для продажи, чем ради относительно небольшого заработка затягивать зависимость от необходимости платить банку.

А как с процентов гасить ипотеку, если обычно вклады на год, а проценты ты получишь в конце года, когда срок вклада закончится. Есть ещё срочные на 3 мес, но в это время, пока ждёшь проценты по вкладу, ипотеку надо платить.

Просто попробуй.

Там всё есть.

И ждать не надо, и проценты не пропадают, и снимаются ежемесячно, и частичное снятие вклада, и ежемесячное пополнение... любой каприз за ваши деньги

Обычно это не вклад а накопительные счета. И там обычно около 10-11% сейчас. Я такими пользуюсь.

Прекрасные 18%, о которых тут часто пишут - это именно вклады, когда кладешь и условно год денег не видишь своих. Если досрочно снимешь, то проценты сгорят.

На вкладах можно поставить галочку, платить проценты на счет карты. А не делать капитализацию на вкладе.

Есть довольно много накопительных счетов со ставкой 18-20%, стоит только поискать. Они бывают для новых клиентов месяца на 3, но нам ничего не мешает через 3 месяца переоткрыть в другом банке или на жену/мужа и тд.

Под 23% годовых я сам могу тебе занять. Взять в банке кредит под 16% и дать их тебе по 23%.

Все эти вымыслы, что вклады выгоднее чем закрывать ипотеки только в математике выгодны, в реальной жизни столько переменных, которые в математику не прикрутишь.

А потом вы нойте что-то кто-то богатеет, а вы хуй без соли доедаете. Вам подсказывают, легальнцю, надёжную схему заработка с пустоты, а вы нос воротите. Ей богу, меня население поражает наше иногда. У меня сейчас на вклада примерно 20-25 платежей по ипотеке и проценты по ним закрываю 70% ежемесячного платежа, через год-другой, у меня вклад будет 100% платежа закрывать. Квартира сама по себе будет платится, а так же я буду иметь подушку безопасности на случай форсмажоров.

А как там долго такие проценты по вкладу будут? Год? Ну в лучшем случае два.

Дальше что?

Еще опять же не учитывая, что поднимаются ставки по вкладам в последнюю очередь, а перед ними растут ставки по кредитам и инфляция.

А значит, кушать становится дороже, и новые трусы тоже в цене взлетают. Коммуналка бешеными темпами растет.

У вас доход растет соизмеримо? Сильно сомневаюсь.

Получается, что ваша жизнь подорожала, и от вашего бюджета на подержания жизни уже уходит больше чем раньше. При этом платить приходится за кредит не меньше. Через год проценты с вклада уже не будут покрывать кредит. При этом сумма то переплаты с каждым днем растет и растет.

Если условно досрочно вы бы могли закрыть кредит за 5 лет, и переплата составила условно 1 млн рублей. То растягивая кредит на 20 лет, переплата у вас будет 10 млн. Пусть и подешевевших рублей. А на эти 10 мультов, знаете, можно много полезных вещей было прикупить.

Вы не забывайте, что если вы только в начале пути, то платеж у вас может состоять как 90% — это проценты за пользование кредита, и только 10% — само тело. А кидая только ежемесячный платеж, вы платите только проценту банку по факту. Практически не гося тело. И даже затягивая на год, пусть накапливая депозит, у вас общая сумма долга растет быстрее, чем этот самый депозит. Особенно если депозит значительно меньше самой суммы долга.

Поэтому в таком соотношении даже дополнительные 10000 р. досрочки значительно уменьшают сумму долга, при этом эти же 10000 р. на вкладе практически не имеют смысла в процентах.

А как там долго такие проценты по вкладу будут? Год? Ну в лучшем случае два.

Дальше что?

Ну пусть год, через год если ставки будут маленькими - закинете все в ипотеку. Вы ничего же не теряете, вам эти суммы принесут больше чем принесло бы досрочное погашение ипотеки, речь то об этом. Сейчас все текущим ипотечникам выпал золотой билет, грех не пользоваться.

Еще опять же не учитывая, что поднимаются ставки по вкладам в последнюю очередь, а перед ними растут ставки по кредитам и инфляция.

А значит, кушать становится дороже, и новые трусы тоже в цене взлетают. Коммуналка бешеными темпами растет.

Это не важно, это уже свершившийся факт, от того что вы вкинете свободные деньги в досрочное погашение или вклад, накопленная инфляция не изменится.

У вас доход растет соизмеримо? Сильно сомневаюсь.

Если вам интересно, за последний год нет. За горизонт 3/5/10 лет очень даже да. Но я подумываю о смене работы, вполне мб что и за году тоже будет соизмеримо.

Получается, что ваша жизнь подорожала, и от вашего бюджета на подержания жизни уже уходит больше чем раньше. При этом платить приходится за кредит не меньше. Через год проценты с вклада уже не будут покрывать кредит. При этом сумма то переплаты с каждым днем растет и растет.

Если условно досрочно вы бы могли закрыть кредит за 5 лет, и переплата составила условно 1 млн рублей. То растягивая кредит на 20 лет, переплата у вас будет 10 млн. Пусть и подешевевших рублей. А на эти 10 мультов, знаете, можно много полезных вещей было прикупить.

Вот тут и кроется ваша главная ошибка, вы стараетесь сейчас переплатить, чтобы потом сэкономить на переплате. Но проблема в том что когда инфляция или вклады больше ставки ипотеки, вы собственные же деньги теряете. Допустим инфляция средняя 10%, ваша продуктовая корзина удваивается в стоимости каждые 7.5 лет. При ипотеке на 30 лет к концу оплаты ваша продуктовая корзина будет в 16(4 раза по 7.5 лет) раз дороже. Значит и ваш ипотечный платеж будет в 16 раз меньше натурально стоить. Возьмите ипотечный калькулятор поставьте там ипотеку 8%(у меня сейчас такая) на 10 млн и на 30 лет. У вас получится платеж ~73 тысячи. Допустим ваша продуктовая корзина 35к в месяц. Если не поленится и в экселе составить график всех 360 месяцев оплаты и перевести в количество продуктовых корзин, то за все 30 лет вы заплатите около 240 продуктовых корзин. Что на текущие деньги 8,4млн. Это очень наглядно показывает как на ипотеке можно зарабатывать. У меня есть весьма обеспеченых знакомы и все они инвестируют в ипотеку, у некоторых по полмлн ипотечных платежей - это чистый заработок. Не пренебрегайте.

Вы не забывайте, что если вы только в начале пути, то платеж у вас может состоять как 90% — это проценты за пользование кредита, и только 10% — само тело. А кидая только ежемесячный платеж, вы платите только проценту банку по факту. Практически не гося тело. И даже затягивая на год, пусть накапливая депозит, у вас общая сумма долга растет быстрее, чем этот самый депозит. Особенно если депозит значительно меньше самой суммы долга.

Поэтому в таком соотношении даже дополнительные 10000 р. досрочки значительно уменьшают сумму долга, при этом эти же 10000 р. на вкладе практически не имеют смысла в процентах.

Еще одно заблуждение. Вы не знаете как работает кредит. Вы платите за месяц только проценты которые вам накапали за месяц пользование основным долгом. Поэтому каждый месяц вам и уменьшается сумма процентов, потому что вы хоть и незначительно но гасите основной долг. Теперь проверим математикой, ищем 2 сайта. Калькулятор ипотеки и калькулятор вкладов. Возьмем те же параметры 10млн, 30 лет, 8% у ипотеки. Платеж 73к. Общая выплата в конце 26,4 млн. Делаем в первый месяц досрочное погашение на 10к. Получаем уменьшение общей суммы на ~25к. В случае вклада 10к на 18%, если проценты не оставлять на вкладе то 1,8к * 30 = 54к. А если все проценты оставлять на вкладе то через 30 лет это будет 1,4 млн. Почувствуйте разницу как говорится.

Естественно этим надо управлять. Вклады сейчас большие. Если вклады станут соизмеримы с процентом ипотеки то надо держать годовую ЗП на вкладах и остальное сливать в досрочное погашение, но как только вклады такие вкусные как сейчас. Никакого досрочного погашения

А я разве ною? У меня хватает денег чтоб жить нечем себе не отказывая, при этом загасить ипотеку досрочно, и имея накопления. Ноют только те, кто деньгами пользоваться не умеет. Рад за ваши вклады, но это риск, один раз можете проснуться, и остаться без вкладов, такое уже проходили.

Очень хорошо что у вас все так сложилось. Но других людей зачем вводить в заблуждение. Если ставка по вкладу больше чем на 1.5%(примерная оценка страховки) ставки по ипотеки - вклады выгоднее чем досрочное погашение. А ещё что немаловажно это создание финансовой подушки безопасности .

Не забывайте, что выгода только в цифрах математика показывает, в реальной жизни столько условий и переменных, которые в математику не прикрутишь.

Ипотечная квартира в обременении, по сути еще не ваша, зачем ждать лет 20-30 когда за 5 лет ее можно получить в собственность, и в случае чего банк за долги не заберет квартиру, или не придется ее продавать, чтоб долг закрыть.

Риски по вкладам, могут прогореть, переведут мошенники на безопасные счета, или как многие пишут, по пьяне деньги просрали.

Плюс инфляция, все дорожает, и условные деньги сейчас, будут стоить столько же, если они на вкладе несколько лет лежат, да в этом случае они просто сохранятся.

Ну и последний пункт это психологический, многих просто напрягает, то что есть долг, а значит есть проблема, и зачем рисковать здоровьем, если от проблемы можно избавится.

Да и какая вам разница, кто как тратит свои деньги, может я условный миллион потрачу и закрою ипотеку, квартира будет моя, и не будет проблемы. А кто то кинет на вклад, потом захочет приумножить играя на ставках или бирже, и все просрет.

В реальной жизни математика работает, жаль что вы этого не понимаете. И банки все эти переменные буквально оцифровывают и считают, и очень даже припеваючи.

"Ипотечная квартира в обременении, по сути еще не ваша, зачем ждать лет 20-30 когда за 5 лет ее можно получить в собственность, и в случае чего банк за долги не заберет квартиру, или не придется ее продавать, чтоб долг закрыть"

Представим гипотетически ситуацию когда у вас долги незапланированные, допустим вы попади в аварию и должны по суду выплатить допустим миллион. У вас нет свободных в вашей картине мира, так как вы все деньги отправляете на досрочное погашение. Вам через суд начинают взыскивать половину зп, вы не можете платить ипотеку, бане забирает квартиру. В моем же случае у человека сформиркется финансовая подушка безопасности, которую он может потратить на этот долг. То есть, от внезапных долгов вы защищены меньше в случае досрочного погашения.

"Риски по вкладам, могут прогореть, переведут мошенники на безопасные счета, или как многие пишут, по пьяне деньги просрали."

Это не мошенники переводят, это люди под влиянием мошенников переводят. Та самая финансовая грамотность, против которой вы сейчас комментарии и пишите, содействуя тем самым мошенникам. С рисками прогорания можно работать, можно использовать тот же банк, можно на разные банки, есть такое как асв, страхование вклада до 1.4 млн в каждом банке. Ну и на самом деле у вас риск пулю схватить на фронте или под машину попасть выше чем вклад прогорит, это я как финансист вам скажу.

"Плюс инфляция, все дорожает, и условные деньги сейчас, будут стоить столько же, если они на вкладе несколько лет лежат, да в этом случае они просто сохранятся."

Это очень странный аргумент. Инфляция как раз против досрочного погашения. Включаем мозг. У вас по ипотеке платёж статичный. Условная картошка дорожает каждый год. В первом году платёж равен 100 картошкам, во втором 90 карточкам, в третьем 81 картошке. Вы же предлагаете сразу платить 300 картошек. чем потом заплатить 271 картошкой. Где тут логика? Понятно что это очень упрощенно и есть снижение процентов, но мы помним что инфляция выше процентной ставки по ипотеке, а следовательно, картошка дорожает быстрее чем начисляются проценты.

"Ну и последний пункт это психологический, многих просто напрягает, то что есть долг, а значит есть проблема, и зачем рисковать здоровьем, если от проблемы можно избавится."

Это единственный верный аргумент в вашем комментарии. Но если человек воспринимает ипотеку как инструмент финансовый а не как каналу, этой проблемы нет. Этого я добиваюсь.

"Да и какая вам разница, кто как тратит свои деньги, может я условный миллион потрачу и закрою ипотеку, квартира будет моя, и не будет проблемы. А кто то кинет на вклад, потом захочет приумножить играя на ставках или бирже, и все просрет."

Я работаю в финансовой сфере, и вы не представляете как много мы ресурсов тратим на повышение финансовой грамотности населения. Так как глупые с фин точки зрения поступки людей влияют и на наш бизнес и на экономику в целом. Ведь ошибочное поведение миллионов людей создаёт макроэкономическое воздействие.

Представим гипотетически ситуацию когда у вас долги незапланированные, допустим вы попади в аварию и должны по суду выплатить допустим миллион. У вас нет свободных в вашей картине мира, так как вы все деньги отправляете на досрочное погашение. Вам через суд начинают взыскивать половину зп, вы не можете платить ипотеку, бане забирает квартиру. В моем же случае у человека сформиркется финансовая подушка безопасности, которую он может потратить на этот долг. То есть, от внезапных долгов вы защищены меньше в случае досрочного погашения.

В моем случае, если досрочно загашу, у меня долга совсем не будет, это же перспектива на будущее. Тем более если даже долг останется, то я его с больничного смогу спокойно оплачивать, так как он настолько мизерный (долг). Плюс у меня всегда есть деньги на вкладе, я же не говорил, что все свои деньги на досрочное погашение вкладываю.

Это не мошенники переводят, это люди под влиянием мошенников переводят. Та самая финансовая грамотность, против которой вы сейчас комментарии и пишите, содействуя тем самым мошенникам.

В этом и суть, что люди особо не разбираются, наслушаются советов, а потом могут остаться не с чем.

Вот вам пример из жизни, когда 4 года назад покупал себе квартиру, у моего друга было 5 миллионов, он хотел их куда то вложить. Я предлагал недвижимость, мы даже ходили смотреть пару квартир. Но насмотревшись блогеров, он вложил 5 миллионов в акции, и сейчас остался ни с чем. Там вроде как висит сумма в 2 миллиона, но она заморожена, и не вывести. Т.е. он просто слушал что то мнение, а блогеров он считает авторитарными источниками.

Так же условный человек мог миллионом закрыть остаток по ипотеке, получить квартиру в собственность, а может положить на счет, а в один прекрасный день переведет мошенникам, останется без миллиона, и еще с долгом в миллион, и какой из этих вариантов тгда лучше?

Я работаю в финансовой сфере, и вы не представляете как много мы ресурсов тратим на повышение финансовой грамотности населения. Так как глупые с фин точки зрения поступки людей влияют и на наш бизнес и на экономику в целом. Ведь ошибочное поведение миллионов людей создаёт макроэкономическое воздействие.

Снова пример моего друга, он смотрит про финансовую грамотность, но так же глупо тратит свои деньги. По сути он уже работает больше 10 лет, и получает хорошие деньги, а по фатку, кроме квартиры, доставшейся от бабки, у него ничего нет. И он все хочет, чтоб его деньги приносили доход, а по фатку сливает их в маркетплейсах, или вложил в акции как писал выше.

В моем случае, если досрочно загашу, у меня долга совсем не будет, это же перспектива на будущее. Тем более если даже долг останется, то я его с больничного смогу спокойно оплачивать, так как он настолько мизерный (долг). Плюс у меня всегда есть деньги на вкладе, я же не говорил, что все свои деньги на досрочное погашение вкладываю.

Перестаньте мерить на себя, большая часть ипотечников старается быстро загасить не имея вклада. Вы же это своими комментариями поддерживаете. Если есть ипотека - иметь финансовую подушку необходимо и первостепенно. А еще внезапно - это экономически выгодно.

В этом и суть, что люди особо не разбираются, наслушаются советов, а потом могут остаться не с чем.

Вот вам пример из жизни, когда 4 года назад покупал себе квартиру, у моего друга было 5 миллионов, он хотел их куда то вложить. Я предлагал недвижимость, мы даже ходили смотреть пару квартир. Но насмотревшись блогеров, он вложил 5 миллионов в акции, и сейчас остался ни с чем. Там вроде как висит сумма в 2 миллиона, но она заморожена, и не вывести. Т.е. он просто слушал что то мнение, а блогеров он считает авторитарными источниками.

Так же условный человек мог миллионом закрыть остаток по ипотеке, получить квартиру в собственность, а может положить на счет, а в один прекрасный день переведет мошенникам, останется без миллиона, и еще с долгом в миллион, и какой из этих вариантов тгда лучше?

То есть когда я сейчас говорю о методах экономии и заработке, при это не являюсь как таковым бенефициаром вы со мной спорите, а ведь вас кто-то прочтет и поступит по вашему, будет вливать свободные деньги в ипотеку, и при неблагоприятной ситуации он может лишится квартиры. Как жаль что за слова в интернете нет ответственности.

Снова пример моего друга, он смотрит про финансовую грамотность, но так же глупо тратит свои деньги. По сути он уже работает больше 10 лет, и получает хорошие деньги, а по фатку, кроме квартиры, доставшейся от бабки, у него ничего нет. И он все хочет, чтоб его деньги приносили доход, а по фатку сливает их в маркетплейсах, или вложил в акции как писал выше.

Вы путаете финансовую грамотность с советами блогеров, блогер зарабатывает деньги на вас, у него нет мотивации вам помогать. Самое тупое что можно сделать это слушать блогеров. В стране много институтов, которые реально помогают разобраться в финансах, в том числе и государственные.

В смысле?

Ну вот у меня 10кк остаток по ипотеке.

Ежемесячный платеж 65к

На вкладе 10кк мне дает 130к процентов.

Нахуа мне гасить ипотеку досрочно? Я в том же самом банке открыл вклад, в месяц с него 130к из которых 65к в погашение ипотеки.

При настроенных автоплатежах и пролонгациях вклада, ничего вообще делать не нужно.

Банк горит, кредит гасится (С)

Это работает, когда у тебя 10 миллионов есть, а если их нет? Совет из разряда, если у вас нету дома, купите его.

Блядь!!! Читай пост с самого начала.

Перечитывай до просветления.

Если чел закрыл досрочно ипотеку, то конечно же у него были деньги, чтобы ее закрыть досрочно.

Ипотеку закрывают постепенно, по мере появления свободных денег, где написано, что он из кармана несколько миллионов достал и закрыл?

Все верно, вытащить налоговый вычет за покупку квартиры, потом вычет за проценты каждый год.

Механизмы радости

2.2K постов6.3K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества