Ответ VMGYRAL в «Крик души»

Показать полностью

2

Ну и ничего страшного не произошло. Сейчас наш рынок недвижимости встал колом, а стройки идут, и никуда они не денутся. Остановить строительную сферу нельзя. А если учесть, что мы уже летим в пропасть под названием "Мировой финансовый обвал", то такие цены - это чисто временный заградительный порог на покупку квартиры.

В катастрофе окажутся не те, кто не взял тогда ипотеку, а те, кто взял ее после, поскольку для них предстоит тяжелый выбор, оплачивать дальше ипотеку по таким ценам, либо плюнуть и объявить дефолт. И вот тут большой вопрос, придет ли государство на помощь? Если да, то только тем, у кого ипотека - единственное жилье. Тем, кто брал в качестве инвестиции, придется отказаться от ипотеки, поскольку точно такая же квартира в соседнем подъезде, после обвала будет стоить в 3-4 раза дешевле их ипотеки. Все один в один, как в США 2008 или Японии в 1984 умноженное десятикратно. Это чистый пузырь, созданный специально для совершенно других целей.

Я уж не говорю, что когда повалится мировой фондовый рынок, то повалится все - зарплаты, сокращения, урезание бонусов, закрытие проектов, дутые зарплаты, особенно на айти рынке. Все это и более, вызовет не волну, а цунами ипотечных дефолтов, ибо платить будет нечем за нее, да и бессмысленно.

Не забываем, что после обвала, государство будет спасать строительную отрасль (как и все остальные) и все будет национализировано с потрохами, а дальше, установят максимальную наценку на стоимость и продажу квартир. Она будет от кадастровой стоимости кв.метра (куда включат всю себестоимость строительства) + максимальная наценка в 20-25%. Выше не будет. Так будет убрана возможность создания пузыря и рынок приведут к стабилизации. Те, кто надеется, что рост будет вечным - не расстраивайтесь, но такого не будет. И отсылать к 90-м не стоит. Сейчас уже другие времена, другие задачи и т.д.

Можно сказать, что квартиры уже в самое ближайшее время перестанут быть объектом инвестиции, поскольку сдавать ее будет невыгодно из-за крупных налогов + амортизация и низкой цены за аренду. Выгодно чутка будет только крупным компаниям, у кого их будет тысячи и они будут брать за счет массовости.

Так что, тут большой и большой вопрос, кто в выигрыше по итогу? Наверное те, кто успел выплатить ипотеку. Остальным, горевать не стоит, очень многое изменится на рынке и такого дикого дисбаланса, что есть сейчас - не будет уже никогда. В этом нет никакого смысла в будущем.

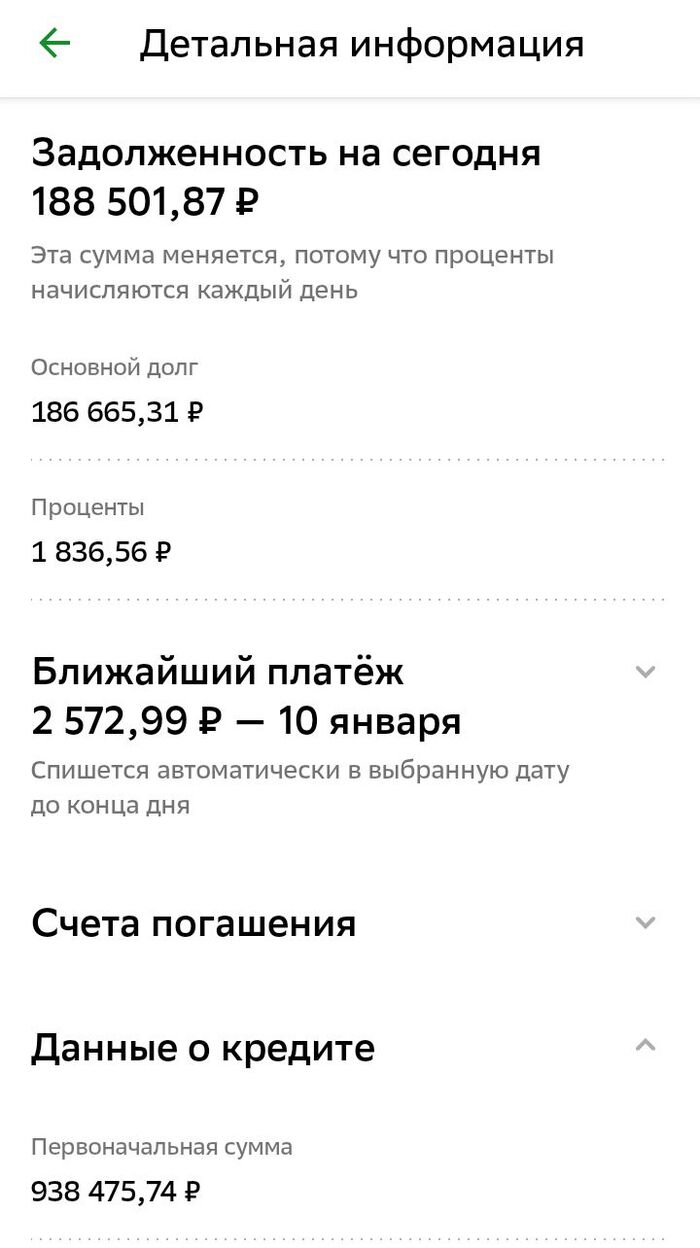

Первую квартиру в ипотеку взяли в 2012, сумма была около 1,7кк, ставка была изначально высокая, 13,05% (упустили момент, примерно в 6 мес. - долго искали нужный вариант). Сделали ремонт, что-то своими силами, что-то силами спецов. Потом общая ставка по стране стала падать - подали заявку на снижение ставки, которую нам одобрили и процент уже был около 9,5 если не ошибаюсь. Изначально ипотека была на 15 лет и ежемесячный платеж около 21т.р. За 11 лет рассчитались с ипотекой, благодаря тому, что не шиковали, свободные деньги сразу вкладывали досрочные платежи. Кстати, последние месяцы платежка была около 3,5к. Потом в жизни произошли перемены и мы своей семьей (жена, двое детей) решились на переезд в другой город. Выставили квартиру на продажу, когда цены были на пике и свою хрущевку в 44 квадрата продали за 4кк. Переехали в пустующую квартиру друзей, в которой прожили полгода. В это время присмотрели дом в городе (точнее селе, которое находится в 5 км от столицы региона). Дом отличный, с учетом денег от продажи квартиры и маткапитала, который мы не потратили, нам не хватало 1кк. И тут у нас приятная новость - супруга беременна! И дом будет как никогда кстати. Но были сомнения, потянем ли, поскольку не было уверенности на какую работу и куда смогу устроится на новом месте. Посчитали-прикинули, что за рождение 3 ребенка будут федеральные и региональные выплаты, изучил рынок труда, прикинул худший вариант, что буду работать за 40к и поняли, что дом потянем, несмотря на ставку банка в 22%. Все сложилось хорошо! Дочка родилась, я устроился на хорошую работу, с бОльшей зп на которую рассчитывал, получили выплаты на ребенка и сразу вложили в платеж по ипотеке. Теперь платеж за месяц меньше 3к и остаток около 180к.Это мой ответ ждунам, которые не хотят брать ипотеку и считают, что все вокруг хотят вас обмануть. Ради справедливости соглашусь, что сейчас брать ипотеку без хорошего первоначального взноса - безумие, но и никто не запрещает вам же откладывать деньги, тем более проценты по вкладам сейчас неплохие - думайте в этом направлении. Это всяко лучше, чем покупать дорогущие машины, ездить в отпуска и жить на съеме.

UPD: добавил скрин с остатком и суммой ипотеки.

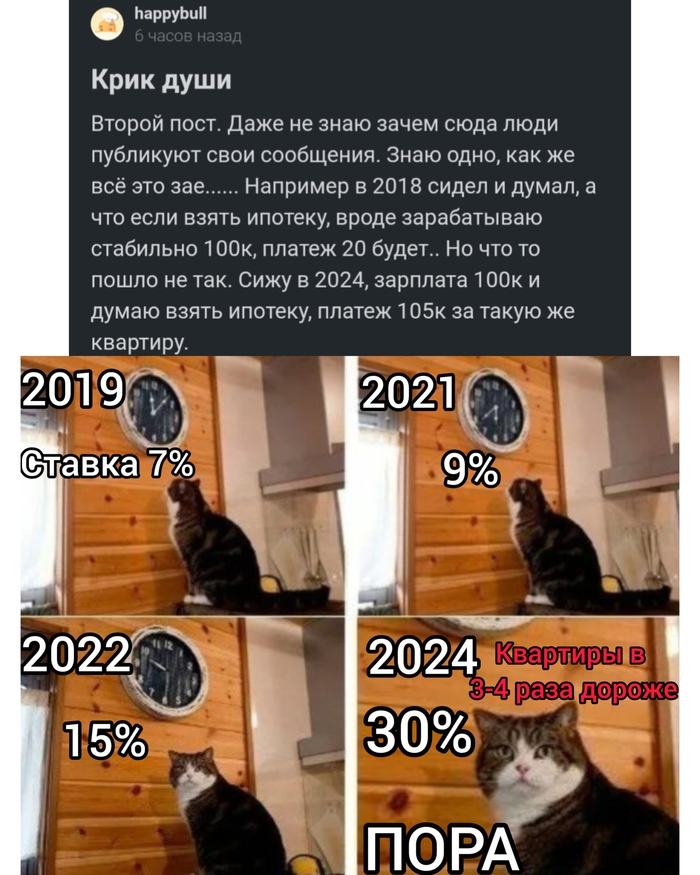

Второй пост. Даже не знаю зачем сюда люди публикуют свои сообщения. Знаю одно, как же всё это зае...... Например в 2018 сидел и думал, а что если взять ипотеку, вроде зарабатываю стабильно 100к, платеж 20 будет.. Но что то пошло не так. Сижу в 2024, зарплата 100к и думаю взять ипотеку, платеж 105к за такую же квартиру.