52000 рублей в подарок или Инструмент Индивидуальных Сбережений?

Формат статьи не будет в стиле «задай себе вопрос и найди на него ответ», я хочу просто рассказать вам про инструмент, который даёт возможность начать управлять своими деньгами и дать им перспективу роста уже сейчас. Поэтому я сразу отвечу на вопрос «что действительно 52.000 рублей в подарок?». Да, действительно. И дальше я расскажу как их можно получить, при этом дать себе перспективы получить больше чем просто 52.000 рублей.

«Больше!» — мы это любим!

Мы будем говорить про ИИС и аббревиатура не подходит под название статьи, а расшифровывается на самом деле как «Индивидуальный Инвестиционный Счёт». Для тех кто уже это знает: согласитесь забавно получилось, думаю вы испытали некий диссонанс когда прочитали название статьи или дошли до этого момента! Но вернёмся к ИИС. Я сразу расскажу вам почему у нас появилась подобная возможность и откуда она взялась. Государство (да, именно оно) приняло решение, что необходимо стимулировать граждан страны на вложение денег в свою же экономику. И чтобы стимулировать народ вкладывать деньги в эту самую экономику оно решило дать нам льготы (слово «льготы» слишком скучно, льготы ассоциируются у людей как скидки для пожилых, поэтому давайте будем использовать слово «бонусы», бонусы мы любим).

Думаю объяснять зачем государству нужно, чтобы люди вкладывали деньги в экономику страны не нужно. Через ИИС вы можете получать доход только с Российских компаний и это одно из главных отличий ИИС от Брокерских Счетов (БС). БС даёт возможность зарабатывать на всём мире, но мы с вами говорим про стимуляцию граждан своей страны и получение за это «бонусов».

Бонусы, бонусы… Где они уже?

Бонусы которые мы получаем, от вложения в экономику страны, помимо всех прочих, имеют два варианта. Первый вариант это возврат налогов по ставке 13% (НДФЛ). Т.е. вы вкладываете деньги посредством ИИС и можете вернуть свои налоги, которые были удержаны с вас при получении, например, заработной платы. Вложить вы можете на ИИС до 1млн. рублей, однако, вернуть налоги возможно только с 400.000 рублей в год. 13% от 400.000 рублей в год будут наши заветные 52.000 рублей, это максимальная сумма вычета, которую вы можете вернуть. Но не торопитесь закрывать статью, ведь ИИС может подойти и для тех, кто не имеет налогооблагаемого заработка.

Вторым вариантом замотивировать граждан государство выбрало освобождение от уплаты налогов на всю прибыль, которую они получат зарабатывая на Российских компаниях посредством ИИС. Т.е. вложили вы 1млн. рублей и получили с него доход за год в размере 150.000 рублей, после чего решили вывести доход. В первом варианте с дохода вы заплатите 13% НДФЛ, а во втором ничего не заплатите, т.к. это и есть ваш бонус, деньги будут полностью вашими (со 150.000 это 13.500).

Таким образом вы можете выбрать подходящий для вас вариант ИИС и получать с него прибыль и/или сократить убытки. Но на этом далеко не всё и я всё же расскажу как можно получить 52.000 гарантированно не вкладывая сейчас 400.000 рублей.

Но для начала давайте всё же разберём до конца все различия бонусных вариантов, т.к. у них есть ещё некоторые условия и возможности. Например, первый вариант с возвратом 13% действует не только на 400.000 рублей, но и на любую другую сумму (до 400.000 рублей)внесённую за год, в котором мы хотим получить наш вычет. Допустим в этом году вы захотели внести 200.000 рублей на ваш ИИС, тогда по окончанию года вы подаёте в налоговую на возврат и получаете 200.000 рублей — 13% = 26.000 рублей. Таким же образом и на 100.000 рублей и не обязательно округлять, хоть на 1.536 рублей, да, вы тоже сможете вернуть 13%. С любой суммы, которую захотите туда вложить. При этом и вкладывать вы можете хоть по 1 рублю, минимальные суммы тоже не ограничены.

Хочу обратить внимание, что 13% на момент написания статьи не даёт ни один банк, куда вы захотите вложить деньги. В лучшем случае банковский депозит сможет хотя-бы покрыть инфляцию (нет). Здесь же, помимо того, что вы можете зарабатывать на ваших деньгах с помощью компаний, вы можете ещё и гарантированно вернуть свои кровно заработанные. Всегда приятно забрать удержанный налог у государства обратно! Вы можете сказать, что зарабатывая на компаниях вы заплатите больше на налогах, чем можете с них получить. Ведь например, если вкладывать не 400.000 рублей, а 1млн. рублей я получу всё те же 52.000 рублей, но при выводе всё равно заплачу с прибыли часть от налогового вычета и получается, что я получу меньше чем 52.000 рублей.

Есть ещё один интересный бонус, который касается этих самых налогов на прибыль с компаний. Если вы продержали ваши деньги в ценных бумагах компаний более 3-ех лет, то вы не будете платить налог на полученную прибыль. Отсюда может возникнуть вопрос — тогда преимущество второго варианта отпадает? Нет, не отпадает. Второй вариант всё же даёт возможность не платить налог, даже если облагаемого заработка нет, но при этом и даёт возможность не держать бумаги компаний 3 и более лет и тем самым вы можете получать прибыль когда угодно и за это с вас не удержат НДФЛ. Поэтому второй вариант больше подойдёт для более активного участия, а первый для пассивного.

Вы можете подумать, что же вам мешает просто сделать два разных счёта ИИС и получать оба бонуса, при этом ни в чём себе не отказывая. Но дело в том, что на каждое физ.лицо можно иметь только по 1 счёту ИИС. Поэтому два счёта просто иметь не получится. Однако, счёт может завести родственник, и даже подростки. Таким образом в семье вы можете инвестировать с того счёта с которого вам удобнее. На одном, например, заниматься активным участием, а на другом ещё и получать вычет на взносы (если доходы вам позволяют).

Почему я решил рассказать вам об этом сейчас?

Дело в том, что выбрать вариант бонуса — первый или второй, или как ещё их любят называть тип «А» и тип «Б», вы можете только до конца 2019 года. Т.к. начиная с 1 января 2020 года государство предоставит только ИИС второго типа («Б»). Интересно что открыв ИИС сейчас вам не нужно будет за него платить или сразу же бежать и покупать ценные бумаги компаний. Вы можете открыть его сейчас и сделать выбор в пользу типа А или Б в течении последующих лет. Но если вы будете открывать ИИС после 31 декабря 2019-го, то выбирать у вас не получится и будете довольствоваться только типом Б. Однако, я же всё-таки сделаю выбор в пользу вычета типа А. Но дальше уже решать вам.

Как отрыть ИИС?

На самом деле тут ничего сложного, но всё зависит от брокера. Брокер это организация, которая даёт вам доступ к покупке ценных бумаг. В России это чаще всего банки, такие как Альфа-банк, Тинькофф, Сбербанк, ВТБ, Открытие и т.д. Сделать нужно следующее — вы открываете счёт в банке или заводите карту и после открываете ИИС путем онлайн или обратившись в специализированный офис банка. Обратите внимание, что зачастую офисы именно специализированные и не всегда получится открыть ИИС в любом отделении.

Т.к. государство ввело ИИС ещё в начале 2015 года, то на данный момент открытие ИИС стало на много проще и открыть его можно даже онлайн. Чаще всего проще если у вас есть учётная запись на Госуслугах, процесс будет быстрее, т.к. понадобится меньше данных для регистрации, но и без них всё достаточно просто. Например в Тинькофф банке и Сбербанке это можно сделать даже через приложение банка. Практически как открыть депозит. Я, например, делал это через приложение ВТБ Инвестиции, прямо онлайн мне одобрили заявку на брокерский счёт, после чего я открыл ИИС.

Проще всего, как мне кажется, это приложение Тинькофф. Там всё доступно и понятно, но если и свои минусы. Что-то среднее это приложение Сбербанка, оно не такое информативное как Тинькофф, но выходит дешевле. Да и Сбербанк, наверное, у каждого второго, поэтому если вам будет лень разбираться и вы не собираетесь открывать ИИС типа Б, то для пассивного инвестирования он подойдёт. В ВТБ меньше комиссии, но приложение вряд-ли подойдёт для новичков или для тех, кто хочет максимально упростить инвестирование. Однако, если вы хотите более глубоко в это погрузиться, то тогда звоните брокерам или идите на сайты и смотрите подробную информацию по каждому отдельно. На момент статьи информация может отличаться.

Здесь есть и положительная сторона в открытии ИИС, это то что брокера тоже можно менять и даже если вы открыли ИИС и поняли, что обслуживание или приложение или комиссии вам не подходят, то просто переводите ИИС к другому брокеру и дальше ведёте свой счёт. Ценные бумаги никуда не денутся, т.к они не закрепляются за брокером, ИИС, в данном случае, это просто инструмент для выхода на ваши ценные бумаги и вам не нужно будет их продавать, а потом покупать снова. Просто меняйте брокера, а всё остальное останется.

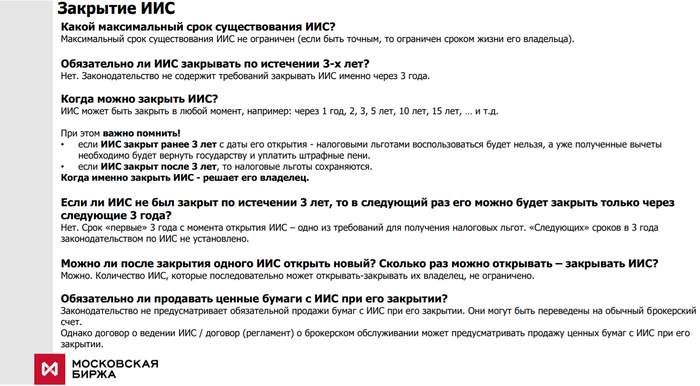

Где гарантированные 52.000 рублей?

Чтобы получить 52.000 рублей мы ранее уже с вами узнали, что необходимо вложить 400.000 на счёт ИИС. Что же мы в таком случае можем сделать если сейчас этих денег у нас нет? Дело в том, что прежде чем получить 52.000 рублей с вложенных средств, при этом чтобы они остались и их не пришлось возвращать государству, необходимо чтобы счёт ИИС продействовал 3 года. Таким образом, т.к. со следующего года варианта «А» не будет, то мы открываем с вами счёт ИИС сейчас, ждём почти 3 года и в конце 3-го года действия ИИС кладём на счёт 400.000, после подаём на налоговый вычет и забираем свои 400+52. Повторю, что вы можете вообще ничего в течении этих 3-ех лет туда не вкладывать и вообще никак не взаимодействовать с ИИС.

Как-то сладко ты поёшь. В чём же загвоздка?

Давайте поговорим о минусах, ведь не всё всегда так гладко как хотелось бы. А минусы могут быть в следующем — для того, чтобы оставить все полученные бонусы у себя и полностью ими распоряжаться необходимо чтобы ИИС продействовал 3 года, при этом снимать со счёта ИИС нельзя ни копейки вложенных средств. Нет, вы конечно можете снять оттуда средства, но тогда ИИС закроется и ваши бонусы пропадут. Т.е. вычеты с вас спишут или попросят вернуть обратно уже полученные.

Да, вы конечно можете вложить 100.000 сейчас и вначале следующего года получить 13%, но вложенные 100.000 вам нужно будет продержать на ИИС 3 года, чтобы с вас не попросили обратно те 13%, которые вы забрали у государства. В другом же случае, если вы хотели купить ценные бумаги компаний и не планируете снимать деньги с ИИС в течении 3-ёх лет, то полученные бонусы вы можете тратить сразу же как вдумается, при получении. Или же можете вложить на тот же счёт ИИС и тем самым увеличить количество купленных ценных бумаг. Будто вы вложили на 13% средств больше, что даст вам потенциально больший доход.

Ещё один минус, который, собственно, стимулирует вас инвестировать, а не просто держать деньги на ИИС это то, что деньги, на которые вы не купили ценные бумаги, а которые просто болтаются на счету, никак не застрахованы. Если вы вкладываете деньги в депозит, то эти деньги застрахованы по АСВ (Агентством по страхованию вкладов). В случае же с ИИС ваши деньги находятся в ценных бумагах (и в таком случае они не пропадут), если вы их купили, но если вы не занимаетесь инвестированием, то они никак не защищены.

Что это значит? Смотрите. У вас есть баланс на счёте ИИС, допустим это 100.000 рублей, а есть бумаги купленные ещё на 50.000 рублей. Купленные бумаги находятся под защитой ввиду того, что они хранятся в специальном депозитарии и вероятность того, что с ними что-то случится стремится к нулю. А те 100.000, которые просто на балансе ИИС и не участвуют в покупке ценных бумаг (ну может вы просто забыли их проинвестировать), они находятся у брокера и в случае закрытия брокера возврат вам никто не гарантирует. Ценные же бумаги, купленные на 50.000 рублей останутся у вас, просто вам придется открыть счёт ИИС у другого брокера, но 100.000 вернуть уже не получится.

Поэтому хранить деньги просто на балансе ИИС не рекомендовал бы. В таком случае 2 варианта: либо уж если взялись открывать ИИС и каждый год получать вычет, то лучше с целью инвестирования денег на балансе ИИС, либо получить свои 52.000 рублей под конец действия ИИС и дальше решать что делать.

Ещё один момент, который обязательно необходимо знать перед тем как отрыть БС или ИИС. Доверительное Управление (ДУ). ДУ это когда вы разрешаете брокеру самостоятельно принимать решения какие бумаги закупить на ваши средства. Т.е. вам не нужно думать что купить, читать, разбираться. Вы просто открываете счёт, отдаёте его в ДУ и надеетесь на положительный результат. Что о подобном методе можно сказать? Ну для начала я считаю его, зачастую, не эффективным. Я хочу сам выбирать куда вкладывать и считаю, что это куда надёжнее, да и сам начинаешь учиться на этом. Однако, знаю людей, которые намеренно открывали ИИС или БС и отдавали деньги в ДУ.

Скажу сразу, что я был свидетелем ДУ и на моём счету хорошего было мало. Однако вы можете попробовать это сделать и хоть я стал менее негативно относится к подобному решению, всё же рекомендовать это сделать не могу. Почему я об этом заговорил? Дело в том, что многие брокеры стараются склонить клиентов на ДУ. И бывает даже так, что вы сами не замечаете как подписываете бумаги на эту услугу. Всё просто — вы приходите к брокеру, чтобы подписать бумаги на открытие ИИС и невольно (абсолютно ничего не читая) ставите подпись на предоставление этой услуги. А также, к слову, за эту услугу брокер тоже взимать с вас плату, что может быть крайне неприятным сюрпризов по итогу вашего инвестирования.

Поэтому лучше всего, если вы откроете счёт онлайн, т.к. там вам не подсунут документы на это. НО! Читайте все документы, которые вы подписываете. И не важно каким образом вы подписываете их, т.к. юридически вы даёте согласие на это и потом последствия будут необратимы. Никто не будет смотреть на то какой подписью вы согласились на эти условия, будь то электронная подпись или физическая. Нажали на кнопку «Согласен» в приложении и вы обязуетесь выполнять всё прописанное в условиях, положениях и прочих соглашениях, которые были вам предоставлены, но вы не удосужились их прочитать. И ещё, я не стараюсь вас склонить к открытию счёта и соответственно не хочу брать на себя ответственность за ваши ошибки, я только рассказываю вам про интересный инструмент, который, как я считаю, поможет вам сохранить и преумножить ваш капитал. Так что будьте внимательны! Но усилия того стоят.

Подведём итоги

Какие есть плюсы от ИИС:

-Возврат до 52.000 рублей, при вычете типа А (ежегодно)

-Не обязательно иметь облагаемый доход, при вычете типа Б

-Доход не облагается налогом (вычет Б или владение бумагами более 3-х лет)

-Порог на вхождение отсутствует, инвестировать можно начать с любой суммы

-Потенциально более высокий доход в отличие от банковского вклада

-Возможность обогнать инфляцию, заработать и повысить финансовую грамотность

Минусы:

-Внести можно не более 1млн. рублей

-Нельзя снимать ни копейки со счёта (в течении первых 3-ех лет), иначе придётся вернуть бонусы

-Возможность покупки бумаг только Российских компаний

-Нет страхования АСВ и незадействованные средства скорее всего не вернут

-Брокер будет склонять вас к ДУ

Что ещё необходимо знать, чтобы открыть ИИС?

Ну для начала если вы не доверяете тому или иному брокеру, то его обязательно необходимо проверить. Сделать это можно следующим образом: Проверить имеет ли данный брокер зарегистрированную лицензию для осуществления деятельности. Чтобы это сделать сначала необходимо зайти на сайт брокера или получить данные по лицензии другими способами, например в офисе. После чего зайти на сайт Центрального Банка РФ и внести данные в специальную форму. Для удобства ссылку приложу — Как проверить имеет ли брокер лицензию ЦБ РФ.

Далее можете проверить на сколько надёжен тот или иной брокер путём просмотра рейтингов на сайте МосБиржи. Выбирать, конечно, лучше из ТОП-10 брокеров, но брокеры могут меняться в зависимости от рейтинга. Один брокер может иметь больше зарегистрированых клиентов, зато другой может иметь больше активных клиентов по сравнению с предыдущим. Чтобы проверить рейтинги необходимо зайти на сайте МосБиржи зайти в «Меню-Валютный рынок-Участники-Рейтинги активности» и выбрать интересующий рейтинг. Также, для удобства, ссылка на рейтинги тут — Рейтинги ТОП брокеров на сайте МосБиржи.

После того как вы разберётесь с брокером не забудьте поинтересоваться про комиссии брокера. Особенно это важно для активного инвестирования. Если же вы будете закупать ценные бумаги 2-3 раза в год, то для вас обслуживание будет более-менее одинаково от любого брокера. Но если вы будете закупать бумаги хотя-бы раз в месяц, то комиссии могут съесть у вас львиную долю вашей прибыли. Зачастую так и происходит ввиду того, что люди закупают бумаги ежемесячно, после получения заработной платы. С комиссиями вы сможете ознакомиться на сайте брокера или иными способами взаимодействия (звонок в колл-центр или в офисе). Сначала я хотел представить таблицу с комиссиями различных брокеров и я даже по-немногу начал её делать, но потом заметил, что информация, изредка, но меняется и решил, что это занимает слишком много времени.

Выделю следующие основные моменты на которые стоит обратить внимание при просмотре тарифов — ежемесячная оплата (есть или нет), комиссии за сделки и плата за депозитарий. Чтобы примерно ориентироваться на то где дорого, а где дёшево, приведу в примеры три брокера, такие как Тинькофф, Сбербанк и ВТБ. На момент написания тарифы у Тинькофф дорогие, Сбербанк же ни туда ни сюда и в целом у него тарифы средние, а вот ВТБ считается дешёвым брокером. Однако, в защиту хочу сказать, что в части удобства мобильных приложений они выступают в прямо противоположной последовательности. Поэтому выбирайте брокера под свой стиль, т.к. для «ленивого инвестора» они будут +/- одинаковы.

Говоря про удобство имейте ввиду, что иногда брокеры могут вас попросить подъехать офис, чтобы подписать необходимые бумаги, поэтому имеет место выбрать того у которого офис будет ближе к вам. Это, конечно, далеко не самое важное в подборе брокера, но всё же необходимо об этом сказать, чтобы не было неприятных сюрпризов. Кстати, сюрпризы. Хоть мы с вами и говорили о том, что вносить средства вы можете в любом размере, но вот некоторые брокеры могут установить первоначальный взнос при оформлении ИИС, имейте это ввиду. «Законом не запрещено — делаю чё хочу». Знаю случаи, особенно по визиту в офис, когда брокер устанавливал ограничения при оформлении ИИС. Например, в офисах Сбербанка мало того что навязывали ДУ, так ещё и отказывались открывать ИИС без первоначального взноса менее 90.000 рублей.

Мы с вами говорили, что выводить средства с ИИС нельзя, иначе ИИС будет закрыт, а бонусы пропадут и их либо нужно будет возвращать (Тип А), либо просто не удастся получить (Тип Б). Однако, есть брокеры, которые дают возможность выводить полученную доходность от ценных бумаг и свободно ими распоряжаться.

Ценные бумаги бывают разных видов — акции, облигации и по некоторым есть возможность получать дивиденды и купонные выплаты. Далеко не каждый брокер даёт возможность выводить прибыль из дивидендов и купонов и в таком случае они просто реинвестируются автоматически в те бумаги с которых была получена прибыль. Но некоторые брокеры дают возможность вывести их на банковский счёт и в таком случае вы можете выбрать какие именно бумаги вам необходимы, потратить куда-то ещё или отложить на чёрный день. Информацию об этом брокер может указать на сайте или в тарифах, поэтому уточняйте у брокера, если вам необходимо выводить средства, хотя-бы прибыль. На момент написания статьи мне известно, что вывод возможен через Сбербанк и ВТБ (в Тинькофф нет, остальными не интересовался).

Я постарался рассказать про самые основные моменты, которые необходимо знать, чтобы самостоятельно открыть ИИС. Времена меняются и к ним необходимо быть готовым, адаптироваться иначе есть риск вымереть как динозавр. Учитесь управлять своими деньгами иначе деньги начнут управлять вами. ИИС достаточно интересный инструмент, чтобы начать знакомиться с рынком ценных бумаг, особенно при всех его бонусах к нему однозначно стоит присмотреться. Надеюсь этот текст был вам полезен и используя изложенную информацию вы откроете счёт, который подойдёт именно вам. Желаю вам удачных инвестиций.