В последнее время смотрел, как в своих постах @gmonstrg пытается объяснить, как можно заработать денег на инвестициях, а комментаторы доказывают, что биржа - лохотрон, что если он такой умный, то уже должен быть миллионером и что вклад в банке в разы надёжнее.

И мне кажется, что нужно попытаться всё-таки разложить всё по полочкам. Потому что в общем-то правы все, ибо инвестиции не есть замена вкладу.

(Речь пойдёт в основном про инвестиции в акции, но по остальным варианта тоже в концу пройдусь)

Атэнсьон! Это вроде как основная идея поста, но на всякий случай отдельно поясню, что я не призываю никуда вкладываться. Я не топлю ни за инвестиции, ни за вклады; я за чёткое понимание разницы между ним. Ни один брокер или эмитент мне не заплатил (эх... а ведь могли бы), все компании упомянуты исключительно ради примера.

Итак...

Биржа - это лохотрон?

Биржа – не лохотрон. Фондовая биржа – это рынок. Почти как обычный продуктовый, только там торгуют ценными бумагами. Биржа по определению не может быть лохотроном, это просто место торговли. Но с лохотроном можно столкнуться на бирже. Поэтому, если мы решили инвестировать, то включаем голову и вместо форекс-кухонь и открывшихся позавчера брокеров с регистрацией на далёких островах и якобы гарантированной доходностью в тысячу процентов, мы идём к крупному брокеру с опытом и лицензией ЦБ, который абсолютно честно ничего вам обещать не может. На всякий случай напомню, что большинство крупных российских брокеров открыты при банках. Свои брокеры есть у Сбербанка, Альфа Банка, Тинькофф Банка, ВТБ, Открытия, Промсвязьбанка, Газпромбанка и других. Вряд ли эти ребята собираются кинуть клиентов, забрать деньги и драпануть из страны.

Биржа – казино?

Опять же: биржа – место торговли. Но можете использовать её как казино: вслепую покупать что-то и надеяться, что это что-то станет дороже через час. Снова включаем голову и думаем, что именно мы покупаем, зачем, на какой срок, почему оно должно расти, падать или приносить прибыль в иной форме.

Чтобы ещё лучше осознать разницу с казино, подумайте о том, что такое акция. Вы покупаете не котировку, которую просто туда-сюда колбасит и надо вовремя продать. Вы покупаете долю в бизнесе. Купили акции Сбербанка. Поздравляю! Теперь у вас есть маленький кусочек этой компании, теперь все эти девушки в зелёных платочках по всей России работают в том числе и на вас, теперь немыслимое количество отделений, выданных ипотек и терминалов для выдачи талончиков – всё это в том числе и ваше. На миииизерную долю, но уже меньше смахивает на казино и лохотрон, да?

Так если все инвесторы так уверены в успехе, то почему они ещё не космически богаты, почему бы им не взять кредит, не вложить в растущую компанию и не стать миллионером?

Инвесторы осторожные и они ни черта не уверены, они понятия не имеют, что будет с рынком или конкретной компаний завтра. Этого не знают ни горстка частных инвесторов Пикабу, ни банки, ни самые лучшие управляющие. Поэтому инвесторы не вкладывают всё до копейки и не берут кредиты, которые точно надо возвращать, а вот прибыль не факт что будет.

Всё-таки инвестиции (и тем более трейдинг) – это не как вклад с кратно большей доходностью. За большую доходность всегда приходится платить риском.

Ладно. А как на этом тогда зарабатывать?

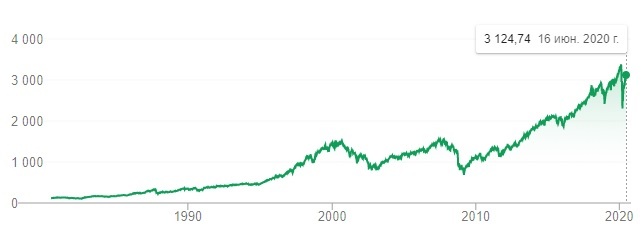

Факт номер 1. В целом экономика на длительном промежутке времени всегда растёт. За ней растут компаний, а за ними и котировки их акций. Для этого достаточно взглянуть на историческую доходность индексов. Вот самый известный: S&P500 (в который входят, ни хрена не 500, а 505 крупнейших компаний США).

На графике хорошо видны кризисы, но среднегодовая доходность за 90 лет составляет 9,8%.

И это со всеми кризисами.

Это можно легко понять логически. На планете всё больше людей, мы всё больше кушаем, нам нужно всё больше жилья, всё больше одежды, топлива и прочих ништяков, и компании с радостью нагреют на этом ручки, а за ними и их акционеры.

Факт номер 2. Компании получают прибыль (не все). Её они могут распределять в виде дивидендов акционерам (не всегда).

И типа всё так здорово и потерять нельзя?

Конечно можно. Возвращаемся к факту номер 1. Помним доходность индекса S&P500? Так вот за 15 лет 16 компаний из индекса обанкротилось (за эту цифру спасибо исследованию @sngisback). Если вы вложили в эти акции этих фирм деньги, то вы их потеряли.

Скептики часто тыкают пальцем в Леман Бразерс, Энрон или ЮКОС. И они таки правы. А ещё скептики могут с радостью указать на бушующий кризис и рухнувшие котировки, а также на парочку уже предбанкротных компаний. Если вы вложились в конце предыдущего года, то в марте скорее всего вам было очень-очень грустно.

Дивиденды тоже могут не выплатить. В этом году уже многие компании их отменили, а Shell, например, снизила дивиденды впервые со времён Второй Мировой. И кризис для этого даже не обязателен - у многих компаний они и так скачут.

Ага! Так значит всё плохо!

Не совсем. Как я уже сказал, риски инвестиций больше, чем риски банковских вкладов. Поэтому тут не получится просто вкинуть деньги на биржу и разбогатеть. Нужно немножко подумать.

Возвращаемся к факту номер 1.

Экономика растёт в целом, и это нормально, что часть компаний не сдюживает: не растёт, теряет доходы, банкротится.

Как справляться? Так растёт же экономика, в неё и вкладываемся. Например, покупаем доли в фондах (речь про ETF, а не про ПИФы). Всего одна покупка и у нас в портфеле акции 505 крупнейших американских компаний. Всем вместе придёт конец только в случае глобального Армагеддона. Пока такового не намечается. Да и даже в случае если последний день Помпеии станет нашей реальностью, то вряд ли вас в первую очередь будут интересовать цифры на брокерском счёте.

Тут меня можно чкнуть носом в отсутствие дивидендов у большинства фондов, их комиссию и тот факт, что главный ETF-провайдер нашей страны зарегистрирован в Ирландии. Вопросов нет. Покупаем акции и диверсифицируем сами: разные компании из разных отраслей, разных стран. Можете посмотреть, как себя в кризис чувствовали нефтедобытчики и золотодобытчики (спойлер: сильно по-разному). Плюс, к акциям и/или фондам берём ещё облигации и может быть золото.

А ещё было сказано, что экономика растёт на длительном периоде. Основные индексы уже почти восстановились после обвала в марте. Через пару лет на вашем счёте не останется и намёка на кризис. Но если вам срочно кровь из носу нужны были деньги именно в конце марта, то да, вы в дерьме. Я ж говорил, что инвестиции – не то же самое, что вклад?

Да даже в условиях отсутствия кризиса и новостей, котировки может кидать туда-сюда на пару процентов. Это нормально. Поэтому мы инвестируем только на длительный период и только те деньги, которые в ближайшее время не понадобятся. А в моменты просадки перед тем как начать посыпать голову пеплом, вспоминаем, что мы владеем не циферками, а кусочком компании. Поэтому просто смотрим на вашу компанию: всё ли с ней в порядке? Если продажи худо-бедно идут или должны восстановиться, а менеджмент не вешается массово в переговорах, то, наверное, всё нормально.

Почему могут отменить дивиденды? Возможно, компания не получила прибыль в этом году или начала большой проект, под который нужно финансирование.

Тут есть разные техники защиты. Во-первых, вновь лучше диверсифицировать. Во-вторых, смотрим на опыт компании в выплате дивидендов, её дивидендную политику (должна быть прописана в уставе). В-третьих, можно подбирать компании, основной акционер которых хочет получать дивиденды. Например, государство тащит деньги из госкомпаний. Ещё таким образом основной владелец может справляться со своими долгами.

А почему только про акции?

Помимо уже упомянутых фондов, среди популярных инструментов есть облигации.

Если что, ваши деньги в банке ни хрена не в банке. Их кому-то уже отдали в виде кредита. Банк выступает гарантом и посредником, который на этом наживается. Устраняем его и выходит облигация. Процент по ним выше, так как между нами и должником никто не стоит, но и если должник обанкротится, то деньги никто не вернёт. Зато вы вольны выбирать: можно дать в долг государству под небольшой процент или какой-нибудь мелкой фирме процентов под 15%. Дело ваше. И как обычно: больше доходность – больше риски.

Ещё есть ворох производных инструментов: фьючерсов, опционов, свопов, и свопов на опционы на фьючерсы. Но это больше для спекуляций. Такие штуки подходят трейдерам и опытным инвесторам. Я туда не лезу. В основном потому что это срочные контракты, то есть со сроком истечения. С акциями я могу бесконечно долго ждать роста, с фьючерсами не могу. Ну и чисто по ощущениям: я понимаю, зачем мне доля Сбера и чем он занимается. Фьючерс на нефть ничего полезного не делает и нефть мне особо не нужна. Но, как говорится, на вкус и цвет…

По этой же при причине не люблю золото. Тем не менее, оно считается защитным активом. Ибо золото всегда в цене, особенно в кризис. Но тут я тоже не специалист.

Также на бирже можно обменивать валюту. Принцип тот же. Валюта ничего не делает и может быть использована, как защитный актив. Эдакий резерв.

Небольшой бонус: комиссия брокера куда ниже комиссии любого банка или обменника. Так что даже если вам нахрен не нужны эти акции, то есть смысл открыть брокерский счёт, чтобы просто поездка за рубеж стала чуть выгоднее.

Трейдинг не трогаю вообще. Ничего не имею против, но больше 90% трейдеров теряют деньги. Нужно сильно постараться, чтобы потерять все деньги на инвестициях и нужно сильно постараться, чтобы что-то заработать на трейдинге.

Так всё-таки инвестиции лучше, чем вклад?

Нет. Это тупо другое. Если вы хотите железных гарантий, если хотите точно знать сколько у вас будет денег через три месяца, если эти деньги могут срочно понадобиться, то, пожалуй, вклад будет лучше. То же самое, если вы понимаете, что вас будет трясти при любой просадке портфеля.

Если хотите большей доходности, готовы хотя бы минимально подбирать инструменты, готовы мириться с рисками и считаете, что деньги вам буду нужны лишь через несколько лет, то я бы задумался об инвестициях.

И если что, диверсификация применима и здесь. Лучшим вариантом будет иметь часть денег на вкладах, часть в разных ценных бумагах. Остальные варианты в виде недвижимости, драгоценных металлов и т.п., разумеется, также имеют право на существование. И тратить на себя таки тоже никто не запрещает.

Итого.

Вероятность того, что нормальный брокер кинет инвестора критически мала. Вероятность потери всех денег при грамотном инвестировании и того меньше. Вероятность потерять часть денег в короткой перспективе существенна, вероятность потерять в долгосрочной перспективе маленькая.

В любом случае, только вам решать, как поступать со своими деньгами. Просто считаю полезным знать, из чего выбираешь.

На вопросы и контраргументы по возможности отвечу в комментариях.