Попытка в анализ. Нефтянка

Дисклеймер: автор не является профессиональным инвестором, а очень даже мамкиным. Эта статья - не руководство к действию, а скорее приглашение к дискуссии.

Итак, на дворе конец лета 2020, по экономикам ходят волны последствий коронавируса, а общая численность заболевших только растет. Со времени первого (единственного?) обвала рынка в 2020 прошло более 4 месяцев. Те, кто успел впрыгнуть на дне в бумаги компаний, рухнувших вместе с остальным рынком, но на выручку которых почти не повлиял кризис сейчас ныряют в свои бассейны, наполненные банкнотами и хихикают над теми, кто прохлопал вспышку. Куда же сейчас можно припарковать свой капитал с горизонтом в пару лет?

На мой взгляд, сейчас нужно искать компании, которые обвалились вместе с рынком, но на которые кризис повлиял негативно и они заслуженно не взлетели с более удачливыми компаниями сразу. Из них нужно выбрать тех, чьи выручки вновь поднимутся до докризисных уровней после ухода вируса с повестки. Из оставшихся нужно устремить взгляд на тех, чьи долги до кризиса были не большими или тех, чей долг растёт не так стремительно. Поэтому сегодня я поговорю про несколько нефтяных компаний. Очевидно, спрос на нефть сильно упал с повсеместным локдауном вкупе с нефтяным конфликтом во главе с Саудовской Аравией этой весной. Из-за этого котировки нефтяных компаний по прежнему близки к локальным минимумам. При возвращении мировой экономики в рабочий режим, спустя пару лет, я ожидаю возвращения спроса на нефть. Ну а политики рано или поздно должны до чего-то договориться. Поэтому нефтянка сейчас - неплохой способ вложить часть портфеля.

Я рассмотрю три компании и выберу из них одну для вложения средств. Одну нашу - Роснефть (борется с Лукойлом за топовое место в нефтянке), и две американские - Chevron и ExxonMobil (крупнейшие по капитализации в США). Почему Роснефть? Просто я недавно на ней неплохо заработал и решил переложиться в американскую. В российских компаниях мне слишком не комфортно находиться в силу неустойчивости курса рубля на долгих горизонтах. Буду пользоваться сервисом simplywall st во время сравнения.

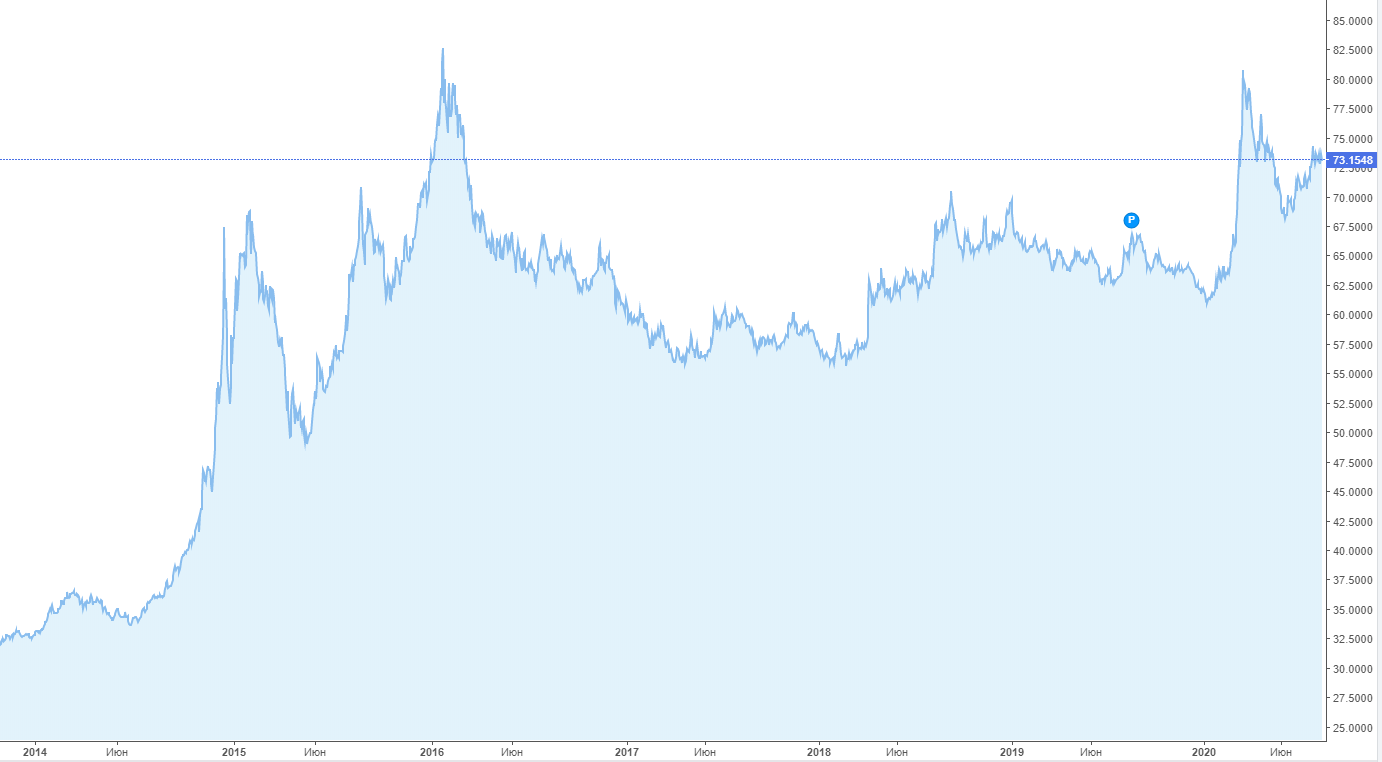

0) Сперва просто посмотрим на стоимость их основного товара - нефти. Обратим внимание на то, что у неё был провал в Новый год 2016 и недавно. Пик же был в конце 2018.

А также курс доллара, поскольку на нужно будет иметь его в виду, т.к. сравниваем компании с отчетами в разной валюте.

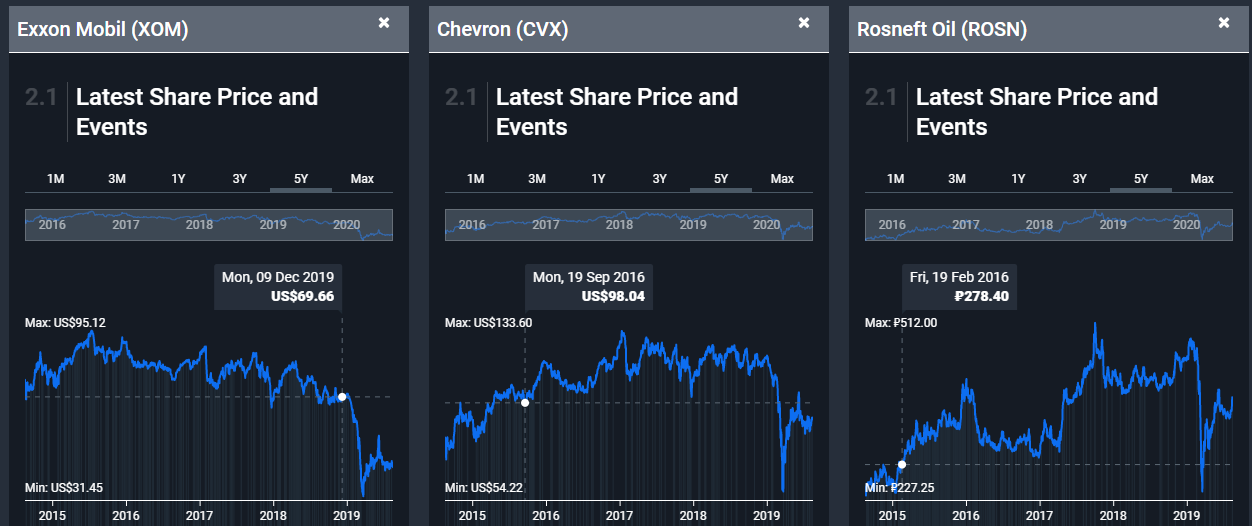

1) Уровни падения. Интересным мне кажется тот факт, что CVX и XOM держались в боковике последние пару лет (с некоторым негативом в XOM). При этом Роснефть находится выше средних уровней 2015-2017 годов, но при пересчёте на доллар примерно на уровне начала 2016 года. Есть ли шанс американской нефтянке тоже вернуться на эти уровни?

2) Чтобы сопоставить скачки цены, убедимся, что они соответствуют доходам компаний. Видим, что доходы иностранных компаний далеки от своих пиков и весьма повторяют ход цены на нефть. Шеврон с кризисом вовсе провалился в убыток (и такое с ним уже приключалось в 2016). Роснефть в этом смысле держится молодцом. Следует, однако, обратить внимание на то, что стоимость доллара сейчас на четверть выше, чем в 2017 и в долларовом эквиваленте преимущество не столь подавляющее, но тем не менее, Роснефть выглядит в этом плане всё же лучше своих конкурентов, т.к. выручка растёт даже в пересчёте на доллар.

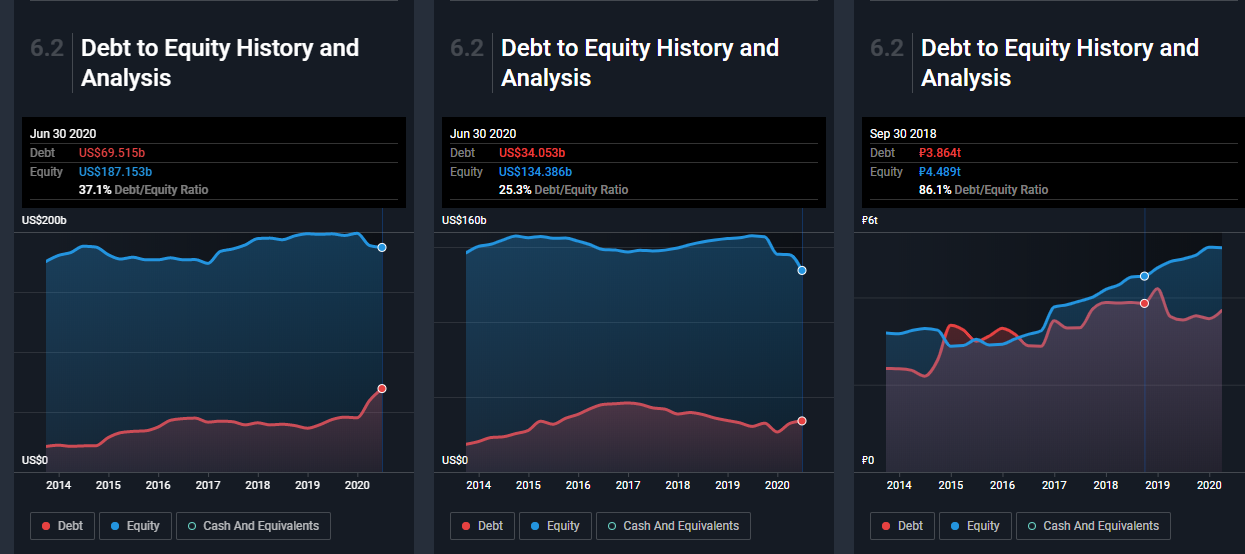

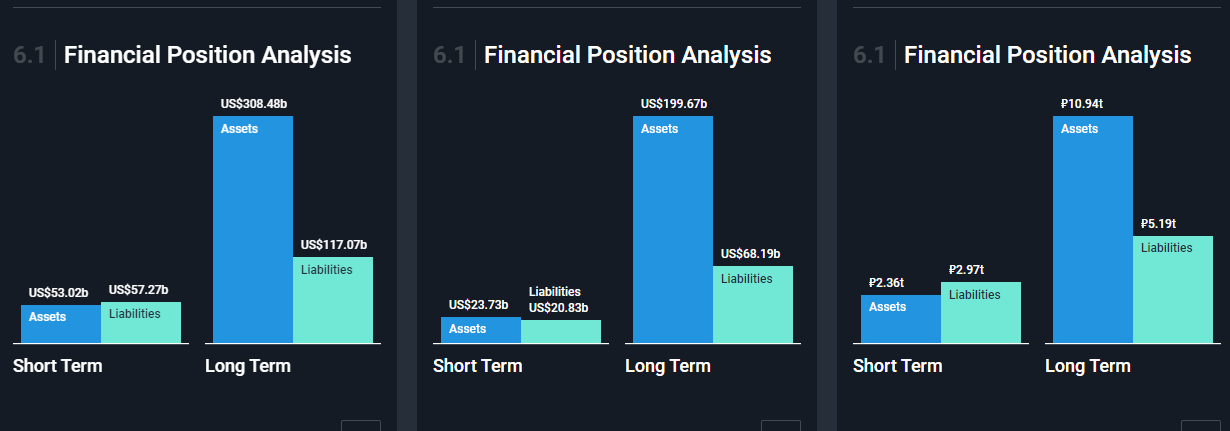

3) А что по долгам? Кому будет легче пережить кризис? По всему видно, что самое печальное соотношение именно у Роснефти, хотя в последние пять лет процент долга стабильно падал. При этом заметим, что XOM стремительно наращивает долги 2020, а CVX долги наращивать не спешит. Связано ли это с уходом прибыли в минус?

Вообще, CVX (шеврон) не слишком любит наращивать долги. Соотношение активов из обязательств у него лучше всех.

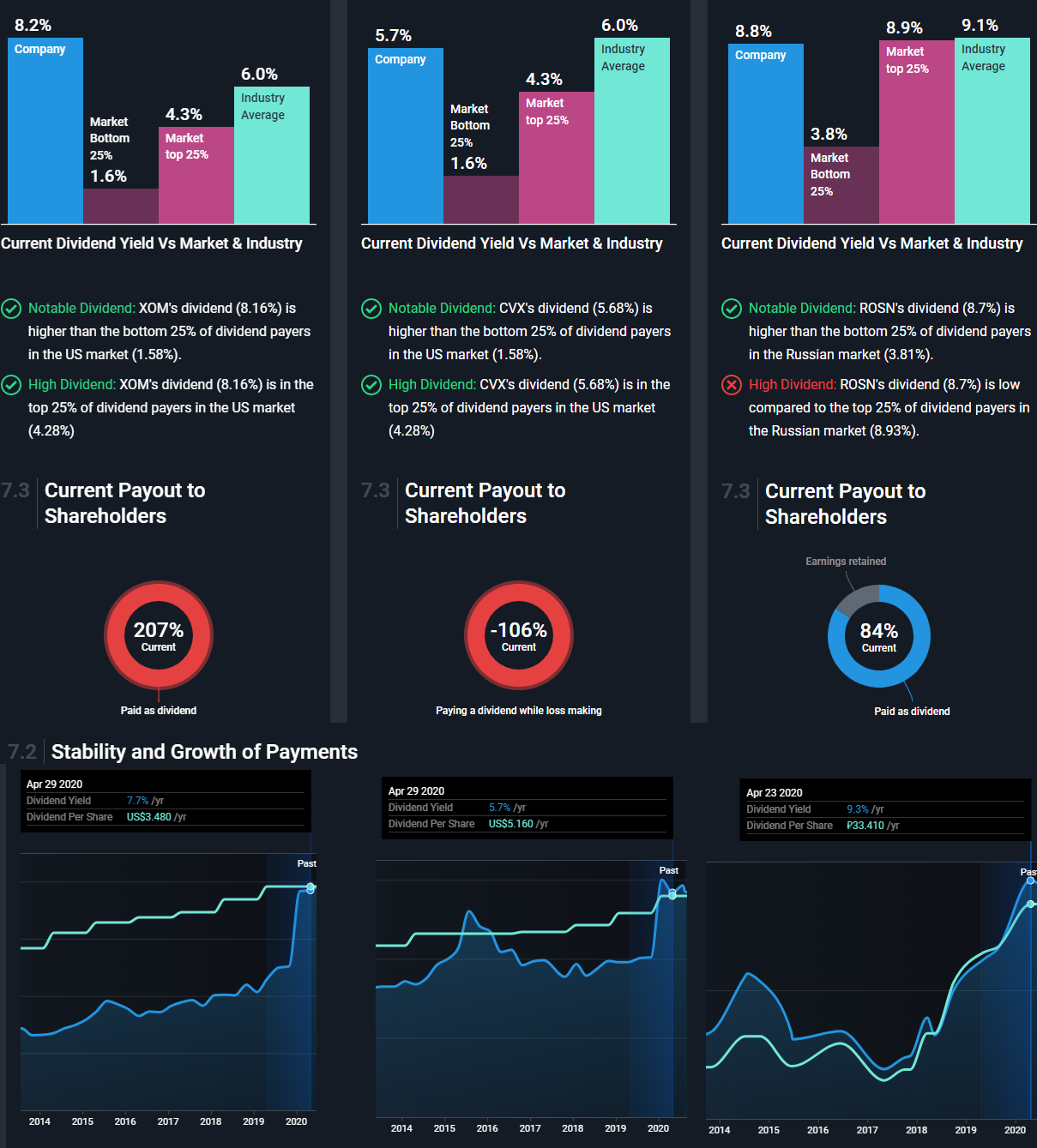

4) Урожайность. Время посмотреть кто насколько щедр со своими акционерами. Ни ExxonMobil, ни Chevron не стали урезать дивы, не смотря на кризис. В отличии от, например, Shell. Все хотят быть аристократами. И это им не легко дается. Прибыль XOM в два раза меньше того, что они раздали своим акционерам. Что касается CVX, то у них вовсе убыток в последнее время сопоставим с дивами. Что касается Роснефти, то у неё всё хорошо. Прибыль покрывает дивы и еще остается. Между XOM и CVX здесь выигрывает первый, т.к. он гораздо более доходный в этом плане и хотябы что-то из того, что раздает смог заработать. Однако, приходится занимать чтобы оставаться столь же щедрым.

Напоследок замечу, что P/E у ExxonMobil несколько выше рынка (25.4 против 19.4), у Chevron отрицательный, а у Роснефти почти равен рынку (9.6 против 9.7).

Вывод: по итогу в кого я помещу освободившиеся 50к? Ответ - в ExxonMobil. Да, она несколько быстрее наращивает долг, чем шеврон. Но он всё еще меньше, чем у роснефти. У них отличные дивы в долларах, которые они стараются сохранить всеми силами. И именно сейчас процентная доходность этих дивов к стоимости акции резко стало выше, чем когда-либо. У них положительная доходность даже сейчас, а чтобы выползти из отрицательного баланса по дивам им достаточно вернуться к показателям прошлого года по выручке. То есть эта просадка может быть не столь длительной. Но в любом случае им есть куда занимать. По всему похоже, что и exxon mobil, chevron имеют некоторый запас прочности.