Полюс отчет за 1 пол. 2025 года. Перспективы компании и дивиденды

Сегодня разберем отчет Полюса за 1 полугодие 2025 года по МСФО, я был удивлен, когда понял, что не делал этот разбор, что ж нужно исправляться. Зачем вообще смотреть Полюс? Я считаю компанию фаворитом на российском рынке, акции у меня есть в портфеле, расскажу перспективы компании и почему я считаю ее фаворитом, на какие дивиденды можно рассчитывать инвестору, давайте начинать!

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе!

Смотрите также:

Интер РАО отчет за 3 кв 2025 по МСФО. Дивиденды за 2025 год и оценка компании.

Транснефть отчет за 3 кв 2025 по МСФО. Какие дивиденды могут заплатить в 2026 году?

Сегежа отчет за 3 квартал 2025 г. по МСФО. Насколько все плохо у компании?

ПАО «Полюс» — крупнейший производитель золота в России, входит в топ-5 ведущих мировых золотодобывающих компаний. Компания обладает значительными активами, включая 5 рудников в Западной и Восточной Сибири. «Полюс» занимает 1 место в мире по объему запасов золота в 108 млн унций. Конкурентное преимущество «Полюса» — наличие качественных месторождений с высоким содержанием золота, благодаря чему компания имеет одни из самых низких затрат на добычу среди мировых конкурентов. ISIN: RU000A0JNAA8

📊Финансовые и операционные показатели по МСФО за 1 пол. 2025 года

В России есть три публичные золотодобывающие компании. У ЮГК идут судебные разбирательства, у Селигдара неудачное менеджерское решение (золотые облигации, где номинал привязан к грамму золота), настало время разобраться с Полюсом давайте посмотрим на ее финансовые показатели, начнем с выручки:

✅Выручка выросла на 35% г/г и составила 3,6 млрд.$ (в рублях рост +20%). Само золото в рублях с ноября 2024 года находится почти на месте: рост в долларах компенсирован укреплением рубля.

✅ Скорректированная EBITDA также прибавила на 32% г/г достигнув $2,67 млрд.$. При этом по сравнению со 2-м полугодием маржинальность сильно снизилась.

✅Скорректированная Чистая прибыль выросла на 20% г/г до $1,44 млрд.$. Чистую прибыль съедают налоги.

✅Что действительно радует, так это свободный денежный поток, он на уровне $1,5 млрд. Это позволяет платить дивиденды, наращивать капитальные расходы и сохранять невысокую долговую нагрузку.

⛔Капитальные затраты растут (+111% г/г) достигнув 932 млн.$ ( но все в рамках прогноза)

Финансовые показатели припали из-за планового снижения производства (-11%г/г) из-за работ на объекте Олимпиада. Но в целом фин. здоровье компании в норме!

💼Оценка компании и дивиденды.

Теперь давайте посмотрим, как оценивает акции Полюс рынок, сейчас цена близка к историческому максимуму.

P/E= 9 (Рассчитывается значение как отношение текущей рыночной стоимости компании к ее чистой прибыли или простым языком , показывают за сколько лет окупятся ваши вложения в акции компаний)

Мультипликатор за прошлые года: P/E 2024г= 7.9; 2023г=8.0; 2022г=8.6;

EV/EBITDA 4,5

Мультипликатор за прошлые года: EV/EBITDA 2024г= 4.6; 2023г=4.2; 2022г=4,6;

RSI на графике=55,87% (4 ч). Цена находится в нейтральной зоне.

По мультипликаторам и технически оценка невысокая.

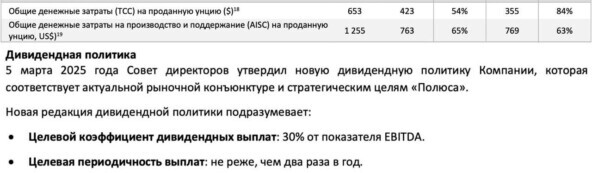

💰Дивиденды.

Компания платит четко по дивполитике – 30% от EBITDA. В течение 2025 года компания заплатила 180 руб или 8,42% див.доходность, что по сути является валютной доходностью.

🏆Перспективы.

⚡Первый драйвер роста это девальвация, т.к Полюс экспортер снижение рубля увеличит фин.показатели компании.

⚡Второй драйвер это рост золота. Из-за геополитических проблем и недоверие к доллару золото все время бьет исторические максимумы.

⚡Третий драйвер самый неочевидный это запуск Сухого Лога в 2029-2030 годах, что позволит увеличить добычу в 2 раза! Рынок почему-то не учитывает это.

❓Справедливая оценка компании: 4200 руб ( рост производства к 2030 году Х2).К 2030 году я жду 5000-6000 руб за акцию. Не является ИИР.

⭐Вывод.

Нейтральный отчет с прогнозируемым снижением производства. Но мне кажется Полюс тот самый экспортер который может заменить нефтяных экспортеров (санкции, падение цены на нефть, скидки) в портфеле инвестора. К тому же компания начала платить дивиденды. Я ежемесячно покупаю Полюс и увеличиваю позицию в портфеле. У вас есть Полюс?

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости

Лига Инвесторов

13.3K поста8.1K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.