Как не дать банкам себя обмануть в 2023 году8

Всем привет! Это Василий Черепанов, а эта статья спасет ваши деньги, а в идеале тот, кто хотел вас обмануть будет наказан!

Кручу, верчу, запутать хочу!

Для тех кто лучше воспринимает информацию на слух записал видео на Ютубе.

Сразу отмечу, что если вы попадетесь на уловку банка о которой пойдет речь Вам никто не поможет. Суд, финансовый уполномоченный будут бессильны и скажут, что все по закону. Но в статье я докажу, что если знать, где тонкое место, эта схема становится выгодной не банку, а заемщику! Интересно?

Тогда поехали!

Банки как всегда решили обогатиться за счет заемщиков т.е. за счет людей, которые и так испытывают финансовые трудности. Деньги не пахнут, но это свинство.

Заемщик, приходя в банк, попадает в следующую ситуацию. Ему предлагают две процентные ставки: базовую и пониженную. Пониженная действует при условии заключения договора страхования. Заемщик не хочет страховаться, но он хочет пониженную процентную ставку и поэтому страхуется. Важно понимать что причина, а что следствие.

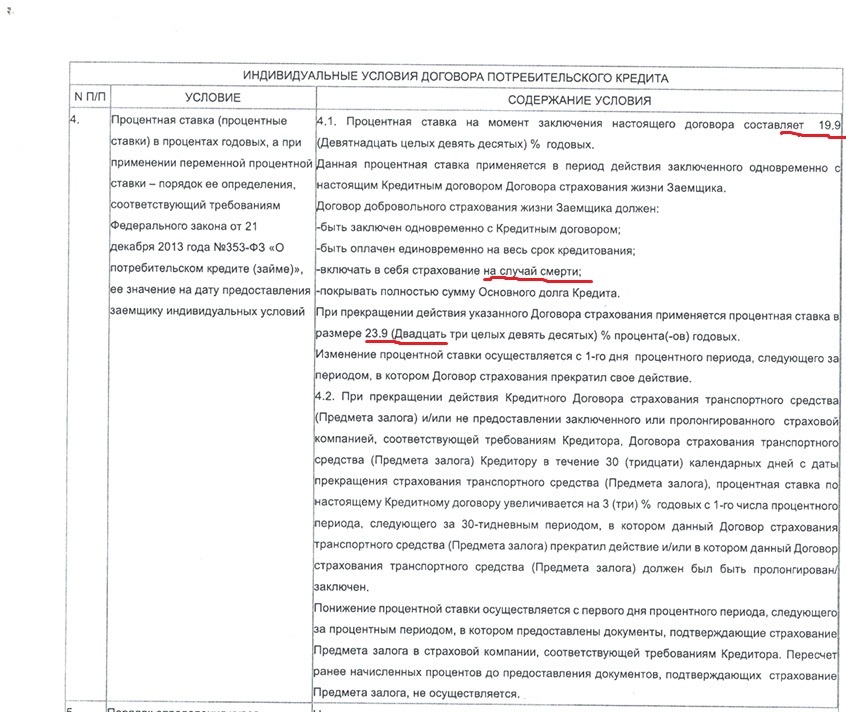

Давайте посмотрим как это выглядит у Банка Уралсиб.

Мы видим, что банк предлагает ставку 19,9% при заключении договора страхования жизни и 23,9% без указанной страховки.

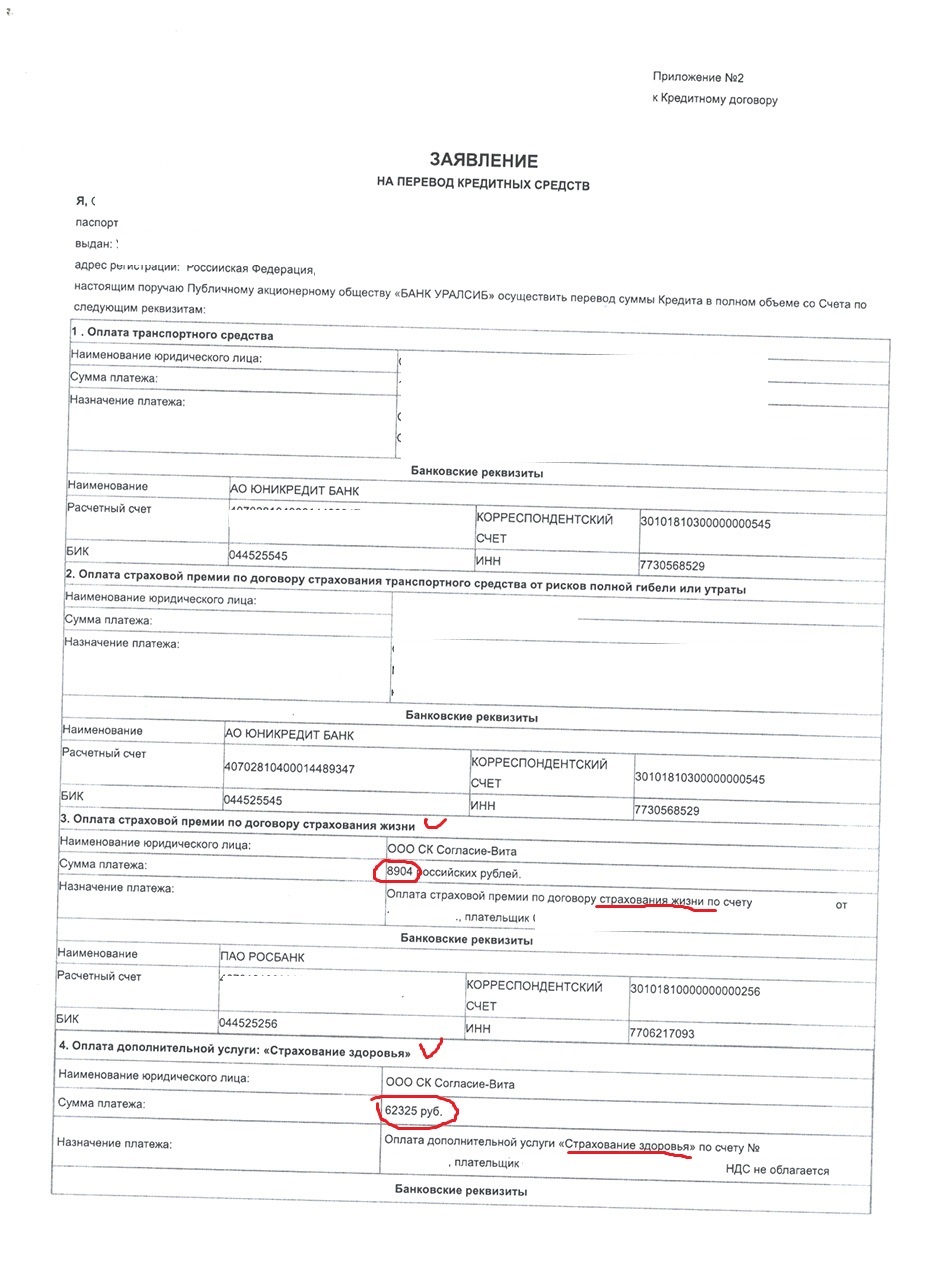

Теперь посмотрим какие договоры страхования заключил заемщик.

Их два - Страхование жизни стоимостью 8904 рублей и Страхование здоровья стоимостью 62235 рублей.

Зачем банку понадобилось дробить страховку на две, кто давно в теме знает, что раньше банк страховал жизнь и здоровье одним полисом.

Дело в том, что с 1.09.2020 года законодатель ввел правило согласно которому при досрочном погашении кредита можно вернуть часть страховой премии пропорционально неиспользованному периоду, но не любой страховки, а только той страховки, которая обеспечивает исполнение кредитного договора.

В нашем примере это страхование жизни стоимостью 8904 рублей.

А страхование здоровья стоимостью 62235 рублей с кредитным договором вообще никак не связано и заключается заемщиком как бы просто так. Все же мечтают застраховаться по нерыночной цене ведь напрямую в страховой компании такая страховка стоила бы на 80% дешевле.

Очевидно, что сделано это с единственной целью, не возвращать большую часть страховой премии при досрочном погашении кредита.

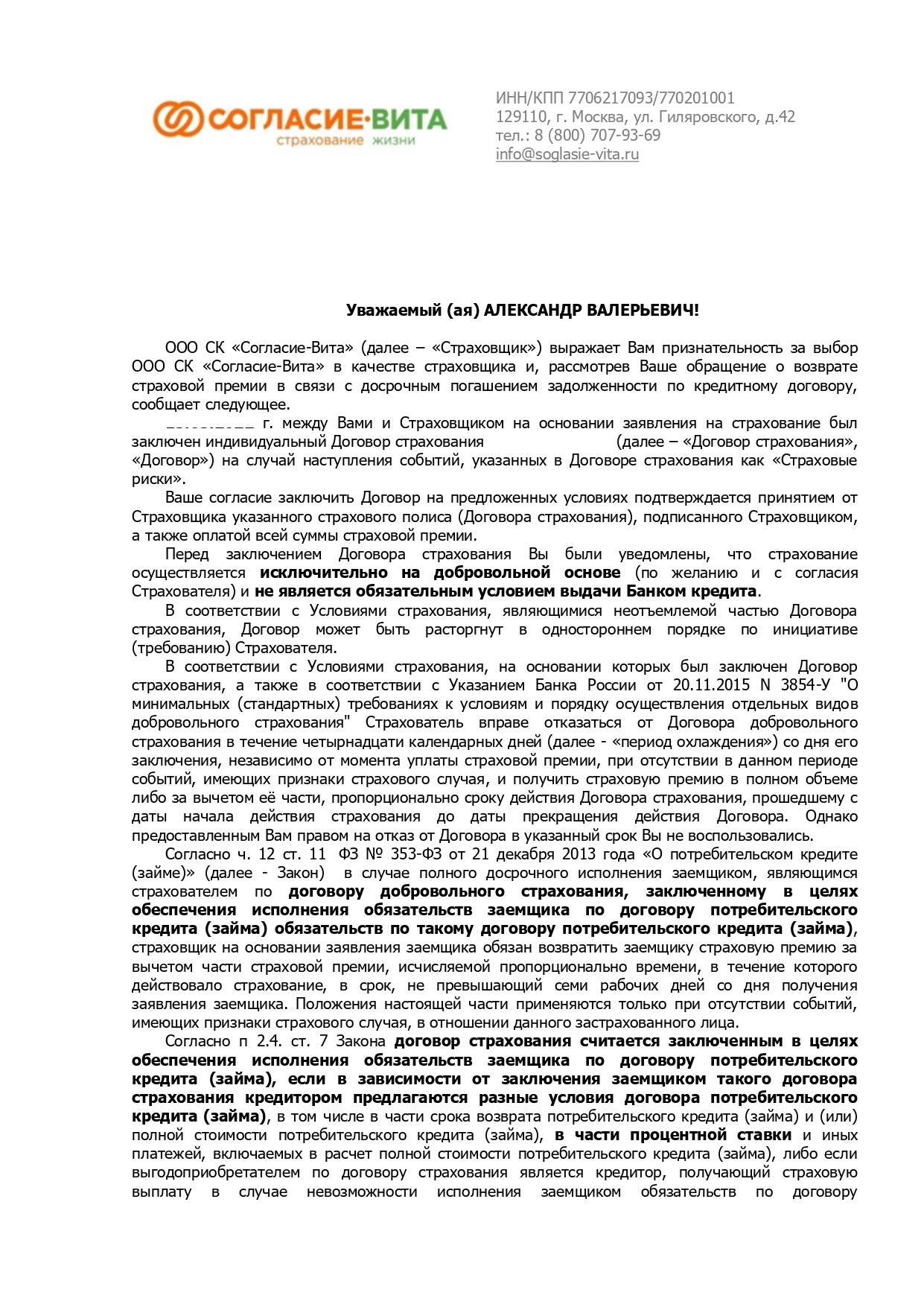

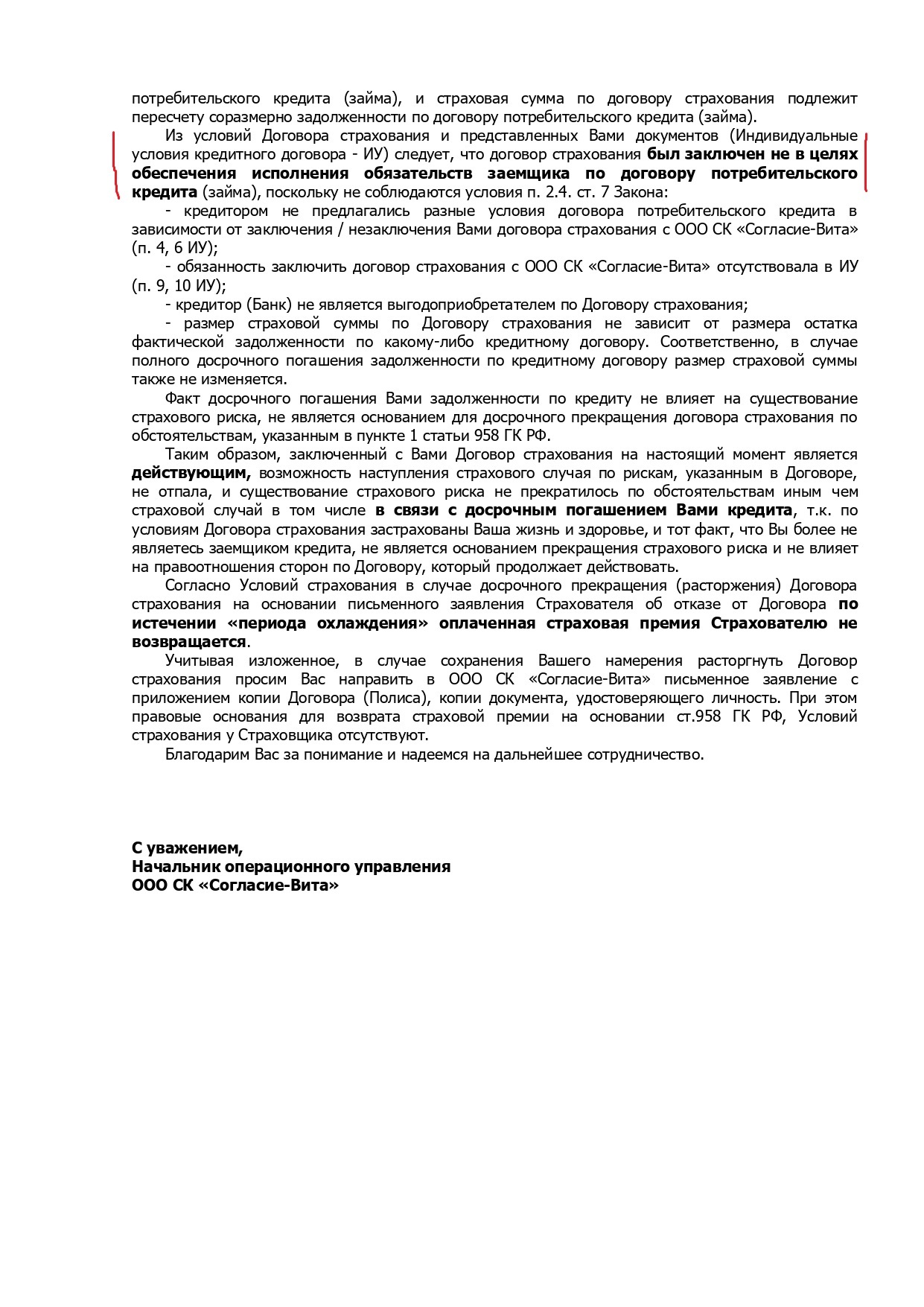

Что и происходит на практике. Вот ответ страховой компании на заявление клиента, который предоставил мне документы, с просьбой вернуть сумму страховки в связи с досрочным погашением кредита.

Указанное решение вам не оспорить ни у финансового уполномоченного, ни в суде. Практика в настоящий момент однозначная.

При этом надо обратить внимание на следующее:

Банк при заключении кредитного договора будет настаивать на том, что обе страховки необходимы для понижения процентной ставки и что при досрочном погашении кредита возможно будет вернуть часть страховой премии по обоим страховкам, что конечно является неправдой. Излюбленный прием - на словах обещать одно, а в договоре прописать другое.

Мотивация сотрудников Банков понятна. По моим сведениям 80% от страховой премии возвращается обратно в банк в качестве комиссии от страховой компании. Этим комиссионным вознаграждением банк охотно делится со своими сотрудниками.

Почему я считаю эту схему обманом? Потому что ни один заемщик не заключил бы второй дорогой договор страхования если бы банк ему прямо сказал, что для получения пониженной процентной ставки требуется лишь одна страховка!

Но для Банка есть один неприятный нюанс о котором он не подумал или рассчитывал, что мы не догадаемся.

Как известно от любой страховки можно отказаться в первые 14 дней с момента заключения - "Период охлаждения". С этим проблем по общему правилу не возникает, денежные средства возвращаются страховой компанией.

Поскольку у вас нет необходимости заключать оба договора страхования для получения пониженной ставки, то от одного из них вы можете без вреда отказаться. Надо лишь понять какой нужен, а какой нет.

В нашем примере для получения пониженной процентной ставки клиент должен был заключить только договор страхования жизни стоимостью 8904 рублей, а от страхования здоровья стоимостью 62235 рублей клиент мог отказаться в период охлаждения и получить профит в виде пониженной ставки всего за 8 тысяч рублей!

В итоге немного внимательности и схема по обогащению банка превращается в схему по обогащению Клиента банка. Ведь банк получает прибыль только если заключены оба договора страхования. И наоборот, с одной страховкой в плюсе остается заемщик!

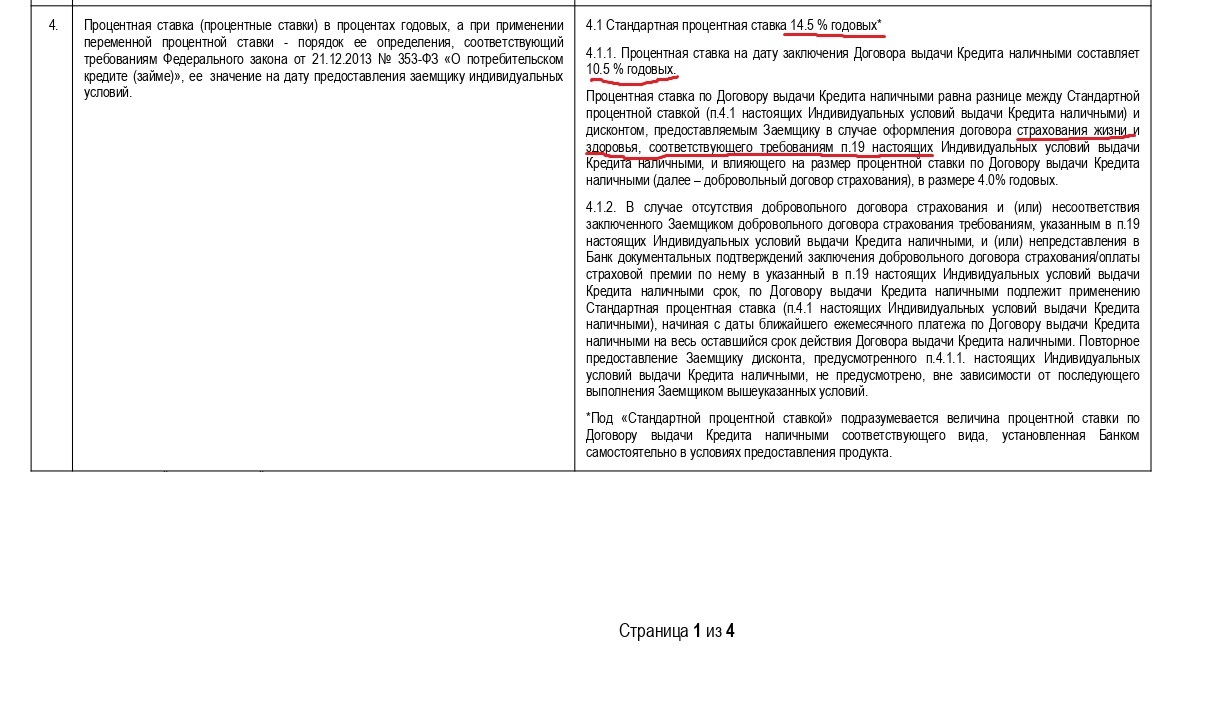

Теперь давайте посмотрим как ту же схему проворачивает Альфа-банк. Это мастерство (шулерство) более высокого уровня.

Смотрим на анкету-заявление:

Раздел 4 Анкеты говорит о том, что стандартная процентная ставка составляет 14,5%, в случае заключения договора страхования банк делает скидку и уменьшает ставку до 10,5%. При этом указано, что страховать необходимо Жизнь и здоровье.

Аналогично Альфа-банк заключает два страховых полиса.

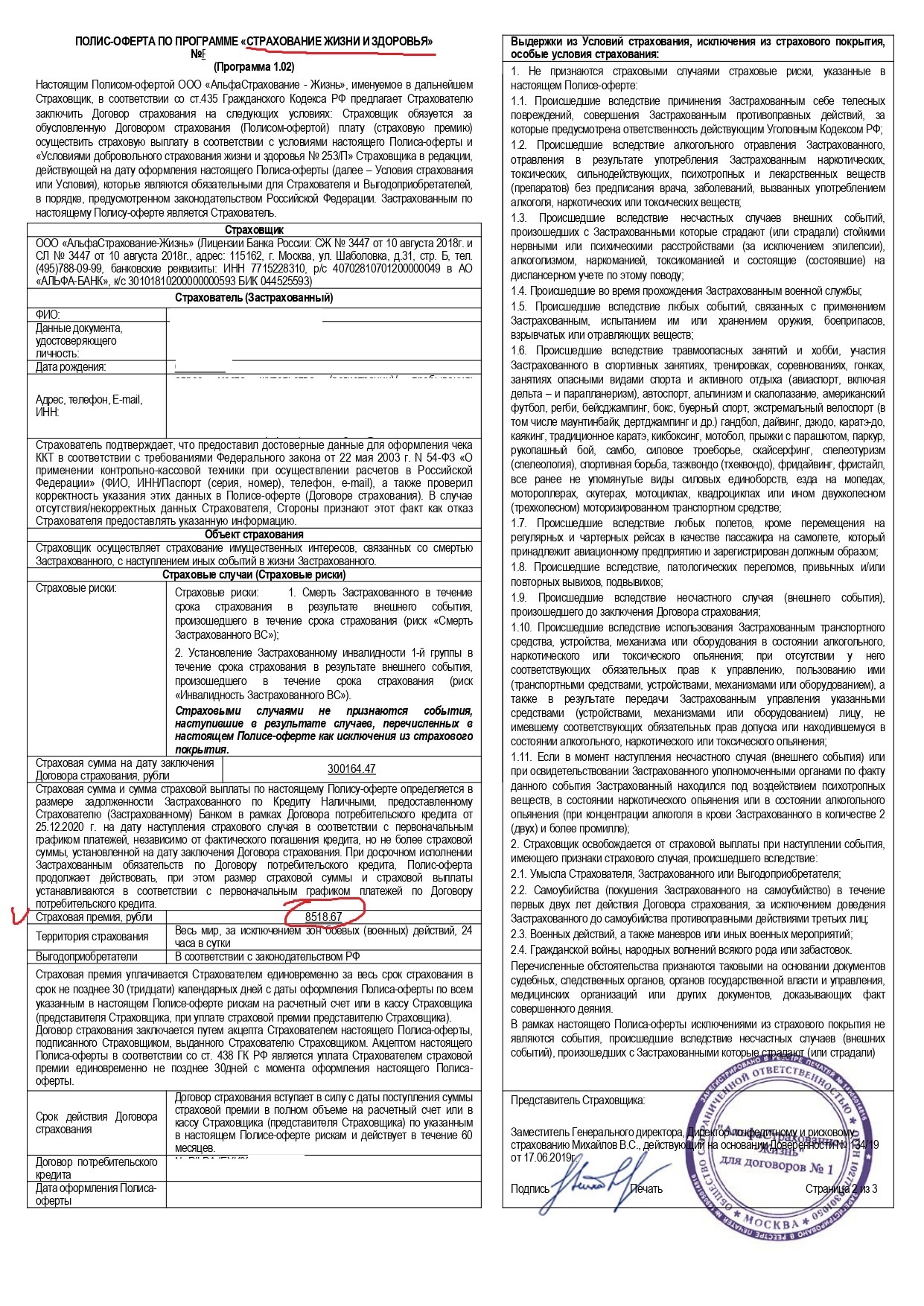

Один по программе СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ + ЗАЩИТА ОТ ПОТЕРИ РАБОТЫ» общей стоимостью 56316 рублей.

Второй по программе СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ стоимостью 8518 рублей

Обратите внимание и что и в первом и во втором случае страхуется жизнь и здоровье.

В разделе 4 Банк не указывает точные характеристики страхового договора необходимые для того, чтобы получить пониженную ставку, но есть указание, что вся необходимая информация указана в п. 19. Анкеты. Банк намеренно запутывает своего клиента. УралСиб таким приемом не пользовался.

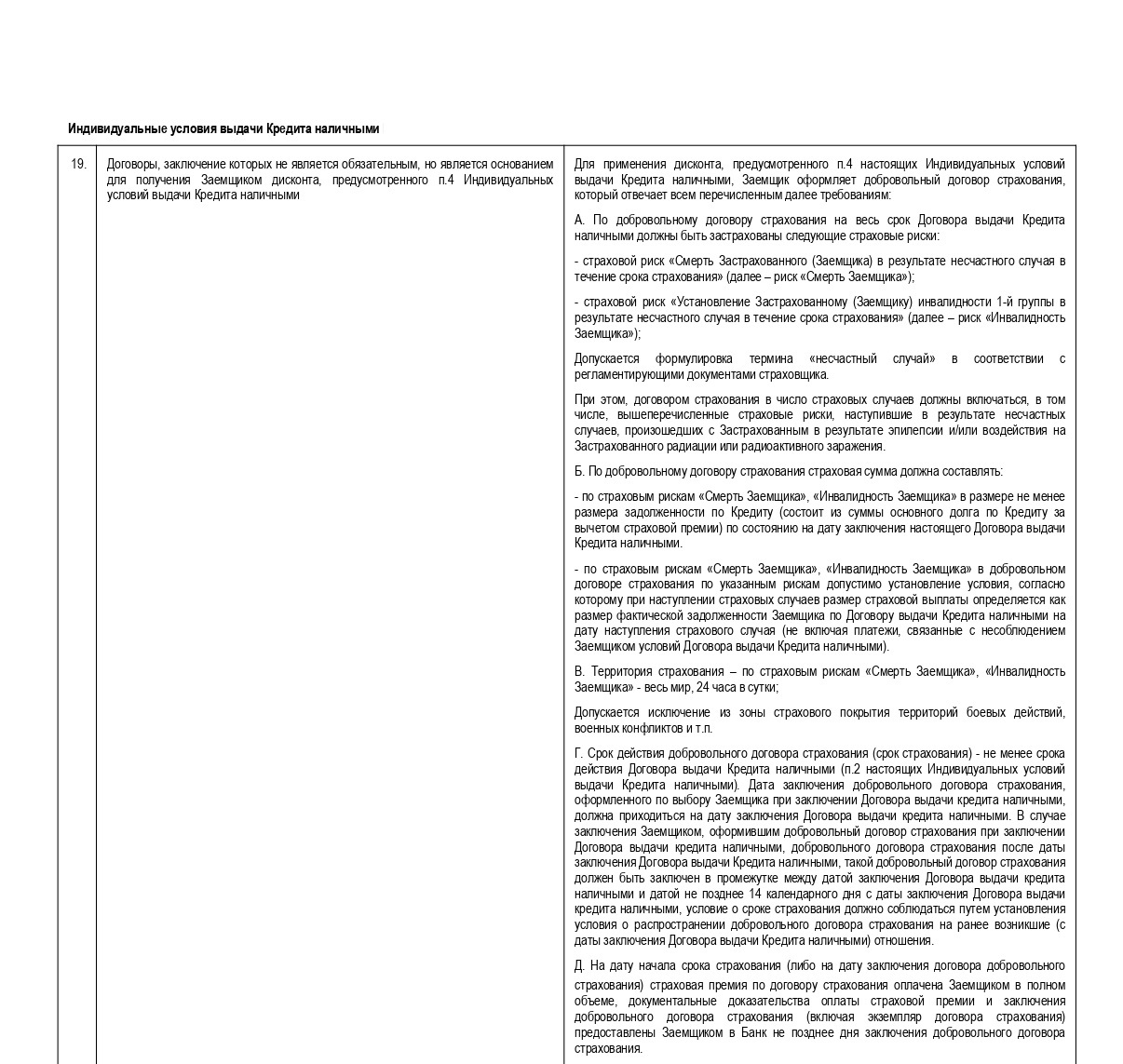

Предлагаю Вам самим посмотреть п. 19 Анкеты и попробовать определить какая страховка нужна была для получения пониженной ставки, а от какой вы могли отказаться и все равно получить пониженную ставку. Зная жадность банков, очевидно, что дорогая страховка была не нужна, но вопрос почему. Если смогли разгадать ребус пишите в комментариях, в реальной жизни ответ сэкономил бы вам 56 тр.

А теперь правильный ответ:

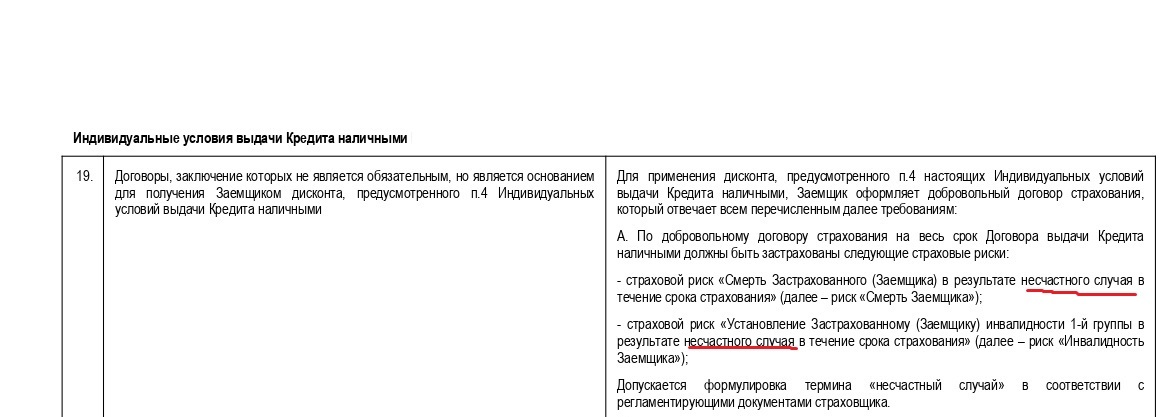

В п. 19 указано, что для получения скидки необходимо застраховать следующие риски:

страховой риск «Смерть Застрахованного (Заемщика) в результате несчастного случая в течение срока страхования» (далее – риск «Смерть Заемщика»);

- страховой риск «Установление Застрахованному (Заемщику) инвалидности 1-й группы в результате несчастного случая в течение срока страхования» (далее – риск «Инвалидность Заемщика»);

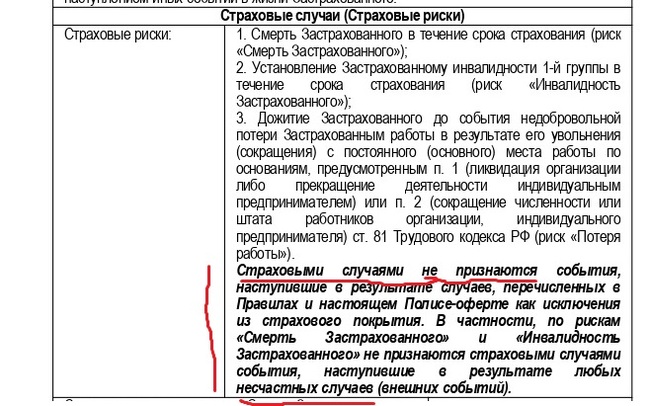

В дорогой страховке прямо указано, что по рискам «Смерть Застрахованного» и «Инвалидность Застрахованного» не признаются страховыми случаями события, наступившие в результате любых несчастных случаев (внешних событий).

Поскольку нет указания на несчастные случаи, дорогая страховка не обеспечивает кредитный договор, не влияет на получение скидки и от нее можно и нужно было отказываться в период охлаждения.

Да сложнее чем у Уралсиба, но согласитесь раскусить вполне реально, если знаешь где и что смотреть.

Что в итоге:

Банки как всегда пытаются заработать на своих клиентах, играя в серой зоне. Вроде по закону все чисто, но в итоге клиенты чувствуют себя обманутыми.

Если знаешь где тонкое место, оружие банка можно применить против него.

Приходя в банк, всегда помните, что вы - источник дохода и банк ни перед чем не остановится чтобы его увеличить.

Будет здорово если вы поможете распространить эту информацию. Чем больше людей узнает, тем лучше!

У Банков еще много тузов в рукаве, по мере возможностей и накопления доказательств я буду об этом писать. Чтобы быть в курсе и ничего не пропустить подписывайтесь на мой канал в телеграм, где я пишу не только о банках, но и о своих судах по закону о защите прав потребителей с корпорациями.

Лига Юристов

39.5K постов40K подписчиков

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.

3. Размещение ссылок на свои социальные сети в сообществе разрешено только в профиле. Размещение ссылок на свои социальные сети (телеграм-канал, дзен, инстаграм, вк и прочие) в посте расценивается как реклама. Такие посты будут выноситься из Лиги юристов, автор поста предупреждается о нарушении, и, при повторном нарушении - получать бан в сообществе.

4. Запрещено размещать в качестве поста или комментария сгенерированные искуственным интеллектом тексты. Комментарий будет скрыт, пост - вынесен из сообщества.