Как не дать банкам себя обмануть в 2023 году.

5 постов

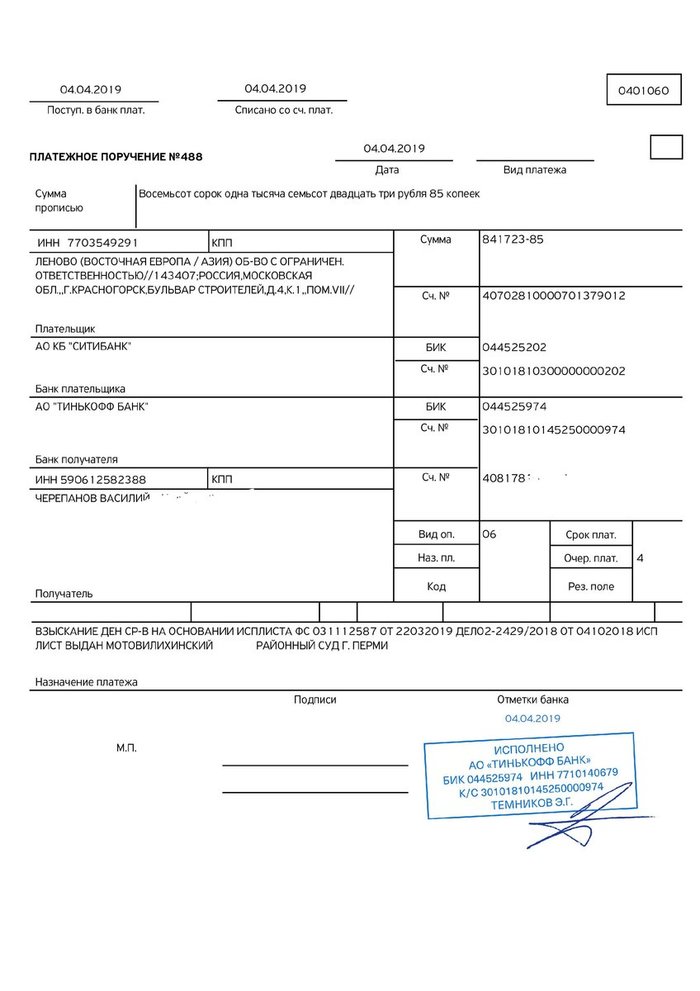

Всем привет! Длинная, но интересная История о том, как из-за бездействия юристов Производителя ноутбуков суд взыскал за ноутбук стоимостью 80 тысяч рублей больше 800 тысяч.

В апреля 2017 года я решил приобрести себе новый ноутбук. Я много путешествую поэтому мне нужна была легкая, но в то же время производительная модель, чтобы я мог не скучать в дороге. Мой выбор пал на ноутбук Lenovo ThinkPad Ultrabook X1 Carbon со следующими характеристиками 14"FHD(1920x1080)IPS,i5-6200U(2,3GHz),8GB(1),256GB SSD, HD Graphics520,NoODD,WiFi,4G modem,4cell,Camera,Win 10 SL 64 стоимостью 82245 рублей, кроме того, мной были оплачены услуги по доставке товара из Москвы (я живу в Перми) в размере 256 рублей. На ноутбук производителем был установлен 3 летний гарантийный срок, что внушало уверенность в том, что производитель уверен в своем товаре.

Почти год ноутбук меня радовал и работал как часы, но в феврале 2018 года он перестал включаться. Я обратился за гарантийным ремонтом в сервисный центр, ремонт занял 32 дня.

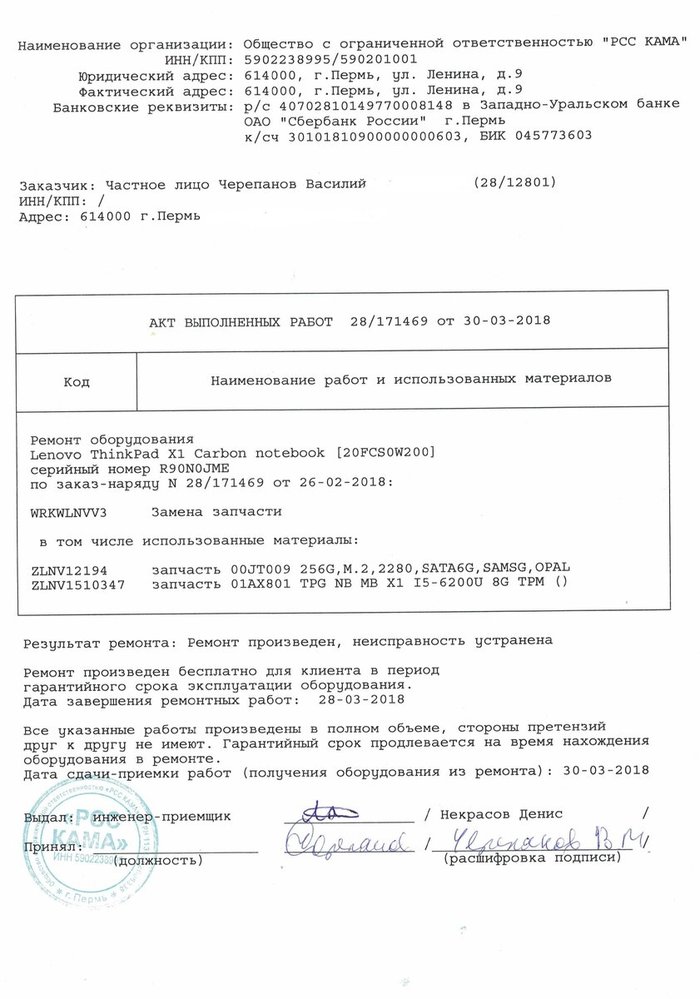

Такой акт мне выдал сервисный центр, обязательно его необходимо сохранять.

Через месяц все повторилось, ноутбук снова перестал включаться.

В этот момент у меня как и у любого потребителя есть две возможности:

1. Снова обратиться в сервисный центр за устранением недостатка

2. Обратиться к продавцу, производителю (импортеру) или уполномоченной производителем организации за возвратом денежных средств или за обменом товара.

При первой поломке у меня такой возможности не было поскольку ноутбук является технически сложным товаром. Технически сложный товар можно вернуть только при наличии в нем существенного недостатка. Если недостаток в технически сложном товаре возник у вас в первый раз на 99% процентов он не является существенным, но есть исключения. Когда недостаток у вас появляется второй раз он может быть существенным, но не всегда. У меня он был существенным поскольку он был точно таким же как и в первый раз.

Я принял решение вернуть денежные средства поскольку ждать еще месяц когда недостатки вновь устранят, без уверенности, что ноутбук не сломается снова я не мог себе позволить.

Направление претензии.

Перед тем как отправить претензию вам необходимо определиться с кем вы хотите иметь дело. Закон о защите прав потребителей дает потребителю право выбрать из следующих лиц: продавец, импортер (изготовитель), уполномоченная производителем организация.

В моем случае продавцом являлся интернет-магазин, который работал через индивидуального предпринимателя, который жил в Москве. Ему я не хотел предъявлять претензию поскольку непонятно было работает ли он еще, кроме того, его вины в том, что производитель сделал некачественный ноутбук не было.

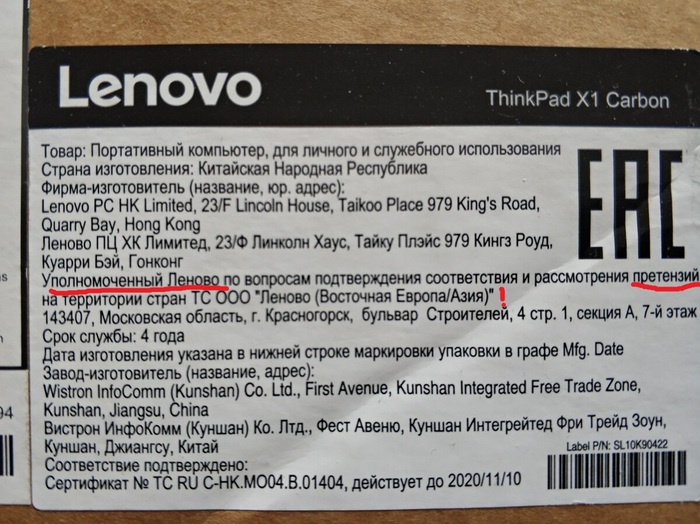

Поэтому мне надо было установить иных лиц. В инструкции по эксплуатации к ноутбуку и гарантийном талоне никакой информации к кому предъявлять претензии не было и это понятно, никто не хочет нести ответственность, но мне повезло вся необходимая информация имелась на коробке к ноутбуку.

Из этой наклейки стало понятно, что изготовитель находится в Китае и ему претензию не написать, а также то, что претензии на территории РФ принимает ООО "ЛЕНОВО (ВОСТОЧНАЯ ЕВРОПА/АЗИЯ)". Через открытые источники я проверил, что организация рабочая, долгов на ней нет и ей можно отправить претензию с большой вероятностью, что она ее удовлетворит.

Я юрист на тот момент с 8 летним стажем, специализируюсь на защите прав потребителей, поэтому претензию и всю правовую работу по своему делу я осуществлял самостоятельно.

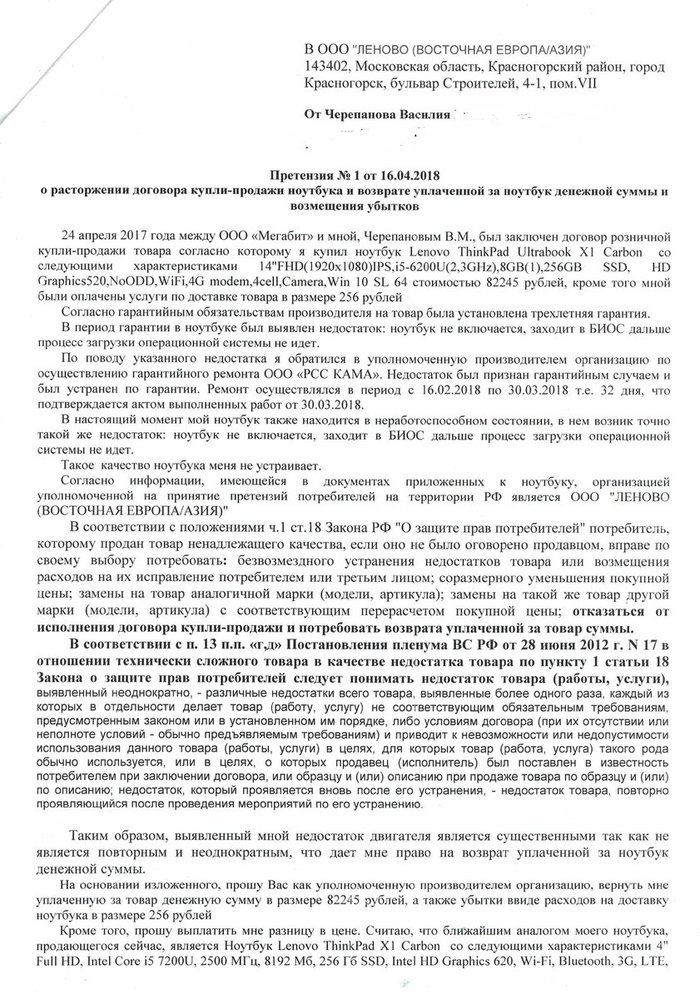

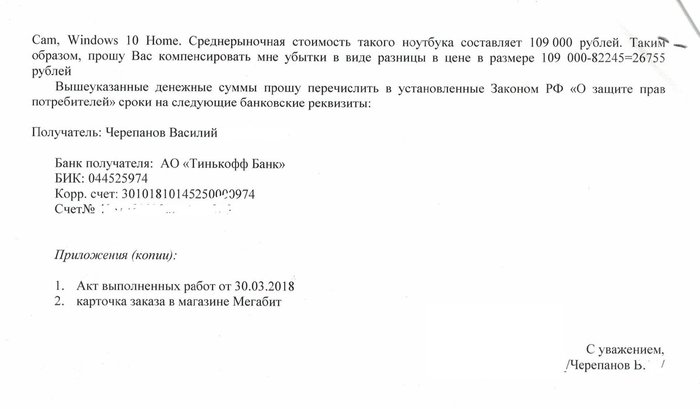

Мной была подготовлена следующая претензия:

В претензии я допустил пару несущественных описок, например, назвал ноутбук двигателем, но они никак не повлияли на конечный результат, потому что смысл претензии остался ясным.

Претензию я составил максимально подробно, указал в претензии, что мне уже пришлось один раз отремонтировать ноутбук и почему я считаю, что в моем ноутбуке имеется существенный недостаток. Кроме того, я четко выразил свою волю на возврат денежных средств, а не обмен (это важно). Кроме того, я сразу попросил выплатить мне убытки в виде расходов на доставку ноутбука, а также я попросил разницу в цене поскольку на момент написания претензии такой же ноутбук за 82000 рублей уже было купить невозможно, а закон "О защите прав потребителей" исходит из того, что страдать за некачественный товар должен не потребитель, а тот кто его продал или произвел.

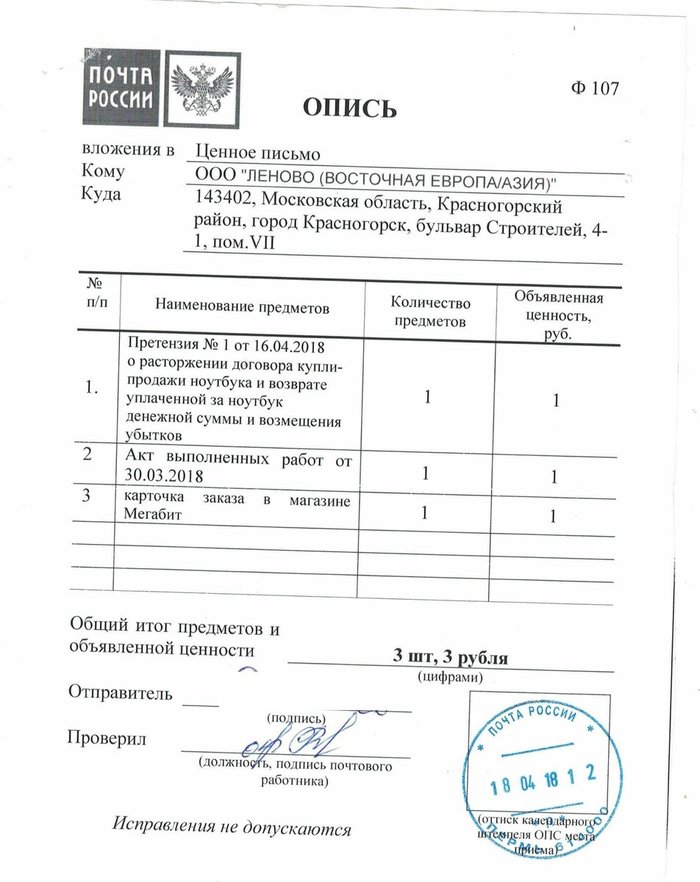

Если у Вас нет возможности отдать претензию лично, ее необходимо отправлять по почте. Рекомендую делать это ценным письмом. Ценное письмо означает, что содержимое конверта проверяется почтовым работником и он подтверждает, что в конверте находится именно претензия, а не пустые листы. Это очень важно потому что претензия в этих делах имеет решающее значение и нельзя допустить чтобы в суде кто-то оспаривал факт ее получения или отправления.

Опись необходимо составлять как можно подробнее, чтобы ни у кого не возникло сомнений в том, что именно находилось в конверте. Кроме того, в описи я указал отдельно приложения к претензии. К претензии я приложил, акт о ремонте, а также доказательства покупки ноутбука.

С момента получения претензии у ООО "Леново" было 10 дней чтобы решить со мной вопрос миром. Я ждал месяц, но ответа так и не получил. Это значило только одно... мне придется обращаться в суд!

Исковое заявление и исковые требования

После того как моя претензия осталась без ответа у меня было два пути: либо оставить все как есть, отремонтировать ноутбук и жить с ним, либо обратиться в суд. Судебные разбирательства являются моей работой поэтому мой выбор был очевиден, но для большинства людей суд не внушает никакого доверия поэтому мало кто судится, чем и пользуются Продавцы и Производителя, не отвечая на претензии потребителей.

Закон о защите прав потребителей достаточно лоялен и удобен. Потребителю можно судиться по своему месту жительства и он освобожден от уплаты государственной пошлины. Это серьезные бонусы. Поэтому потребителю необходимо только определиться с судом в который он может подать исковое заявление, составить и подать качественное и грамотное исковое заявление. Хорошее исковое заявление это 40% успеха в суде.

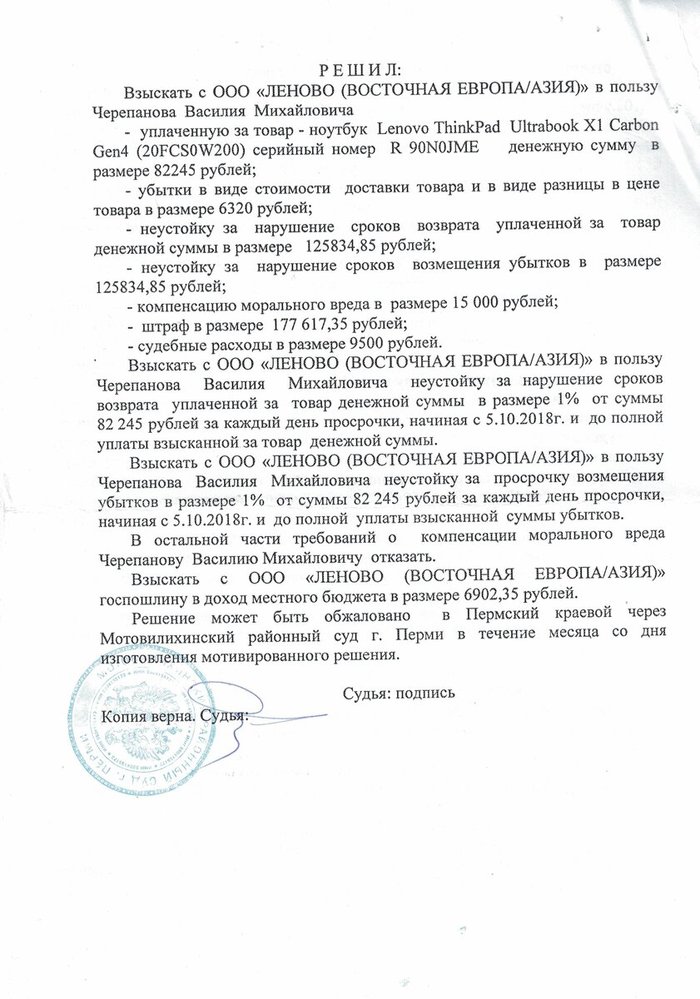

Я не буду публиковать всё свое исковое заявление (оно очень большое), а опубликую только просительную часть чтобы было понятно почему за ноутбук стоимостью 80 000 рублей суд взыскал мне 800 000 рублей.

Я просил суд следующее:

1. Взыскать с Ответчика в пользу Истца уплаченную за товар денежную сумму в размере 82245 рублей

2. Взыскать с Ответчика в пользу Истца убытки в виде стоимости доставки товара в размере 265 рублей, а также убытки в виде разницы в цене в размере 26755 рублей, всего убытков: 27020 рублей.

3. Взыскать с Ответчика в пользу Истца сумму неустойки за просрочку возврата уплаченной за товар денежной суммы в размере 14804,1 рублей, рассчитанную по 23.05.2018

4. Взыскать с Ответчика в пользу Истца сумму неустойки просрочку возврата уплаченной за товар денежной суммы в порядке ст. 23 Закона РФ «О защите прав потребителей», рассчитанную на момент вынесения решения суда.

5. Определить ко взысканию с Ответчика в пользу истца неустойку в размере одного процента от суммы 82245 рублей за каждый день просрочки с момента вынесения решения суда и до полной уплаты взысканной за товар денежной суммы в размере 82245 рублей.

6.. Взыскать с Ответчика в пользу Истца сумму неустойки за просрочку возмещения убытков в размере 14804,1 рублей, рассчитанную по 23.05.2018

7 Взыскать с Ответчика в пользу Истца сумму неустойки возмещения убытков в порядке ст. 23 Закона РФ «О защите прав потребителей», рассчитанную на момент вынесения решения суда.

8. Определить ко взысканию с Ответчика в пользу истца неустойку в размере одного процента от суммы 82245 рублей за каждый день просрочки с момента вынесения решения суда и до полной уплаты взысканных с ответчика убытков в размере 27020 рублей.

9. Взыскать с Ответчика в пользу Истца компенсацию морального вреда в размере 25000 рублей.

10. Взыскать с Ответчика в пользу Истца штраф в размере 50 % от суммы присужденной в пользу потребителя .

Остановимся на каждом пункте более подробно.

В первом пункте все понятно: у меня некачественный ноутбук я прошу вернуть уплаченные за него деньги.

Второй пункт - убытки. Понятие убытков дано в ст. 15 ГК РФ. Убытки - это те расходы, которые лицо понесло или должно будет понести для восстановления своих прав. В исковом заявлении я указал, что я прошу возместить мне два вида убытков: 265 рублей - это расходы, которые я понес на доставку ноутбука от продавца ко мне и 26755 рублей - это те расходы, которые я должен буду понести дополнительно, чтобы купить ноутбук аналогичного качества с возвращаемым мной ноутбуком. Что важно эти убытки я просил в претензии, которую отправлял Ответчику.

С третьего по восьмой пункт - неустойки. Неустойка - это именно то требование, которое привело к взысканию такой суммы с ООО "Леново". Остановимся на неустойке немного подробнее:

По закону "О защите прав потребителей" неустойка составляет один процент за каждый день просрочки от стоимости товара.

В моем случае ООО "Леново" допустило два нарушения за которые я мог просить с него взыскать такую неустойку: он не вернул мне стоимость товара в течении 10 дней с момента получения претензии и он не возместил мне убытки.

При этом надо понимать что неустойка и за товар и за убытки считается одинаково т.е. один процент от стоимости товара.

Таким образом, за каждый день просрочки ООО "Леново" должно было платить мне: 82245 рублей*1%*1 день=822,45 рублей, а так как таких неустойки две, то каждый день просрочки обходился китайской компании в 1644,90 рублей или примерно 50 000 рублей в месяц.

На самом деле это не максимальная неустойка, которая была в моей практике. Когда мы возвращаем некачественные автомобили неустойка может достигать и 40 000 рублей в день за каждый день просрочки, а может быть и больше.

Кроме того, надо учитывать, что неустойка начисляется до момента возврата денежной суммы потребителю и ничем не ограничена, то есть неустойка может в несколько раз превышать стоимость самого товара. Но все не так уж и плохо для производителей и продавцов.

В соответствии со ст. 333 ГК РФ Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении.

На практике это означает, что если нарушитель Вашего права скажет в суде, что он просит суд снизить неустойку или просто скажет ст. 333 ГК РФ, то суд снизит неустойку весьма до адекватных приделов, но он должен обязательно об этом заявить. Суд не имеет права снижать неустойку по своей собственной инициативе, это очень грубое нарушение закона.

Кроме того, неустойку вы можете просить до момента исполнения решения суда (неустойка на будущее время) т.е. суд вынес вам решение 1 марта, а ответчик заплатил вам денежные средства только 1 мая, то есть за 2 месяца Ответчик должен вам неустойку.

В деле против компании Леново я просил взыскать обе неустойки до момента исполнения решения суда.

Девятый пункт. Компенсация морального вреда. В делах по защите прав потребителей моральный вред присутствует всегда. Это физические и нравственные страдания, которые несет потребитель. Физических страданий я никаких не испытывал, но отсутствие ноутбука приносило мне дискомфорт, я не мог работать в путешествиях, у меня не было компьютера дома. Свой моральный вред я оценил в 25 000 рублей.

Десятый пункт. Штраф за неудовлетворения требований потребителя в добровольном порядке. Это еще один вид неустойки, предусмотренный Законом о защите прав потребителей. Эта неустойка по идее законодателя должна стимулировать продавца, производителя добровольно исполнять законные требования потребителя. Штраф взыскивается только в том случае если до обращения в суд вы обращались к Продавцу с претензией. Штраф взыскивается в размере 50% от суммы присужденной в пользу потребителя т.е. складывается все цена товара, убытки, взысканные неустойки, моральный вред делится на два и получается штраф. Но как и любая неустойка штраф может быть снижен судом до разумных пределов по ходатайству Ответчика.

Именно такие десять требований необходимо было рассмотреть суду, а мне обосновать их законность.

Суд первой инстанции, судебная экспертиза, решение суда.

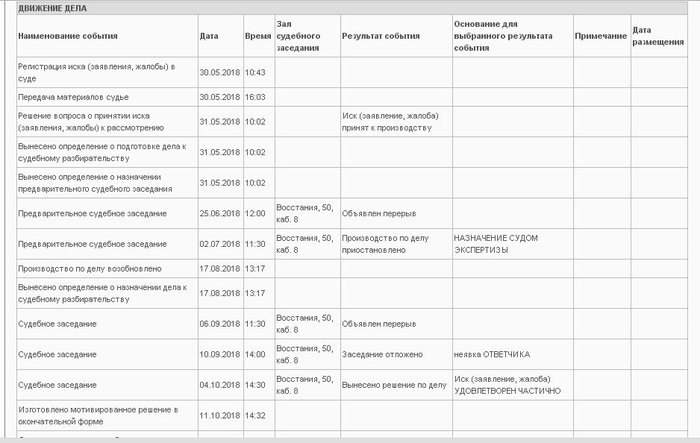

Исковое заявление я подал 30.05.2018 года. Я все сделал правильно поэтому суд принял его без замечаний. На 25.06.2018 года суд назначил первое предварительное заседание.

Карточка с сайта суда. В ней отмечаются все события по делу.

Суд- это война и следует идти туда только тогда, когда вы уверены, что сможете выиграть дело или ваш юрист (генерал) в этом уверен. В своем деле я был уверен потому что я не нарушал правила эксплуатации ноутбука и знал что и как я должен доказать.

У меня был следующий план:

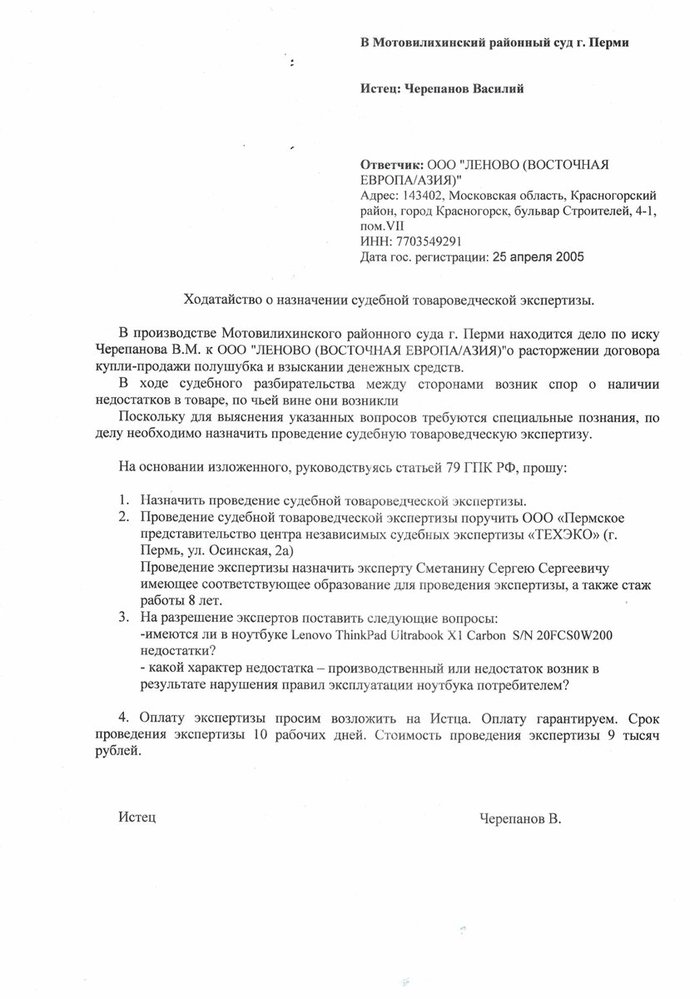

1. Я прошу суд назначить судебную экспертизу

2. Судебная экспертиза определяет наличие и характер недостатков

3. Суд выносит решение

Первое судебное заседание состоялось 25.06.2018 года. На нем я заявил свою позицию по делу, рассказал судье почему я обратился в суд и чего я хочу, а так же заявил ходатайство о назначении судебной экспертизы.

Поскольку ООО Леново не направило своего представителя в суд, суд решил предоставить им возможность высказаться по поводу моего ходатайства и направил им копию, а в судебном заседании объявил перерыв на неделю.

После перерыва от Ответчика никаких возражений по поводу моего ходатайства не поступило и суд его удовлетворил без каких-либо правок. Оплата экспертизы была возложена на меня, а дело было приостановлено до получения экспертного заключения судом.

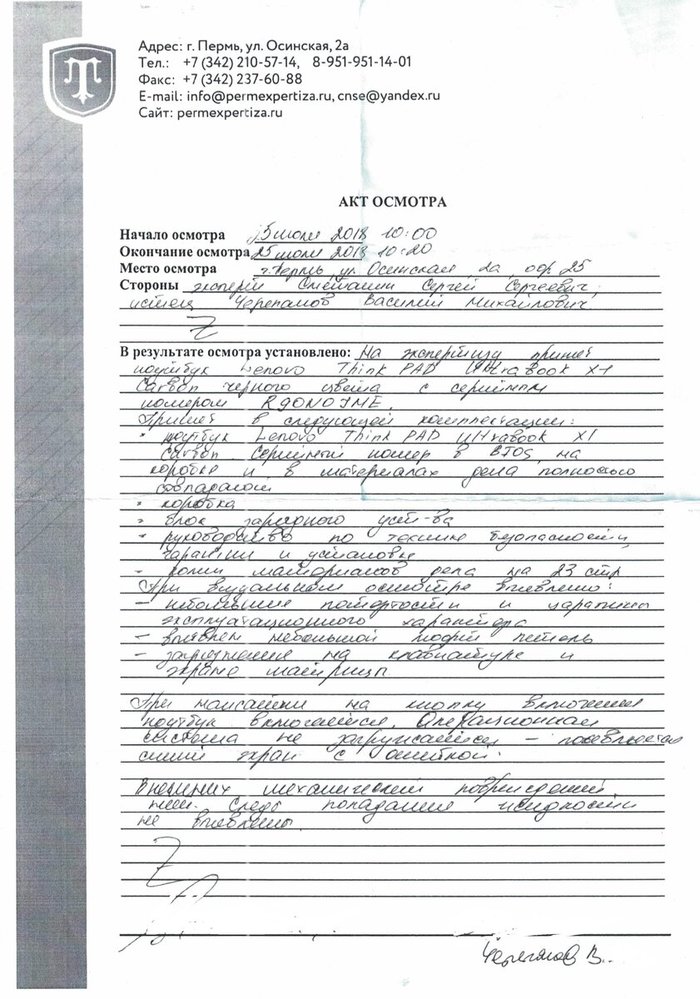

Через 3 недели из экспертной организации мне позвонили и попросили предоставить ноутбук на экспертизу. Эксперт составил акт осмотра и забрал ноутбук, а я оплатил экспертизу. Стоимость судебной экспертизы составила 9 000 рублей

После сдачи ноутбука от меня уже ничего не зависело. Мне нужно было только ждать. Я знал, что я не нарушал правила эксплуатации ноутбука, но у эксперта могло быть другое мнение. Но мои опасения были напрасны, экспертиза подтвердила, что недостатки носят производственный характер.

После того как экспертиза поступила в суд, судебное производство было возобновлено. Судебное заседание было назначено на 06.09.2018. У судьи было достаточно доказательство моей правоты и она могла удовлетворить исковое заявление на этом заседании, но т.к. ответчик не явился, то судья решила дать им возможность высказаться и объявила перерыв на неделю. Через неделю Ответчик также не направил представителя или письменный отзыв. Судья решила дать им последнюю возможность заявить ходатайство об уменьшении неустойки и перенесла судебное заседание на 04.10.2018, но и 4 октября от Ответчика не последовало никакой реакции. Можно только гадать с чем это связано.

Так как все доказательства имеющиеся в деле подтверждали только мою правоту, а суд выносит решение по имеющимся в деле доказательствам, то суд удовлетворил мой иск полностью, уменьшив немного только компенсацию морального вреда

После вынесения решения мне оставалось только дождаться его вступления в законную силу и исполнения, но все оказалось не так просто.

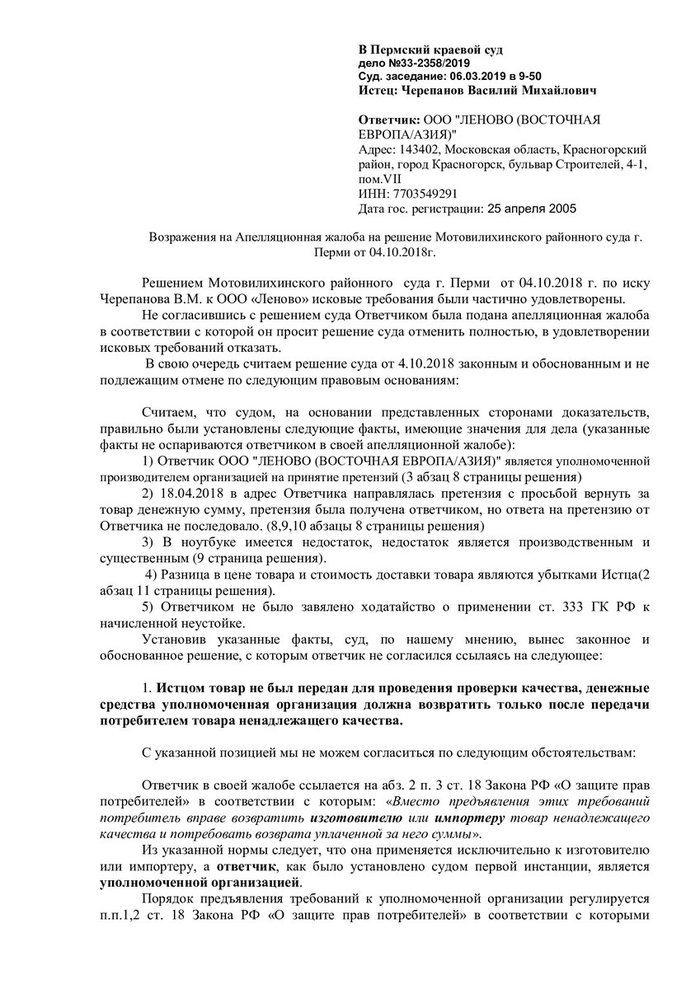

Апелляция и исполнение решения суда.

После получения решения суда первой инстанции Ответчик проснулся и наконец-то проявил себя. Им была подготовлена и подана апелляционная жалоба. Апелляционную жалобу они подали с пропуском месячного срока предусмотренного на обжалование поэтому вместе с жалобой ими было подано ходатайство о восстановлении пропущенного процессуального срока.

В итоге судья первой инстанции срок им восстановила и дело было передано на рассмотрение в Пермский краевой суд.

В своей жалобе ООО Леново было не согласно с решением суда по следующим основаниям:

1. Мной ноутбук не был передан для проведения проверки качества, денежные средства уполномоченная организация должна возвратить только после передачи потребителем товара ненадлежащего качества.

2. ООО "Леново" считает экспертное заключение неполным, просит назначить дополнительную экспертизу.

3. ООО "Леново" не согласно с тем, что суд без заявления Ответчика не снизил размер неустойки и штрафа.

По каждому из этих пунктов мне предстояло подготовить подробные возражения и как можно быстрее передать их в суд апелляционной инстанции.

Мной были подготовлены следующие возражения, кому интересно может почитать:

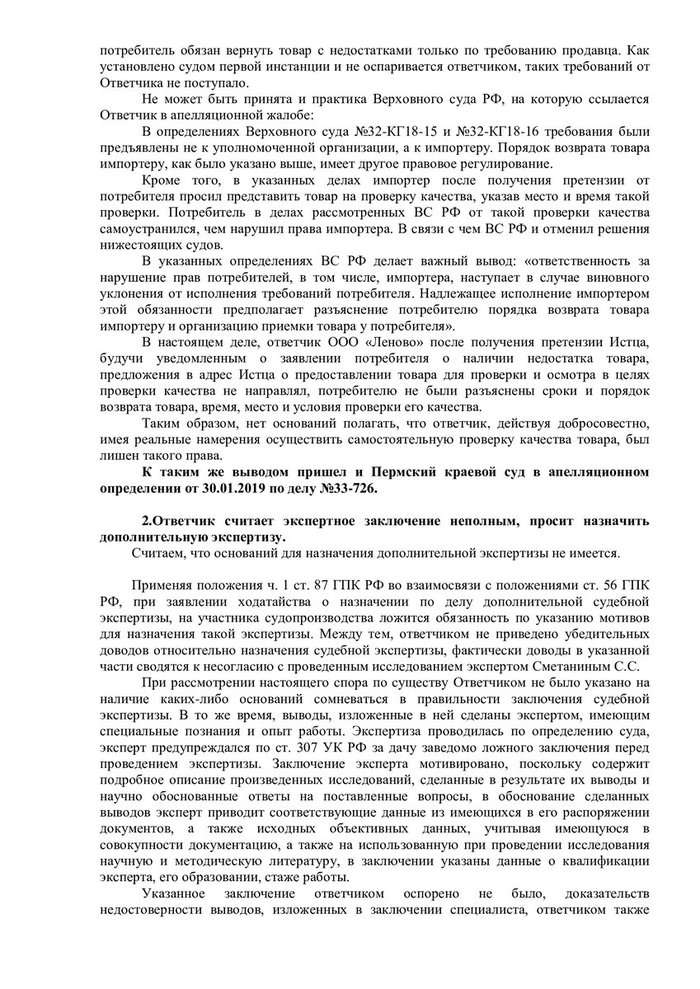

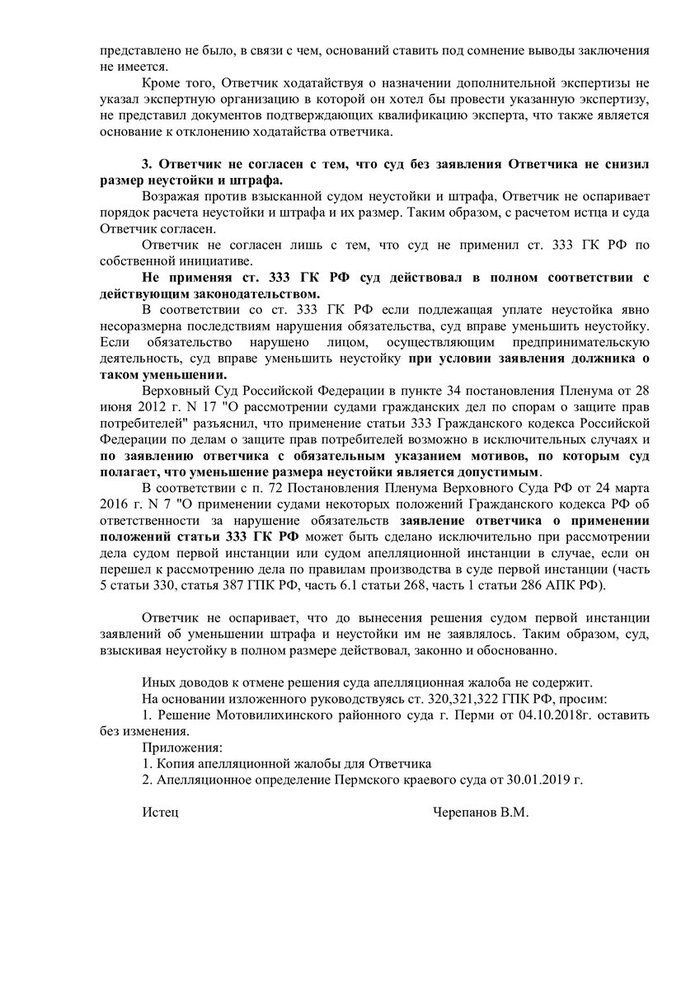

Мои аргументы оказались сильнее, чем аргументы ООО "Леново" и суд оставил решение суда первой инстанции без изменения. После апелляции решение автоматически вступает в законную силу и мне оставалось лишь получить исполнительный лист и исполнить решение суда.

Через неделю дело вернулось в суд первой инстанции, а еще через 5 дней был готов исполнительный лист для принудительного исполнения решения суда.

Когда я получил исполнительный лист у меня было два пути: 1. обратиться в службу судебных приставов (но это долго) или 2. обратиться в банк в котором у должника открыт расчетный счет, но вы должны знать в каком банке у должника счет и есть ли на этом счету денежные средства.

С исполнительным листом узнать счет должника несложно, нужно обратиться в любую налоговую с соответствующим заявлением и копией исполнительного листа.

На счет наличия денег на счетах я этот вопрос решил, когда выбирал к кому предъявлять претензию.

Я собрал всю информацию и отправил лист с заявлением на исполнение в Банк. Через неделю деньги были у меня.

Весь процесс с момента первой поломки ноутбука до получения денежных средств занял чуть больше года. Мои трудозатраты вполне окупились и теперь у меня новый ноутбук.

Если вам было интересно прочитать и интересны другие кейсы, не лично мои, а моих клиентов, — лайк, шейр, коммент, я с удовольствием отвечу на вопросы, а также опубликую новые разборы, там будет все еще интереснее.

А если хочется уже сейчас почитать мои разборы в более развлекательной форме можете посмотреть https://www.instagram.com/cherepanov.partners/ или http://t.me/zzakonn

UPD: К посту есть вопросы #comment_221280188

Коротко о ситуации:

Певица Полина Лурье подала в суд на коллегу Ларису Долину за оскорбление чести и достоинства. Речь идёт о конфликте, который уже несколько лет длится в соцсетях и СМИ с взаимными обвинениями.

Что произошло сейчас:

Верховный Суд России истребовал дело для изучения. Это значит, что судьи ВС забрали материалы из нижестоящих судов, чтобы внимательно их пересмотреть.

По практике при истребовании дела решение нижестоящих судов почти всегда отменяются.

С учетом того, что дело истребовали на следующий день поле поступления жалобы, В Верховном суде за делом давно наблюдают.

Закручивается интересная ситуация

https://vsrf.ru/lk/practice/cases/12-36491333

Карточка производства

Представьте: вы покупаете квартиру за 21 миллион рублей, а суд решает взыскать с застройщика в четыре раза больше — целых 80 миллионов! Звучит как фантастика? Но это абсолютно реальная история из моей юридической практики. Это дело стало самым крупным и показательным в моей карьере.

Как такое возможно? Всё просто: надо хорошо знать законы и использовать эти знания на 100%. Если кратко — секрет в том, как именно была куплена квартира. Но давайте по порядку.

Наш «оппонент» — застройщик «М.Строй», входящий в могущественную группу компаний ПИК. Он построил 6 жилых домов в Москве.

В марте 2022 года мои доверители (семья с тремя детьми) купили в одном из этих домов готовую 3-комнатную квартиру площадью 77,8 м². Ключевой момент: они подписали не договор долевого участия (ДДУ), а договор обычной купли-продажи уже готового объекта.

Стоимость квартиры составила 21 247 180 рублей.

Собственность была разделена на доли между всеми членами семьи:

Родитель-1: 28,4%

Родитель-2: 28,4%

Ребенок-1: 36%

Ребенок-2: 3,6%

Ребенок-3: 3,6%

Как это часто бывает, радость от новоселья омрачили строительные недостатки. Кривые стены, некачественная отделка — стандартный набор для новостроек. По закону, покупатель может потребовать от застройщика либо самому всё исправить, либо выплатить деньги на самостоятельный ремонт.

Мои клиенты выбрали второй вариант.

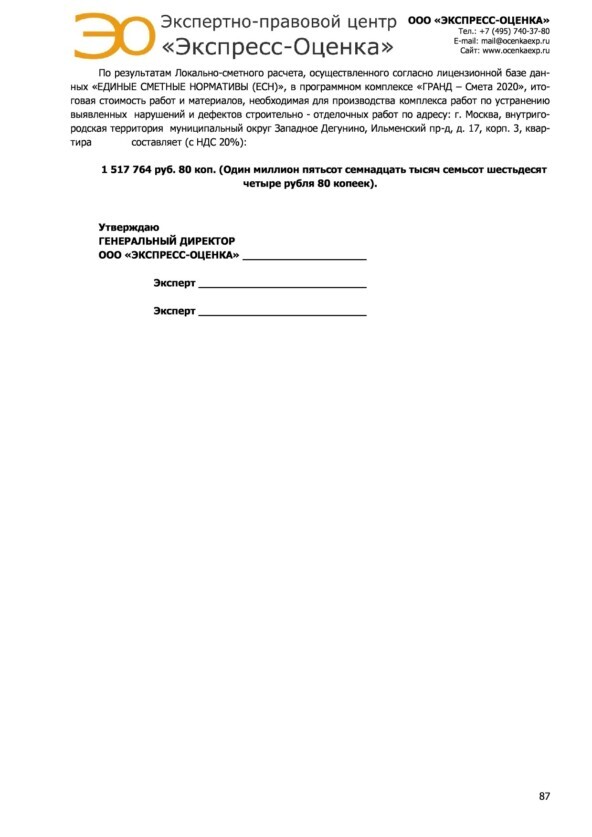

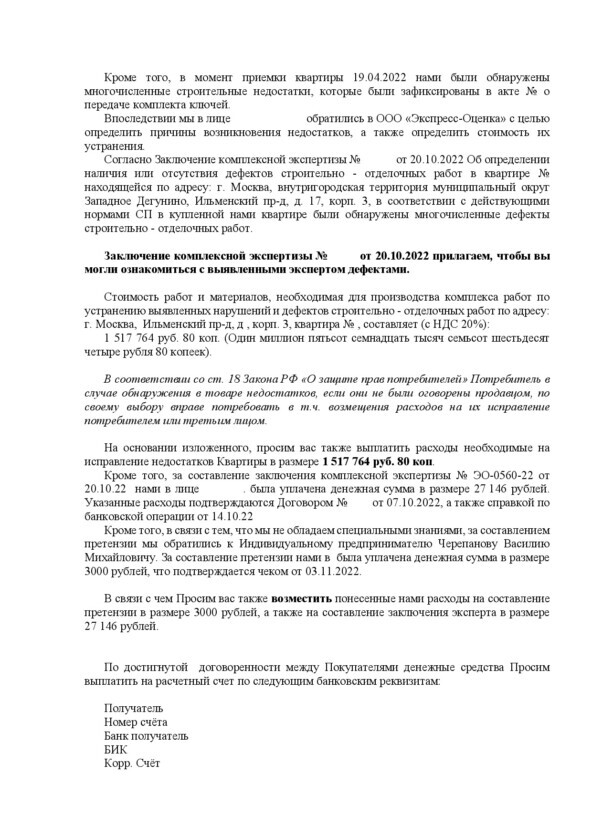

Доверители заказали независимую экспертизу. Результат шокировал: чтобы привести квартиру в порядок, требовалось 1 517 764 рубля

Настало время для первого официального шага. С моей помощью была составлена и направлена застройщику грамотная досудебная претензия, с требованием выплатить эту сумму. По закону «О защите прав потребителей» у продавца есть всего 10 дней, чтобы добровольно выполнить требование.

Застройщик проигнорировал претензию, вообще не ответил. Что ж, значит, наш следующий шаг — суд. И вот здесь начинается самое интересное.

Большинство покупателей новостроек знают про ДДУ (договор долевого участия). Но мало кто в курсе, насколько он невыгоден в случае спора о качестве.

Неустойка по ДДУ:

Составляет 1% от суммы, нужной для устранения недостатков.

Общий лимит: Неустойка + стоимость ремонта не могут превысить 3% от цены договора.

Для нашей квартиры это смешные 637 415 рублей. Слезы, а не компенсация!

А теперь смотрите, что дает договор купли-продажи (ДКП), который был у моих доверителей. Он позволяет применить Закон «О защите прав потребителей» в полной мере.

Неустойка по ДКП (для потребителей):

Составляет 1% от всей стоимости товара (квартиры) за каждый день просрочки.

В нашем случае — это 212 471 рубль ЕЖЕДНЕВНО!

И самое главное — у этой неустойки НЕТ ВЕРХНЕГО ПРЕДЕЛА. Она может капать хоть год, хоть два.

Чувствуете разницу? 637 тысяч против бесконечных 212 тысяч в день. Это и был наш козырь.

Историческая справка: По ДДу кстати раньше тоже было как по купле-продаже, но чем дороже становились квартиры и богаче застройщики, тем меньше прав на качественную квартиру оставалось у покупателей этих квартир.

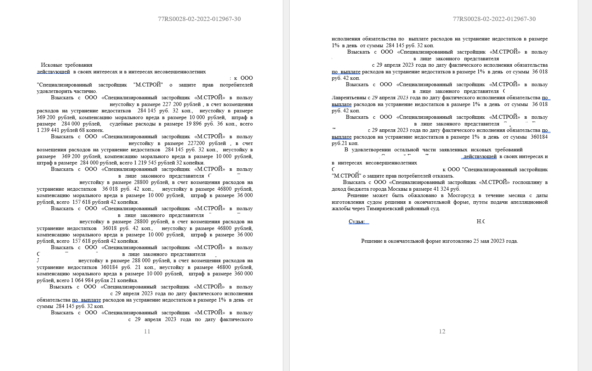

Мы подали иск с четкими требованиями:

Выплатить стоимость ремонта: 1 487 302 рубля.

Взыскать неустойку: 212 471 рубль за каждый день, начиная с 11-го дня после нашей претензии и до момента фактической выплаты.

Компенсация морального вреда и штраф за отказ добровольно удовлетворить наши требования.

И еще один важный нюанс: так как собственников пятеро, каждый из них (включая детей) имел право на свою долю от всей взысканной суммы. Все заявленные требования должны были быть взысканы пропорционально долям.

Суд длился почти 5 месяцев — с 7 декабря 2022 года по 28 апреля 2023 года. Для Москвы, с учетом пяти заседаний и судебной экспертизы, — это очень быстрый результат.

Процесс начался стандартно. На первом же заседании мы заявили ходатайство о назначении судебной строительно-технической экспертизы. Мы хотели, чтобы суд официально подтвердил все недостатки и их стоимость. Представитель «М.Строя» подал аналогичное ходатайство, но с одним нюансом — они просили назначить своих, других экспертов.

И здесь судья сделала неожиданный ход. Вместо того чтобы выбрать кандидатуру одной из сторон, она воспользовалась своим правом и назначила своих, судебных экспертов. На моей практике такое случалось меньше пяти раз за всю карьеру

Эксперты снова осмотрели квартиру, все пересчитали и вынесли свой вердикт.

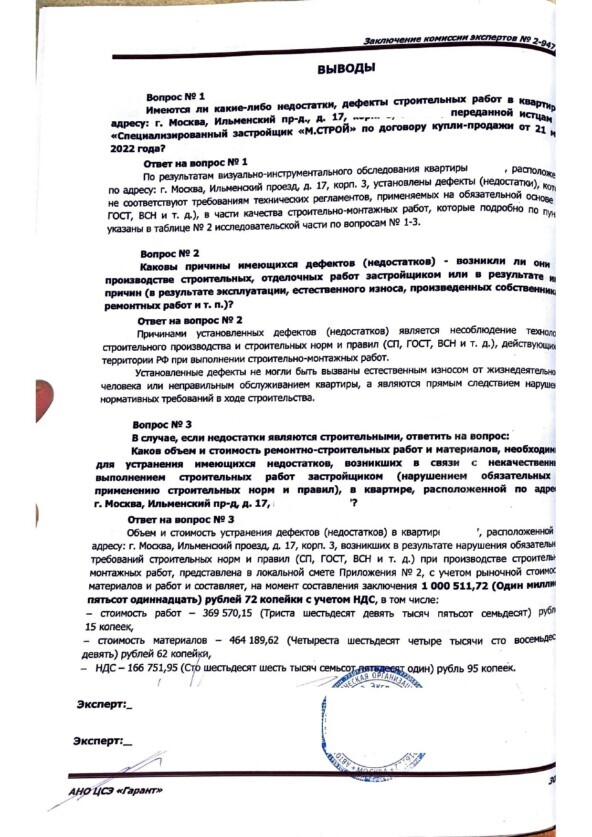

Результат экспертизы:

Факт: Строительные недостатки действительно есть.

Стоимость устранения: 1 000 511 рублей.

Да, эта сумма оказалась почти на 500 тысяч рублей меньше, чем в нашей первоначальной экспертизе. Почему? Судебные эксперты использовали чуть иную методику расчета, посчитали некоторые недостатки несущественными — в общем, подошли к вопросу строже, что часто выгоднее для застройщика.

Но для нас это все равно была победа! Почему? Во-первых, сам факт наличия недостатков был официально подтвержден судом. Во-вторых, даже один миллион рублей — это внушительная компенсация за ремонт. Моих доверителей такой результат полностью устроил. Но, а главное сражение за неустойку было еще впереди.

После того как экспертиза поступила в суд и заседания возобновились, на сцену вышел самый загадочный персонаж нашей драмы — юрист, представлявший интересы «М.Строя».

Обычно я стараюсь не давать оценок коллегам. Но этот случай — исключение. Без него картина будет неполной, а история потеряет в достоверности. Его работа была настолько феноменальной, что о ней нельзя молчать.

Помните наш главный козырь — договор купли-продажи (ДКП), а не ДДУ? Так вот, юрист застройщика, похоже, жил в параллельной реальности, где существуют только ДДУ, а ДКП еще не изобрели.

Он до самого конца строил всю свою защиту на законах, регулирующих долевое строительство! Он ссылался на них в своих письменных отзывах, в возражениях и в устных выступлениях.

Кульминацией стал прямой вопрос судьи, который прозвучал примерно так:«Уважаемый представитель ответчика, объясните, почему вы в своих возражениях постоянно ссылаетесь на закон о ДДУ, когда в материалах дела четко фигурирует договор купли-продажи?»

Казалось бы, это момент прозрения. Но нет. Даже это не переубедило его. Он продолжал настаивать на своей версии.

Это было поразительно. Представьте, что вы играете в шахматы, а ваш противник упорно пытается ходить как в шашках, не понимая правил. Со стороны это выглядело очень забавно.

Эта фундаментальная ошибка свела на нет всю защиту застройщика. Бороться с неустойкой в 200+ тысяч рублей в день, когда ты думаешь что ее не существует.

Но все-таки одну правильную вещь он сделал, он заявил об уменьшении неустойки и штрафа до разумных пределов, иначе общая взысканная сумма перевалила бы за 100+млн рублей.

Так или иначе в конце апреля 2023 года суд выносит следующее решение, полный текст решения имеется в карточке дела, ссылку на которую я оставлял выше, единственное там удалены циферки:

Давайте разберем итоги этого решения по пунктам. Для удобства я пишу общие суммы, не деля их на пятерых собственников.

Решение суда первой инстанции:

Неустойка за просрочку передачи квартиры: 800 000 рублей.

Стоимость устранения недостатков: 1 000 512 рублей

Неустойка за просрочку выплаты этой суммы: 1 300 000 рублей.

Компенсация морального вреда: по 10 000 рублей каждому из пяти истцов (итого 50 000 рублей).

Штраф по ЗоЗПП: 1 000 000 рублей.

Итого: около 4,5 миллионов рублей. Но это была лишь разминка.

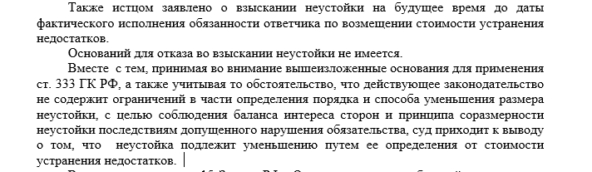

Суд признал наш главный аргумент: за каждый день просрочки выплаты компенсации застройщик должен платить. Однако судья, сославшись на «чрезмерность», применила статью 333 ГК РФ и незаконно уменьшила нашу неустойку с 212 471 рубля в день до 10 000 рублей.

Почему это незаконно? Потому что неустойка за будущие дни, которая еще не начислена, не подлежит уменьшению! Суд может снижать только ту сумму, что уже накопилась к моменту вынесения решения. Это была ошибка, и мы очень хотели ее исправить.

В то же время, Застройщик, вместо того чтобы просто выплатить 1 миллион рублей за ремонт и остановить ежедневное начисление, также решил бороться. Нас ждала апелляция.

Ответчик был к нам благосклонен. Они не торопились исполнять решение, позволяя даже уменьшенной неустойке (10 000 рублей в день) тикать. А их юрист подал апелляционную жалобу, в которой... снова настаивал, что суд должен был применять закон о ДДУ!

Для нас это был подарок судьбы. Пока они жили в своей параллельной реальности, у нас появился шанс сорвать настоящий джекпот.

Поверьте, я вложил в нашу жалобу все силы, знания и аргументы, которые только существовали.

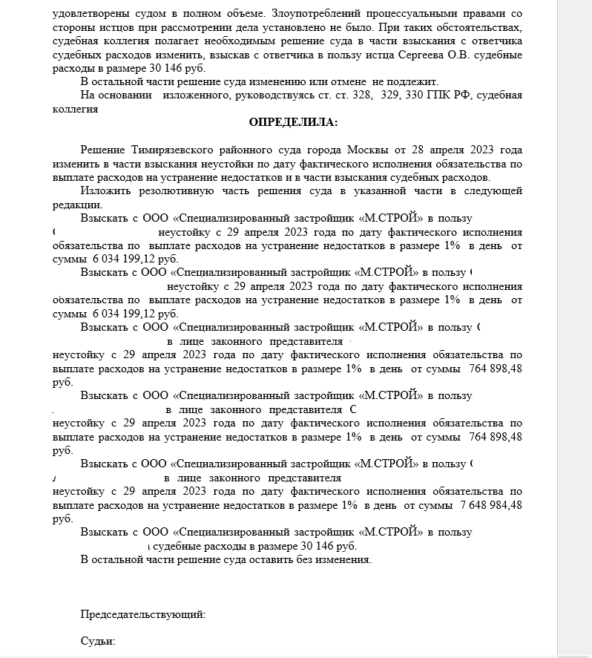

А 20 сентября 2023 года случилось то, ради чего стоит быть юристом.

Апелляционный суд, разобравшись в деле, исправил ключевую ошибку суда первой инстанции. Он отменил уменьшение неустойки и постановил: Взыскивать с застройщика полную законную неустойку — 212 471 рубль за каждый день просрочки, начиная с 29 апреля 2023 года (дня после вынесения первого решения).

Простая арифметика: на момент вынесения апелляционного определения прошло 144 дня.144 дня × 212 471 рубль = 30 595 824 рубля.

Только на этом одном эпизоде мы выиграли дополнительно более 30 миллионов рублей!

А это я сразу после апелляции, светило солнце, а я уже посчитал свой гонорар)

Наверное вы думаете, что в тот же день клиентам заплатили хотя бы миллион рублей чтобы прекратить это безумное начисление неустойки?

А вот и нет, неустойка прекратила начисляться только 18.04.2024, неустойка тикала 355 дней. 355 дней × 212 471 рубль = 75 427 205 рублей!

А на этом на сегодня все, будет еще вторая часть, если со мной ничего не случится, в ней расскажу почему застройщик выплатил стоимость устранения недостатков только в апреле 2024 и как мы исполняли решение суда, а это еще то приключение, ведь неустойку мы смогли получить только летом 2025 года.

Вторая часть будет не менее эпичной. Не пропустите!

В общем, друзья, судитесь и боритесь за свои права! И будет вам счастье.

Если понравилась статья ставим лайк, распространяем информацию.

А чтобы ничего не пропустить и ознакомиться с другими моими постами подписывайтесь на мой канал в Telegram

P/s: «Спасибо, юрист «М.Строя»

Для ЛЛ: Покупатель, обнаружив у б/у BMW скрытые дефекты после покупки, через суд не только оставил машину себе, но и взыскал с продавца свыше 7 000 000 рублей, превратив проблему в прибыль благодаря грамотной юридической стратегии и Закону "О защите прав потребителей".

Эта статья — пошаговое руководство к действию для тех, кто купил б/у автомобиль со скрытыми дефектами. Я не буду рассказывать байки, а на реальном примере с цифрами и документами покажу, как нам удалось взыскать с недобросовестного продавца 7 000 000 рублей за недостатки автомобиля стоимостью 2 900 000 рублей. Вы получите не теорию, а готовую инструкцию: какие доказательства собирать, на какие законы ссылаться и как избежать ошибок в суде.

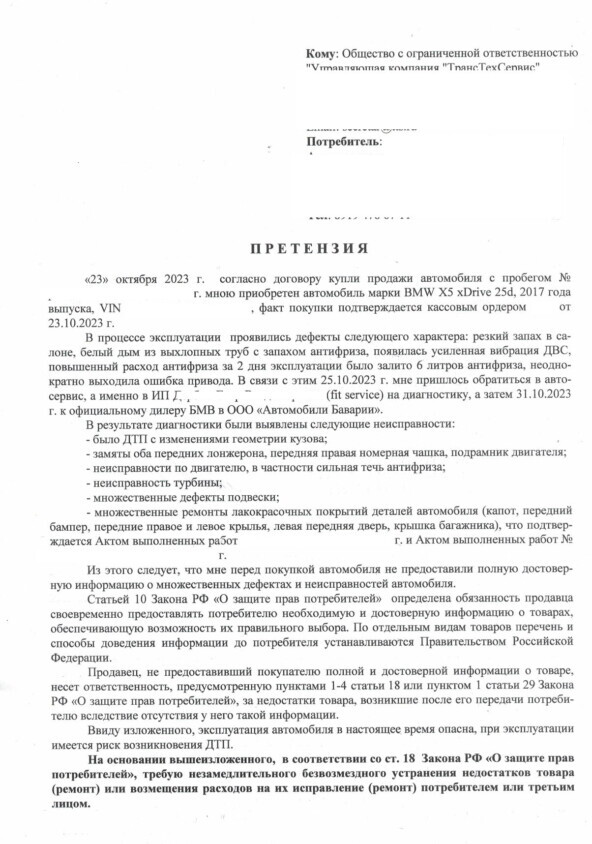

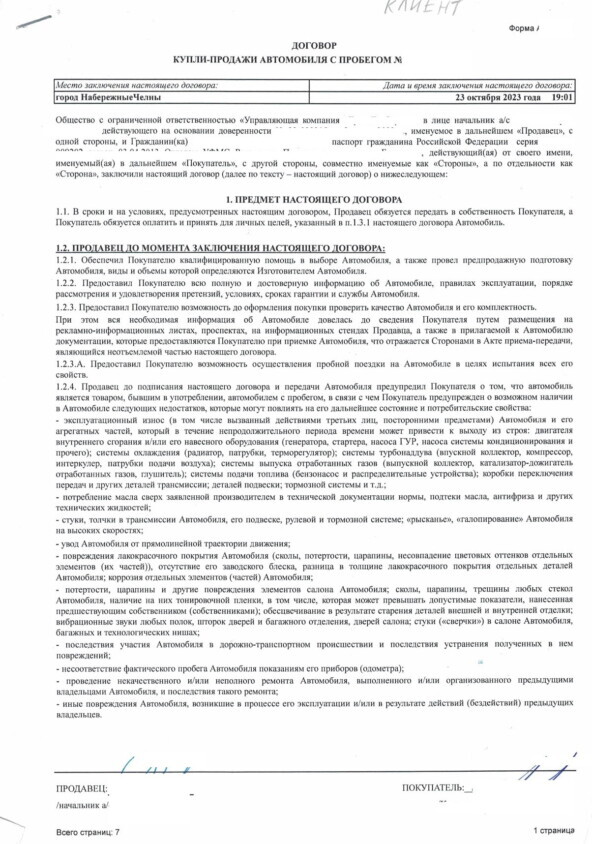

Осенью 2023 года наш клиент (буду обозначать его как Алексей) приобрел в салоне BMW X5 xDrive 25d 2017 года за 2 900 000 рублей. На сайте продавца были громкие заявления: «Все авто проходят компьютерную диагностику», «Честно рассказываем о состоянии машин».

Что особенно важно: При передаче автомобиля продавец не указал в документах никаких недостатков. Автомобиль выглядел идеально — чистый кузов, блестящий лак. Но первая же поездка из Набережных Челнов в Пермь показала: машина далека от заявленного состояния.

Уже в пути появились:

Нехарактерные стуки в подвеске

Вибрации на руле

Подозрительные запахи

Юридический нюанс: Заявления на сайте повысили уровень ожидаемого добросовестного поведения Продавца. Фраза «честно рассказываем о состоянии» — лишили продавца возможности ссылаться на тот факт,что покупатель должен был самостоятельно проверить состояние автомобиля перед покупкой с т.ч. и с привлечением специалиста.

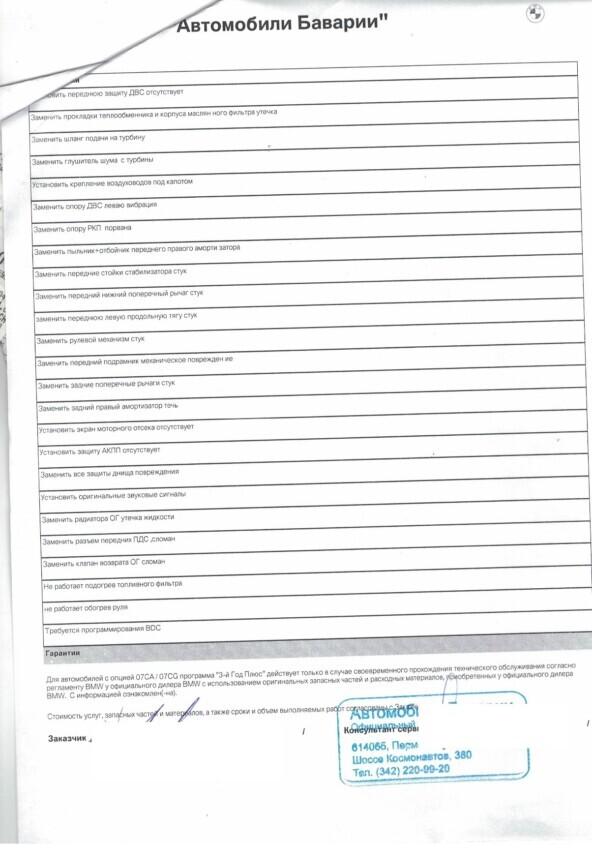

В течение 7 дней после покупки Владелец автомобиля обратился в сервисный центр за проверкой качества, где были обнаружены следующие недостатки:

Критические недостатки:

Безопасность и конструкция:

Сильно помятый левый передний лонжерон (скрытая авария)

Поврежденный передний подрамник

Неисправный рулевой механизм

Двигатель и системы:

Турбокомпрессор с течью масла

Неисправная система рециркуляции ОГ

Течь радиатора охлаждения

Отсутствующие элементы:

Защиты двигателя, АКПП, днища

Звуковые сигналы

Экраны моторного отсека

Полный список дефектов занял 2 страницы и включал 27 позиций, требующих немедленного ремонта.

Обычно мы советуем сразу требовать возврата денег. Крупные продавцы, опасаясь суда, часто соглашаются.

Но Алексей действовал самостоятельно. Он направил претензию, в которой потребовал... устранить все недостатки или возместить расходы на ремонт.

Это была тактическая ошибка. Такие требования взаимоисключают друг друга. Это дало продавцу карт-бланш на пассивную агрессию. Представьте: «Мы готовы рассмотреть ваше требование, но определитесь, чего вы хотите: ремонта или денег?». Пока вы определяетесь, время идет.

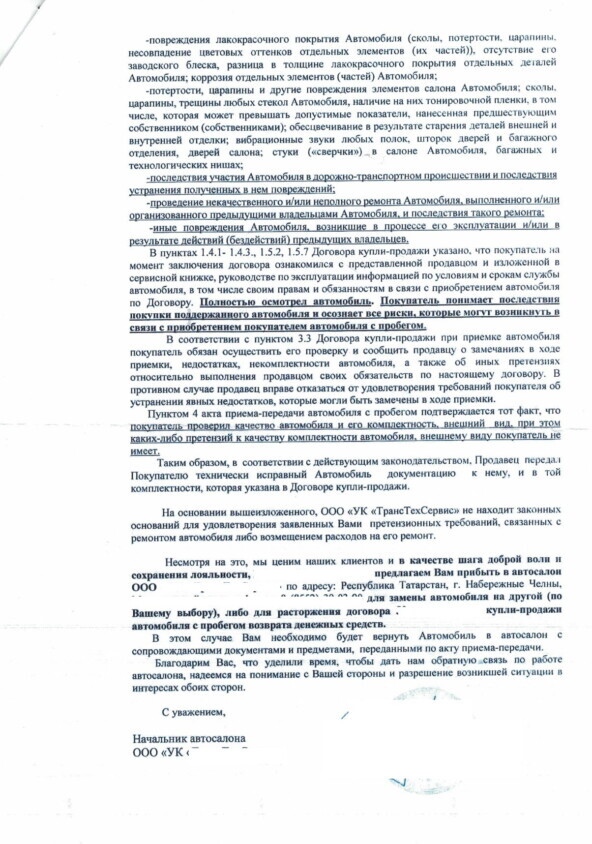

Ответ продавца был предсказуем, как утро понедельника: «Автомобиль был передан в исправном состоянии. Покупатель имел полную возможность его осмотреть. Все риски по договору купли-продажи б/у автомобиля лежат на Потребителе. В претензии отказать».

НО! Продавец, вероятно, почуяв неладное, сделал «ход конем»: «Мы гуманны, готовы вернуть вам деньги за автомобиль или обменять его».

Казалось бы, вот он, выход! Но был один нюанс...

К этому моменту Алексей, не дожидаясь ответа, уже отремонтировал часть критических дефектов, вложив в это сотни тысяч рублей. Вернуть их продавец наотрез отказался.

Точка невозврата была пройдена. Игра пошла по-крупному. Дело пахло большим судом.

На этом этапе Алексей обратился в наше общество по защите прав потребителей, где дело было поручено мне. Изначально я предложил классику: принять возврат денег, а расходы на ремонт взыскивать отдельно. Но Алексей был непреклонен: «Машина мне нравится, я хочу её оставить и заставить их оплатить всё восстановление».

Работа юриста — исполнять исполнимые желания клиента. Я трезво оценил риски и шансы. Если бы победа была призрачной, я бы попытался отговорить Алексея от суда либо сам отказался от дела. Но мне показалось что это дело я выиграю. Я принял вызов.

Формулируем основное требование: Требуем возмещения расходов на устранение недостатков.

Чтобы это требование не повисло в воздухе, ему нужен был мощный фундамент — официальная оценка стоимости ремонта. Мы обратились к независимому эксперту.

Цифры, которые говорят громче слов:

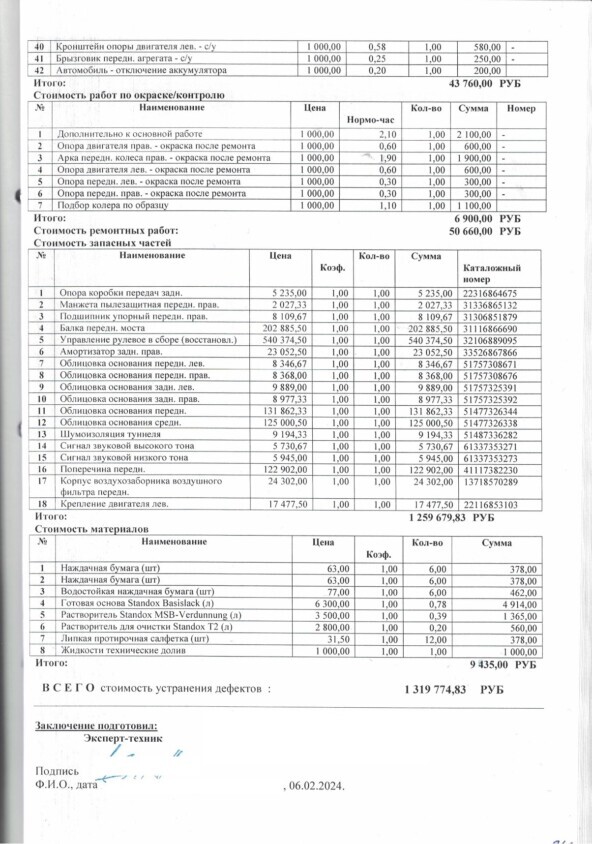

Эксперт осмотрел автомобиль и вынес вердикт: стоимость устранения недостатков обойдется в 1 319 774 рубля 83 копейки.

К этой сумме мы прибавили 211 500 рублей, которые Алексей уже потратил из своего кармана на срочный ремонт самых критичных дефектов.

Итоговая сумма претензии: Почти 1 540 000 рублей (расходы на ремонт) + 7 000 рублей (расходы на саму экспертизу).

Вторая претензия была направлена продавцу.

Ответа на неё не последовало. Громкое молчание продавца было красноречивее любых слов. Они решили принять бой.

Дипломатия окончена.

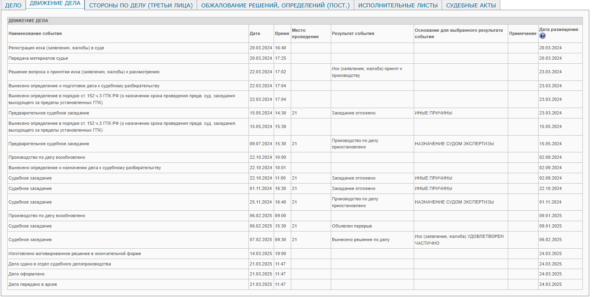

Иск подали 20.03.2024, а окончательное решение получили почти год спустя — 14.03.2025. Было проведено 7 заседаний и 2 экспертизы. Дело было сложным.

Карточка дела с сайта суда:

Наши требования были максимальными:

Стоимость устранения недостатков

Неустойка (1% от стоимости авто за каждый день просрочки)

Компенсация морального вреда

Штраф в 50% от взысканной суммы в пользу потребителя

Возмещение всех убытков

Если кто-то хочет подробнее ознакомиться как это все работает рекомендую ознакомиться с моей статьей про ноутбук, где я подробно рассматриваю все требования, которые можно заявить в иске по защите прав потребителей.

Как я отметил дело было сложным и основных проблем по делу было две, но они были очевидны изначально:

Самая большая головная боль в таких делах — доказать, что все эти ужасы (помятый лонжерон, текущий турбокомпрессор и т.д) были в машине до того, как ключи оказались у Алексея. Продавец всегда будет твердить: «Это вы её за неделю угробили!».

Это вопрос не юридический, а технический. Решить его может только судебная экспертиза. Наш успех на 50% зависел от того, что напишет в своем заключении эксперт.

Моя тактика была проста: Я поставил перед экспертом логичный вопрос: «Могли ли заявленные недостатки возникнуть в течение 7 дней эксплуатации автомобиля новым владельцем?»

Логика железная: чтобы так разболтать подвеску, помять лонжерон и «убить» турбину, нужно было гонять машину по бездорожью сутками напролет и попасть в аварию, а потом еще успеть привести автомобиль в нормальное состояние . За 7 дней это вряд ли возможно.

Вторая проблема была зарыта в договоре купли-продажи. Продавец был не глуп и включил туда пункты, где вся ответственность за любые скрытые дефекты после подписания договора возлагалась на покупателя. Фактически, это была попытка заранее снять с себя любую ответственность.

Моей задачей было убедить суд, что эти условия — ничтожны, то есть не имеют юридической силы с самого начала.

Мой аргумент: Эти пункты грубо нарушают Закон «О защите прав потребителей» и ущемляют права Алексея. Продавец не может заранее отказываться от ответственности за продажу товара с недостатками. Если бы это было законно, все продавцы писали бы такие договоры, и потребители оставались бы ни с чем.

Дело шло по плану. Суд назначил судебную экспертизу, и её результаты превзошли все наши ожидания!

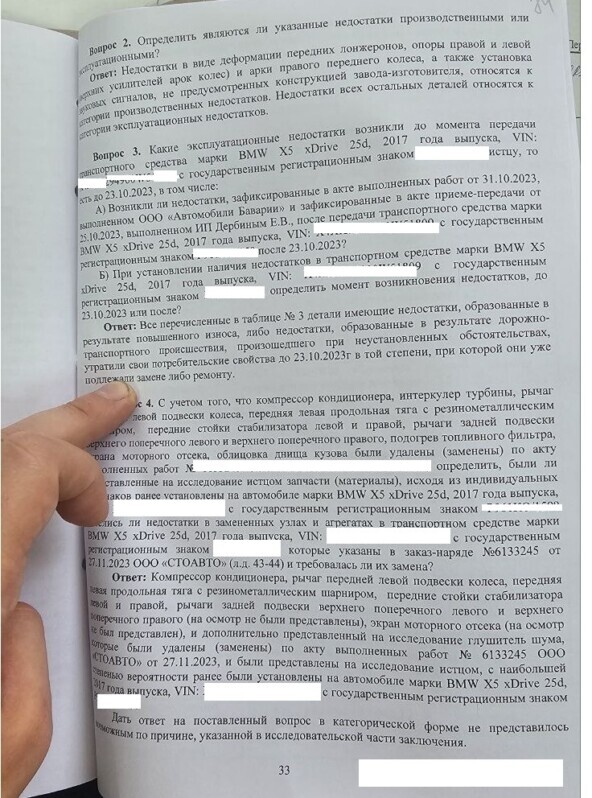

Выводы эксперта стали полным разгромом оппонента:

Да, недостатки имелись на момент продажи. Наш главный вопрос был решен!

Да, они являлись скрытыми. То есть обычный осмотр при покупке их выявить не мог.

Стоимость устранения — 2 203 400 рублей. Это было даже больше, чем мы изначально оценили!

Экспертиза была для нас потрясающей, а для Продавца — приговором. Они, конечно, пытались бороться: заказали рецензию и даже добились допроса эксперта в суде. Но эксперт держался стойко, и блестяще ответил на все вопросы. Оснований для повторной экспертизы суд не нашёл.

Экспертная битва была выиграна. Теперь дело было за юридической.

И здесь я нанес решающий психологический удар. Я снова достал то самое оружие, о котором говорил вначале — скриншот с сайта продавца с обещаниями «честно рассказываем о состоянии» и «все авто проходят диагностику».

Этот скриншот создал в зале суда нужное настроение. Он ярко демонстрировал цинизм продавца: на словах — «честность и открытость», на деле — продажа «убитого» автомобиля с попыткой спрятаться за хитрыми пунктами договора. После этого я методично добивал противника, разбирая его же договор на части.

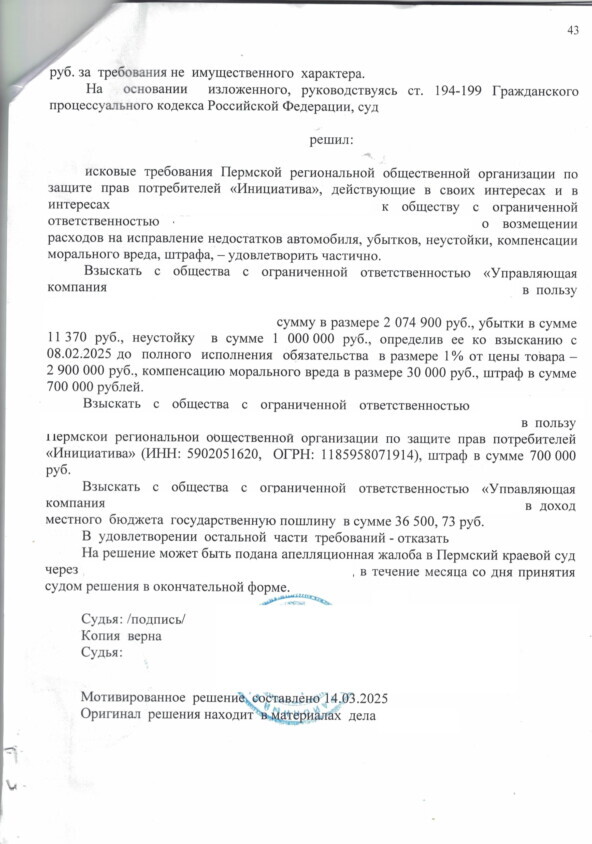

Суд полностью встал на нашу сторону и вынес блестящее решение. С продавца взыскали:

💵 Стоимость устранения недостатков: 2 074 900 рублей (Алексей сможет отремонтировать машину за чужой счет!).

⚖ Неустойка за просрочку требований: 1 000 000 рублей (и это ещё не всё — она продолжала капать до момента полной выплаты!).

👤 Компенсация морального вреда: 30 000 рублей (за испорченные нервы и переживания).

💰 Штраф в пользу Алексея (50% от взысканного): 700 000 рублей (наказание за отказ добровольно исполнять закон).

🤝 Штраф в нашу общественную организацию: 700 000 рублей (за защиту прав потребителей).

🧾 Убытки: 11 370 рублей (мелкие, но тоже важные расходы).

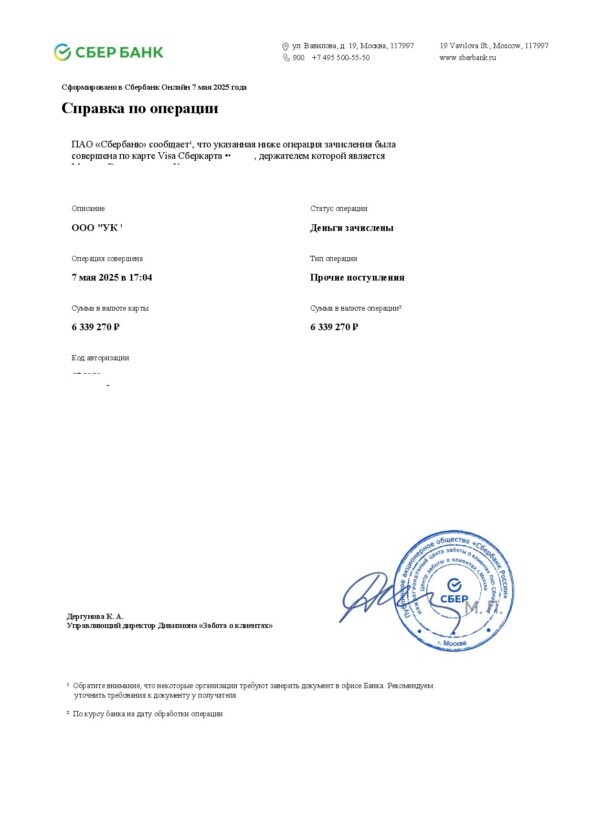

Забегая вперед: Решение было исполнено только 7 мая 2025 года. За время задержки неустойка накопилась еще больше.

ФИНАЛЬНЫЙ ИТОГ, который Алексей получил на руки: 6 339 270 рублей + 700 000 рублей нашей организации. ВСЕГО БОЛЕЕ 7 000 000 РУБЛЕЙ! При этом машина осталась у Алексея

Да, часть этих денег Алексей вложил в ремонт своего BMW. Но в итоге он получил автомобиль в отличном состоянии и солидную финансовую компенсацию сверху

Естественно, продавец не смирился с таким сокрушительным поражением и подал апелляционную жалобу. Мы были готовы к новой длительной битве, но она не состоялась.

Заседание в апелляционной инстанции прошло 29 мая 2025 года и заняло… всего 15 минут. Ответчик пытался оспорить решение, но у него не было ни одного по-настоящему веского аргумента. Все их доводы уже были тщательно разобраны и отвергнуты судом первой инстанции. Апелляция лишь подтвердила: закон на нашей стороне. Решение было оставлено без изменения.

Кассационную жалобу они подавать не стали. На этом все и закончилось

Но был в этой истории один крайне интересный и нестандартный момент. Пока шла апелляция, продавец совершил неожиданный ход.

Они полностью и добровольно выплатили Алексею всю присужденную сумму — до последней копейки!

Юридический нюанс: Так почти никогда не делают. Обычная тактика — платить по минимуму: только основную сумму долга, от которой зависит начисление новой неустойки на будущее время. А штрафы, компенсацию морального вреда и уже накопленную неустойку заставляют взыскивать через службу судебных приставов, что затягивает процесс.

Здесь же мы увидели редкую картину: на счет Алексея пришла полная сумма в 6 339 270 рублей.

Почему они так поступили? До сих пор гадаю. Возможно, их юристы трезво оценили шансы и поняли, что дальнейшая борьба — это лишь новые судебные издержки и репутационные потери. А возможно, они просто мысленно сдались и решили закрыть этот болезненный для них вопрос раз и навсегда.

Так или иначе, но эта финансовая капитуляция стала лучшим доказательством нашей полной и безоговорочной победы.

7. Что в итоге?

Действуйте быстро и собирайте доказательства. Главный успех дела был заложен в первые 7 дней, когда клиент обратился в независимый сервис и зафиксировал все дефекты. Рекламные заявления продавца на сайте также стали весомым доказательством его недобросовестности.

Правильно формулируйте претензию. Первоначальная ошибка — взаимоисключающие требования (ремонт ИЛИ деньги) — дала продавцу возможность затягивать процесс. Четкое и единое требование (например, "возместить расходы на устранение недостатков") лишает его этой возможности.

Судебная экспертиза — решающий аргумент. Чтобы доказать, что дефекты были скрытыми и существовали на момент продажи, необходима судебная экспертиза. Правильно поставленный перед экспертом вопрос ("Могли ли эти недостатки возникнуть за 7 дней?") предопределил победу.

Закон защищает от "хитрых" договоров. Условия договора, снимающие с продавца ответственность за скрытые дефекты, являются ничтожными и не имеют силы, так как грубо нарушают Закон "О защите прав потребителей".

Требуйте все положенные по закону выплаты. Потребитель имеет право не только на компенсацию стоимости ремонта, но и на неустойку (1% от цены товара за каждый день просрочки), моральный вред, а также 50% штраф в свою пользу, что в сумме может многократно превысить первоначальные убытки.

Если понравилась статья ставим лайк, распространяем информацию.

А также присоединяйтесь к моему Telegram-сообществу, где я превращаю сложные суды в понятные инструкции.

Всем привет!

Сегодня разберем Определение Верховного суда РФ от 22 октября 2024 г по делу № 4-КГ24-57-К1

Решение Верховного Суда РФ касается спора между Потребителем и компанией "ГикБрейнс" о возврате денежных средств за некачественные образовательные услуги. Давайте разберём его по пунктам и объясним простыми словами.

Истец оплатил образовательный курс по 3D-графике на сумму 116 740 рублей. Однако услуги оказались некачественными.

Истец указал следующие недостатки услуг:

Программа курса была изменена без согласования.

Формат обучения изменился с живых вебинаров на записи лекций.

Появились незапланированные каникулы, что нарушило учебный план.

Добавили курс "Буткемп", который не относился к теме обучения.

Потребитель потребовал вернуть деньги, но компания отказалась, предложив альтернативы (заморозку обучения, смену курса и т.д.). Тогда он подал в суд.

Суды признали, что услуги были оказаны с существенными недостатками.

С компании взыскали:

70 266,46 рублей — возврат части оплаты за неоказанные услуги.

10 000 рублей — неустойка за нарушение сроков.

41 633,23 рубля — штраф.

3 000 рублей — компенсация морального вреда.

9 800 рублей — возмещение судебных издержек.

Впоследствии Верховный суд РФ отменил эти решения, указав на серьёзные ошибки.

Неправильная статья закона:

Несмотря на то, что суды установили, что услуги оказывались с недостатками они применили статью 32 Закона о защите прав потребителей (отказ от договора без нарушений со стороны исполнителя), однако если суд говорит о том, что услуги имели существенные недостатки (замена программы, задержки проверки заданий, изменение формата занятий), то необходимо было применять ст. статьи 29 (отказ из-за наличия недостатков в услуге).

Почему для потребителя выгоднее использовать ст. 29 чем ст. 32?

1. по 32 статье тебе возвращают стоимость услуг за вычетом фактических расходов исполнителя, что и сделал суд первой инстанции. Правда расчет фактических расходов вызывает большие вопросы. Судья высчитала стоимость одного занятия, умножила стоимость занятия на количество занятий, которые прошел Потребитель. При этом между сторонами был спор о количестве занятий, но судья за расчет взяла информацию предоставленную ГикБрейнс, что тоже неправильно. Получившуюся сумму судья посчитала фактическими расходами и вычла их из общей суммы.

Такой расчет еще можно понять, когда ты заключаешь абонентский договор на посещение фитнес клуба, высчитываешь стоимость одного дня и так далее, но когда речь идет об образовательных услугах думаю так считать неуместно. Образовательная услуга намного сложнее устроена и сомневаюсь что основные расходы исполнитель несет на обеспечение услуги по просмотру записанных лекций.

По 29 статье, если услуга признана некачественной, всегда возвращается полная стоимость услуги, никакого расчета фактически понесенных расходов производить не надо

От себя добавлю, что я при отказе от образовательных услуг до этого момента предпочитал использовать схему через отказ от услуги по 32 статье, в суде оспаривал фактические расходы исполнителя и получал также для клиента полный возврат. В принципе схема была надежной и что важно простой, поскольку клиенты по таким делам предпочитали сами ходить в суд или вообще просить суд рассмотреть дело в их отсутствие.

Некачественность же услуг требует доказывания и подготовки

2. Однако у отказа по статье 29 есть ещё один существенный плюс. Если срок возврата денежных средств будет нарушен, то по статье 29 можно взыскать неустойку в размере 3% за каждый день просрочки, но не более стоимости услуг.

В случае отказа по статье 32 специальная неустойка не предусмотрена, а это означает, что можно будет взыскать только проценты по статье 395 Гражданского кодекса РФ в размере ключевой ставки Центрального банка Российской Федерации.

Судья первой инстанции в Решении также допустил путаницу. Для возврата стоимость услуг он использовал 32 статью, а неустойку уже считал по 28 стать или 3% вдень.

Я считаю, что если компания довела дело до суда, то она должна заплатить как можно больше. На мой взгляд, по таким делам вообще не должно быть судов, и только если финансовые потери от подачи иска превышают возможную выгоду от отказа в удовлетворении претензии, компания может решиться на этот шаг.

Недавно Конституционный суд Российской Федерации также высказал похожую точку зрения. В Постановлении от 26 декабря 2024 года № 59-П говорится:

"При этом основной целью данного штрафа - как ранее (когда он взыскивался в доход бюджетов), так и теперь - признается отнюдь не обогащение потребителя, даже если оно имеет место, а стимулирование предпринимателя в потребительских отношениях к добровольному удовлетворению требований потребителя на досудебной стадии. Если же исходить из того, что исчисление штрафа непосредственно связано с объемом исковых требований, подлежащих удовлетворению судом, то вполне очевидно проявляется прямая взаимосвязь: чем выше "стоимость" требований потребителя, тем больше должна быть ответственность за их необоснованное неисполнение в добровольном порядке".

2. Снижение неустойки без оснований:

Верховный суд также исправил ещё одну ошибку: суд снизил неустойку без заявления ГикБрейнс. Хотя компания и подала заявление, в нём она просила снизить только штраф, а о неустойке забыла. Суд первой инстанции посчитал этого достаточным.

В принципе это классическая ошибка, которая не раз уже устранялась Верховным судом РФ.

Если взыскивается одновременно и неустойка, и штраф Ответчик должен просить о снижении каждого из этих требований, иначе у суда нет основания для их снижения.

Момент на который стоит обратить внимание при возврате денег за некачественные услуги.

Деньги за услуги с недостатками можно вернуть в двух случаях:

В услуге обнаружен существенный недостаток.

Недостаток услуги не был устранен в установленный потребителем срок.

В рассматриваемом нами деле суды признали обозначенные потребителем недостатки существенными, но в чем заключается их существенность остается секретом, судья этот вывод не обосновала, Что, по правде говоря, является основанием для пересмотра решения суда. Однако, очевидно, что ГикБрейнс не особенно заботят судебные иски, они не придают этому большого значения.

Согласно Преамбуле Закона РФ о защите прав потребителей "существенный недостаток товара (работы, услуги) - неустранимый недостаток или недостаток, который не может быть устранен без несоразмерных расходов или затрат времени, или выявляется неоднократно, или проявляется вновь после его устранения, или другие подобные недостатки;"

К какому из эти критериев относятся недостатки выявленные потребителем в этом деле? на мой взгляд ни к какому.

Поэтому, чтобы избежать лишних сложностей, если вы столкнулись с некачественной услугой, я рекомендую сначала обратиться к исполнителю с просьбой устранить недостаток в течение десяти дней. Скорее всего, вам откажут. В таком случае вы можете смело требовать возврата денег, и избежите проблем с доказыванием существенности недостатка.

Если понравилась статья ставим лайк, распространяем информацию.

А чтобы ничего не пропустить и ознакомиться с другими моими постами подписывайтесь на мой канал в Telegram

Оказывается с 6.12.2024 года мы живем с новым законом о защите прав потребителей.

Утверждены Декретом Высшего Государственного Совета Союзного государства от 6 декабря 2024 г. N 6.

Согласно ст. 60 Договора между РФ и Республикой Беларусь от 08.12.1999 "О создании Союзного государства" Законы и декреты предназначены для общего применения, являются обязательными во всех частях и после их официального опубликования подлежат прямому применению на территории каждого государства - участника.

Напомню Базу: В случае противоречия между национальным законодательством и положениями международного договора, приоритет имеют правила международного договора.

В связи с чем, лично я пришел к выводу, что в случае противоречия между Едиными правилами и Законом РФ О ЗПП должны применяться Единые правила.

На самом деле отличий (дополнений) не так много, но вот некоторые из них которые я заметил после первого прочтения:

1. В Единых правилах (ЕП) четко прописано, что считать несоразмерными расходами на устранение недостатков для того чтобы признать недостаток существенным - 30% от стоимости товара. Ранее в законе критериев не было, но судебная практика исходила из 50-70% от стоимости товара.

2. В ЕП добавили положение о том, что Изготовитель (исполнитель, продавец, поставщик, представитель, импортер) не вправе устанавливать на товар (результат работы), реализуемый потребителям на территории Союзного государства, гарантийный срок меньшей продолжительности, чем на аналогичный товар (результат работы), реализуемый за пределами Союзного государства

3. В ЕП есть прямое указание (к этому выводу ранее пришел Верховный суд РФ в одном из дел (https://vsrf.ru/lk/practice/stor_pdf/1957616)), что можно вернуть товар Изготовителю, который прекратил обеспечивать работоспособность товара.

4. Появилось очень интересное положение о том, что За нарушение прав потребителей ответственность наряду с изготовителем (исполнителем, продавцом, поставщиком, представителем, импортером, агрегатором) несут учредители (участники, руководители) изготовителя (исполнителя, продавца, поставщика, представителя, импортера, агрегатора), к которым потребитель вправе по своему выбору предъявить требования, предусмотренные настоящими Едиными правилами.

5. Потребители, иные истцы по искам, связанным с нарушением прав потребителей, освобождаются от уплаты государственной пошлины. Пока я толкую это положение как полное освобождение потребителей от госпошлины

В Законе РФ О ЗПП указано, что освобождаются в соответствии с налоговым кодексом, который освобождает от пошлины только иски до 1 000 000 рублей

6. Срок устранения недостатков товара, определяемый в письменной форме соглашением сторон, не может превышать четырнадцать дней.

В законе РФ О ЗПП указано 45 дней.

Напомню, что нарушение срока устранения недостатков дает потребителю право на возврат денежных средств за технически сложный товар (автомобиль и т.д.).

7. Не указано что неустойка за нарушение срока удовлетворения требований по услугам (работам) ограничена стоимостью работ (услуг).

8. Четко указано что срок устранения недостатков работ (услуг) составляет 14 дней.

В законе ОЗПП было указано что недостатки устраняются в разумный срок, устанавливаемый потребителем.

9. Срок удовлетворения требований по некачественным товарам установлен в 7 дней - если нет необходимости в экспертизы, 14 дней - если такая необходимость есть.

В законе о ЗПП был единый срок - 10 дней.

10. Было введено еще одно лицо, к которому потребитель может предъявить свои требования по Товарам - поставщик.

Других существенных изменений я не заметил, посмотрим как все это будет играть в судах.

В целом все остальное одно и тоже (плоть от плоти) с действующим законом, но с 2012 года это самые существенные изменения и важно что все они на удивление улучшают положение потребителя.

Все изменения я оцениваю как положительные, ни одного не заметил, которые как бы ухудшили положение потребителя, только улучшения!

Если понравилась статья ставим лайк, распространяем информацию.

А чтобы ничего не пропустить и ознакомиться с другими моими постами подписывайтесь на мой канал в Telegram

Пара мыслей о формах и порядке оплаты юридических услуг (из моего личного опыта).

Я специализируюсь на Защите прав потребителей, поэтому в своих рассуждениях буду использовать эту категорию дел.

Я практикую три вида договоренностей:

1. Оплата в случае выигрыша дела и после получения денег по решению суда клиентом или "Гонорар успеха"(мой любимый вариант).

2. Предоплата за совершение каждого юридического действия. Составление претензии, искового заявления, участие в суде. Каждый чих оплачивается отдельно и деньги вперед.

3. Предоплата за дело под ключ. С учетом опыта я примерно предполагаю сколько сил и времени займет решение проблемы клиента, оцениваю и называю твердую сумму за все дело.

Существует еще и 4 вид, это оплата за каждый час моей работы (Почасовка), но я его не практикую, мне кажется он не совсем справедливым.

Кратко о каждом варианте:

Гонорар Успеха ( примерно 80% своих дел я веду именно по этой схеме )

При этом варианте я забираю процент (обычно 50%) от штрафных санкций, предусмотренных Законом о защите прав потребителей (штраф, неустойка), которые будут взысканы судом. В некоторых случаях еще и процент от убытков.

Все проценты обговариваются отдельно и фиксируются в договору

Гонорар Успеха возможен в случаях:

1. Назревает судебный спор

2. У меня есть внутренняя уверенность, что дело клиента я выиграю

3. У меня есть внутренняя уверенность, что после выигрыша дела решение будет исполнено.

4. Дело довольно крупное. У меня есть внутренняя уверенность, что мой Процент от выигранной суммы покроет мои трудозатраты умноженные на риск.

*Внутренняя уверенность = опыт*интуиция

Плюсы для юриста:

1. Можно заработать больше чем на условиях предоплаты, поскольку вознаграждение умножается на риск не выигрыша дела. Больше риск - больше денег, это общий закон в любом бизнесе

2. Юрист более мотивирован. Не выиграл дело - остался без зарплаты.

Минусы для юриста:

1. Долгие деньги.

2. Можно остаться без зарплаты.

Плюсы для клиента:

1. Оплата только в случае положительного исхода

Минусы для клиента:

1. Придется заплатить больше чем в случае оплаты на условиях "Предоплаты"

Предоплата

Примерно 20% моей работы оплачивается по предоплате

Используется в случаях:

1. Нет внутренней уверенности в выигрыше дела или в исполнимости решения суда, а клиент хочет рискнуть

2. Цена иска небольшая. Процент от взысканной суммы не покроет трудозатраты *риск

3. Наличие Судебного спора неочевидно. Скорее всего спор решится в рамках претензионной работы.

При этом предпочтителен вариант, когда предоплата производится за каждое юридическое действие согласно предварительным договоренностям.

Оплата же за дело "Под ключ" возможна по простым и типовым делам, где объем работы можно предсказать

Плюсы для юриста:

1. Оплата вне зависимости от выигрыша дела

Минусов для юриста я не вижу

Основной минус для клиента:

1. Можно заплатить юристу (очень много заплатить), а результат будет минусовой вдвойне, поскольку с клиента противоположная сторона еще взыщет судебные расходы.

В некоторых случаях я еще делаю Микс форм оплаты.

Например, когда необходимо выезжать в другой город я беру небольшую предоплату + договариваюсь на гонорар Успеха.

Есть вопросы, предложения или свои наблюдения по самой лучшей форме оплаты работы юриста🤑, приглашаю в комментарии.

Всем привет! Сегодня вас ждет увлекательный юридический контент, на конкретном примере разберем, что делать если банк отказывается выплачивать вам кэшбэк! Статья подойдет и для решения иных проблем с банками, поскольку алгоритм один и тот же.

1. Завязка

Чтобы удержать или привлечь своих клиентов банки придумывают различные программы лояльности. Такая программа есть и у Райфа. За совершенные по картам покупки банк выплачивает Баллы, которые переводится в рубли , исходя из расчета 1 Балл за 1 рубль РФ

Не знаю как сейчас, но на момент описываемых событий максимальная сумма бонусных рублей, которую можно было получить была ничем не ограничена.

А с 28.11.2023 по 30.11.2023 банк вообще расщедрился и начал выплачивать баллы в размере 5% от суммы каждой расходной операции.

Моему доверителю в этот период как раз предстояло совершить крупную покупку, оплату которой он совершил с использование банковской карты Райфа, рассчитывая получить хороший кэшбэк.

В итоге клиенту по двум его картам был начислен кэшбэк в размере 249 453,36 рублей.

Согласно Программе лояльности Райфа кэшбэк выплачивается с 5го по 10е число месяца, следующего за Отчетным периодом.

10 декабря 2023 кэшбэк начислен клиенту не был. Клиент обратился в службу поддержки, чтобы выяснить, а в чем собственно проблема.

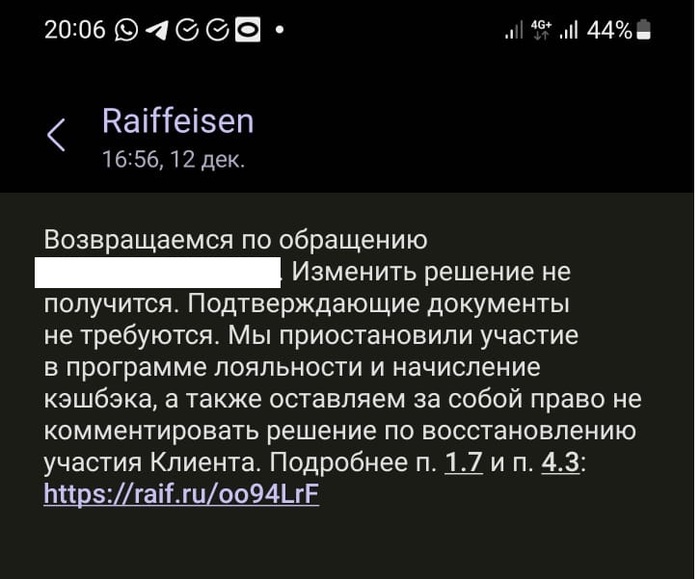

12.12.2023 банк присылает СМС сообщение следующего содержания:

На мой взгляд немного уничижительные формулировки. Не хотим платить поэтому не платим, решение не изменим чтобы клиент не сделал.

Забегая чуть вперед, решение они изменят, но для этого пришлось взять их ежовыми рукавицами и поставить в осадное положение.

Обратимся к пунктам 4.3, 1.7 на которые ссылается как банк обосновывая что они в своем праве не выплачивать кэшбэк:

Согласно п. 4.3 Правил Банк вправе приостановить участие Клиента в Программе лояльности в случае проведения Клиентом операций, расцениваемых Банком как Злоупотребление программой лояльности. В случае выявления Банком таких операций выплата начисленных Баллов/Дополнительных Баллов за Отчетный период не производится.

В пункте 1.7. банк приводит перечень действий и покупок, которые банк может посчитать злоупотреблением правом, это хорошо, есть на что ориентироваться. У Тинькофф, например, такого перечня нет, но понятие злоупотребления он также использует как основание для невыплаты.

Согласно п.1.7 Правил Злоупотребление программой лояльности – проведение операций по Карте, расцениваемых Банком как действия Клиента, направленные на получение Баллов/Дополнительных Баллов без фактического приобретения товаров (работ, услуг) в ТСП в личных целях. К таким действиям в том числе относится приобретение товаров (работ, услуг) в предпринимательских целях, не для личного использования, в интересах третьих лиц, с целью перепродажи или осуществления дальнейшего вывода денежных средств или их эквивалента.

Сразу отмечу, что никаких действий, которые указаны в п. 1.7 Клиент не совершал, так что на месте банка, если он хочет быть до конца честным со своими клиентами я бы расширил перечень формулировкой "... и в иных случаях когда Банку не хочется выплачивать кэшбэк".

После анализа сложившейся ситуации, я подготовил в банк претензию в которой указал, что никаких действий которые банк мог бы расценить как Злоупотребление программой лояльности и указанных в п. 1.7 Правил, клиент не совершал + подробно расписал почему они вообще не правы.

Но какого-то впечатления претензия на банк не произвела.

Ну что же, выбора нет, придется ставить Банк в осадное положение.

2. Обращение к финансовому уполномоченному

Напомню, с 2019 года с целью разгрузить судебную систему, а также с целью упростить разрешение споров с финансовыми организациями была создана Служба финансового уполномоченного (СФУ).

Если раньше вы сразу могли обратиться в суд за разрешением спора с Банком, то теперь вам надо пройти через СФУ. Исключение, если банк задолжал Вам больше 500 тр, то вы должны обращаться напрямую в суд.

В СФУ вы тоже сразу не можете обратиться, сначала нужна претензия в банк.

Еще важный нюанс: по каждому заключенному договору требуется отдельное обращение.

Операции совершались клиентом по двум картам соответственно нами было подготовлено 2 обращения в СФУ.

Наши основные доводы были следующие:

1. Согласно правовым позициям Верховного суда РФ отношения по Бонусным программам помимо Правил регулируются также Законом РФ «О защите прав потребителей». Банк обязан начислять Баллы, помимо Правил, также и в силу закона

2. Никаких действий и операций по карте, которые банк мог бы расценить как Злоупотребление программой лояльности и указанных в п. 1.7 Правил Клиентом не совершалось, обратное в силу ст. 10 ГК РФ должен доказать именно банк.

3. Безосновательная приостановка исполнения своих обязательств по начислению баллов в рамках Программы лояльности является односторонним отказом от своих обязательств, которым банк в силу закона не наделен. (абзацы 2 и 3 пункта 10 Постановления Пленума Верховного Суда Российской Федерации от 22 ноября 2016 г. № 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении»)

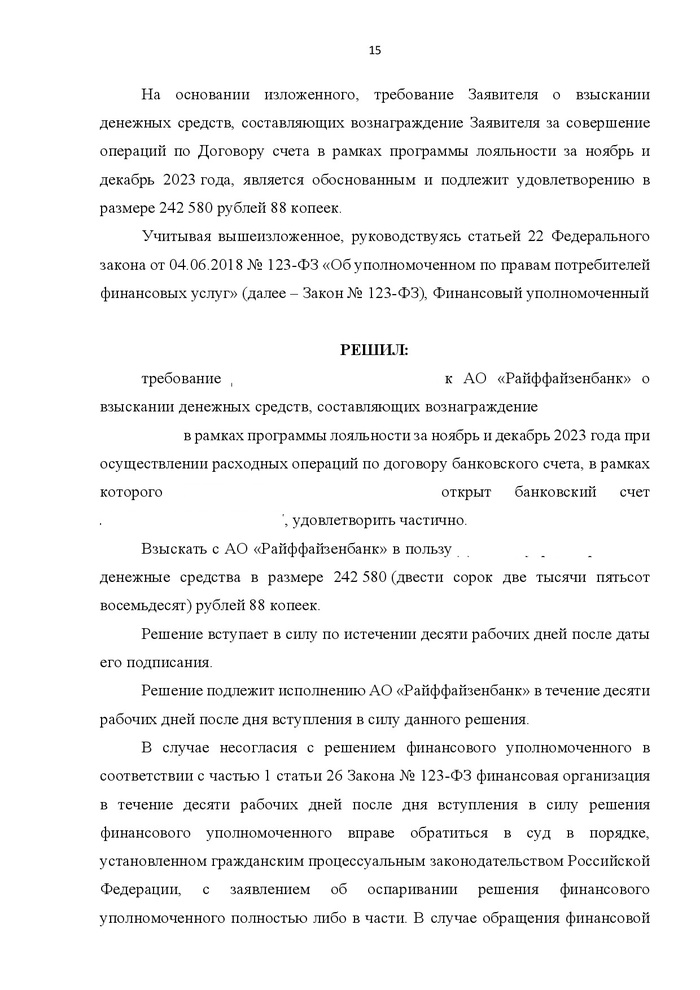

В марте 2024 года СФУ выносит 2 решения в нашу пользу (для экономии публикую только одно):

Дополнительно к нашим доводам СФУ в решение еще указал:

"при подключении Заявителя к Программе лояльности критерии, на основании которых Финансовой организацией принимается решение об исключении из Программы лояльности, потребителям для ознакомления недоступны и устанавливаются Финансовой организацией по своему усмотрению"

К сожалению, Банк на этом не остановился и обжаловал решения СФУ в суд, чем немного удлинил наше с ним взаимодействие.

Дальше кратко:

В апреле 2024 года судом было вынесено решение, в котором суд согласился что никаких разумных оснований для невыплаты кэшбэка у банка не было. С решением суда банк также не согласился и подал апелляционную жалобу

В августе 2024 была рассмотрена апелляционная жалоба банка, которая положение банка не улучшила.

После апелляционной жалобы Решение СФУ вступило в законную силу, а если Банк не исполняет его в течении 10 рабочих дней, то Потребитель имеет право на штраф в размере 50% от взысканной с банка суммы

Банк прекрасно понимал в какое неприятное положение его поставили и через пару дней после рассмотрения апелляционной жалобы банк изменил свое первоначальное решение по кэшбэку и выплатил его в полном размере.

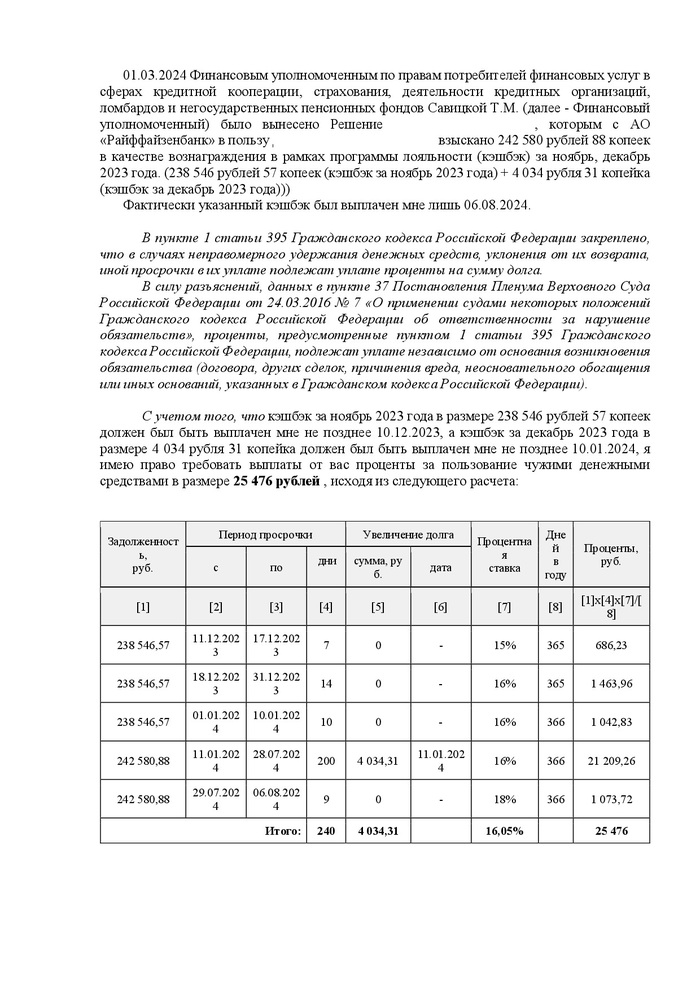

Поскольку из-за обжалования процесс получения справедливости затянулся, нами также была подготовлена в банк претензия следующего содержания с просьбой выплатить проценты за пользования чужими денежными средствами в размере 25 476 рублей:

Здесь дело дальше претензии не пошло, банк все заплатил добровольно по претензии.

Осталось решить вопрос только по судебным расходам, но это дело техники и ближайшего будущего.

Что в итоге:

1. Банк как сильная сторона сторона договора всегда найдет способ не исполнять свои обязательства, если захочет

2. Есть действенные способы заставить Банк работать в интересах клиентов, но о них надо знать и уметь ими пользоваться. И это не так сложно, все что описано в этой статье можно сделать не выходя из дома.

3.В общем, друзья, судитесь и боритесь за свои права! И будет вам счастье.

Если понравилась статья ставим лайк, распространяем информацию.

А чтобы ничего не пропустить и ознакомиться с другими моими постами подписывайтесь на мой канал в Telegram

Из неприятных новостей.

С 1.09.2024 года существенно снижается ответственность застройщиков за передачу квартир с недостатками. Федеральный закон Подписан Президентом 08.08.2024

Напомню, что дольщик, который обнаружил в новой квартире недостатки или дефекты, может потребовать от застройщика:

1.устранить недостатки;

2. соразмерно уменьшить цену договора;

3.возместить расходы на ремонт.

За нарушение срока удовлетворения этих требований была неустойка в размере 1% за каждый день просрочки (365 % годовых) от стоимости расходов, необходимых для устранения недостатков (без ограничения по сумме).

С 1.09.24 эта неустойка будет рассчитываться как 1/150 ключевой ставки ЦБ РФ (при ставке ЦБ 18% это 43% годовых) от стоимости расходов, необходимых для устранения недостатков, но не более суммы расходов, нужных для устранения недостатков.

Как видим снижение почти в 10 раз.

Плюс штраф за неудовлетворение требований потребителя в добровольном порядке по этой категории дел также снижен с 50% до 5%. Этот штраф также взыскивался в пользу потребителей.

Сомневаюсь, что после такого уменьшения ответственности застройщики станут строить лучшею

На до конца года и этот мизер с застройщиков не получишь, ведь с 22 марта 2024 по 31 декабря 2024 года для застройщиков действует мораторий на ответственность и они освобождены вообще от всех санкций.