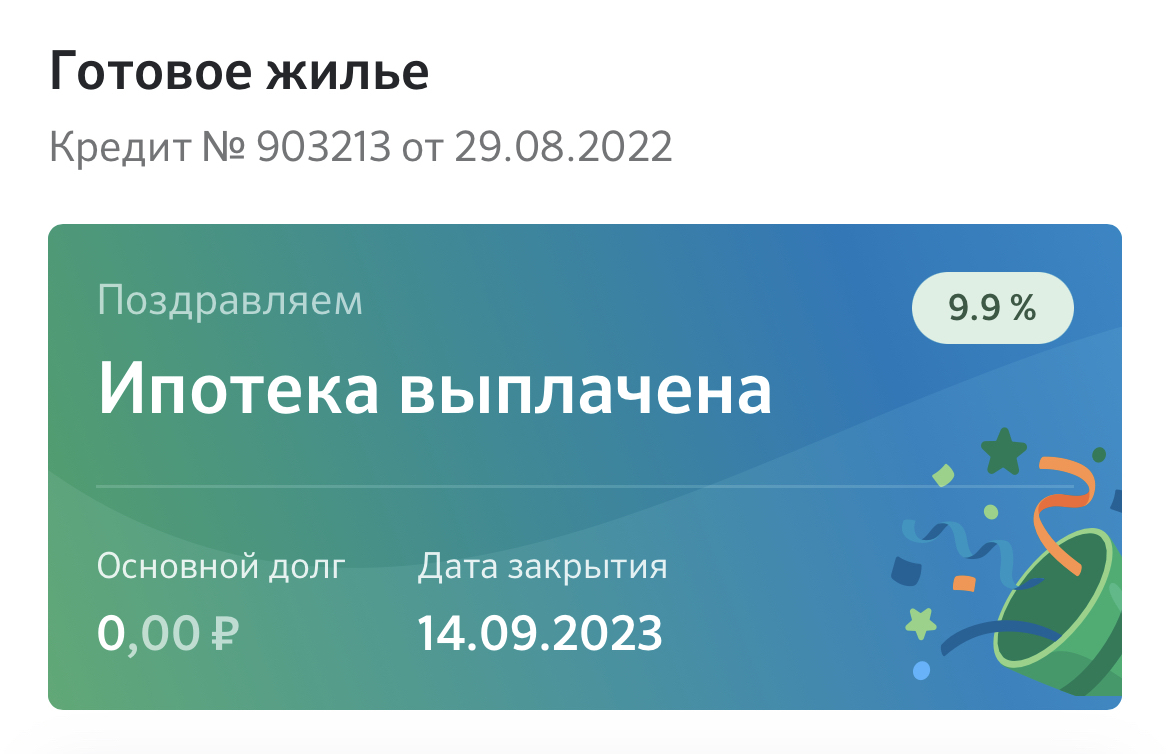

И я выплатил!1

Без единого рубля от живых родителей (свои у них жизни и семьи). Только я и жена (даж живых нету родных). Без наследства. Без помощи спонсоров. Всегда робок и спокоен…но сейчас изнутри разрывает от радости. Работаем много, не шикуем. Простые добрые веселые ребята, детей нет.

Я смог - сможешь и ты!

2.3K поста6.7K подписчиков

Правила сообщества

Нельзя:

- оскорблять;

- использовать нецензурную лексику;

- обесценивать чужие достижения, даже если для вас они незначительны.