Наверняка с момента создания этих ваших интернетов все это жуткий боян, но все же:

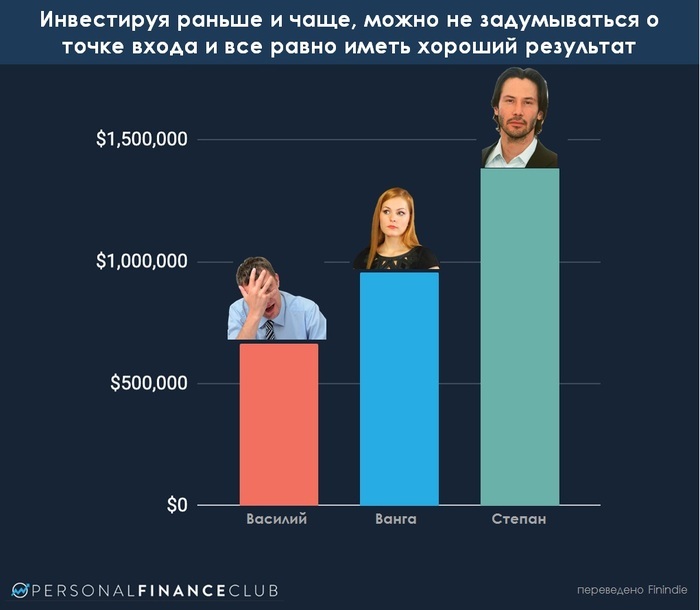

"Инвестиционный брокер Fidelity провел исследование счетов своих инвесторов периода 2003 - 2013 г. Они обнаружили, что больше всех выросли инвестиции мертвых вкладчиков и тех, кто забыл про то, что у них был вклад."

То есть, те, кто может удержаться от импульса "продать" и "купить", после покупки акций, не смотря на "внезапно" постоянные качели с отраслью, рынком, политикой, экономикой и так далее, как раз и становятся теми героями из поговорки, мол что рынок, это место, где от энергичных деньги переходят к терпеливым.

Именно героями, потому что ох как не просто, не дёргаться, если условно купленный Сбербанк несколько месяцев как болтается то в +2%, то в -5%, а Virgin Galactic за это время показал +30%, и вот купил ты на эмоциях этого галактика, вырос он на 15%, и что делать дальше? Продавать сейчас или он ещё подрастет? Ну вот продал ты его, а он ещё на 15% подрос. Купил снова, а он на 60% упал. А дальше-то что делать? Хватит сил зафиксировать убыток сейчас, или надо сначала с ним годик-другой в минусах посидеть? А вдруг отрастет? Вот,кстати, намедни человек в ноль продал Газпром, который в 2007-2008 покупал.

Тоже важный момент - что одному как два пальца об асфальт, то другому - смерть. Да, ни разу не открываю Америку, но часто люди упускают,что кому-то, ну вот реально проще 13 лет в акции посидеть, но не рубля не потерять(и какая ему разница,что на условные 300 рублей в 2008 году и в 2021, умноженные на количество акций человек мог купить совсем разное количество благ. Даже Набиуллина заявила про двузначную, ставшую наверное уже многим привычной, продуктовую инфляцию). Кому-то проще докупить на просадке, а кому-то проще зафиксировать убыток в -15-25%, с тем, чтобы сальдировать убытки с прибылью, чтобы на размер убытка заплатить меньше налогов, и перейти в более интересную историю, где более понятен потенциал для роста.

Как в начале эмоционального этого самого инвестирования пробовать защищаться от того, что об тебя рынок будет фиксировать прибыль? Ну потому что всегда что-то будет происходить, и цены акций будут на это реагировать. Всегда есть примерно три варианта развития событий: хуже, чем мы думали, лучше чем мы думали, и так как мы и думали, и по хорошему бы прикинуть как нам будет жить во всех этих трёх вариантах, чтобы будущее не оказалось для нас неприятным сюрпризом. И чтобы понять, что дня нас важнее - минимизировать убытки? Усреднить прибыль? Обогнать среднюю доходность? И после понимания того, что именно нам важнее разработать соответствующий план действий.

Например не брать акцию на всю планируемую часть котлеты сразу, а с помощью усреднения - не больших, регулярных покупок постараться купить не очень дорого/дёшево, а по примерно средней цене.

Что покупать для начала эксперимента? Да тот же индекс 500 топовых американских компаний "S&P 500", если вы спокойно относитесь к Америке, если любите только Россию - покупайте индекс Мосбиржи(MOEX) или индекс РТС. Цена вопроса за 1 акцию от 7 - 4000 рублей в виде ЕТF(в ETF комиссия обычно от 0,13 до 2,4% в год за то что они просто копируют какой-то индекс, потому что самому это делать геморно) и от 10 - 500 рублей в виде ПИФ(комиссия обычно от 0,45 до 5,5% в год, выше, чем в ETF, потому что ПИФ управляемый, и его управляющий пытается обогнать среднюю доходность по рынку. Да, комиссия важна, но по-нормальному за 3-5 лет вы приедете к мысли, что важнее качество управления/копирования, если рынок(индекс s&p 500 или Мосбиржи) вырос на 25%, а вложения только на 15%, тут даже маленькая комиссия не порадует. Или если управляющий ПИФ регулярно обгоняет доходность рынка (во время кризисов стоимость вложений падает меньше, а во время роста стоимость вложений растет приятно лучше рынка), то и 4-5,5% будет казаться весьма заслуженной управляющим комиссией. Сравнивайте результаты в Яндексе, на банках.ру, где угодно. Положите тысячу-сто-четыреста на тот же ИИС, пока налоговую льготу по ежегодному возврату 13%(пока можно вернуть до 52 тысяч ежегодно) на внесённые четыреста тысяч с официальной зарплаты не прикрыли. И покупайте частями те же ETF/ПИФ, чтобы в течении пары-тройки лет сформировать свое мнение что как работает. Копеечные цены для начала инвестирования вы видели. Постарайтесь оформить тариф без обязательной минимальной платы. Разница между 0,3% и 0,03% не будет ощутима так, как минимальная комиссия 105-199 рублей при покупке акций/етф/облигаций на пару тысяч. Можно купить немного акций из рекомендаций в приложений вашего брокера, чтобы посмотреть на сколько качественно они работают. Узнайте на горячей линии как поставить уведомления на 5-10% раньше той цены, которую ждёт брокер, чтобы понимать что вот пора начинать принимать решение, что делать дальше. Или в приложении же можно посмотреть нормального качества облигаций(это как торгуемый на бирже вклад для вас, и займ для той компании чью облигацию вы купили) со ставкой в 1.5 раза больше чем по вкладам

Если хотите попробовать обогнать среднерыночную доходность посмотрите кто в ЕТF который вам нравится даёт максимальный прирост стоимости и купите эту бумагу отдельно, это грубо будет как плечо к ETF. Да, риска потерять больше, но если вы хотите заработать большие, то вы и более спокойно относитесь к риску потерять.

Если зайдет такой формат боянов могу написать про развивающиеся отрасли, с "большим" потанцевалом, и ещё про техники покупок/продаж