Так, нейросеть, а что там по кредитам?1

Кинула в ИИ-бота кредитные предложения от разных банков — через пару секунд получила список, потенциальных кидков.

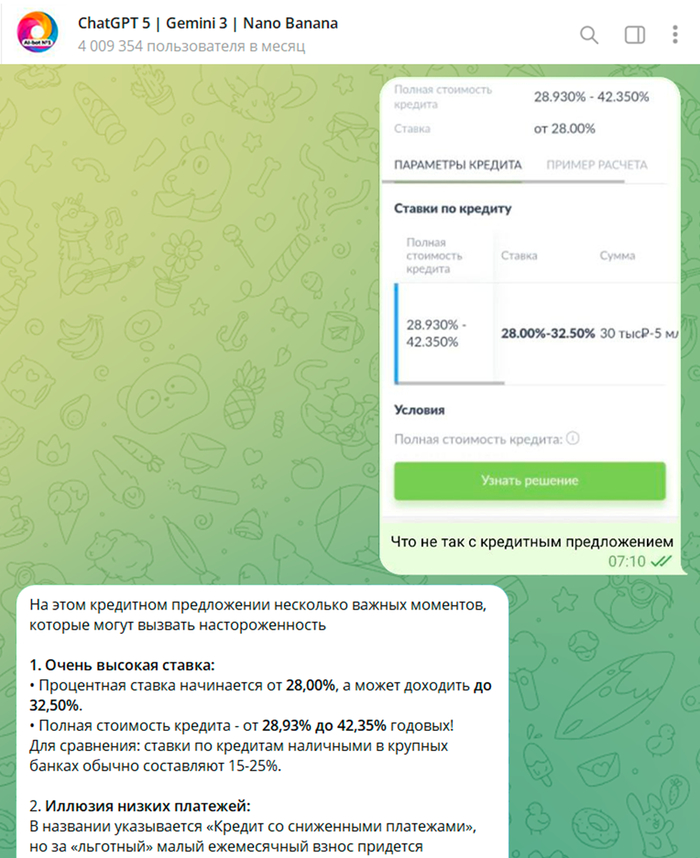

Начала с простого: вот скриншот «супервыгодного» кредита с сайта — и через минуту бот мне расписал, на что обратить внимание и где подводные камни.

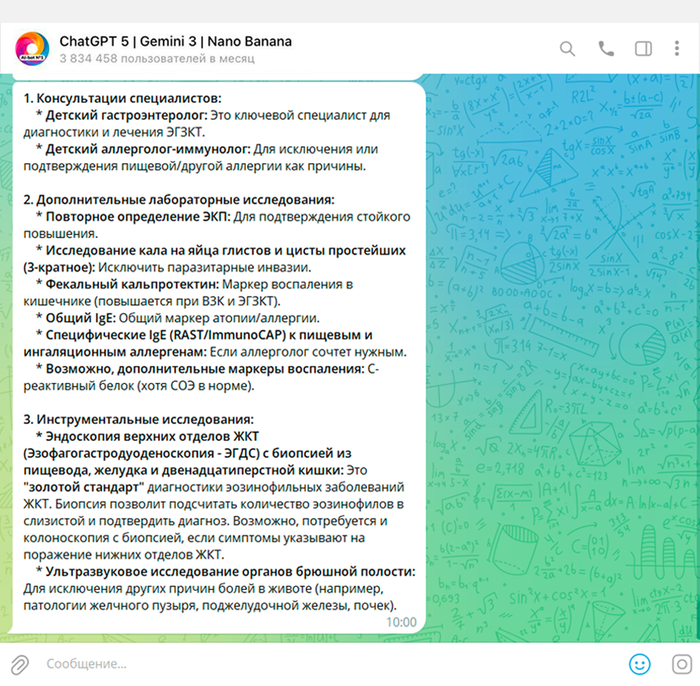

На этом кредитном предложении несколько важных моментов, которые могут вызвать насторожённость:

1. Очень высокая ставка:

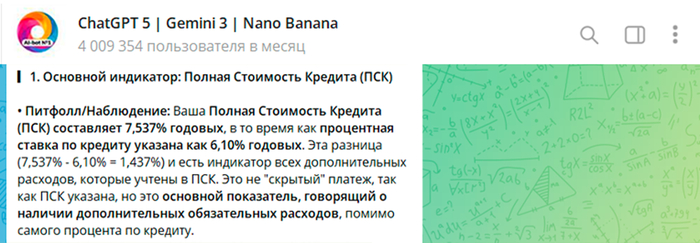

• Процентная ставка начинается от 28,00%, а может доходить до 32,50%.

• Полная стоимость кредита — от 28,93% до 42,35% годовых!

Для сравнения: ставки по кредитам наличными в крупных банках обычно составляют 15-25%.

2. Иллюзия низких платежей:

В названии указывается «Кредит со сниженными платежами», но за «льготный» малый ежемесячный взнос придётся заплатить ту же переплату за счёт больших процентов.

3. Нечёткие условия:

• Нет конкретного примера расчёта: сколько реально переплатит заёмщик при стандартной сумме, на стандартный срок (например, на 3 года 500 000 руб.).

• Не ясно, от чего зависит ставка: какая базовая ставка, какие надбавки, за что могут повысить ставку до максимума.

4. Возможная путаница для клиентов:

• Даже если базовая ставка 28%, итоговая переплата может быть значительно выше.

• Широкий разброс ставок (28,93%–42,35%) фактически означает, что большинству клиентов могут одобрить ставку ближе к максимальной.

---

▎Вывод:

Основная проблема этого предложения — крайне высокая полная стоимость кредита. Даже по банковским меркам это очень дорогой продукт (даже для клиентов с плохой кредитной историей такие цифры обычно считаются высокими). Это слишком дорого, и есть вероятность, что фактически ставка будет ближе к максимуму, а не к минимуму.

Рекомендация:

— Внимательно сравнить предложения других банков.

— Проверить точные условия на официальном сайте Россельхозбанка.

— Узнать индивидуальное предложение и не рассчитывать на минимальные ставки из рекламы.

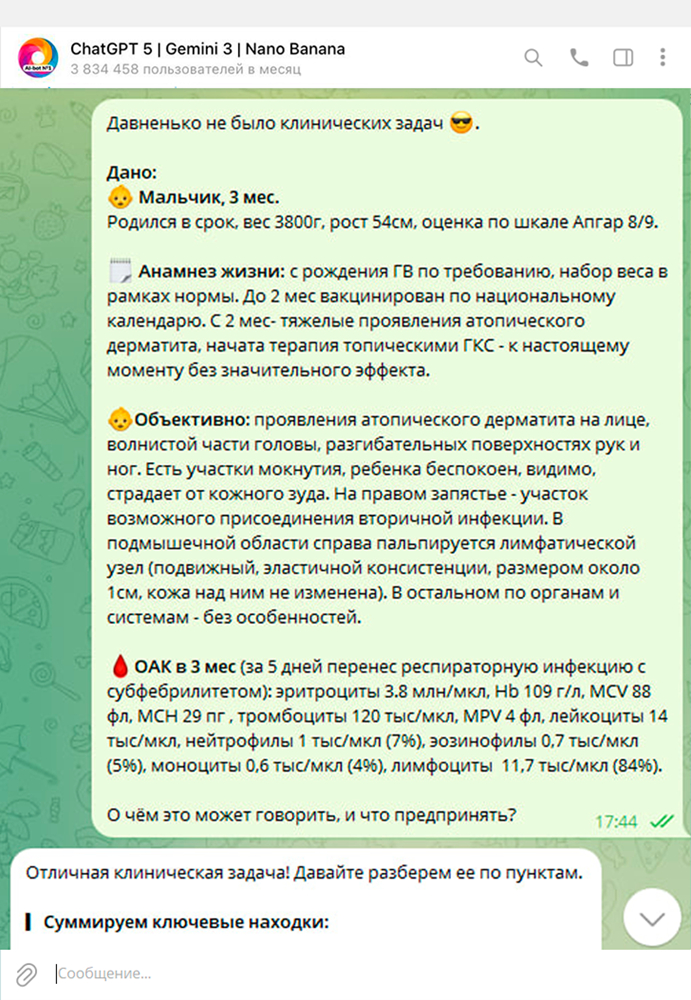

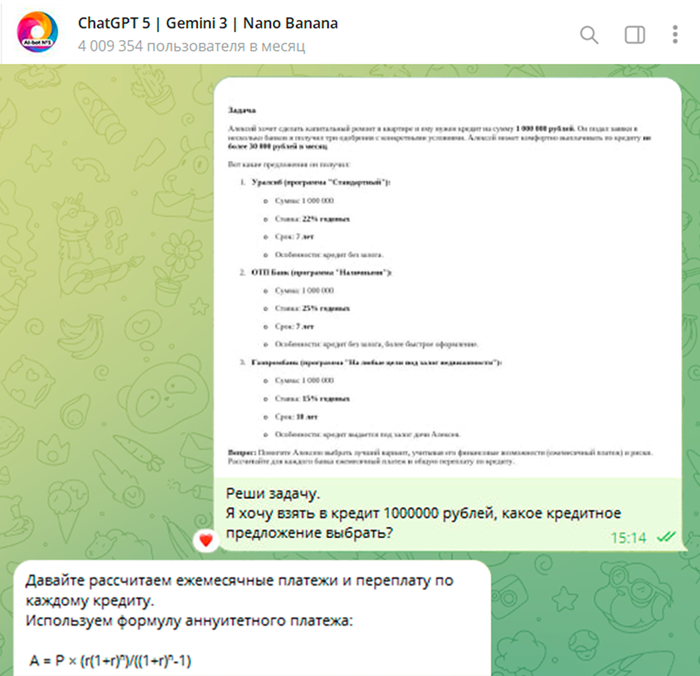

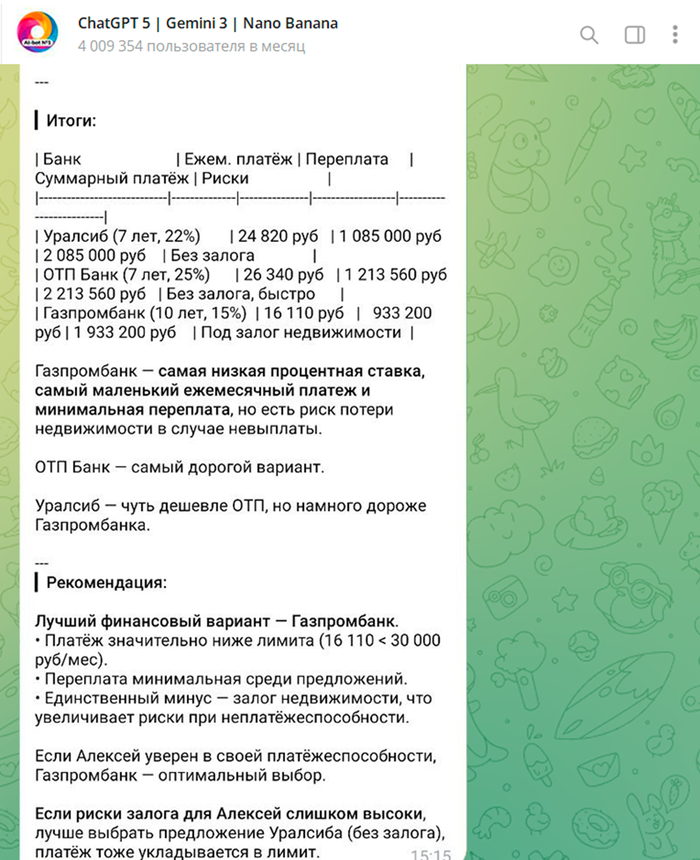

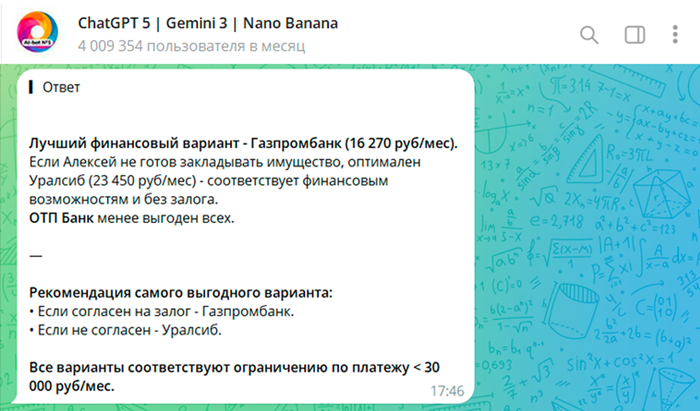

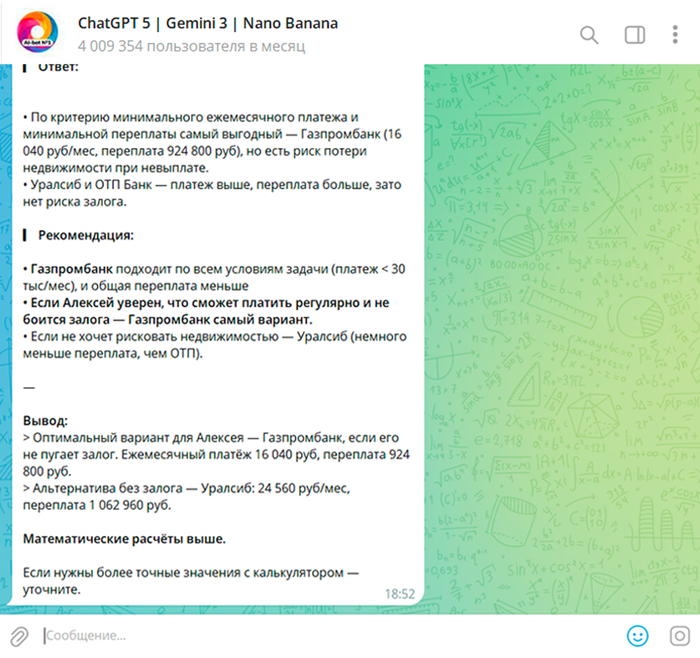

Ок, кредит за 42% годовых мне не нужен, но ремонт на что-то делать нужно. Беру три других, уже подробных, предложения и прошу бота сравнить.

Конечно же, узнаю много интересного про банковские тарифы.

Вот так:

Бот пишет много умных формул, а в конце выдаёт вердикт:

В бот зашито несколько моделей. Есть платные, которые умнее и роют глубже. Есть бесплатные, для простого анализа. Я пробовала одну и ту же задачку кидать разным халявным моделям, мне больше всех понравилась Gemini 2.5. Просто потому, что лучше связывает между собой разные запросы на одну и ту же тему.

Хотя, например, задачку они мне все решили одинаково нормально.

Вот, например, ответ от GPT-4o mini:

А это DeepSeek-V3:

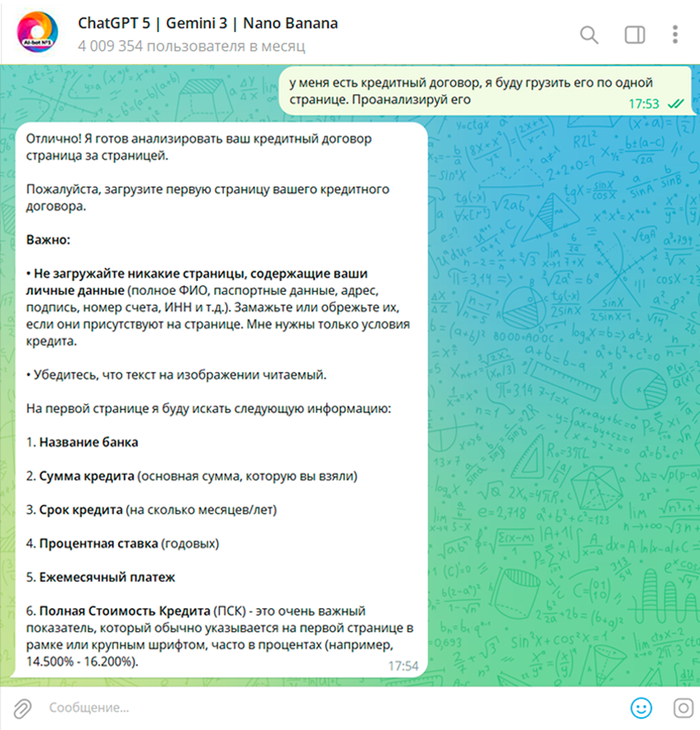

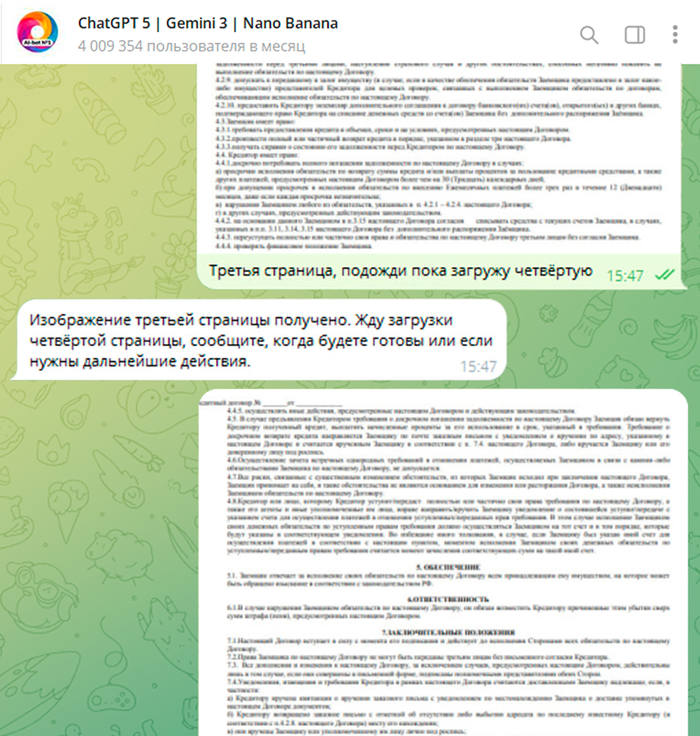

Там есть клёвая платная моделька Claude Sonnet 4, она глотает большие файлы целиком. В любую бесплатную лучше грузить документ текстом.

Я пробовала постранично, но информации выдал мало. Лучше так не делать.

Вот так примерно:

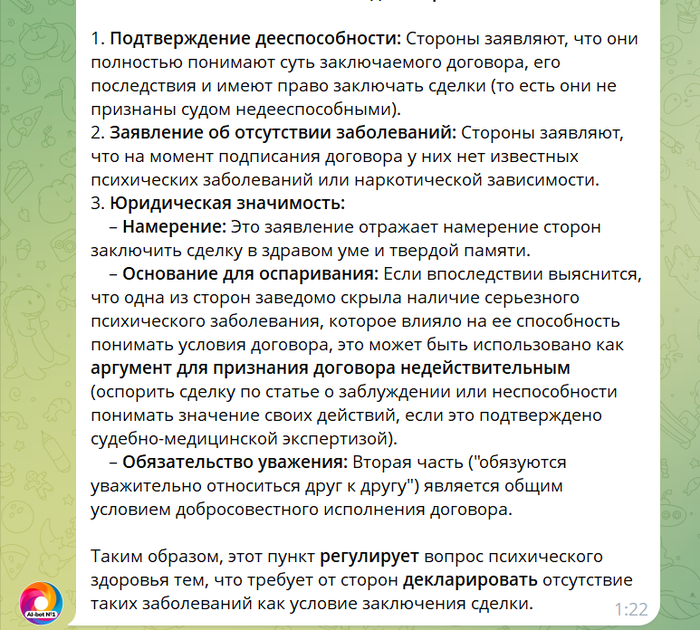

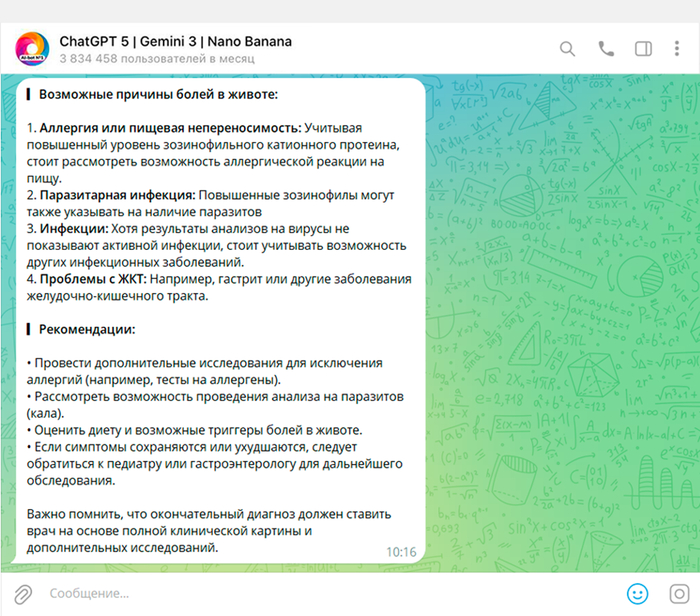

Моя любимая функция «объясни, как идиоту»:

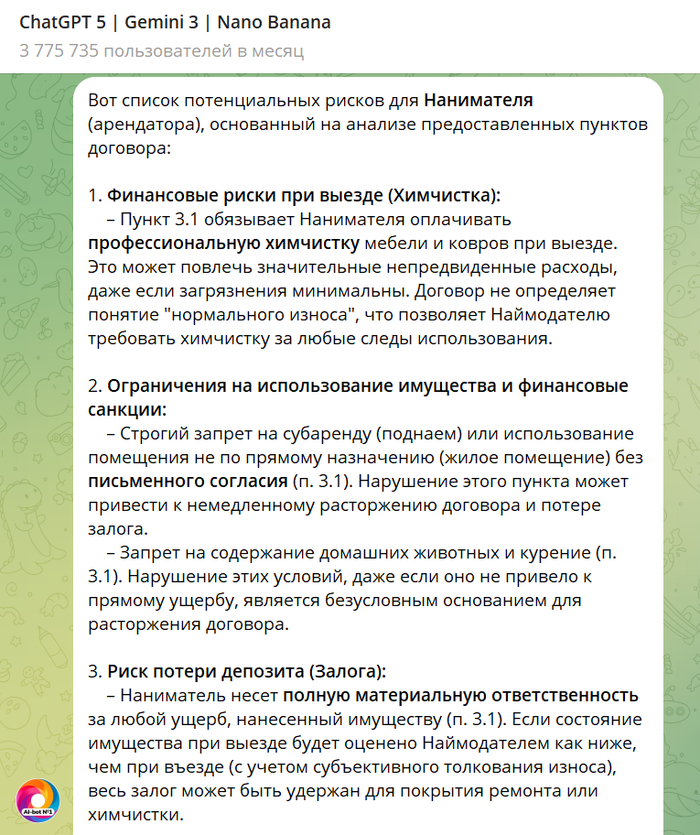

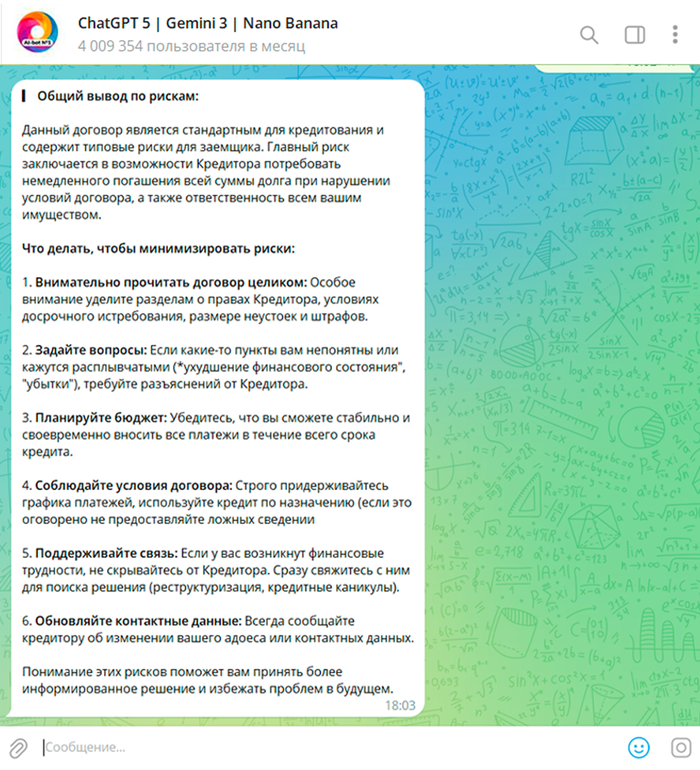

Окей, представь, что ты берёшь деньги в долг. Вот что в этом договоре может быть неприятным сюрпризом или даже большой проблемой для тебя:

1. "Могут потребовать все деньги сразу!" (Самый главный пункт)

* Это значит, что если ты хоть немного нарушишь условия (например, просрочишь платёж несколько раз, или потратишь деньги не на то, что говорил), или даже если у тебя просто ухудшится финансовое положение (например, потеряешь работу), банк может сказать: "Верни *всю* сумму долга прямо сейчас, немедленно!"

* Если у тебя нет таких денег, будет очень плохо – суд, приставы, арест имущества.

2. "Отвечаешь всем своим имуществом."

* Если что-то пойдёт не так и ты не сможешь платить, банк может забрать не только то, что ты купил на эти деньги (если это был залог), но и почти всё остальное, что у тебя есть: другие квартиры, машины, деньги на счетах (кроме единственного жилья, если оно не в ипотеке по этому кредиту). Ты можешь потерять очень много.

3. "Огромные штрафы за просрочку."

* За каждый день, когда ты опоздал с платежом, тебе будут начислять большие штрафы (пени). Долг будет расти очень быстро, как снежный ком, и выйти из просрочки станет сложнее.

4. "Их убытки тоже на тебе."

* Помимо штрафов за опоздание, банк может потребовать, чтобы ты возместил им ещё и "убытки", которые они понесли из-за того, что ты не платил. Это может быть что угодно, и сумма может вырасти ещё сильнее. По сути, ты платишь дважды – и штраф, и за их потери.

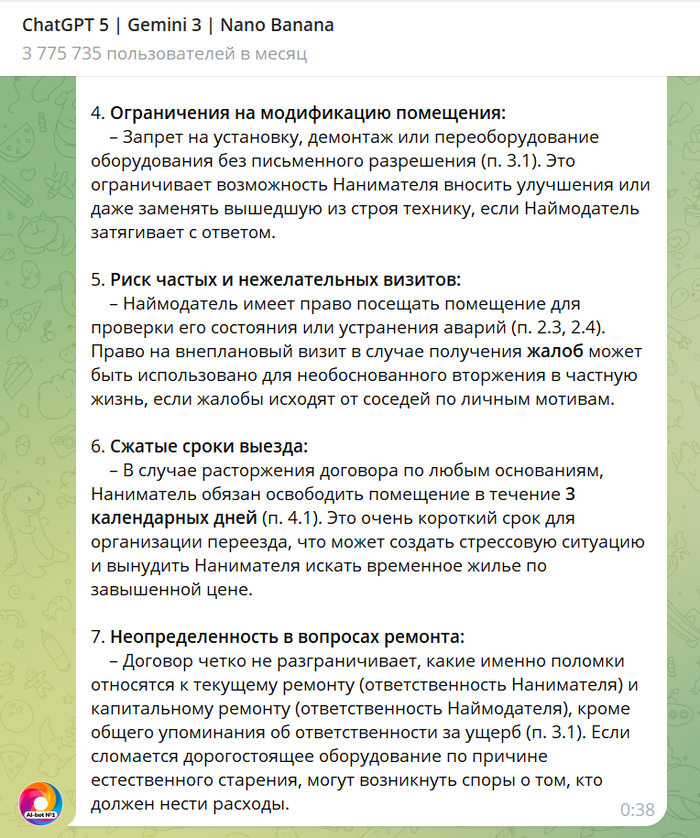

5. "Твой долг могут продать."

* Банк может продать твой долг кому-то другому – например, коллекторскому агентству. Тогда ты будешь должен уже не банку, а им. А коллекторы часто действуют намного жёстче и менее лояльно.

6. "Строгие правила переписки."

* Все важные письма и уведомления (например, требование вернуть весь долг) будут отправлять по адресу, который ты указал в договоре. Если ты переедешь и не сообщишь об этом, или не будешь проверять почту, ты можешь пропустить очень важную информацию. А банк будет считать, что ты её получил.

7. "Возможные скрытые комиссии."

* Иногда в договоре могут быть прописаны мелкие комиссии за разные вещи (например, за выдачу справки или обслуживание счета), которые на первый взгляд незаметны, но в итоге тоже увеличивают твой расход.

---

В общем, договор написан так, чтобы максимально защитить банк.

Самое главное – плати вовремя и не нарушай условия, иначе рискуешь потерять очень много. И всегда внимательно читай всё, что подписываешь!

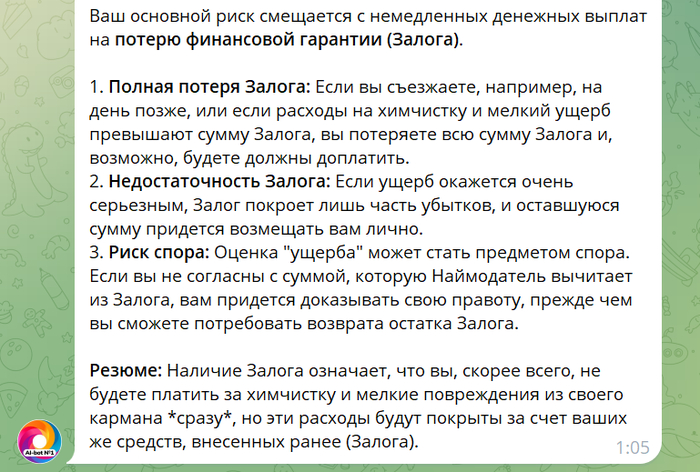

Но самое вкусное начинается, если запихнуть в бота полный текст кредитного предложения.

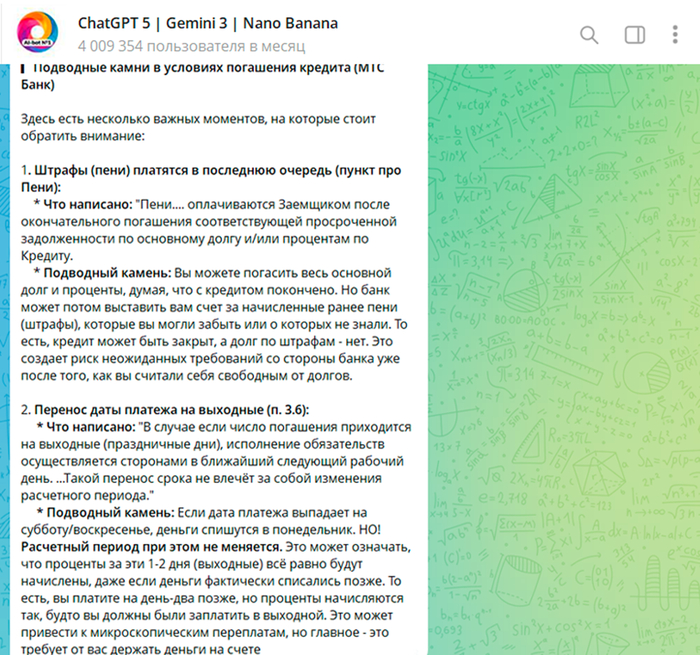

Вот, например, про пени и перенос даты платежа на выходные интересное.

И вот это, вообще-то было ни разу не очевидно.

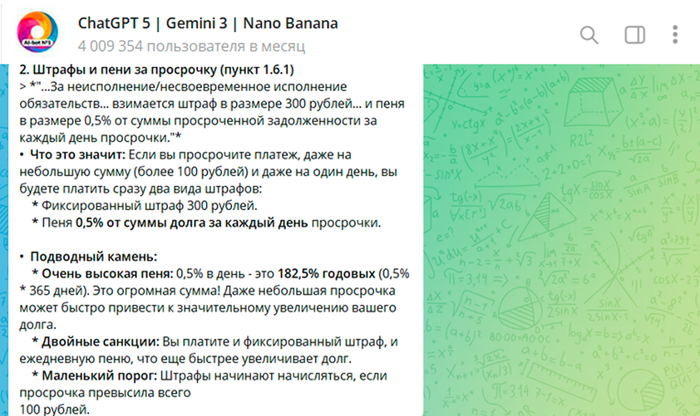

А ещё банк может крутить вашими деньгами, как ему вздумается.

И в целом стремится взять вас в рабство и контролировать всё и сразу.

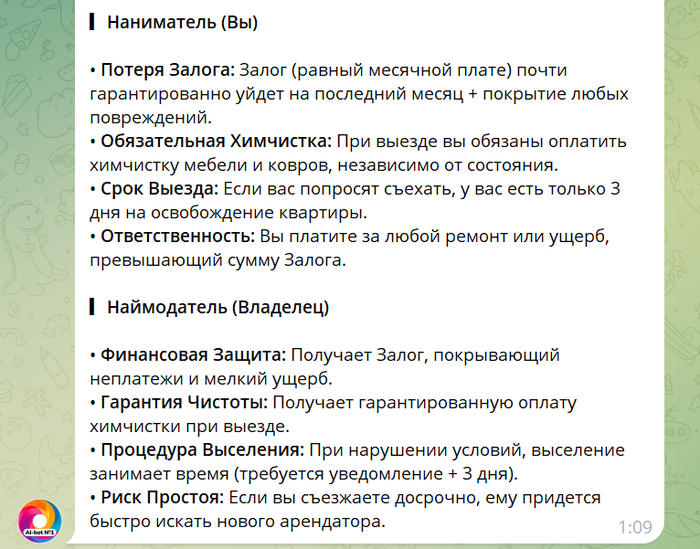

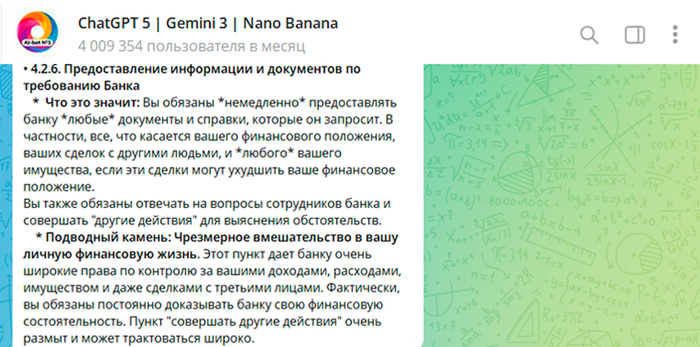

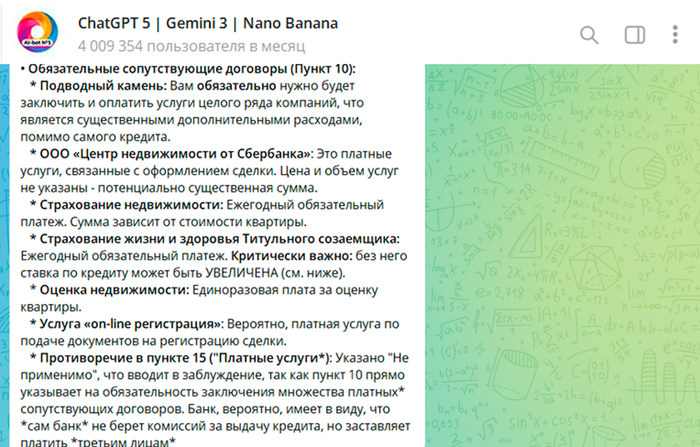

• 4.2.7. Обязанность уведомлять Банк о важных событиях

* Что это значит: Вы должны письменно (телеграммой или через курьера, что довольно старомодно) в течение 10 дней сообщать банку:

* а) Об изменении или расторжении брачного договора, если это касается заложенного имущества.

* б) О возбуждении против вас любых судебных дел (гражданских или уголовных), которые *могут* повлиять на вашу возможность платить по кредиту (например, дела о признании недееспособным или любые другие, которые банк посчитает важными).

* Подводные камни:

* Неудобные способы уведомления: Телеграмма или курьер – это не самый простой и быстрый способ для современного человека. Если не выполнить эти требования, могут быть штрафы или другие последствия.

* Очень широкое требование по судебным делам: "Любые гражданские и/или уголовные дела, способные повлиять" – это очень общая формулировка. Даже незначительное дело, по мнению банка, может быть расценено как влияющее на вашу платёжеспособность, и вы обязаны о нем сообщить.

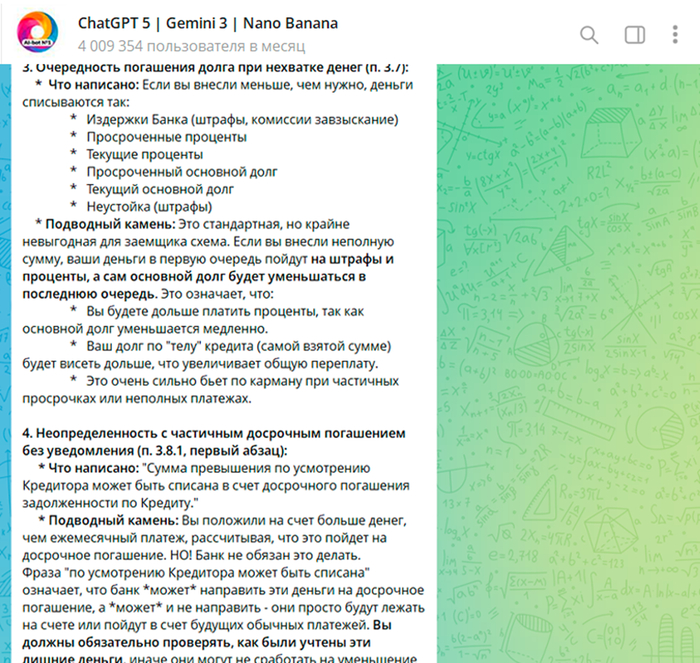

Загрузила ещё один договор. И что я вижу? В банках какие-то свои представления о математике.

И вот тут тоже красивое показал!

Короче, теперь обращение в банк за любым кредитом — это не «взять буклет и поверить менеджеру», а «скопировать в бот полный текст кредитного предложения» и слушать его подсказки».

Я всё так же сижу на @GPT4Telegrambot, бесплатных лимитов хватает, чтобы за вечер спалить десяток кредитных заманух.

Реклама ИНН 650119155680 Индивидуальный предприниматель Шрейдер Илья Евгеньевич Erid 2Vtzqx8GpAE