Что выгоднее, квартира или банковский вклад?

Всем привет! В интернете не утихают споры, что же выгоднее, инвестиции в недвижимость или обычный вклад. В этом посте дам наглядный ответ на данный вопрос. Сразу скажу, что не рекламирую и не призываю к каким либо действиям, т.к. риски есть всегда и во всем.

Что бы исключить влияние волатильности выберем 10-летний промежуток времени.

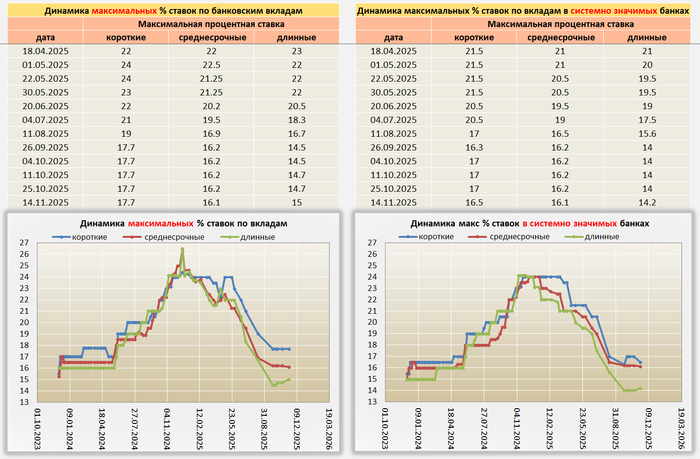

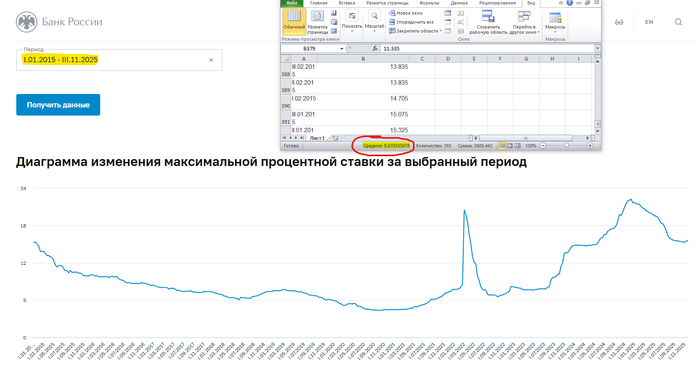

Для начала, посмотрим среднюю официальную ставку по вкладам за последние 10 лет, на сайте ЦБ РФ. Она составляет 9.67%. Вычтем из этой ставки налог 13%. Итого = 8,41% годовых.

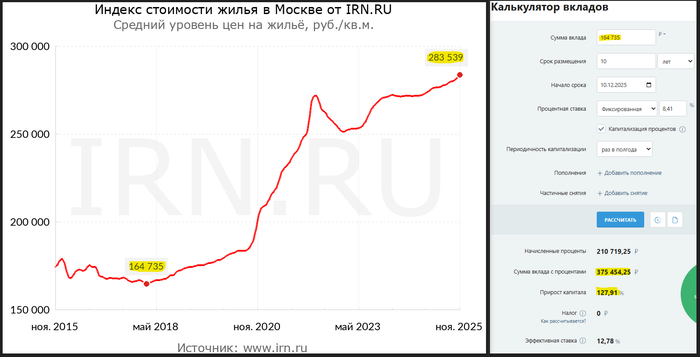

2. Теперь посмотрим средний уровень цен на жилье в Москве за последние 10 лет. На графике с сайта ирн, минимальная цена кв.м. за данный период времени составляла 164 735 р., на данный момент она равняется 283 539 р. Прирост капитала в недвижимости за 10 лет +72%.

3. Теперь берем калькулятор, сумма вклада 164 735 со сроком на 10 лет, с капитализацией раз в пол года. Через 10 лет, получаем сумму вклада с процентами 375 454 р., прирост капитала за тот же период на депозите +127%

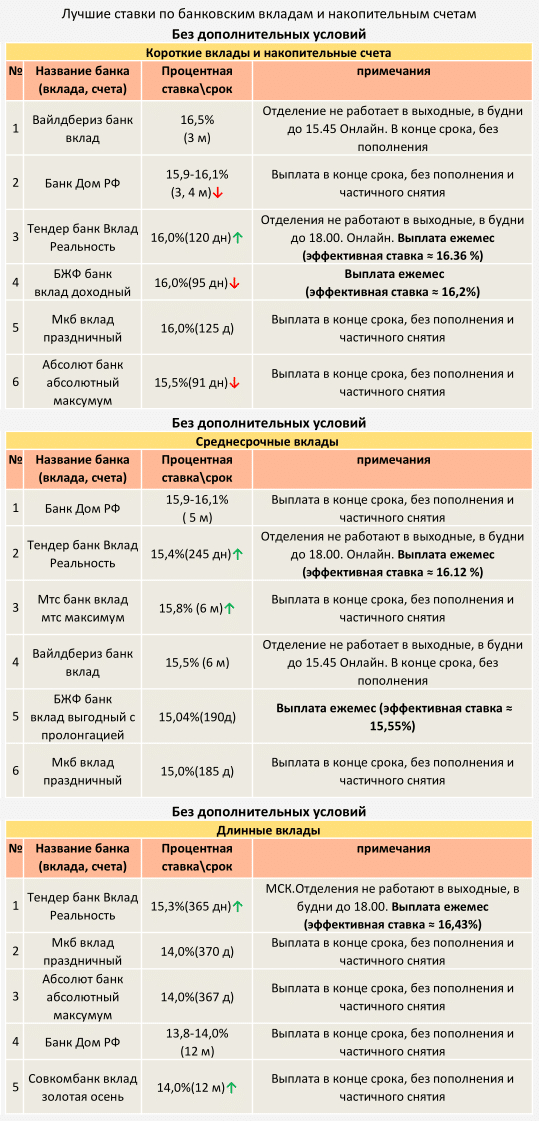

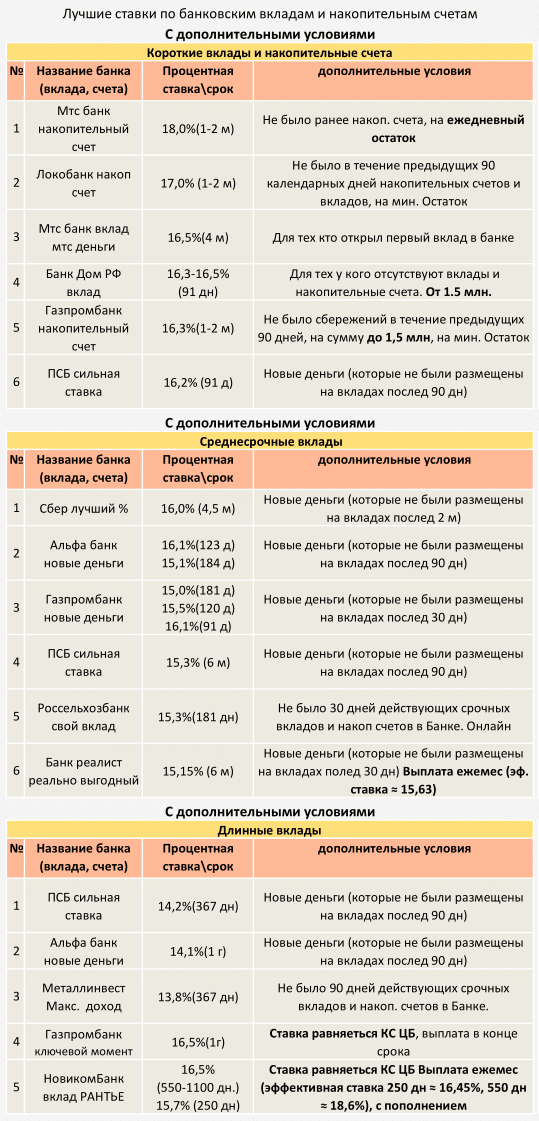

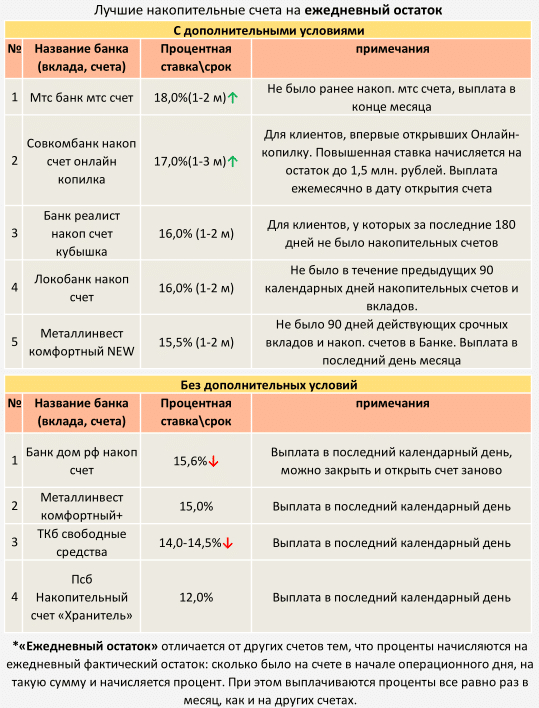

Примечания: «Верующие» в бетон скажут, что квартиру можно сдавать. Но, для этого необходимо сделать ремонт и мебелировку, а это еще +10-30% к цене. Не считая комиссии риелтора при покупке, в среднем 3%. Так же не забываем про амортизацию, налоги, и простои объекта недвижимости. Плюс я взял минимальную стоимость жилья за выбранный период, что сложно реализовать в жизни. А так же я занизил показатели по доходности вклада путем офиц. статистики ЦБ. Т.к. на практике максимальные ставки по вкладам на 1-2% выше официальных данных. В чем Вы можете убедиться, посмотрев мои подборки вкладов в ТГ.

Вывод: Очевиден, для простого человека, банковские вклады выгоднее, безопаснее и проще, чем инвестиционная покупка недвижимости. И если Вы не профессионал на рынке недвижимости, то не стоит доверять подборщикам, риелторам и другим заинтересованным лицам. Единственная целесообразность покупки жилья, это необходимость в нем. Либо, если покупка квартиры принесет Вам душевное спокойствие, и избавит от страха «заморозки» вкладов.