ТИР-ЛИСТ: алмазы, уголь и сталь

Коллеги, всем привет!

В этом канале мы уже успели рассмотреть основные принципы долгосрочного инвестирования и разобрали перспективность некоторых рынков. Пришло время сделать очередной шаг вперед - составить тир-лист этих акций.

Небольшое предисловие:

Тир-лист (англ. tier list - список уровней) - это рейтинговая система, которая состоит из нескольких уровней. Тир лист используется для оценки чего угодно от лучшего к худшему. В нашем случае будет составлен тир-лист российских акций. Это не инвестиционная рекомендация, это фреймворк (рабочий подход), который позволит нам более-менее объективно подойти к вопросу оценки бумаг + визуализировать итоговую картину. Наш рейтинг состоит из следующих уровней:

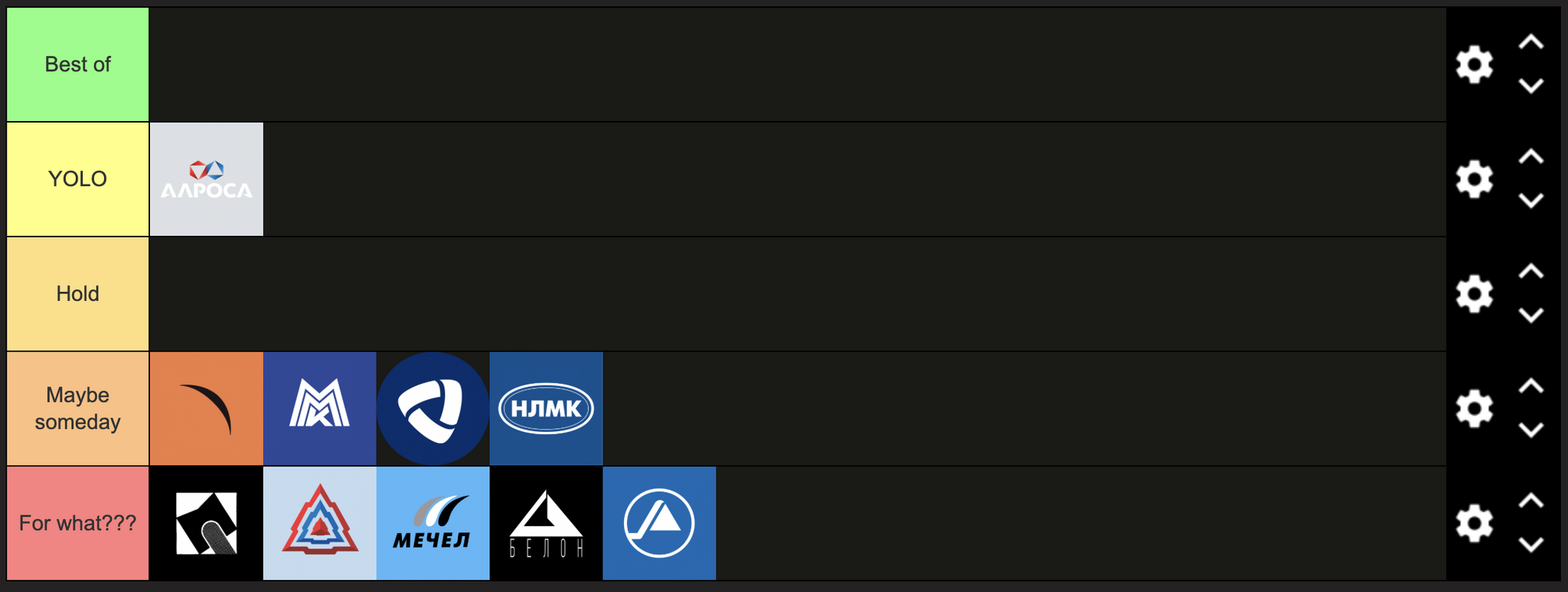

Best of - лучшие бумаги, которые, в настоящий момент, полностью соответствуют критериям долгосрочного инвестирования.

YOLO (от англ. You only live ones - живем один раз) - бумаги, которые не подходят для "вечного" портфеля, но у них есть явные перспективы роста. Ставя на эти компании, мы либо станем безумно богаты, либо ужасно бедны.

Hold - бумаги, которые я не стал бы покупать сейчас, но раз уж есть в портфеле, то можно продолжать держать.

Maybe someday - может быть когда-нибудь рыночные условия изменятся и эти компании заиграют новыми красками, но сейчас про них можно забыть.

For what??? - бумаги, которые вообще не понятно зачем торгуются на бирже.

Итак, приступим по порядку:

1. АЛРОСА. Если мои догадки из предыдущего поста верны, то АЛРОСА сейчас - это одна из наиболее недооцененных компаний. Существует не малая вероятность, что цены на алмазы упали вовсе не из-за появления на рынке искусственных алмазов, а из-за санкций на Россию и действий компании АЛРОСА, а значит в ближайшем будущем компания имеет все шансы на кратный рост. Однако, её менеджмент не всегда хорошо себя ведет и брать компанию в "вечный портфель" нет никакого желания. Поэтому брать на свой страх и риск - YOLO.

2. ТМК, ММК, Северсталь, НЛМК. Эти компании занимаются производством стальной продукции на территории России. Рынок российской стали сейчас переживает не лучшие времена. Объемы производства в Китае доминируют над прочим мировым производством. Прорывных технологий или особых конкурентных преимуществ у России в настоящий момент нет. У этих компаний есть своя фан-база и они худо-бедно платили дивиденды: та же ТМК выплатила дивиденды на уровне 12,7% в 2022 году.

3. ЧМК и ЧЗПСН. Для компаний справедливо всё то же самое, что было сказано в предыдущем пункте, но здесь даже дивидендов нет.

4. Мечел, Белон, Распадская. Компании занимаются добычей и сбытов угля. Мечел также занимается и сталелитейным производством. Вообще, как мне кажется, дела на рынке угля обстоят немного лучше, чем на рынке стали. Да, здесь также доминирует Китай, а объемы международной торговли ничтожно малы. Но Россия занимает в них уверенное 3-е место. Около 50% российского угля продается заграницей, а значит значительную часть выручки компании получают в валюте, что снижает риски рублевой выручки. Более того, запасы угля в России огромны и наращивать добычу можно ещё долго. Но у нас есть огромные запасы нефти и газа, которые кажутся более перспективными направлениями на ближайшие лет 20-30 так точно. + компании не платят дивиденды.

На скрине выше представлено мое виденье рейтинга этих компаний. Прикрепляю ссылку на тир-лист, предлагайте ваши варианты в комментариях.

Больше постов в тг-канале: t.me/klochcoffee

ОСТОРОЖНО: канал содержит мемы!