Самый богатый человек в Вавилоне

Еще в 1926 году Джордж Самуэль Клейсон опубликовал интересную притчу «Самый богатый человек в Вавилоне», в ней ряд рассказов о финансовом успехе, относящихся к Древнему Вавилону. Хоть эти истории уходят к тысячам лет до нашей эры, в них скрыт бесценный клад – практический опыт финансового благополучия и накопления богатств, который может быть эффективно применен и в наше время.

Углубляться в притчу я не буду, желаю всем, кому интересна тематика, кто её не читал - прочитать, и вы получите огромное удовольствие от чтения, выделю лишь основные моменты, касающиеся денег:

Деньги будут приходить охотно и все в возрастающем количестве к человеку, который регулярно откладывает часть от своего заработка (десятую часть или половину об этом поговорим отдельно). Занимается планированием и подсчетами. Это работает и в других областях, на чем вы фиксируете свое внимание и учет, показатели сразу улучшаются. Например, любительский спорт, как только вы начнете фиксировать сколько пробегаете, проезжаете на велосипеде и лыжах, ваши занятия станут более регулярными, а дистанции более длинными. Как только вы начнете записывать свой вес и считать калории, вы начнете улучшать свою форму.

Деньги работают усердно и с удовольствием на хозяина, который найдет им прибыльное применение.

Деньги надежно защищают осторожного владельца, который вкладывает их с умом, взвешивает риски, имеет финансовый план.

Деньги ускользают от человека, если он вкладывает их в бизнес, инвестиции или выполнение задач, с которыми он сам незнаком и, которые не одобрены опытными людьми.

Деньги идут к тому, кто знает их цену и контролирует свои расходы, то есть ведет учет.

Это некая философия финансовой жизни человека, которая ведет его к денежному благополучию. И чем раньше человек начнет действовать согласно изложенным советам, тем быстрее он добьется выдающихся результатов.

Напрашивается вопрос, а сколько времени нужно, чтобы добиться финансового благополучия, пять, десять или двадцать лет? Я предлагаю простенький расчет, сколько нужно времени, чтобы человек получил финансовую свободу, хотя, конечно, это будет конкретный пример, но на основе него каждый для себя может прикинуть хотя бы в общих чертах.

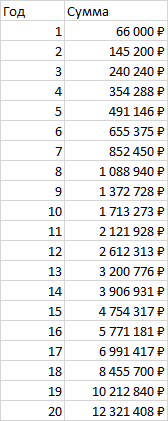

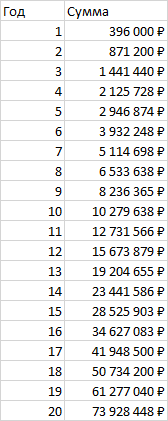

Итак, предположим, у вас есть торговая система или стратегия, которая приносит вам в среднем 1,5% в месяц. С учетом капитализации — это около 20% годовых. Такие стратегии более чем реальность, и я собираюсь о них написать позже. Возьмем, человека с зарплатой 80 тысяч рублей на руки, и предположим, что он молодец, ведет учет, старается, и каждый месяц откладывает 30 тысяч – это 37,5% от его заработка.

Расчет делаю такой:

1. Средства отложенные в течении года, к концу года увеличиваются не на 20%, а в половину на 10%, т.к. их зарабатываем в течении года и в течении года инвестируем.

2. То, что заработали в предыдущие года, растет на 20% годовых.

3. Годовая капитализация ежегодно.

4. Константа увеличения капитала в месяц 30.000 рублей - это 360.000 рублей в год.

5. Сумма ежемесячного вложения не индексируется.

6. Все расчеты для простоты в рублях.

Получаем расчет:

Тут наглядна сила действия сложного процента долгосрочной стратегии, как видно из расчета, если рассмотреть года 15,16 ….. 20 - капитал начинает расти по экспоненте. Замечу, для простоты, сумма ежемесячного инвестирования не увеличивается с течением времени. Получаем, что человек, работая 15-20 лет и грамотно обращающийся с средствами, может создать свой капитал. При желании на этом остановится и больше не работать, жить на проценты своего драгоценного капитала. На 20-ый год, только проценты составят более 12 миллионов рублей, если это перевести в месячный заработок, то это 1 миллион рублей в месяц, этого дохода будет большинству из нас достаточно, для того, чтобы больше не работать ради денег.

Конечно, у разных людей будут разные финансовые цели и разный заработок, у кого-то аналогичный расчет может дать финансовую свободу за 10 лет, у кого-то за 15. Можно сказать, что 10 и 15 лет – это очень долго. А что будет через 10-15 лет? Через 10 или 15 лет мы станем просто старше на 10 или 15 лет. Время все равно пройдет, и от этого никуда не денешься. Так может быть стоит сейчас, пока это время еще не прошло, остановится и задуматься насчет своей личной долгосрочной стратегии.

На эти темы на сторонних ресурсах я писал еще посты 7-9 лет назад. И уже продолжительное время, как хотел возобновить написание постов. И вот, несколько месяцев, как я стал замечать, что на Пикабу эта тематика интересна читателям, и что пора взяться за намеченное.

Сейчас хочу освежить и переработать старые посты, с учетом современных реалий, создать новые исследования на актуальных данных. Планирую писать материал, чередуя статьи с развлекательным контентом на инвестиционные темы, исследования глубокие и не очень по темам, личное мнение и примеры.