История 14. Еще немного о свопах

Как-то я задался вопросом, а как рассчитывается сумма, что называется SWAP - своп. Традиционно в правилах вам напишут, что при переходе через сутки вам будет либо начислена, либо с вас списана некоторая сумма, которая рассчитывается на основании процентных ставок, а со среды на четверг это произойдет в тройном размере. А вот как он рассчитывается вам менеджеры поддержки не расскажут, это только дилинг знает. Поделюсь тем, что обычному трейдеру не видно. Предупреждаю, будет много букв:

В справке в одном из терминалов, что используют для торговле на межбанке есть такое пояснение:

Swap Points

DEFINITION

TheForward Rate of exchange of a currency against the USD (in other words the base currency) are generally quoted not as Outright rates, but as margins expressed in points, above or below their corresponding spot rates.

CALCULATION

Swap points are the mathematical representation of the interest rate differential between the two currencies for a specific period and a specific spot rate.

Swap points are either added to or subtracted from the spot rate, depending on the interest rate of each currency in the pair.

The bid side of swap points from deposits for currency one (Cur1) and currency two (Cur2) is calculated by the formula:

The ask side of swap points from deposits for currency one and currency two is calculated by the formula:Swp12b = Spot12b* ( (1+ Dep2b*n/Basis2)/(1+Dep1a*n/Basis1) - 1)

Swp12a = Spot12a* ( (1+ Dep2a *n/Basis2)/(1+Dep1b*n/Basis1) - 1)where:

n days from spot to value date for Cur1Cur2

Basis1 money market year basis for Cur1, either 360 or 365

Basis2 money market year basis for Cur2, either 360 or 365

Dep1a ask side of Cur1 deposit rate

Dep1b bid side of Cur1 deposit rate

Dep2a ask side of Cur2 deposit rate

Dep2b bid side of Cur2 deposit rate

Spot12a ask side of Cur1Cur2 spot cross rate

Spot12b bid side of Cur1Cur2 spot cross rate

Swp12a ask side of Cur1Cur2 cross swap point

Swp12b bid side of Cur1Cur2 cross swap pointThese points are referred to as forward points or swap points.

A Forward Cross Rate between two currencies, neither of which is the USD, can then be quoted as either forward points or Outright rates.

In the former case, forward points are called cross swap points.

For support on this app, please contact customer service.

To track your support cases, visit Thomson Reuters My Account.

Поясню, откуда что взялось и на что влияют параметры:

Согласно обычной формуле начисления по процентной ставке используется для расчета суммы прироста формула

Доход = количество единиц актива х (1+ процент)

Например, доход в виде 10% от 100 тыс, предположим, евро составит: 100,000*(1+10%) =110,000

Если требуется указать срок, за который будет получен доход, то в формулу добавляют дни:

Доход = количество единиц актива х (1+ процент х дни/период)

Например, доход в виде 10% годовых от 100 тыс за 3 дня, тех же евро составит:

100,000*(1+10%*3/360) =100,083.3333

Число 360 – это количество дней в году, принятое при стандартных фин.расчетах. Зависит от страны. Некоторые берут 365, но пока это не важно.

Если перевести сказанное на валютную пару, то в операции как бы участвует уже 2 сделки, соответственно начисление процентов будет на каждую сторону. К примеру, курс евро 1.1800, процентная ставка по евро r1=0.10% , а по долларам r2=0.25%

Соответственно получаем:

Доход по евро составит: 100,000х(1+ r1) и доход по баксам, в пересчете их количества по курсу

118,000х(1+r2)

В результате получается какое то количество евро и какое то количество баксов. Если эти полученный значения разделить, то получаем искусственный форвардный курс, с учетом добавок по процентам:

118,000х(1+r2) / 100,000х(1+ r1) или 118,000/100,000 х (1+r2)/(1+r1) или

Форвардный курс = Текущий обменный курс х (1+r2)/(1+r1)

Соответственно, для расчета чистой прибыли нужно из форвардного вычесть текущий курс:

Форвардный доход = Текущий обменный курс х (1+r2)/(1+r1) - Текущий обменный курс

Если упростить выражение и «Текущий обменный курс» вынести за скобки, то формула примет вид:

Форвардный доход = Текущий обменный курс х ((1+r2)/(1+r1) – 1)

Если в расчете ищут доход по процентным ставкам r1 и r2 за сколько то дней n годовых N, то получается:

Форвардный доход = Текущий обменный курс х ((1+r2 x n/N)/(1+r1 x n/N) – 1)

А это и есть усредненная формула:

Swp12b = Spot12b* ( (1+ Dep2b*n/Basis2)/(1+Dep1a*n/Basis1) - 1)

Swp12a = Spot12a* ( (1+ Dep2a *n/Basis2)/(1+Dep1b*n/Basis1) - 1)

Две формулы используется потому, что одна для покупок, вторая для продаж.

Курсы Spot12b и Spot12a как раз и есть обменные курсы этих операций.

n/Basis2 и n/Basis1 для 3 из 360 дней по логике начисления Tom Next. Так как количество дней одинаково для обоих валют, то эти параметры можно заменить константой:

Swp12b = Spot12b* ( (1+ Dep2b*3/360)/(1+Dep1a*3/360) - 1)

Swp12a = Spot12a* ( (1+ Dep2a *3/360)/(1+Dep1b*3/360) - 1)

Dep2b, Dep2а – это процентный ставки для одной валюты

Dep1и Dep1a – это процентные ставки для второй валюты.

При лонге он отдаст Swp12a при шорте он получит Swp12b

Иначе говоря, в лонге при простом закрытии ордера по TN клиент купит своп пункты, а в шорте – продаст своп-пункты. Т.е. в лонге с его прибыли снимутся своп пункты за то, а при шорте добавятся.

Если же сделка пере открывается, то соответственно трейдер теряет спред и к этому спреду добавляются своп пункты. Т.е. при лонге он теряет спред и отдает за своп, при шорте он теряет спред, но получает своп пункты.

Значение пунктов своп зависит от цены валютной пары и от изменения процентных ставок, соответственно они могут как расти так и падать. В результате своп-пункты торгуются как отдельный инструмент. Т.е. клиенту нет необходимости открывать ордер на 100к единиц базового актива, он просто может сразу купить или просто продать своп. Так как это отдано на откуп спроса и предложения, то своп-пункты могут значительно отличаться от расчетных.

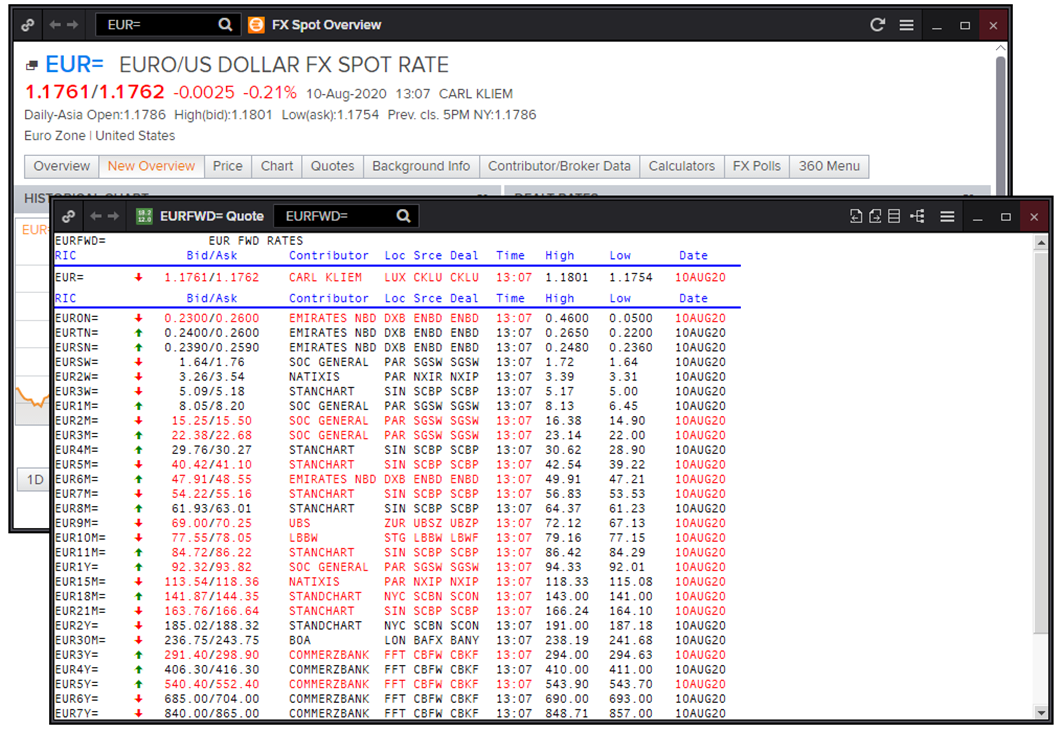

В терминале это выглядит так:

По рисунку: курс составлял 1.1761 / 1.1762

Спред = 0.0001

Т.о. потери при ролловере составили бы: long= = -0.0001- 0.000057 = -0.000157 и

Short = -0.0001 +0.000054 = -0.000046

А теперь тоже самое у брокеров: в МТ4 нет перезакрытия, потому пункты спреда добавляются к своп-пунктам. Данные, что приведены выше, в МТ, с добавлением потерь на спред, выглядели бы так:

Swap long = -1.57 и Swap short = -0.46

Однако обращаю внимание, что это не расчетные своп-пункты, а рыночные, полученные на основе спроса/предложения. У а у одного из брокеров на этот же момент своп составлял :

Swap long = -3.47 и Swap short = 1.45

Такое может быть только при добавлении маркапа к значением каких-то процентных ставок для каждого инструмента и маркапа, которые известны только самому брокеру

Если брать усредненную формулу расчета своп пунктов, то получил бы такое:

Swp = (Ask+Bid)/2* ( (1+ 0.25%*3/360)/(1+0%*3/360) - 1)

Swp =(1.1761+1.1762)/2*( (1+ 0.25%*3/360)/(1+0%*3/360) - 1) = 0.0000245

где

USD rate = 0.25% и EUR rate =0% - это процентные ставки по валютам,

SWP = = 0.0000245 это 0.245 пунктов четырехзнака

В скрине выше видно своп пункты равны 0.24 и 0.26, т.е. расчетное оказалось очень близко к рыночной. Однако такое попадание будет не всегда, из-за разной ликвидности пар.

Есть путь получения величины свопа попроще, некоторые брокеры идут по нему

1) Фиксируется как константным размер спреда по паре

2) Забираются на межбанке значения своп-пунктов TN (том-некст)

Расcчитываются свой своп

Swap long = - spread – SwapPointsTN_Ask

Swap short = - spread + SwapPointsTN_bid

В результате получаются самые демократичные свопы. Если брокеру хочется еще немного получить прибыли, то свопы в МТ могут ухудшены еще. Кстати, а Оанда не заморачивается над расчетами и смело списывает дополнительно свой интерес с каждой стороны - у них свопы в обе стороны отрицательны.

Если вы сотрудник дилингового отдела какого-либо банка или макет-мейкера, то не спешите критиковать текст, у вас может применяться к традиционным расчетам свопов свой метод, мне не известный.

Если вы трейдер, то учитывайте, что бороться или как то выкручивать брокерам руки, мол у них свопы не правильно вычисляются, смысла нет - каждый брокер рассчитывает величину свопов по своему, потому просто примите к сведению эту информацию, если она была вам когда либо интересна.

Если захотите попробовать себя и свою удачу в какой-нибудь из тактик, то обращаю внимание на то, что для частных лиц РФ есть существенные трудности для открытия счета у зарубежных форекс-брокеров. Потому, рекомендую открывать форекс-счета у Альфа-Форекс. Я сотрудничаю с ними - у них регистрация и In-Out денег проще. Для открытия счета в Альфа форекс, прошу, проходить по моей реферальной ссылке этого брокера. Вам мелочь, а мне приятно.

Предупреждение: Предлагаемые к заключению договоры или финансовые инструменты являются высоко рискованными и могут привести к потере внесённых денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Присоединяйтесь, это интересно и захватывающе.

Успешных торгов.

Лига Инвесторов

14K пост8.2K подписчика

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.